Анализ маркетинговых стратегий в банковской системе

Особенности банковского маркетинга

Маркетинговые стратегии на рынке банковских услуг

Инструменты маркетингового анализа выбора перспективных сегментов рынка

Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

Общая характеристика АКБ „Приватбанк”

Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц

Формирование стратегических целей развития позиций АКБ „Приватбанк” на рынке ипотечного кредитования

Выбор целевых сегментов рынка ипотечного кредитования для банковских продуктов АКБ „Приватбанк”

Навигация

Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

Усовершенствование стратегии развития АКБ "Приватбанк" в сегменте ипотечного кредитования населения

137143

знака

13

таблиц

27

изображений

1.3 Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

В развитых странах (США, Великобритания, Канада, Германия, Франция, Италия) ипотечное кредитование уже давно стало классическим инструментом на финансовом рынке, который разрешает сегодня говорить о существовании разных моделей развития ипотеки [40].

Становление национальной модели ипотечного кредитования требует изучения и обобщения зарубежного опыта в этой сфере.

На сегодня существует две основных модели ипотеки: немецкая (франко-скандинавская) и американская [41]. Главное отличие между этими моделями состоит в том, какие именно источники используются для финансирования ипотечных кредитов. Так, в соответствии с американской моделью, превалирующим источником является фондовый рынок, на котором путем выпуска ипотечных облигаций мобилизуются необходимые кредитные ресурсы. Благодаря такому механизму в США формируется около 52% ресурсов, которые направляются на ипотечное кредитование.

Американская модель ипотечного кредитования является более сложной, чем немецкая. Сегодня она представляет собой целую систему ипотечных банков, сберегательных и кредитных ассоциаций, страховых компаний, пенсионных фондов и т.п.. Функционирование стольких участников на рынке ипотеки дало толчок формированию и развитию вторичного ипотечного рынка и использованию фондовых механизмов финансирования ипотечных кредитов. В разные года в США были созданные специализированные ипотечные организации, такие, как Федеральная национальная ипотечная ассоциация, Корпорация жилищного кредитования и Правительственная национальная ипотечная ассоциация. На сегодня из Федеральной ипотечной ассоциации образовано две отдельные компании. Одна из них полностью частная компания, акции которой котируются на фондовом рынке. Другая сохранила государственный статус и получила название Государственной национальной ипотечной ассоциации (GNMA). Сферой ее деятельности является финансирование и поддержка ипотечных программ, которые не могут полностью финансироваться на комер-ческой основе.

Одной из особенностей американской модели ипотечного кредитования является то, что практически все участники рынка ипотеки могут выпускать долговые обязательства для привлечения капитала на финансовом рынке. В последние годы рынок ипотечных ценных бумаг, в частности ипотечных облигаций, выпущенных в США, является одним из наиболее динамичных и масштабных по размерам капитала. На начало 90-х годов его объем составлял около $3,5 трлн., а в 2002 г., по оценкам экспертов, общий объем рынка ипотечных облигаций в США составил $4,3 трлн., что составляет 22 % общего объема выпущенных в США облигаций [30].

Когда речь идет об американской системе ипотечных ценных бумаг, чаще всего имеются в виду так называемые Mortgage-Basked Securities (MBS), которые представляют собою финансовый инструмент, который дает право инвесторам на получение денежных поступлений от определенного набора (пула) прав требований по ипотечным кредитам, обеспеченным залогом недвижимости. Заемщики погашают ипотечные кредиты ежемесячными или ежеквартальными платежами. Собственники ипотечных ценных бумаг, обеспеченных таким пулом, по определенной заранее схеме получают большую часть этих платежей. На практике существует широкое разнообразие MBS, которые различаются по типу активов, которыми обеспечиваются, гарантиями и т.п. При этом существует два основных способа распределения платежей, которые поступают от ипотечного пула [31]:

1. Платежи заемщиков просто передаются собственникам ипотечных ценных бумаг. Такие бумаги называются сквозными или переходными (pass-through). Собственники переходных бумаг имеют право на часть в денежном потоке, рожденном пулом кредитов. Эмитент сертификатов участия является лишь управляющим самым пулом. Риски, связанные с несвоевременным возвращением заемщиками кредитов, включенных в пул, несут собственники таких ценных бумаг. Переходные сертификаты по своей конструкции похожи на паи инвестиционного фонда.

2. Вся эмиссия ипотечных ценных бумаг разделяется на несколько классов. Платежи и риски могут быть перераспределены между этими классами соответственно определенному набору правил структурирования и обслуживания. Такие бумаги называются структурированными ипотечными ценными бумагами. Типичными примерами структурированных ипотечных ценных бумаг являются СМО (Collateralized Mortgage Obligations) и CMBS (Commercial Mortgage-Basked Securities).

В данное время американская модель вторичного рынка успешно используется в Великобритании и Канаде, а также в многих странах Латинской Америки - Аргентине, Боливии, Бразилии, Чили, Колумбии, Эквадоре, Мексике.

В немецкой модели основным источником формирования кредитных ресурсов для ипотечных кредитов является система сберегательных вложений и лишь близко 20% необходимых средства привлекается на фондовом рынке [50].

Основой функционирования системы сберегательных вложений являются так называемые строительные (жилые) сберегательные кассы. Источником кредитных ресурсов для целевых жилых займов в этих кассах являются вложения граждан, плата за пользование займами, а также государственная премия, которая выплачивается соответственно контракту о жилых сбережениях при условии, что вкладчик на протяжении года вложил на свой счет определенную сумму. Кредит на приобретение жилья может получить только вкладчик сберегательной кассы. Следует заметить, что процентные ставки по депозитам и кредитам в таких кассах являются неизменными на протяжении всего срока договора с вкладчиком. При этом эти ставки, как правило, являются на 4-5% ниже, чем за такие аналогичные операции на рынке.

Особое внимание заслуживает система государственной поддержки вкладчиков жилых сберегательных касс в Германии. Основными формами этой поддержки являются государственные денежные дотации при погашении процентов за кредит и система налоговых льгот. Понятно, что дифференциация видов и размеров государственной поддержки зависит преимущественно от финансового и семейного состояния должника.

Говоря о европейской модели ипотечного кредитования, чаще всего имеют в виду классическую немецкую одноуровневую модель, в которой ипотечные банки оставляют выданные ссуды в своем портфеле, а для привлечения средств выпускают собственные облигации, обеспеченные платежами от заемщиков и залогом недвижимого имущества (ипотечные облигации, или пфандбрифы).

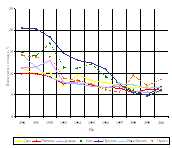

Важно подчеркнуть тот факт, что снижение уровня процентных ставок в 1999 году значительно оживило рынок ипотеки и соответственно возрастания процентных ставок на протяжении 2000 года ослабило темпы возрастания (графики рис.1.7). Это ярко свидетельствует об уменьшение разрыва между общим объемом предоставленных жилых кредитов и чистыми жилыми кредитами.

Рис.1.7. Динамика процентных ставок по ипотечным кредитам в некоторых странах ЕС [49]

Стандарты жилого ипотечного кредитования физических лиц разработаны на основании мирового опыта Украинской национальной ипотечной ассоциацией(УНІА) в соответствии с решением рабочего совещания с участием Национального банка Украины, УНІА и членов УНІА (пункт 4 меморандума от “10” июля 2003 г. “О становление современного рынка ипотечного кредитования в Украине”) [58].

Предметом этих Стандартов являются жилищные ипотечные кредиты, которые предоставляются заемщикам – резидентам Украины и обеспеченные ипотекой недвижимого имущества жилого назначения (жилых домов и жилых квартир). Эти Стандарты не распространяются на жилые кредиты, обеспеченные ипотекой объектов незавершенного строительства.

Основная цель стандартов - если ипотечный кредит выдан банком в соответствии с требованиями стандарта, он может быть рефинансирован в Государственном ипотечном учреждении Украины, а также включен в ипотечный пул, который дает право на выпуск ипотечный ценных бумаг рынка для краткосрочного рефинансирования долгосрочного вложения банковских активов.

РАЗДЕЛ 2. АНАЛИЗ ТЕКУЩИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ АКБ „ПРИВАТБАНК”

Похожие работы

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

0 комментариев