ЗАГАЛЬНА

ХАРАКТЕРИСТИКА

КРЕДИТНО-БАНКІВСЬКОЇ

СИСТЕМИ УКРАЇНИ

Умови кредитування

фізичних осіб

для придбання

житла

Житло в кредит.

Кредитний

калькулятор

«РайфайзенБанк

Україна»

Автомобіль

в кредит для

фізичних осіб

Характеристики

довгострокового

іпотечного

кредитування

в комерційному

банку з 100% національним

капіталом

«Приватбанк»

Умови кредитування

фізичних осіб

для придбання

житла

Автомобіль

в кредит для

фізичних осіб

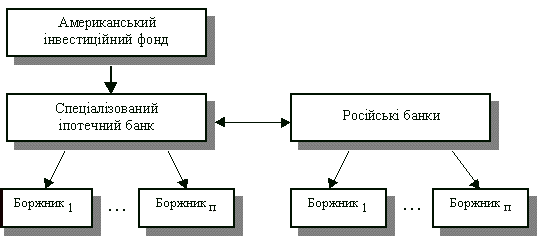

Досвід іпотечного

кредитування

в розвинених

зарубіжних

країнах

Огляд ринку

іпотечного

кредитування

країн Європейського

Союзу та України

РОЗРАХУНОК

БАНКІВСЬКОЇ

РЕНТАБЕЛЬНОСТІ

ДОВГОСТРОКОВОГО

ІПОТЕЧНОГО

КРЕДИТУВАННЯ

Навигация

Умови кредитування фізичних осіб для придбання житла

Рентабельність іпотечного кредитування фізичних осіб комерційними банками України

137935

знаков

27

таблиц

45

изображений

2.2.2. Умови кредитування фізичних осіб для придбання житла

Програма ПриватБанку "Житло в кредит" передбачає:

- одержання комплексного обслуговування в Іпотечних центрах ПриватБанку в будь-якому регіоні України

заощадження часу, оформленням протягом 30 хвилин "Іпотечного сертифікату", який гарантує Вам надання кредиту

- відсутність необхідності збирати грошові кошти на початковий внесок

Умови програми:

термін надання кредиту - до 15 років

початковий внесок 15-20 %

щомісячне погашення кредиту рівними платежами

забезпечення кредиту - застава нерухомості, що купується,

мінімальний пакет документів для оформлення кредиту

Фізичній особі достатньо зробити всього 5 кроків для одержання ключів від власної квартири/будинку (табл.2.18):

Таблиця 2.18

Порядок оформлення іпотечного житлового кредиту

| КРОК 1 | звернутися до банку та надати мінімальний пакет документів: паспорт, ІПН, довідку з місця роботи про заробітну плату за останні 6 місяців |

| КРОК 2 | протягом 30 хвилин одержати Іпотечний Сертифікат,який підтверджує гарантію банку на надання кредиту |

| КРОК 3 | знайти об'єкт нерухомості,який Ви бажаєте придбати в кредит |

| КРОК 4 | надати до Іпотечного центру банку документи на нерухомість |

| КРОК 5 | протягом 1 банківського дня укласти угоду в Іпотечному центрі банку за участю нотаріуса, кредитного експерта, страхового агента, ріелтера |

Таблиця 2.19

Відсоткові ставки за кредити на купівлю житла (первинний та вторинний ринок)

| Строк, років | Ставка, річних | ||

| UAH | USD | EUR | |

| до 20 років ( перший внесок 0%) | 12,00 % | 12,00 % | 12,00 % |

ПриватБанк постійно розширює спектр діяльності зі своїми діловими партнерами та клієнтами, пропонуючи нові форми банківського обслуговування, нові продукти і послуги, які можуть дозволити істотно збільшити прибутковість бізнесу, значно розширити мережу клієнтів, одержати конкурентні переваги на ринку житлової нерухомості за рахунок взаємовигідної співпраці з банком.

У 2005 році ПриватБанк, одним з перших в Україні, запровадив у практику інноваційний підхід до вирішення "квартирного" питання для того сегмента населення України, який зацікавлений у придбанні житла або поліпшенні житлових умов, але не має для цього достатніх фінансових ресурсів. Нова Іпотечна програма ПриватБанку по житлу в кредит має серйозні переваги над іншими кредитними установами, а саме:

- початковий внесок - 15-20 %

- моментальна видача - протягом 30 хвилин - Іпотечного сертифіката – банківської гарантії, яка підтверджує платоспроможність клієнта по кредиту

- комплексне обслуговування в універсальних Іпотечних центрах на базі

відділень ПриватБанку

- термін кредитування - до 15 років

- висока швидкість здійснення угоди купівлі-продажу - протягом 1 дня

- спільна програма з Фондом сприяння молодіжному будівництву

До 01.05.2006 р. банк проводить акцію житлового кредитування «Ключове рішення» з першим внесок 0% та строком кредитування до 20 років.

«Приватбанк» у рамках створюваних Іпотечних центрів надає повний спектр послуг в одному місці та в один час:

- консультації ліцензованих кредитних спеціалістів ПриватБанку

- повний юридичний супровід процесу придбання квартири, включаючи послуги нотаріуса

- послуги професійних ріелтерів

- повна гарантія безпеки та законності угоди, яка укладається.

- спеціальні кімнати для укладення договорів, сейфові чарунки, охорона забезпечують надійність та конфіденційність угоди.

Переваги для клієнті та ріелтерських компаній:

Економія часу, оскільки підбір квартири, яку купує клієнт, здійснюється після одержання ним Іпотечного сертифікату.

Економія витрат на поїздку до нотаріуса.

Гнучка комісійна винагорода за кожну угоду, проведену разом із ПриватБанком.

Безкоштовна реклама ріелтерського агентства для потенційних споживачів через Іпотечні центри, відділення, сайт ПриватБанку, що значно посилить позиції ріелтера на ринку

Можливість проведення спільних маркетингових заходів з ПриватБанком, найсильнішим банківським брендом в Україні.

Одержання всіх інформаційних та рекламних матеріалів від банку для забезпечення плідної співпраці та одержання конкурентних переваг.

Можливість збільшити обсяг угод купівлі-продажу сегменту дорогої житлової нерухомості.

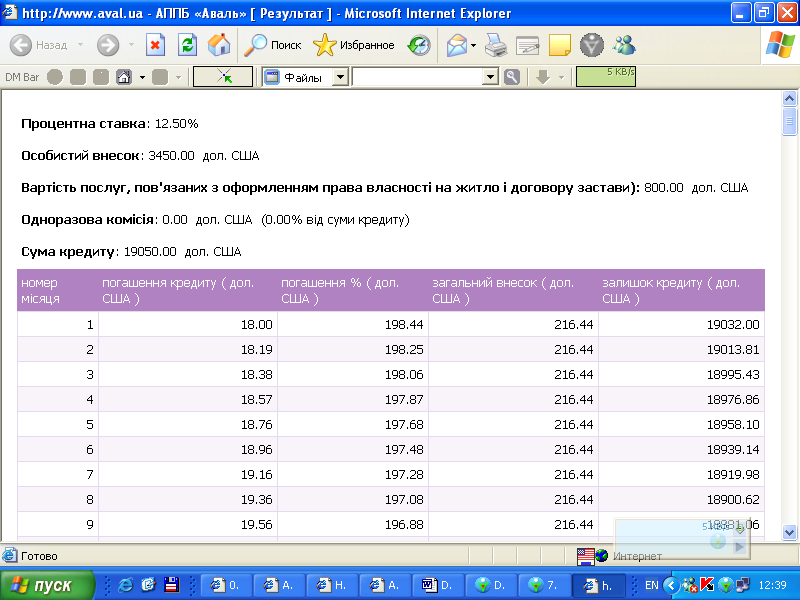

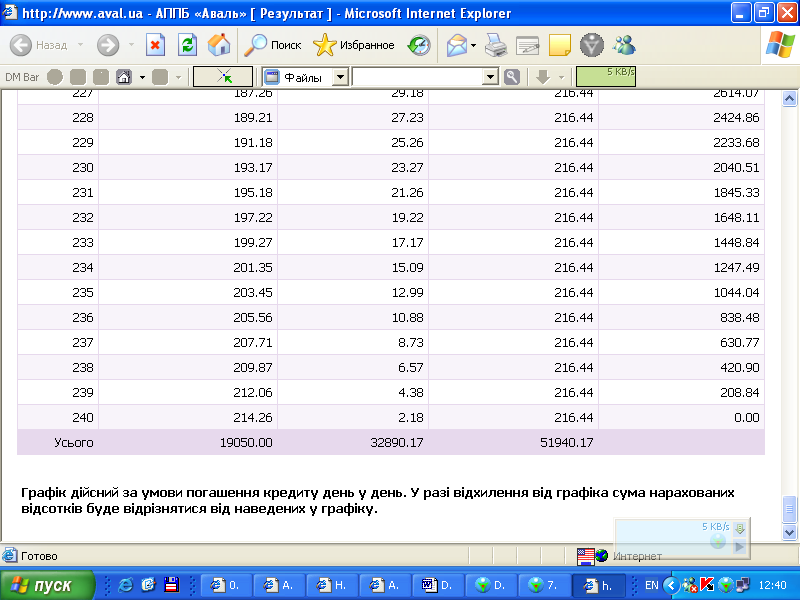

2.2.3 Житло в кредит. Кредитний калькулятор «Приватбанк»

Таблиця 2.20

Розрахунок витрат та кредитування при придбанні 3-х кімнатної квартири за 50000 доларів США при кредиті на строк 20 років

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ВАТ "Кредобанк". Завдання відділу маркетингу визначені у Положенні про організацію Головного Банку ВАТ "Кредобанк". Департамент Маркетингу є структурним підрозділом Головного Банку ВАТ "Кредобанк". Організаційне положення Департаменту визначає організаційну структуру Департаменту, завдання його внутрішніх структурних підрозділів, функціональні посадові обов'язки, організацію системи внутрішнього ...

0 комментариев