ЗАГАЛЬНА

ХАРАКТЕРИСТИКА

КРЕДИТНО-БАНКІВСЬКОЇ

СИСТЕМИ УКРАЇНИ

Умови кредитування

фізичних осіб

для придбання

житла

Житло в кредит.

Кредитний

калькулятор

«РайфайзенБанк

Україна»

Автомобіль

в кредит для

фізичних осіб

Характеристики

довгострокового

іпотечного

кредитування

в комерційному

банку з 100% національним

капіталом

«Приватбанк»

Умови кредитування

фізичних осіб

для придбання

житла

Автомобіль

в кредит для

фізичних осіб

Досвід іпотечного

кредитування

в розвинених

зарубіжних

країнах

Огляд ринку

іпотечного

кредитування

країн Європейського

Союзу та України

РОЗРАХУНОК

БАНКІВСЬКОЇ

РЕНТАБЕЛЬНОСТІ

ДОВГОСТРОКОВОГО

ІПОТЕЧНОГО

КРЕДИТУВАННЯ

Навигация

ЗАГАЛЬНА ХАРАКТЕРИСТИКА КРЕДИТНО-БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Рентабельність іпотечного кредитування фізичних осіб комерційними банками України

137935

знаков

27

таблиц

45

изображений

1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА КРЕДИТНО-БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

За станом на 1 лютого 2006 року в Державному реєстрі банків значиться 188 банків, з них 164 банки мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 132 банки - акціонерні товариства (з них: 91 - відкриті акціонерні товариства (2 банки - державні), 41 - закриті акціонерні товариства), 32 банки - товариства з обмеженою відповідальністю.

За січень 2006 року в Державному реєстрі банків зареєстровано 2 банки (ЗАТ "АКБ "Сигмабанк", АКБ "Престиж").

В стані ліквідації перебуває 20 банків (10,6 % від загальної кількості банків у Державному реєстрі банків), з них 14 банків ліквідуються за рішенням Національного банку України, 5 банків - за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

За січень 2006 р. капітал (балансовий) банків збільшився на 2,6 % і становить 26102,3 млн. грн.

Капітал (балансовий) банків має таку структуру. Статутний капітал складає 62,6 % від капіталу, результат минулих років – 4,3 %, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 9,7 %, результат поточного року – 1,7 %, результати звітного року, що очікують затвердження – 8,3%, загальні резерви та фонди банків – 11,3 %, емісійні різниці – 2,1 %.

Зобов'язання банків України на 01.02.2006 становили 185872,8 млн. грн., в т.ч. нерезиденти – 16,4 % від зобов'язань.

Зобов'язання банків мають таку структуру. Вклади фізичних осіб складають 39,5 % від загальної суми зобов'язань банків; кошти суб'єктів господарської діяльності – 31,7 %; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 14,1 %; кошти Національного банку України – 0,4 %; кошти небанківських фінансових установ – 2,4 %; кошти бюджету та позабюджетних фондів – 1,5 %; субординований борг – 1,4 %; цінні папери власного боргу – 1,5 %; кредити, отримані від міжнародних та інших фінансових організацій – 1,9 %, інші зобов'язання - 5,6 %. Банки мають таку структуру вкладів населення з точки зору строковості. Строкові вклади складають 57222,0 млн. грн. або 78,0 % від загальної суми вкладень, а вклади до запитання – 16112,0 млн. грн. або 22,0 %. Населення віддає перевагу вкладам в національній валюті, які складають 55,6 % від загальної суми вкладів фізичних осіб.

Активи за станом на 01.02.2006 р. становлять 211975,1 млн. грн. Загальні активи - складають 221219,7 млн. грн., в т.ч. нерезиденти – 6,4 % від загальних активів.

Банки мають таку структуру загальних активів. Високоліквідні активи складають – 15,4 % від суми загальних активів, кредити надані – 70,8 %, вкладення в цінні папери – 6,3 %, дебіторська заборгованість – 0,7 %, основні засоби та нематеріальні активи – 5,4 %, нараховані доходи до отримання – 1,0 %, інші активи – 0,4 % від суми загальних активів.

Кредити надані мають таку структуру. Кредити, що надані суб'єктам господарювання, складають 69,4 % від загального обсягу наданих кредитів; строкові вклади (депозити), що розміщені в інших банках та в НБУ, і кредити, що надані іншим банкам – 9,0 %; кредити, надані фізичним особам – 21,5 %, кредити, надані небанківським фінансовим установам – 0,1 %.

У січні продовжувалась тенденція зростання довгострокових кредитів та кредитів в інвестиційну діяльність. Довгострокові кредити збільшилися на 0,7 % і на звітну дату становили 86856,0 млн. грн. або 55,4 % від наданих кредитів. Кредити в інвестиційну діяльність збільшилися на 3,7 % і складають 13987,0 млн. грн. (12,9 % від кредитів, наданих суб'єктам господарської діяльності).

Одним з важливих завдань для банків залишається забезпечення прибуткової діяльності та підвищення ефективності діяльності банків. За станом на 01.02.2006 р. прибуток банків склав 435,6 млн. грн.

Порівняно з січнем 2005 року доходи банків збільшились на 764,5 млн. грн. або на 40,1 % і склали 2669,9 млн. грн., в т.ч. процентні доходи становили 1992,4 млн. грн. (або 74,6 % від загальних доходів), комісійні доходи – 448,0 млн. грн. (16,8 %), результат від торговельних операцій – 162,6 млн. грн. (6,1 %), інші операційні доходи – 58,5 млн. грн. (2,2 %), інші доходи – 7,8 млн. грн. (0,3 %), повернення списаних активів – 0,5 млн. грн., непередбачені доходи – 0,01 млн. грн.

Порівняно з січнем 2005 роком витрати банків збільшились на 490,2 млн. грн. або на 28,1 % і склали 2234,3 млн. грн., в т.ч. процентні витрати становили 1147,1 млн. грн. (або 51,3 % від загальних витрат), комісійні витрати – 46,7 млн. грн. (2,1 %), інші операційні витрати – 107,4 млн. грн. (4,8 %), загальні адміністративні витрати – 794,0 млн. грн. (35,5 %), відрахування в резерви – 97,4 млн. грн. (4,4 %), податок на прибуток 41,7 млн. грн. (1,9 %).

Таблиця 1.1

Основні показники діяльності банківської системи Україниза 2000 – 2006 роки (млн.грн.)

| №з/п | Показники | Дата | ||||||

| 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 2006 | |||

| 01.01 | 01.02 | |||||||

| 1. | Кількість зареєстрованих банків | 195 | 189 | 182 | 179 | 182 | 186 | 188 |

| 2. | Виключено з Державного реєстру банків | 9 | 9 | 12 | 8 | 4 | 1 | 0 |

| 3. | Кількість банків, що знаходиться у стадії ліквідації | 38 | 35 | 24 | 20 | 20 | 20 | 20 |

| 4. | Кількість діючих банків | 153 | 152 | 157 | 158 | 160 | 165 | 164 |

| 4.1 | з них: з іноземним капіталом | 22 | 21 | 20 | 19 | 19 | 23 | 23 |

| 4.1.1 | у т.ч. зі 100% іноземним капіталом | 7 | 6 | 7 | 7 | 7 | 9 | 9 |

| 5. | Частка іноземного капіталу у статутному капіталі банків, % | 13.3 | 12.5 | 13.7 | 11.3 | 9.6 | 19.5 | 19.2 |

| АКТИВИ | ||||||||

| 1. | Загальні акти-ви (не скориго-вані на резерви під активні операції) | 39866 | 50785 | 67774 | 105539 | 141497 | 223024 | 221189 |

| 1.1 | Чисті активи (скориговані на резерви за активними операціями) | 37129 | 47 591 | 63896 | 100234 | 134348 | 213878 | 211811 |

| 2. | Високоліквідні активи | 8270 | 7744 | 9043 | 16043 | 23595 | 36482 | 34045 |

| 3. | Кредитний портфель | 23637 | 32097 | 46736 | 73442 | 97197 | 156385 | 156728 |

| 3.1 | з нього: кредити надані суб'єктам господарської діяльності | 18216 | 26564 | 38189 | 57957 | 72875 | 109020 | 108777 |

| 3.2 | кредити надані фізичним особам | 941 | 1373 | 3255 | 8879 | 14599 | 33156 | 33772 |

| 4. | Довгострокові кредити | 3309 | 5683 | 10690 | 28136 | 45531 | 86227 | 87037 |

| 4.1 | з них: довгострокові кредити суб'єктам господарської діяльності | 2761 | 5125 | 9698 | 23239 | 34693 | 58528 | 58814 |

| 5. | Проблемні кредити (прострочені та сумнівні) | 2679 | 1863 | 2113 | 2500 | 3145 | 3379 | 3661 |

| 6. | Вкладення в цінні папери | 2175 | 4390 | 4402 | 6534 | 8157 | 14338 | 13985 |

| 7. | Резерви під активні операції банків | 2737 | 3194 | 3905 | 5355 | 7250 | 9370 | 9582 |

| % виконання формування резерву | 61.5 | 85.4 | 93.3 | 98.2 | 99.7 | 100.05 | 100.04 | |

| 7.1 | з них: резерв на відшкодування можливих втрат за кредитними операціями | 2 336 | 2963 | 3575 | 4631 | 6367 | 8328 | 8494 |

| ПАСИВИ | ||||||||

| 1. | Пасиви, усього | 37129 | 47591 | 63896 | 100234 | 134348 | 213878 | 211811 |

| 2. | Балансовий капітал | 6507 | 7915 | 9983 | 12882 | 18421 | 25451 | 25931 |

| 2.1 | з нього: статутний капітал | 3671 | 4573 | 5998 | 8116 | 11605 | 16111 | 16346 |

| 2.2 | Частка капіталу у пасивах | 17.5 | 16.6 | 15.6 | 12.9 | 13.7 | 11.9 | 12.2 |

| 3. | Зобов'язання банків | 30622 | 39 676 | 53 913 | 87352 | 115927 | 188427 | 185880 |

| 3.1 | з них: кошти суб'єктів господарської діяльності | 13071 | 15653 | 19 703 | 27987 | 40128 | 61214 | 58977 |

| 3.1.1 | з них: строкові кошти суб'єктів господарської діяльності | 2867 | 4698 | 6161 | 10391 | 15377 | 26807 | 25610 |

| 3.2 | вклади фізичних осіб | 6649 | 11165 | 19092 | 32113 | 41207 | 72542 | 73332 |

| 3.2.1 | з них: строкові вклади фізичних осіб | 4569 | 8060 | 14128 | 24861 | 33204 | 55257 | 57222 |

| Довідково: | ||||||||

| 1. | Регулятивний капітал | 5148 | 8025 | 10099 | 13274 | 18188 | 26373 | 26489 |

| 2. | Адекватність регулятивного капіталу (Н2) | 15.53 | 20.69 | 18.01 | 15.11 | 16.81 | 14.95 | 15.08 |

| 3. | Доходи | 7446 | 8583 | 10470 | 13949 | 20072 | 27537 | 2668 |

| 4. | Витрати | 7476 | 8051 | 9785 | 13122 | 18809 | 25367 | 2398 |

| 5. | Результат діяльності | -30 | 532 | 685 | 827 | 1263 | 2170 | 270 |

| 6. | Рентабельність активів, % | -0.09 | 1.27 | 1.27 | 1.04 | 1.07 | 1.31 | … |

| 7. | Рентабельність капіталу, % | -0.45 | 7.50 | 7.97 | 7.61 | 8.43 | 10.39 | … |

| 8. | Чиста процентна маржа, % | 6.31 | 6.94 | 6.00 | 5.78 | 4.90 | 4.90 | … |

| 9. | Чистий спред, % | 7.10 | 8.45 | 7.20 | 6.97 | 5.72 | 5.78 | … |

Таблиця 1.2

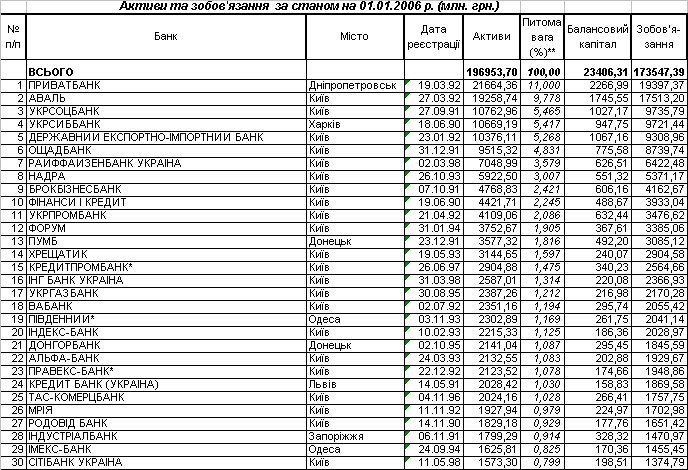

Активи та зобов’язання перших 30 комерційних банків України станом на 01.01.2006 року

Таблиця 1.3

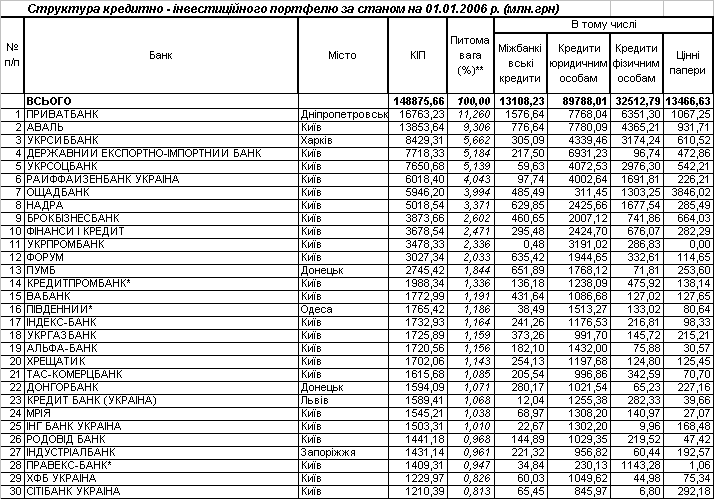

Кредитно-інвестиційний портфель перших 30 комерційних банків України станом на 01.01.2006 року

Таблиця 1.4

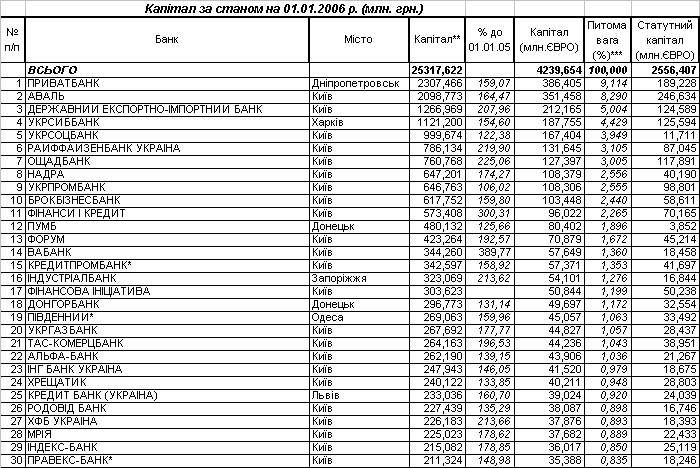

Власний капітал перших 30 комерційних банків України станом на 01.01.2006 року

Таблиця 1.5

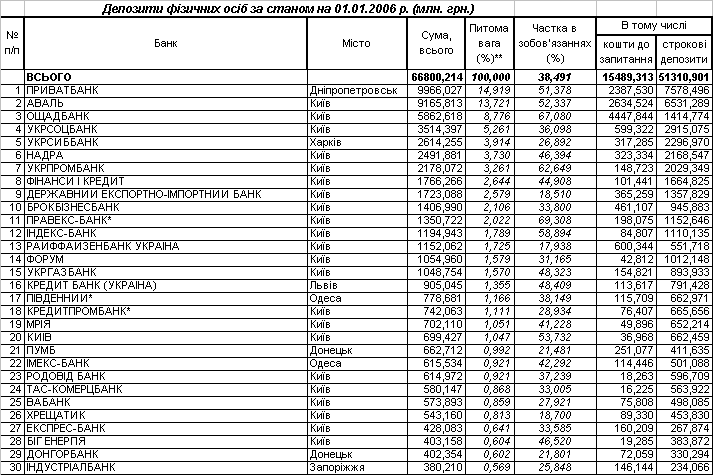

Депозити фізичних осіб в перших 30 комерційних банках України станом на 01.01.2006 року

Таблиця 1.6

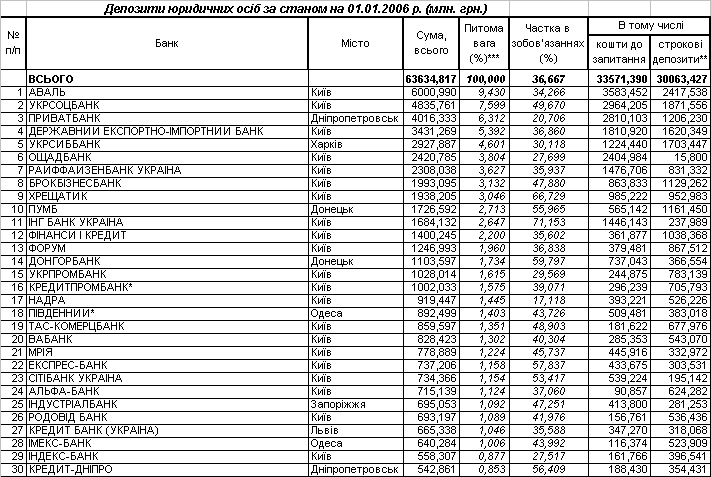

Депозити юридичних осіб в перших 20 комерційних банках України станом на 01.01.2006 року

Таблиця 1.7

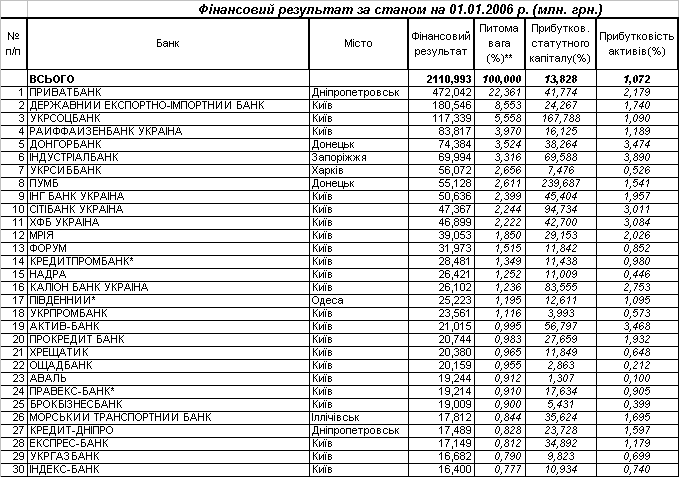

Фінансовий результат в перших 20 комерційних банках України станом на 01.01.2006 року (за 2005 рік)

2. ПОРІВНЯЛЬНИЙ АНАЛІЗ УМОВ ТА КРЕДИТНИХ СТАВОК ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ НА ПРИДБАННЯ АВТОМОБІЛІВ ТА ЖИТЛА В БАНКАХ УКРАЇНИ

2.1 Характеристики довгострокового іпотечного кредитування в комерційному банку з 100% іноземним капіталом «РайффайзенБанк Україна»

2.1.1 Історія та основні характеристики банку «РайффайзенБанк Україна»

Історія Банків Райффайзен почалася з німецького економіста Фрідріха Вільгельма Райффайзена (1818-1888), який у 1862 заснував перше кооперативне банківське об'єднання, покладене в основу всесвітньої організації кооперативних товариств Райффайзен. Головними принципами в роботі, визначеними Фрідріхом Райффайзеном , стали взаємодопомога і пропаганда інтересів членів цієї організації.

Об'єднання кооперативної системи Райффайзен, які виникли в Європі в середині 19 століття, існували також і в Україні. Перше об'єднання такого типу було засновано в селі Іванівці на Полтавщині в 1895 році. Найбільш широко вони розвивалися в Центральній і Східній Європі. У 1915 році існувало більш 2000 об'єднань кооперативної системи Райффайзен. У 1938 році на Галичині залишалося ще 563 об'єднання. Усі вони припинили своє існування після приходу на ці землі радянської влади.

Райффайзен Центральбанк (РЦБ-Австрія) був заснований у 1927 році, пропонує своїм клієнтам широкий спектр комерційних і інвестиційних банківських послуг. РЦБ-Австрія вважається піонером у Центральній і Східній Європі й у нього є свої банки в наступних країнах (табл.2.1):

Таблиця 2.1

Заснування дочірніх банків Райффайзен в країнах бувшого соціалістичного табору

| 1987 Угорщина | Raiffeisen Bank |

| 1991 Словаччина | Tatra banka |

| 1991 Польща | Raiffeisen Bank Polska |

| 1993 Чеська Республіка | Raiffeisenbank |

| 1994 Болгарія | Raiffeisenbank (Bulgaria) |

| 1995 Хорватія | Raiffeisenbank Austria |

| 1997 Росія | Raiffeisenbank Austria |

| 1998 Україна | Raiffeisenbank Ukraine |

| 1998 Румунія | Raiffeisen Bank |

| 2000 Боснія і Герцеговина | Raiffeisen BANK Bosna i Hercegovina |

| 2001 Сербія і Чорногорія | Raiffeisenbank |

| 2002 Словенія | Raiffeisen Krekova Banka |

| 2002 Косово | Raiffeisen Bank Kosovo J.S.C. |

| 2003 Белорусия | Priorbank, JSC |

| 2004 Албанія | Savings Bank of Albania |

У 1994 році було відкрите представництво РЦБ в Україні. У березні 1998 року був заснований дочірній банк - Райффайзенбанк Україна. За результатами діяльності у 2001 року Національний Банк України офіційно відніс „Райффай-зенбанк Україна” до категорії 8-ми найбільших банків України, що свідчить про надзвичайні темпи росту в історії банківської справи в Україні.

Райффайзенбанк Україна - дочірній банк Raiffeisen International Bank-Holding AG (Raiffeisen International). Raiffeisen International, яка 100% належить Райффайзен Центральбанку (РЦБ), є холдинговою компанією дочірніх банків РЦБ у Центральній і Східній Європі. РЦБ є центральною установою Австрійсь-кої Банківської Групи Райффайзен, наймогутнішої банківської групи в країні. РЦБ вважає країни Центральної і Східної Європи своїми внутрішніми ринками і функціонує через Raiffeisen International у 16 країнах регіону, де діють 15 дочірніх банків з майже 800 філіями.

Станом на 01.01.2006 року (за результатами 2005 року) „РайффайзенБанк Україна” згідно даних табл. 1.2 – 1.7 займає наступні рейтингові місця в банківській системі України:

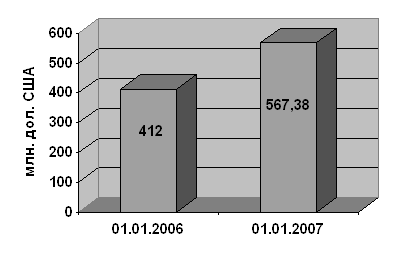

- Обсяг валюти активів балансу – 7 048,990 млн.грн.( 7 місце);

- Обсяг власного капіталу – 786,134 млн.грн.( 6 місце);

- Обсяг статутного капіталу – 87,045 млн.євро( 8 місце);

- Обсяг кредитно-інвестиційного портфелю

– 6 018,400 млн.грн.( 6 місце);

- Обсяг поточних та строкових депозитів фізичних осіб

– 1 152,062 млн.грн.( 13 місце);

- Обсяг поточних та строкових депозитів юридичних осіб

– 2 308,038 млн.грн.( 7 місце);

- Обсяг балансового прибутку – 83,817 млн.грн.( 4 місце);

- Прибутковість статутного капіталу – 16,125 % ( 30 місце);

- Прибутковість активів балансу – 1,189 % (28 місце);

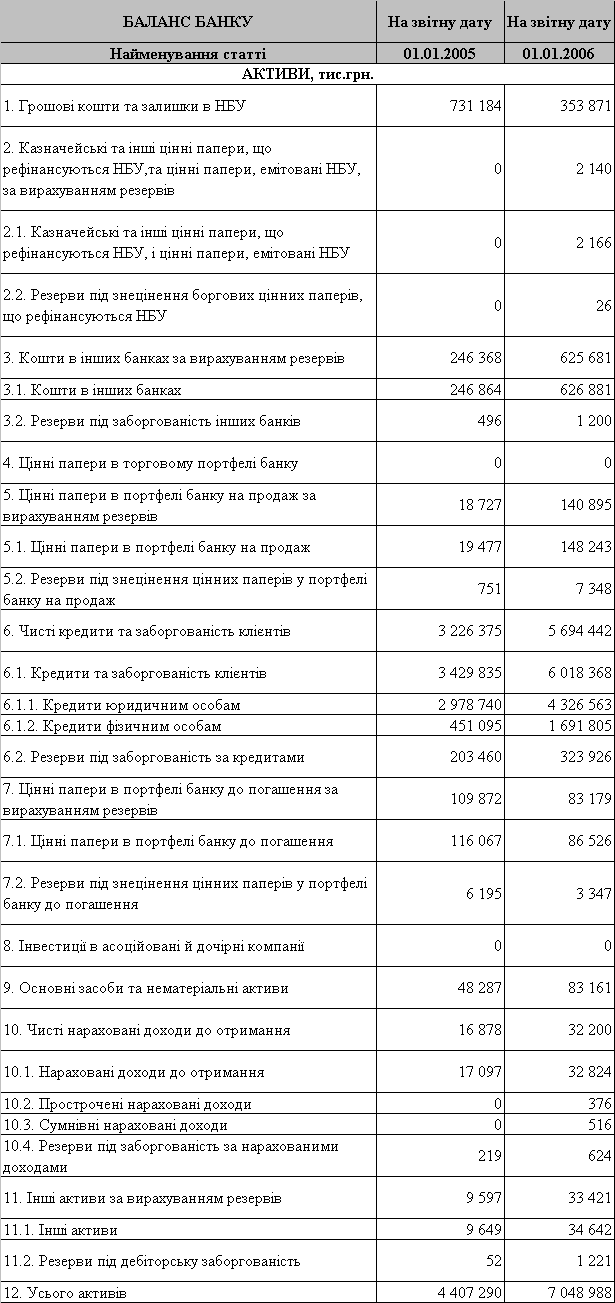

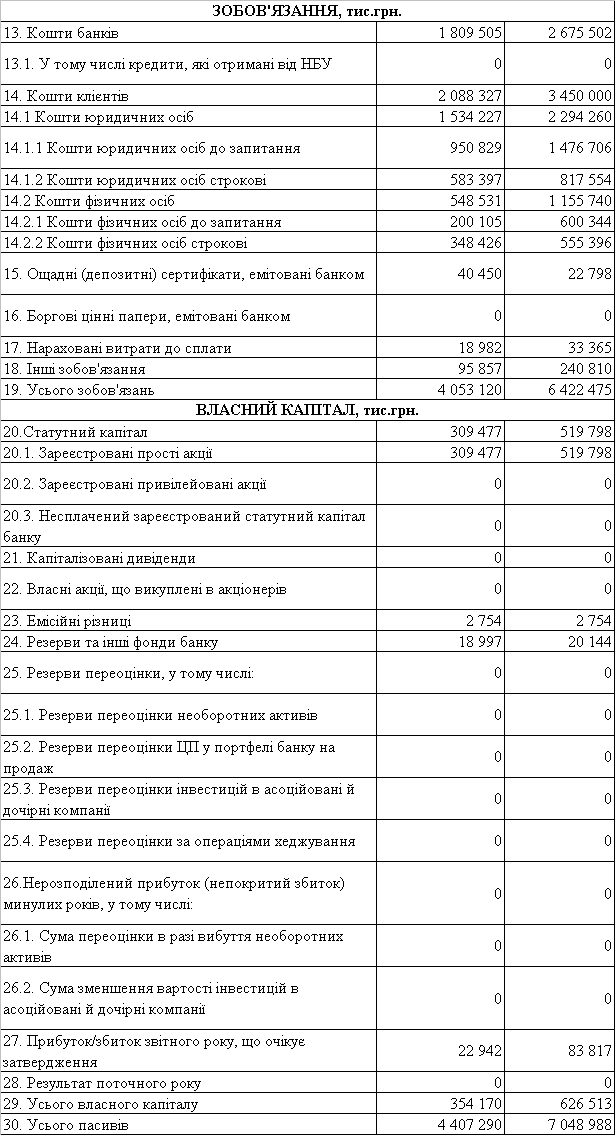

В табл.2.2 – 2.3 наведені звітні баланси та звіти про фінансові результати „Райффайзенбанк Україна” за 2004 -2005 роки за даними НБУ.

Таблиця 2.2

Звітні баланси «Райффайзенбанк Україна» за 2004 – 2005 роки

Продовження табл.2.2

Таблиця 2.3

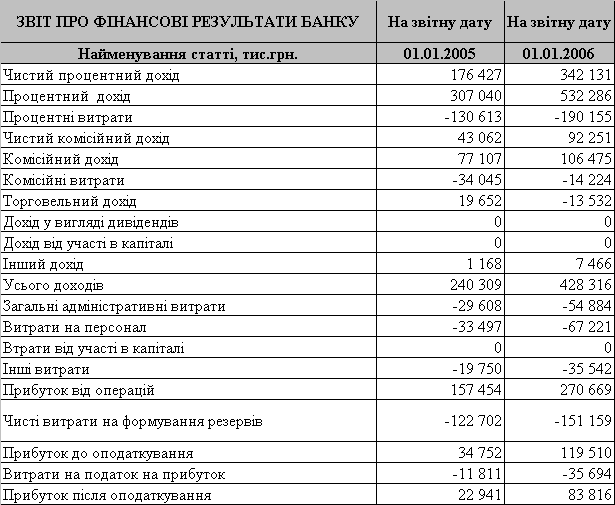

Звіти про фінансові результати «Райффайзенбанк Україна» за 2004 -2005 роки

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ВАТ "Кредобанк". Завдання відділу маркетингу визначені у Положенні про організацію Головного Банку ВАТ "Кредобанк". Департамент Маркетингу є структурним підрозділом Головного Банку ВАТ "Кредобанк". Організаційне положення Департаменту визначає організаційну структуру Департаменту, завдання його внутрішніх структурних підрозділів, функціональні посадові обов'язки, організацію системи внутрішнього ...

0 комментариев