Теоретические аспекты РАЗРАБОТКИ СТРАТЕГИИ TQM

Функциональный уровень. Функциональные стратегии

Анализ фактического состояния объекта управления на основе контрольной информации проводится по определенной сумме параметров

Документальное оформление задач

Апреля 1993 года российское правительство подписало Постановление № 354 о создании первой вертикально-интегрированной нефтяной компании «ЮКОС»

Функциональное представление системы управления качеством

Документирование системы менеджмента качества

Управление затратами на обеспечение качества

Внутри производства

Навигация

Функциональный уровень. Функциональные стратегии

Разработка стратегии управления качеством

82692

знака

3

таблицы

3

изображения

3. Функциональный уровень. Функциональные стратегии

конкретизируют действия отделов и служб на уровне производственных подразделений предприятия. Производство, маркетинг, финансы, НИОКР и персонал планируют свой способ достижении корпоративной и деловой стратегий, а значит миссии и целей организации. Так, к примеру, функциональная стратегия в сфере производства может концентрироваться

на выработке продукции без брака, снижении сырьевых потерь или сокращении частоты переналадки оборудования на различные ассортиментные единицы продукции.

Разновидности общего корпоративного развития в системе стратегий сводятся к трем основным типам: роста, стабильности и сокращения. Ведущими видами стратегий роста являются:

• стратегия, направленная на рост за счет приобретения или установления контроля над поставщиками сырья и комплектующих изделий;

• стратегия предполагающая получение во владения или под контроль предприятия системы распределения и сбыта;

• стратегия представляющая собой объединение или скупку предприятий конкурентов, выпускающих аналогичную продукцию.

Некоторые авторы особо выделяют такой тип стратегии роста, как стратегии “первопроходца”, “пионера” или “раннего выхода”, которая означает, что компания предлагает на рынок принципиально новый товар или услугу, получая при этом преимущество “первого хода” в данном бизнесе или в конкретном регионе. Новые рынки появляются, как правило, в результате открытия новых технологий, возникновения новых запросов у покупателей, появления новых финансовых инструментов и т.п.

Стратегия стабильности предполагает сосредоточение и поддержку существующих направлений бизнеса. Конкретными выражениями этой стратегии могут быть:

• стратегия усиления позиции на рынке на основе лидерства в формировании более низкой цены по сравнению с конкурентами;

• создании уникальных свойств продукта за счет условий сервисного обслуживания, улучшенного дизайна или усовершенствованных характеристик самого товара;

• концентрацию деятельности предприятия на одном из сегментов рынка (регионе) или на особой группе потребителей (по возрасту, по уровню дохода, по отношению к социальной группе).

Стратегия сокращения применяется в силу сложившихся внутренних или внешних причин, приведших организацию к критической ситуации. Выделяют следующие стратегии целенаправленного сокращения бизнеса:

• стратегия “сбора урожая”, направленная на получение максимального дохода в краткосрочной перспективе;

• стратегия “разворота”, подразумевает отказ от неэффективных продуктов;

• “отделение”, предполагающее закрытие или продажу нерентабельных производств;

• “ликвидации”, представляющей собой закрытие всей организации.

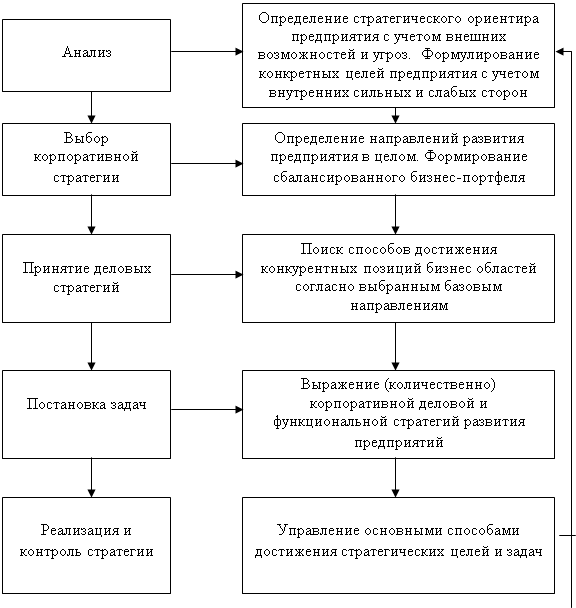

На рисунке 2 показаны действия, выполняемые на этапе анализа и выбора стратегии, и соответственно совокупность результатов, которые необходимо получить в качестве исходных данных для “реализации” стратегии предприятия.

Из схемы видно, что этап анализа и выбора стратегии является центральным звеном в процессе разработки стратегического поведения. Здесь принимаются важные стратегические решения по вложению средств в перспективные направления развития предприятия и выделяются бизнес-области, которые подвергнутся временному сокращению инвестиций или даже полному закрытию, как нерентабельные.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно цели организации.

ДЕЙСТВИЕ РЕЗУЛЬТАТ

Рисунок 2. Процес

с разработки и реализации стратегии

Основными задачами любого контроля являются следующие:

1) определение того, что и по каким показателям проверять;

2) осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими

эталонными показателями;

3) выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

4) осуществление корректировки, если она необходима и возможна.

В случае контроля и выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализации к достижению поставленных целей. Корректировка по результат стратегического контроля может касаться как стратегий, так и целей фирмы.

Основные цели контроля заключаются в обеспечении единства решения и исполнения, предупреждении возможных ошибок и недоработок, своевременном выявлении отклонений от заданного направления, эффективном достижении поставленных задач в установленные сроки и т.п. Главная же цель контроля - выявление внутренних резервов, позволяющих улучшить систему принятия решений и поиск путей повышения эффективности управления предприятием в целом.

В литературе выделяют такие основные методы контроля, как предварительный, направленный и итоговый. Основное назначение предварительного контроля заключается в установлении правильности формулирования целей и стратегий. Согласно концепции стратегического управления, после стадии предварительного контроля, наступает стадия перехода в оперативное управление в реальном масштабе времени, т.е. управление реализацией стратегии с учетом неожиданных изменений, которые происходят слишком быстро, чтобы быть учтенными при разработке стратегического плана. Здесь используется метод направляющего контроля, который применяется от начала осуществления решения до его завершающего этапа. Когда стратегия считается выполненной, осуществляется итоговый контроль по полученным результатам. Этот тип контроля направлен на оценку и анализ эффективности достижения выдвинутых целей и задач. В зависимости от результатов этого анализа, процесс стратегического управления либо возвращается на стадию «постановки задач» для внесения корректив в стратегию, либо переходит на следующий уровень развития для разработки нового стратегического поведения.

На этом процесс разработки стратегического поведения можно считать завершенным. Далее наступает фаза реализации выработанной стратегии. В этой связи Г. Минцберг выделяет “сознательную” (запланированную) и “возникающую” (реализуемую) стратегии (рис. 3).

Сознательная стратегия

Сознательная стратегия

| |||||

| |||||

| |||||

Нереализованная

стратегия

Возникающие стратегии

Рисунок 3 Сознательная и возникающие стратегии

Идея Г. Минцберга заключается в том, что часть задуманной, т.е. запланированной стратегии не всегда удается реализовать. Значительная часть того, что оказалось реализованным, как правило, изначально не входило в задуманную стратегию, поэтому ее называют возникающей стратегией. То, что все-таки удалось реализовать, относят к сознательной стратегии. Другими словами, на практике реализуется некая комбинация сознательной и возникающей стратегий.

На основании всего вышеизложенного можно сделать следующий вывод. Сущность формирования стратегического поведения предприятия заключается в определении направления развития, разработке системы мероприятий по эффективному приближению к выбранному ориентиру, а также оценке и контроле процесса реализации выбранной стратегии. При этом основное значение имеет поведение предприятия на рынке.

Стратегическое управление носит сложный характер и требует учета множества факторов. Вместе с тем он позволяет выявить круг проблем, стоящих перед предприятием и некоторый набор различных способов их решения. Чтобы стать стратегией, этот набор должен сформироваться в систему.

1.2.Управленческие решения в выборе стратегических альтернатив

Выбор общей стратегии представляет собой как право, так и обязанность высшего руководства. Целью является выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Чтобы сделать эффективный стратегический выбор, руководители высшего звена должны иметь четкую, разделяемую всеми концепцию компании и ее будущего. Стратегический выбор должен быть определенным и однозначным.

На стратегический выбор влияют разнообразные факторы:

1. Риск. Риск является фактом жизни компании, но высокая степень риска может разрушить компанию.

2. Знание прошлых стратегий. Часто сознательно или бессознательно руководство находится под воздействием прошлых стратегических альтернатив, выбранной компанией.

3. Реакция на владельцев. Очень часто владельцы акций ограничивают гибкость руководства при выборе конкретной стратегической альтернативы.

4. Фактор времени. Фактор времени при принятии решения может способствовать успеху или неудаче компании. Реализация даже хорошей идеи в неудачный момент может привести к развалу компании.

Принятие управленческого решения - это процесс выбора разумной альтернативы решения проблемы, являющийся ключевым моментом в системе менеджмента. Непосредственными результатами управленческих решений являются изменения, происходящие в процессе совместной деятельности людей, в комплексе экономических и социальных показателей производственно-хозяйственной деятельности предприятий.

В основе процесса принятия решений по управлению фирмой лежат четыре основных принципа, игнорирование которых (полное или частичное) может привести к ошибочным решениям и неудовлетворительным результатам. Соблюдение же этих принципов дает возможность принимать качественные решения на всех уровнях организации.

Первый принцип - это принцип организационного соответствия. Форма организации должна быть приспособлена к бесперебойному осуществлению связей, что облегчает как процесс принятия решений, так и контроль за их выполнением. Нельзя не учитывать и того факта, что полномочия и ответственность все больше переходят “из рук в руки”. Только возлагая на менеджеров ответственность за результаты их решений можно подготовить лучшие руководящие кадры.

Второй принцип: политика, стратегия и цели должны быть настолько четко сформулированы, чтобы они позволяли принимать решения общего характера, касающихся новых видов деятельности, выходящей за пределы сегодняшних потребностей.

Третий принцип требует иметь достаточное количество надежных данных об изменяющейся обстановке, необходимых для поддержания эффективных связей между менеджерами высшего уровня и более низкими уровнями функционирующих подразделений организации. Чрезвычайно важно производить отбор имеющихся данных таким образом, чтобы менеджеры высшего уровня имели в своем распоряжении только те факты, которые им действительно нужны, и не были перегружены не относящимся к делу фактическим материалом.

Четвертый принцип предусматривает гибкость, без которой могут остаться неиспользованными бесчисленные возможности. При идеальных условиях (наличие точных критериев, ясных целей и полной информации) потребность в менеджерах, принимающих решения, была бы невелика.

По своей природе перечисленные принципы являются универсальными и их необходимо придерживаться в управленческой и предпринимательской деятельности.

Рассмотрим алгоритм принятия решений в практической деятельности:

Похожие работы

... собой цели-средства. На рисунке 3.2 схематично представлена система управления персоналом, элементы которой отражают элементы предлагаемой стратегии управления персоналом. В результате анализа системы управления персоналом на предприятии ООО ПКП "Провансаль" было выяснено, что на предприятии отсутствует служба (отдел) по работе с персоналом. Значит, первым шагом в усовершенствовании системы ...

... за деятельностью персонала. Однако проблемными оказались следующие направления управления персоналом: денежное стимулирование, управление мотивами, организация кадрового движения, система подбора, найма и оценки персонала. Глава 3. Разработка стратегии управления персоналом ОАО МКО «Севзапмебель» С полной уверенностью можно сказать, что чётко налаженной стратегии управления персоналом на ...

... Хорошо известна и другая стратегия производителей товаров высшего качества – дифференциация за счет отличий в дизайне. [12, с. 56] Таким образом можно сделать вывод, что разработка систем управления качеством товаров крайне важный аспект маркетинга любого современного предприятия. 2. Исследование разработки систем управления качеством товаров на примере ТОО «Тулпар» 2.1 Характеристика ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

0 комментариев