Навигация

Види собівартості продукції

68971

знак

5

таблиц

0

изображений

1.1.4 Види собівартості продукції

Необхідно розрізняти загальну собівартість всієї виробленої продукції - загальну суму витрат, що доводяться на виготовлення продукції певного об'єму і складу; індивідуальну собівартість - витрати на виробництво тільки одного виробу (наприклад, на виготовлення унікального агрегату за умови, що в даній виробничій ланці ніяких інших видів продукції одночасно не виробляється); і середню собівартість, визначувану розподілом загальної

Залежно від об'єму витрат, що включаються в собівартість, розрізняють чотири види собівартості промислової продукції: цехова собівартість, виробнича (загальнозаводська, загальнофабрична) собівартість, повна собівартість, галузева собівартість.

Цехова собівартість включає витрати на виробництво продукції в межах цеху, зокрема прямі матеріальні витрати на виробництво продукції, амортизація цехового устаткування, заробітна платня основних виробничих робітників цеху, соціальні відрахування, витрати за змістом і експлуатація цехового устаткування, загально цехові витрати. Цехова собівартість є початковою базою для визначення проміжних внутрізаводських планово-розрахункових цін при організації внутрізаводського господарського розрахунку.

Виробнича собівартість (собівартість готової продукції) охоплює витрати підприємства на виробництво продукції. Крім цехової собівартості в неї входять загальнозаводські витрати (адміністративно-управлінські і загальногосподарські витрати) і витрати допоміжного виробництва.

Повна собівартість (собівартість реалізованої (відвантаженої) продукції) включає всі витрати, пов'язані з виробництвом і реалізацією продукції. Вона відрізняється від виробничої собівартості на величину поза виробничих витрат (комерційні витрати - витрати на упаковку, зберігання, вантаження, транспортування і рекламу) і обчислюється тільки по товарній продукції. Слід мати на увазі, що ці витрати залежать від об'єму відвантаженої продукції і є змінними.

Галузева собівартість залежить як від результатів роботи окремих підприємств, так і від організації виробництва по галузі в цілому.

Кормі того, розрізняють планову і фактичну собівартість. Планова собівартість визначається на початку планованого року виходячи з планових норм витрат і інших планових показників на цей період. Фактична собівартість визначається в кінці звітного періоду на підставі даних бухгалтерського обліку про фактичні витрати на виробництво. Планова собівартість і фактична собівартість визначаються по одній методиці і по одних і тих же калькуляційних статтях, що необхідне для порівняння і аналізу показників собівартості. Порівняння планової і фактичної собівартості дозволяє об'єктивно оцінити ступінь рентабельності підприємства і раціональність використовування як матеріальних, так і інтелектуальних ресурсів.

1.1.5 Класифікація витрат на виробництво

Витрати на виробництво промислової продукції плануються і враховуються по первинних економічних елементах і статтях витрат.

Угрупування по первинних економічних елементах дозволяє розробити кошторис витрат на виробництво, в якій визначаються загальна потреба підприємства в матеріальних ресурсах, сума амортизації основних фондів, витрати на оплату праці і інші грошові витрати підприємства. Це угрупування використовується також для узгодження плану по собівартості з іншими розділами техпромфінплана, для планування оборотних коштів і контролю за їх використовуванням. У промисловості прийняте наступне угрупування витрат по їх економічних елементах:

- сировина і основні матеріали,

- допоміжні матеріали,

- паливо (із сторони),

- енергія (із сторони),

- амортизація основних фондів,

- заробітна платня,

- відрахування на соціальне страхування,

- інші витрати, не розподілені по елементах.

Угрупування витрат по економічних елементах показує матеріальні і грошові витрати підприємства без розподілу їх на окремі види продукції і інші господарські потреби. По економічних елементах не можна, як правило, визначити собівартість одиниці продукції. Тому разом з угрупуванням витрат по економічних елементах витрати на виробництво плануються і враховуються по статтях витрат (статтям калькуляції).

Угрупування витрат по статтях витрат дає можливість бачити витрати по їх місцю і призначенню, знати, в що обходиться підприємству виробництво і реалізація окремих видів продукції. Планування і облік собівартості по статтях витрат необхідні для того, щоб визначити, під впливом яких чинників сформувався даний рівень собівартості, в яких напрямах потрібно вести боротьбу за її зниження.

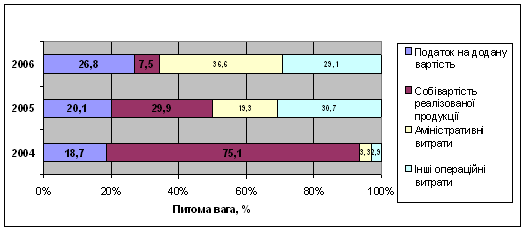

Табл.1.1.5.1 Структура витрат на виробництво промислової продукції за 1979 р., % до загальної суми витрат

| Економічні елементи витрат | Легка промисловість |

| Сировина і основні матеріали | 85,5 |

| Допоміжні матеріали | 2,6 |

| Паливо | 0,3 |

| Енергія | 0,6 |

| Амортизація | 1,6 |

| Заробітна платня і відрахування на соціальне страхування | 8,6 |

| Інші витрати, не розподілені по елементах | 0,8 |

| Всього | 100 |

У промисловості застосовується наступна номенклатура основної калькуляційної статі:

1) сировина і матеріали

2) паливо і енергія на технологічні потреби

3) основна заробітна платня виробничих робітників

4) витрати на зміст і експлуатацію устаткування

5) цехові витрати

6) загальнозаводські (загальнофабричні) витрати

7) втрати від браку

8) невиробничі витрати.

Перші сім статей витрат утворюють фабрично-заводську собівартість. Повна собівартість складається з фабрично-заводської собівартості і позавиробничих витрат.

Витрати підприємств, що включаються в собівартість продукції, діляться на прямі і непрямі. До прямих витрат відносяться витрати, що безпосередньо пов'язані з виготовленням продукції і враховуються прямим шляхом по її окремих видах: вартість основних матеріалів, палива і енергії на технологічні потреби, заробітна платня основних виробничих витрат і ін. До непрямих витрат відносяться витрати, які неможливо або недоцільно прямо відносити на собівартість конкретних видів продукції: витрати цехові, загальнозаводські (загальнофабричні), за змістом і експлуатації устаткування.

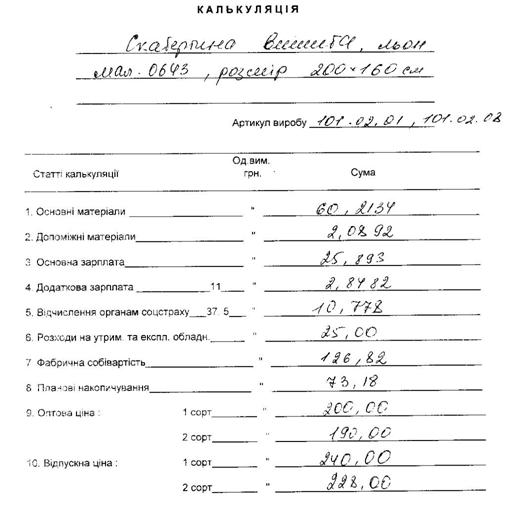

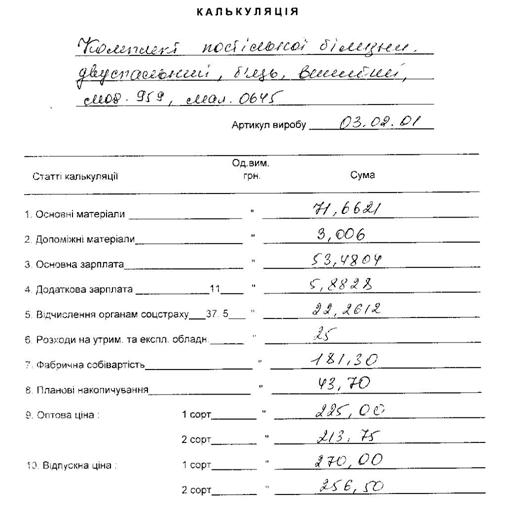

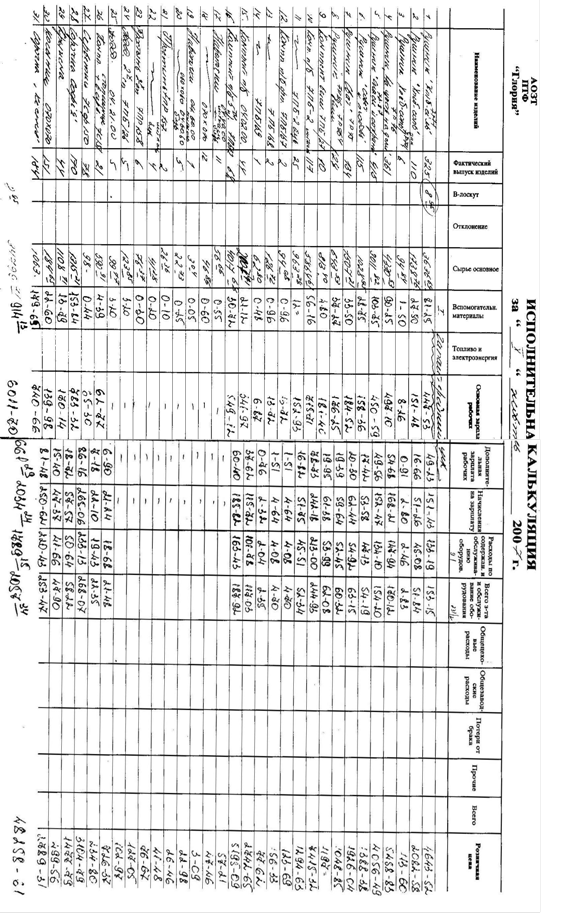

Собівартість окремих видів продукції визначається шляхом складання калькуляцій, в яких показується величина витрат на виробництво і реалізацію одиниці продукції. Калькуляції складаються по статтях витрат, прийнятим в даній галузі промисловості. Розрізняють три види калькуляцій: планову, нормативну і звітну. У плановій калькуляції собівартість визначається шляхом розрахунку витрат по окремих статтях, а в нормативній - по діючих на даному підприємстві нормах, і тому вона на відміну від планової калькуляції у зв'язку із зниженням нормативів в результаті проведення організаційно-технічних заходів переглядається, як правило, щомісячно. Звітна калькуляція складається на основі даних бухгалтерського обліку і показує фактичну собівартість виробу, завдяки чому стають можливими перевірка виконання плану по собівартості виробів і виявлення відхилень від плану на окремих ділянках виробництва.

Нормативний метод обліку і калькуляції є найпрогресивнішим, бо дозволяє вести повсякденний контроль за ходом виробничого процесу, за виконанням завдань по зниженню собівартості продукції. В цьому випадку витрати на виробництво підрозділяються на дві частини: витрати в межах норм і відхилення від норм витрати. Всі витрати в межах норм враховуються без угрупування, по окремих замовленнях. Відхилення від встановлених норм враховуються з їх причин і винуватців, що дає можливість оперативно аналізувати причини відхилень, попереджати їх в процесі роботи. При цьому фактична собівартість виробів при нормативному методі обліку визначається шляхом підсумовування витрат по нормах і витрат в результаті відхилень і змін поточних нормативів.

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев