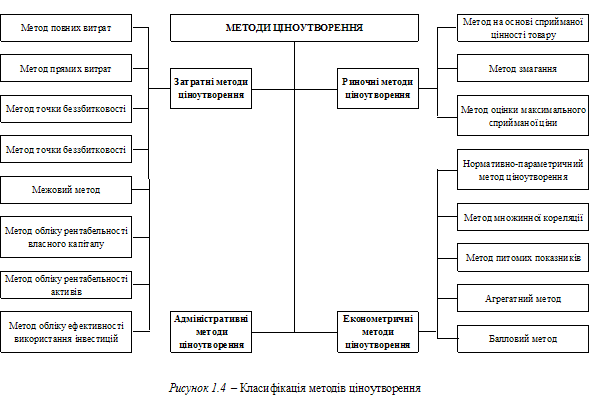

ТЕОРЕТИЧНА ЧАСТИНА. СУТНІСТЬ ТА ПОКАЗНИКИ

Фінансовий механізм отримання прибутку підприємства

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ДИНАМІКИ ФІНАНСОВОЇ

Джерела інформації для аналізу та управління фінансами підприємства

Аналіз фінансових результатів діяльності підприємства

Калькуляція витрат бізнес-плану впровадження хлібопекарні «ВОСХОД-1300Р» продуктивністю 1300 кг/день на базі Ротаційної печі «Мусон-ротор» 7.1

Розрахунок коефіцієнтів економічної ефективності при впровадженні 10 пекарень «ВОСХОД-3200Р» проекту “Соціальний хліб”

Прогнозні характеристики підприємства ВАТ “ХЛІБ” після впровадження проекту “Соціальний хліб”

Навигация

Фінансовий механізм отримання прибутку підприємства

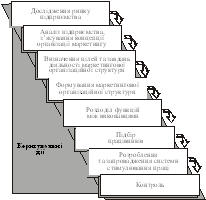

Розробка програми підвищення показників виробничо-господарської діяльності підприємства

153677

знаков

26

таблиц

18

изображений

1.2.2 Фінансовий механізм отримання прибутку підприємства

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва [23].

Поява прибутку безпосередньо пов’язана з появою категорії “Витрати виробництва”. Прибуток – це та частина додаткової вартості продукту, що

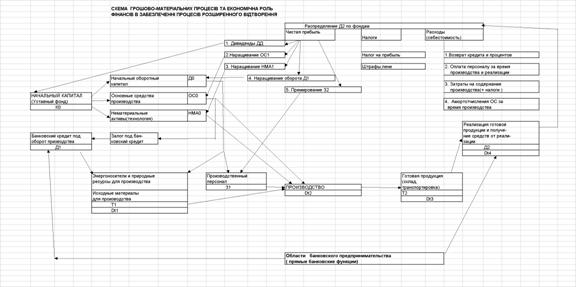

Рис.1.1 Загальна схема функціонування фінансово-товарних потоків в процесі розширеного відтворення

реалізується підприємством, яка залишається після покриття витрат виробництва.

Відособлення частини вартості продукції у вигляді витрат виступає в грошовому виразі як собівартість продукції.

Додатковий продукт – це вартість, створювана виробниками понад вартість необхідного продукту. додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їхнього успішного розвитку.

Прибуток – це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми. Об’єктивна основа існування прибутку пов’язана з необхідністю первинного розподілу додаткового продукту. Прибуток – це форма прояву вартості додаткового продукту. Прибуток є об’єктивною економічною категорією. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників.

На формування абсолютної суми прибутку підприємства впливають: результати, тобто ефективність його фінансово-господарської діяльності; сфера діяльності; галузь господарства; установлені законодавством умови обліку фінансових результатів(Рис.1.2).

Отримання прибутку від реалізації продукції (товарі, робіт, послуг) залежить від здійснення основної діяльності суб’єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку[30].

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою від вантаження продукції (товарів), а для робіт(послуг) – за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

На рис. 1.3 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації [23].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

1.3 Менеджмент структури витрат в собівартості продукції

Будь-яке підприємство намагається не тільки продати свій товар по вигідній високій ціні, але і скоротити свої витрати на виробництво і реалізацію продукції. Якщо перше джерело збільшення доходів підприємства багато в чому залежить від зовнішніх умов діяльності підприємства, то друге - практично винятково від самого підприємства, точніше, від ступеня ефективності організації процесу виробництва і наступної реалізації зроблених товарів [18].

Багато економістів внесли істотний вклад у вивчення витрат. Наприклад, теорія витрат К.Маркса ґрунтується на двох принципових категоріях - витрати виробництва і витрати обертання. Під витратами виробництва розуміються витрати на зарплату, сировину і матеріали, сюди ж входять амортизація засобів праці і т.д. Витрати виробництва повинні нести організатори підприємства з метою створення товарів і наступного одержання прибутку. У вартості одиниці товару, витрати виробництва складають одну з двох її частин. Витрати виробництва менше вартості товару на величину прибутку.

Категорія витрати обертання зв'язана з процесом реалізації товарів. Додатковими витратами обертання є витрати на упакування, сортування, транспортування і збереження товарів. Цей вид витрат обертання близький до витрат виробництва і, входячи у вартість товару, збільшує останню. Додаткові витрати відшкодовуються після продажу товарів з отриманої суми виторгу. Чисті витрати обертання - витрати на торгівлю (зарплата продавців і т.д.), маркетинг (вивчення споживчого попиту), рекламу, витрати на оплату персоналу штаб-квартири і т.д. Чисті витрати не збільшують вартості товарів, а відшкодовуються після продажу з прибутку, створеного в процесі виробництва товарів.

Сучасні концепції витрат у центрі класифікації містять - взаємозв'язок між обсягом виробництва , витратами і ціною на даний вид товарів. Витрати поділяються на не залежні і залежні від обсягу виробленої продукції.

Постійні витрати не залежать від величини виробництва, існують і при нульовому обсязі виробництва. Це попередні зобов'язання підприємства (відсотки по позиках і ін.), податки, амортизаційні відрахування, оплата охорони, орендна плата, витрати на обслуговування устаткування при нульовому обсязі виробництва, зарплата управлінського персоналу і т.д. Перемінні витрати залежать від кількості виробленої продукції, складаються з витрат на сировину, матеріали, зарплату робітникам і т.д. Сума постійних і перемінних витрат утворить валові витрати - суму грошових витрат на виробництво визначеного виду продукції. Для виміру витрат на виробництво одиниці продукції використовуються категорії середніх, середніх постійних і середніх перемінних витрат. Середні витрати дорівнюють частці від розподілу валових витрат на кількість зробленої продукції. Середні постійні витрати визначаються розподілом постійних витрат на кількість зробленої продукції. Середні перемінні витрати утворяться розподілом перемінних витрат на кількість зробленої продукції.

Для досягнення максимального прибутку потрібно визначити необхідний розмір випуску продукції. Інструментом економічного аналізу служить категорія граничних витрат. Граничні витрати являють собою додаткові витрати на виробництво кожної додаткової одиниці продукції в порівнянні з даним обсягом випуску. Вони розраховуються вирахуванням сусідніх значень валових витрат. У конкретній практиці застосування розрахунку витрат для аналізу діяльності підприємств в Україні й у західних країнах маються як подібності, так і розходження. В Україні широко використовується категорія собівартість, що представляє собою сумарні витрати на виробництво і реалізацію продукції. Теоретично в собівартість повинні входити нормативні виробничі витрати, але на практиці до неї відносять наднормативна витрата сировини, матеріалів і т.д. Собівартість визначають на основі додавання економічних елементів (однорідних по економічному призначенню витрат) чи шляхом підсумовування статей калькуляції, що характеризують безпосередні напрямки тих чи інших витрат для калькулювання собівартості, застосовується класифікація прямих і непрямих витрат (витрат). Прямі витрати - це витрати, безпосередньо зв'язані зі створенням одиниці товару. Непрямі витрати необхідні для загального здійснення виробничого процесу даного виду продукції на підприємстві. Загальний підхід не виключає розходжень по конкретній класифікації деяких статей.

У сучасному економічному аналізі використовується вищеописаний розподіл витрат (витрат) на постійні і перемінні, причому прямі і частина непрямих витрат відносяться до перемінних, а частина непрямих витрат, що залишилася, (не залежних від обсягу виробництва) - до постійних. Нерідко перша з вищевказаних частин непрямих витрат виділяється в окрему групу - частково перемінні витрати, оскільки ці витрати змінюються по своїй величині не в прямо пропорційній залежності від зміни обсягу виробленої продукції. Розподіл витрат на прямі і перемінні дозволяє одержати показник - додану вартість, обумовлену вирахуванням із загального доходу (виторгу) підприємства перемінних витрат. Додана вартість складається, таким чином, з постійних витрат і чистого прибутку. Цей показник дозволяє оцінити загальну ефективність виробництва і реалізації поза залежністю від прямо залежних від величини обсягу виробництва перемінних витрат .

Керування витратами на підприємстві передбачає їхню диференціацію по місцях і центрам відповідальності. Місце витрат – це місце їхнього формування ( робоче місце, ділянка, цех). Під центром відповідальності – розуміють організаційна єдність місць витрат з центром відповідальності за їхній рівень [9].

По центрах відповідальності складаються кошториси (планові витрати), обчислюються фактичні витрати, а для виробничих підрозділів визначається собівартість одиниці продукції(послуг). При цьому важливе значення має розподіл витрат щодо кожного центра відповідальності на прямі і непрямі , перемінні і постійні. Перший розподіл має важливе значення для визначення собівартості окремих виробів(калькулювання). Прямі витрати безпосередньо відносяться на продукцію центрів відповідальності(місць витрат), а непрямі – формуються в цих центрах , а потім розподіляються між окремими видами продукції. Поділ витрат на перемінні і постійні щодо центрів відповідальності( місць витрат) важливий для розрахунку так званих гнучких кошторисів і оцінки діяльності.

Собівартість продукції - один з найважливіших економічних показників діяльності промислових підприємств і об'єднань, що виражає в грошовій формі усі витрати підприємства, зв'язані з виробництвом і реалізацією продукції. Собівартість показує, у що обходиться підприємству продукція, що випускається їм. У собівартість включаються перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива й інших матеріальних ресурсів) і витрати на оплату праці працівників підприємства (заробітна плата).

Розрізняють три види собівартості продукції. Цехова собівартість включає витрати даного цеху на виробництво продукції. Загальнозаводська (загальнофабрична) собівартість показує усі витрати підприємства на виробництво продукції. Повна собівартість характеризує витрати підприємства не тільки на виробництво, але і на реалізацію продукції. Витрати на виробництво промислової продукції плануються і враховуються по первинних економічних елементах і статтям витрат.

Угруповання по первинних економічних елементах дозволяє розробити кошторис витрат на виробництво, у якому визначаються загальна потреба підприємства в матеріальних ресурсах, сума амортизації основних фондів, витрати на оплату праці та інші грошові витрати підприємства. Це угруповання використовується також для узгодження плану по собівартості з іншими розділами техпромфінплану, для планування оборотних коштів і контролю за їхнім використанням. У промисловості прийняте наступне угруповання витрат по їхніх економічних елементах:

- сировина й основні матеріали,

- допоміжні матеріали,

- паливо (з боку),

- енергія (з боку),

- амортизація основних фондів,

- заробітна плата,

- відрахування на соціальне страхування,

- інші витрати, не розподілені по елементах.

Співвідношення окремих економічних елементів у загальних витратах визначає структуру витрат на виробництво. У різних галузях промисловості структура витрат на виробництво неоднакова; вона залежить від специфічних умов кожної галузі.

Угруповання витрат по економічних елементах показує матеріальні і грошові витрати підприємства без розподілу їх на окремі види продукції й інші господарські нестатки. По економічних елементах не можна, як правило, визначити собівартість одиниці продукції. Тому поряд з угрупованням витрат по економічних елементах витрати на виробництво плануються і враховуються по статтях витрат (статтям калькуляції).

Угруповання витрат по статтях витрат дає можливість бачити витрати по їх місцеві і призначенню, знати, у що обходиться підприємству виробництво і реалізація окремих видів продукції. Планування й облік собівартості по статтях витрат необхідні для того, щоб визначити, під впливом яких факторів сформувався даний рівень собівартості, у яких напрямках потрібно вести боротьбу за її зниження.

У промисловості застосовується наступна номенклатура основних калькуляційних статей:

1) сировина і матеріали

2) паливо й енергія на технологічні нестатки

3) основна заробітна плата виробничих робітників

4) витрати на утримання і експлуатацію устаткування

5) цехові витрати

6) загальнозаводські (загальнофабричні) витрати

7) втрати від браку

8) невиробничі витрати.

Перші сім статей витрат створюють фабрично-заводську собівартість. Повна собівартість складається з фабрично-заводської собівартості і позавиробничих витрат.

Таблиця 1.1 - Класифікація витрат по економічних елементах і калькуляційних статтях| Угруповання витрат на виробництво по економічних елементах | Угруповання витрат на виробництво по калькуляційних статтях витрат |

| 1. Сировина й основні матеріали (за винятком поворотних відходів) | 1. Сировина і матеріали |

| 2. Покупні комплектуючі вироби і матеріали | 2. Покупні комплектуючі вироби, напівфабрикати і послуги кооперованих підприємств |

| 3. Допоміжні матеріали | 3. Поворотні відходи (віднімаються) |

| 4. Паливо з боку | 4. Паливо для технологічних цілей |

| 5. Електроенергія з боку | 5. Енергія для технологічних цілей |

| 6. Заробітна плата основна і додаткова | 6. Основна заробітна плата виробничих робітників |

| 7. Відрахування на соціальне страхування | 7. Додаткова заробітна плата виробничих робітників |

| 8. Амортизація основних фондів | 8. Відрахування на соціальне страхування |

| 9. Інші грошові витрати | 9. Витрати на підготовку й освоєння виробництва |

| 10. Витрати по змісту й експлуатації устаткування | |

| 11. Цехові витрати | |

| 12. Загальнозаводські витрати | |

| 13. Втрати від браку (тільки виробництва, де втрати дозволені в межах установлених норм) | |

| 14. Інші виробничі витрати | |

| 15. Разом виробнича собівартість | |

| 16. Позавиробничі витрати витрати | |

| 17. Разом повна собівартість |

1.4 Специфіка державного регулювання та розвитку конкуренції на ринку хліба в Дніпропетровській області у 2003 - 2004 роках

Основними особливостями роботи хлібопекарських підприємств є :

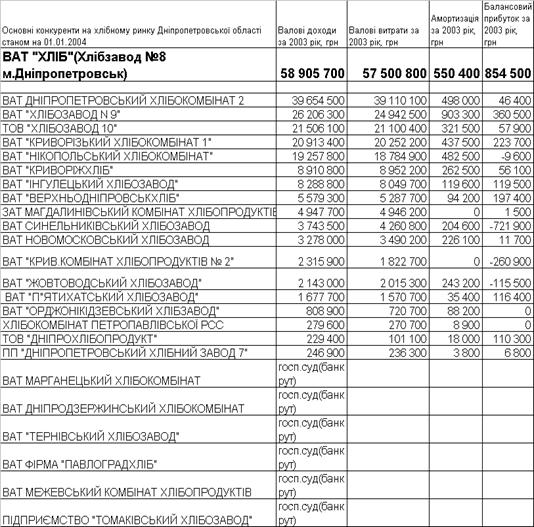

- ненадійність ринку зерна, який залежить від реалізації кліматичних умов та щорічного врожаю зерна не тільки на Україні, але і в зернових зонах світу;- необхідність реалізації основного обсягу виробленої продукції на протязі 24 годин, що потребує оперативного керування територіальними ринками збуту продукції та цінами реалізації; табл. 1.2 наведені основні результати роботи ВАТ “ХЛІБ” та його основних конкурентів у Дніпропетровській області (без врахування конкуренції хлібозаводів

|

Запорізької області).

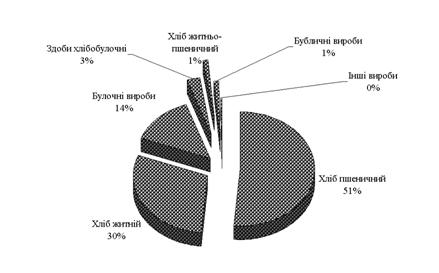

На рис.1.1 наведена асортиментна структура реалізації хліба по Україні.

Таблиця 1.2 – Основні конкурентні показники діяльності підприємств –

хлібозаводів на ринку Дніпропетровської області станом на

Як показують дані табл.1.2 конкурентне середовище хлібного ринку виробників у Дніпропетровській області за результатами 2003 року характеризується підвищенням монополізації виробництва великими хлібозаводами та банкрутством районних хлібозаводів, які не витримали підвищення цін на борошно у 2003 році, оскільки виробляли сорти хліба, віднесені до “соціальних”, тобто з регульованою державою ціною.

На рис. 1.2 наведені основні сорти “соціального” хліба – тобто хліба, ціни на який регулюються державою з неврожаю 2003 року.

Державне регулювання цін на “соціальні” сорти хліба впроваджувалося в Україні в 2003 році в стані ажіотажного попиту та підніття цін на хлібному ринку України, що характеризується наступними даними історичного аналізу.

Ажіотаж хлібного ринку України – 2003

За останні два тижні липня 2003 року хліб в Україні подорожчав на 20—30 копійок. Місцями, як-от в Ужгороді, ціни сягали взагалі аж трьох гривень. І рано тішитися, якщо вашу область загальноукраїнська тенденція оминула — значить, місцеві пекарі тримаються з останніх сил, які ось-ось мають здати. Хвиля подорожчання шириться стихійно і безпосередньо залежить від волі місцевої влади, оскільки центральна (Кабмін) досі воліла за краще відмежуватися від соціально вибухової проблеми. Щоправда, учора в уряді Ониковича під головуванням першого віце-прем'єра Миколи Азарова відбулася нарада з хлібного питання. На якій, однак, не домовилися ні до чого кращого, ніж повернутися до цієї теми пізніше — після восьмого листопада 2003 року.

Урядова політика адміністративного стримування цін на хліб зазнала остаточного фіаско. У жовтні 2003 року більшість областей якщо не перейшли до вільного ціноутворення, то принаймні визнали, що на збереження «красивої міни» й низьких цін у регіональних «засіках» уже не вистачає ні дешевої пшениці, ні фінансів для покриття пекарських збитків. Сталося те, про що фахівці зернового ринку попереджали ще влітку 2003 року: хліб почав стрімко дорожчати. В деяких регіонах за кілограмову паляницю вже просять три гривні.

У магазинах ціни на «продукт № 1» почали підвищувати ще у вересні 2003 року. Першими, за даними Мінекономіки, наслідки неврожайного року і нефахової урядової політики відчули закарпатці та мешканці Київської області, де кілограмова хлібинка з борошна першого гатунку подорожчала до 1,54 і 1,43 гривні відповідно. У жовтні 2003 цінові стрибки з поодинокого явища переросли в масову лихоманку, яка, за визнанням першого віце-прем'єра Миколи Азарова, зачепила дванадцять областей. Буквально за останні два тижні хліб у більшості регіонів подорожчав на 15—20 відсотків. Пекарі змушено пішли на підвищення через стрибок на продовольчу пшеницю, тонна якої в середньому коштує 1200 гривень замість торішніх 450 чи позаторішніх 600. Зараз «першосортний» хліб, за словами Миколи Яновича, найдорожчий на Вінниччині, де біла паляниця в середньому коштує 1,67 гривні, а щастить найбільше миколаївцям, які за такий самий буханець віддають лише 1 гривню 22 копійки.

Не виробивши єдиних для всіх областей правил боротьби із «хлібною лихоманкою», уряд дозволив регіонам жити за законами «феодальної роздрібленості», де кожен голова-«губернатор» сам вирішує, що і як йому робити. Щоправда, в центрі рекомендували у будь-якому випадку продотувати так звані «соціальні» — дешеві — батон і два види паляниць, випікаючи їх у невеликій кількості. Отож області швидко поділилися на тих, де визначилися і відпустили ціни у вільне плавання, щоб урятувати пекарів від збитків, і на тих, де збиралися їх тримати, поки хлібокомбінати геть не збанкрутують...

Сьогодні влада долає кризу за рахунок фактично державного Ужгородського хлібокомбінату, який у кілька разів збільшив виробництво не вельми популярних у місті буханців, які, як твердять ужгородці, хибують на надмірну вологість та недопеченість. Пересічні ціни на хліб на Закарпатті коливаються від 1 гривні 10 копійок (за довгу «палицю», яка нагадує батон) до 1,30—1,60 гривні за паляницю з борошна вищого сорту.

Сусіди закарпатців — львів'яни та івано-францівці — пішли іншим, «ринковішим» шляхом. Зазнавши за місяць до 100 тисяч збитків, пекарі переконали голову Львівської облдержадміністрації Івана Стефанишина, що треба піднімати ціни. Хліб у Львові подорожчав на 20 відсотків: батон тут коштує 1,15 гривні, чорний «Український» — 1,35 гривні, а білий із борошна вищого гатунку — 1,55 гривні. «Якби влада штучно стримувала ціни ще протягом якогось часу, це призвело б до того, що хлібозаводи не змогли б придбати борошна, бо залишилися без оборотних засобів, а потім — до великого стрибка ціни на хліб», — зауважив львівський керівник.

Голова Івано-Франківської облдержадміністрації Михайло Вишиванюк також скасував своє липневе розпорядження про регулювання цін на хліб, натомість запровадивши максимальні ціни на борошно 1-го гатунку. Окрім того, всі франківські пекарні зобов'язані кожну десяту паляницю випікати «соціальною» — «Формову» (по 1,54 гривні) та «Подову» (по 1,40 гривні).

Так само зробили й тернополяни, де вирішили, що ціни на хліб можна втримати, «загальмувавши» подорожчання борошна. Своїм розпорядженням голова облдержадміністрації Іван Курницький тимчасово — до 1 січня 2004 року — встановив максимальну відпускну ціну на пшеничне борошно вищого гатунку, вироблене із зерна регіональних ресурсів, — 1170 гривень за тонну з урахуванням ПДВ. Звичайно, у магазинах його можна продавати дорожче, ніж за гривню 17 копійок, — проте лише з урахуванням вартості розфасовки, сказано в документі. Про ціни на хліб в області поки що мовчать.

У Центральній Україні «погоду» на хлібному ринку робив і робить Київ, де батон коштує 90 копійок, чорний «Український» — 84 копійки, а кіло білого з борошна першого сорту 1 гривню 33 копійки. Дешевизна паляниць — особлива гордість голови Київської міськдержадміністрації Олександра Омельченка. Проте 15 листопада у столиці хліб подорожчав на 16—18 відсотків. «Український», батон та білий коштуватимуть від 1 гривні 30 до 1 гривні 50 копійок. Перед тим, як прийняти таке непопулярне рішення, Київміськадміністрація розглядала різні варіанти регулювання ринку і дійшла висновку, що запобігти підвищенню цін на хлібобулочні вироби неможливо через високі ціни на продовольче зерно. Зараз столиця закуповує зерно для власних потреб із Росії, Казахстану, Канади і США. Проте головною з причин, які, за словами Омельченка, позбавляють киян дешевих буханців, став факт масового вивезення хліба в інші регіони. Щодня Київ випускає приблизно 900 тонн хліба, з яких у інші регіони вивозиться понад третину — 300-350 тонн.

Згідно з останнім «хлібним» розпорядженням, підписаним у середині жовтня, у Чернігові встановили, що за буханець (800-грамовий) популярних «Дарницького» чи «Українського» подового необхідно сплатити 1 гривню 6 копійок, а за батон — 1,24 гривні. Хліба в облцентрі вистачає, бо, окрім своїх пекарень, його завозять навіть із Києва: 150 кілометрів для столичних виробників — не відстань. А в деяких райцентрах, зокрема у Мені, столичні хліб та батони навіть стали витісняти продукцію місцевих виробників. Тут грає роль більш висока якість і нижчі ціни. Так, ще зовсім недавно буханка «Дарницького» у Мені коштувала гривню. За кілька останніх днів ціна піднялася на чотири копійки. Тепер, треба чекати, ще підніметься — з 15 листопада, коли подорожчає столичний хліб.

До середньої у цій частині України ціни — 1 гривні 33 копійок — підтягнулися і ВАТ «Житомирхліб», де паляниці подорожчали на 10-20 копійок. Чи втримають її після київського підвищення? Навряд чи — інакше чернігівці і кияни переключаться на житомирський хліб.

У Сумах, щоб не підвищувати і так порівняно високі ціни (білий із борошна першого сорту тут продають по гривні 50), пекарі погіршують якість паляниць. Наприклад, французьку булку тут можна переплутати із сірим хлібом. Влада поки що мовчить і запевняє, що контролюватиме якість.

У Полтаві про неможливість стримувати ціни розказував із тиждень тому голова Полтавської облдержадміністрації Олександр Удовиченко. «В область досі не прийшли оператори з хорошими фінансовими ресурсами», — скаржився він, відтак зерно полтавські пекарі змушені закуповувати дрібними партіями по 1240—1260 гривень за тонну. За таких умов хіба спечеш хлібину по гривні 36? Он сусідня Кіровоградська область уже торгує буханцями по 1 гривні 60 копійок.

На цьому тлі найспокійніше картина виглядає у Сімферополі, де хліб завжди був одним із найдорожчих в Україні, а влада — схильна до адмінрегулювання. Як і загалом у Криму, там так званого соціального хліба немає, а відтак і ажіотажу, черг, бійок. Натомість постановою Радміну АРК від 13 жовтня 2003 тимчасово, до 3 лютого 2004 року, зафіксовані ціни. Зокрема, документом визначено, що хліб із пшеничного борошна 1-го сорту має коштувати 1,75 гривні за кілограм, хліб із суміші житнього і пшеничного борошна — 1,50 гривні за кілограм. На решту сортів, знову-таки до лютого, встановлено граничний рівень торговельної надбавки — 10 відсотків до оптово-відпускної ціни виробника.

Ходові сорти хліба у Сімферополі дещо дорожчі, ніж «зафіксовані»: білий «Південний» вагою 700 грамів коштує 2,10, півкілограмовий батон «Кримський» — 1,80 гривні, а 600-грамова цеглинка «Курортна» — 1,55 гривні.

29.12.2003 року Віце-прем’єр України Іван Кириленко заявив, що ціни на хліб в Україні більше не підвищаться. За його словами, до кінця року в Україну буде ввезено 3 млн. тонн продовольчого зерна, пізніше ще 1 млн. тонн. Крім того, з метою недопущення підвищення цін як в поточному році в Україні вперше буде розроблена і реалізована програма вирощування ярової пшениці. «Будемо «підстраховуватися» яровими, - сказав І. Кириленко, - вже навесні почнемо реалізовувати програму».

Також з метою уникнути зростання цін запас продовольчого зерна в наступному році буде збільшено в 3 - 5 разів, а власний урожай, зі слів Киріленко, планують зібрати не менше 15 млн. тонн.

Як повідомлялося, дефіцит зерна в поточному маркетинговому році в Україні за різними оцінками становить 3,5-4,2 млн. тонн. Україна найбільші обсяги зерна імпортує з Казахстану і Російської Федерації. Разом з тим через обмеження, що вводяться цими країнами на експорт зернових з січня 2004 року, Україна може переорієнтуватися на імпорт зерна із США і Канади.

Експерти ринку прогнозують поновлення зростання цін на продовольче зерно з лютого 2004 року через скорочення пропозиції і переорієнтації українського імпорту на більш дороге канадське і американське зерно.

На початку грудня І. Кириленко заявляв, що Україна планує в 2004 році зібрати 13-15 млн. тонн продовольчого зерна.

В жовтні – листопаді 2003 року державне регулювання цін на хліб, борошно, макаронні вироби вищого сорту відмінено. На інший хліб і основні продовольчі товари – залишається, а саме :- хліб з борошна першого гатунку в роздрібній торгівлі в розмірі 1,48 грн за 1 кг;

- хліб із суміші борошна першого гатунку та житнього в роздрібній торгівлі в розмірі 1,28 грн за 1 кг.

Похожие работы

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... ітку, валового та внутрішньозаводського обороту обсягів незавершеного виробництва. 1.1 Розрахунок товарної продукції Продукція це матеріалізований результат з виробничо-господарської діяльності, що призначений для задоволення потреб населення, підприємств та організацій. Готова продукція - матеріалізований результат виробничо-господарської діяльності, що призначений для задоволення потреб ...

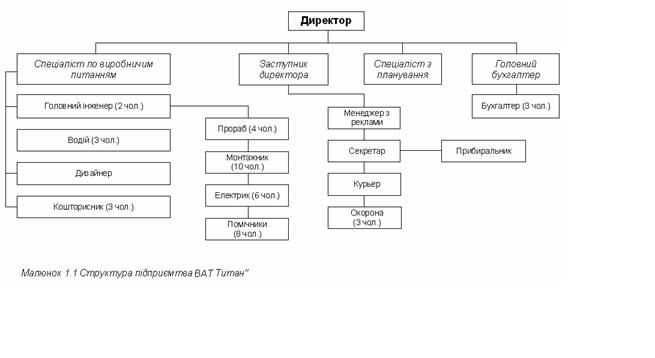

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

0 комментариев