Навигация

Механизм влияния реконструкции коровника на снижение себестоимости продукции животноводства (расчетная часть)

39598

знаков

11

таблиц

0

изображений

4. Механизм влияния реконструкции коровника на снижение себестоимости продукции животноводства (расчетная часть).

Таблица 1. Исходные данные

| Показатели | До реконструкции | После реконструкции |

| Мощность объекта, коров | 200 | 228 |

| Годовой выход продукции | ||

| 1. Валовая | ||

| а) в натуральном выражении, ц | 5800 | 7290 |

| молоко | 5600 | 6840 |

| мясо выбракованных коров в живой массе | 200 | 230 |

| б) в действующих ценах реализации, тыс. р. | 3370 | 4739 |

| 2. Товарная в натуральном выражении, ц | ||

| молоко | 5600 | 6840 |

| мясо выбракованных коров в живой массе | 200 | 230 |

| условное молоко | 7200 | 9024 |

| Себестоимость годового выхода продукции, тыс. р. | 1280 | - |

| Капитальные вложения, тыс. р. | 290 | 400 |

| Численность обслуживающего персонала, чел. | 12 | 11 |

| Стоимость ремонтного молодняка, тыс. р. | - | 160 |

Показателем сравнительной экономической эффективности капитальных вложений в реконструкцию коровника является минимум приведённых затрат.

Приведенные затраты – это сумма годовых текущих издержек и капитальных вложений в расчёте на год, исчисленных путём умножения их на нормативный коэффициент экономической эффективности.

Рассчитывают их по формуле

Пз=С+Ен*К,

Пз = 1280+0,12*290=1314,8 – до реконструкции,

Пз = 2510 +0,12*400=2558 – после реконструкции.

Где Пз – приведённые затраты, тыс. р.

С – себестоимость производимого молока, тыс. р.

Ен – нормативный коэффициент экономической эффективности, Ен=0,12

К – капитальные вложения в реконструкцию коровника, тыс. р.

Чтобы рассчитать сумму приведённых затрат, необходимо определить себестоимость производимой продукции, а затем сделать поэлементный расчёт затрат, составляющих себестоимость продукции.

Себестоимость определяют путём исчисления денежных затрат по элементам, связанным с производством и реализацией данного вида продукции, с последующим делением суммы затрат на валовой выход продукции.

Для выполнения задания составляют сводную смету и определяют структуру производственных затрат (табл. 2). Сводная смета формируется поэлементно с использованием данных табл. 3 и 6 методическими рекомендациями.

Таблица 2

Сводная смета и структура затрат

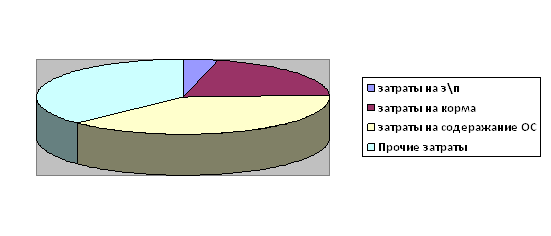

| Статьи затрат | Сумма, тыс. р. | Структура, % |

| 1 | 2 | 3 |

| Стоимость кормов и подстилки | 589,713 | 20,342 |

| Заработная плата с начислениями | 364,491 | 12,572 |

| Стоимость энергоресурсов | 210,388 | 7,257 |

| Спецодежда и малоценный инвентарь | 10,836 | 0,374 |

| Амортизационные отчисления | 117,15 | 4,041 |

| Текущий ремонт | 11,862 | 0,409 |

| Транспортные расходы | 897,573 | 30,961 |

| Медикаменты и дезсредства | 3,834 | 0,132 |

| Стоимость ремонтного молодняка | - | - |

| Прочие основные затраты | 220,585 | 7,609 |

| Итого основных затрат | 2205,847 | 76,089 |

| Общепроизводственные и общехозяйственные затраты | 83,896 | 2,894 |

| Всего основных и накладных затрат | 2899,028 | 100 |

| Стоимость побочной продукции (навоза) | 388,700 | 13,408 |

| Всего затрат без стоимости побочной продукции | 2510,328 | 86,592 |

Таблица 3

Стоимость кормов и подстилки

| Корма | Стоимость единицы корма, р. | Расход кормов, ц | Стоимость кормов и подстилки, р. |

| Сено | 30,5 | 2325,6 | 70930,8 |

| Силос | 18,2 | 11046,6 | 201048,12 |

| Корнеплоды | 50,8 | 1162,8 | 59070,24 |

| Зелёный корм | 12,6 | 10032 | 126403,2 |

| Сенаж | 15,4 | 2325,6 | 35814,24 |

| Солома | 8,4 | 1162,8 | 9767,52 |

| Комбикорм | 55,4 | 1564,6 | 86678,84 |

| Итого | 191,3 | 29620 | 589712,96 |

Таблица 4

Численность работников и годовой фонд заработной платы по ферме

| Категория работников | Тарифный разряд | Месячная заработная плата работника, р. | Годовой фонд зарплаты 1 работника, р. | Количество обслуживающего персонала, чел. | Общий годовой фонд зарплаты, р. |

| Тарифная ставка или должностной оклад | Тарифная ставка или должностной оклад с учётом 20% надбавки за продукцию и 25% районного коэффициента | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оператор машинного доения | 4-й | 1676,164 | 29165,256 | 2 | 58330,512 |

| Оператор по уходу за животными | 4-й | 1517,186 | 26399,04 | 2 | 52798,08 |

| Механизатор по раздаче кормов и уборке навоза | 4-й | 1517,186 | 26399,04 | 1 | 26399,04 |

| Оператор по искусственному осеменению | 4-й | 1676,164 | 29165,256 | 1 | 29165,256 |

| Слесарь | - | 1467,016 | 22005,24 | 1 | 22005,24 |

| Оператор по ветобслуживанию животных | - | 1467,016 | 25526,076 | 1 | 25526,076 |

| Лаборант | - | 1522 | 22830 | 1 | 22830 |

| Учётчик | - | 1522 | 22830 | 1 | 22830 |

| Подсменный | 4-й | 1676,164 | 29165,256 | 1 | 29165,256 |

| Итого | Х | Х | Х | Х | 289049,46 |

| Всего с отчислениями 26,1% | - | - | - | - | 364491,36 |

Примечание. 20% надбавки за продукцию к окладу начисляют только операторам, механизатору и подсменному.

Таблица 5

Данные для расчёта энергоресурсов

| Энергоресурсы | Количество (из расчёта на всё поголовье) | Стоимость единицы, р. | Стоимость энергоресурсов, р. |

| Вода, м^3 | 10585 | 3,5 | 37047,5 |

| Стоки, м^3 | 1496,5 | 3,1 | 4639,15 |

| Электроэнергия, кВт*ч | 140202 | 0,88 | 123377,76 |

| Мазут, т | 50,36 | 900 | 45324 |

| Итого | 152333,86 | 907,48 | 210388,41 |

Поэлементный расчёт затрат, составляющих себестоимость и перечисленных в табл. 2, осуществляется в следующем порядке. Расчёт заработной платы приводится в табл. 4.

При расчёте затрат на производственный инвентарь исходят из того, что в здании предусмотрено 11 человек, стоимость одного комплекта спецодежды составляет 500 р., а стоимость малоценного инвентаря – 5336 р. Следовательно: 11*500+5336=10836 р.

Таблица 6

Данные для расчёта транспортных затрат

| Вид груза | Расстояние. Км | Стоимость 1 т/км груза, р. | Расход кормов, ц | Транспортные затраты, р. |

| Сенаж | 2 | 5,1 | 2325,6 | 23721,12 |

| Сено | 15 | 4,8 | 2325,6 | 167443,2 |

| Солома | 12 | 4,8 | 1162,8 | 66977,28 |

| Силос | 2 | 6 | 11046,6 | 132559,2 |

| Корнеплоды | 3 | 5,8 | 1162,8 | 20232,72 |

| Комбикорм | 30 | 6,2 | 1564,6 | 291015,6 |

| Зелёные корма | 3 | 6,5 | 10032 | 195624 |

| Итого | 67 | 39,2 | 29620 | 897573,12 |

Расчёт амортизационных отчислений (табл. 7). Затрат на текущий ремонт берут в размере 10% от стоимости основных фондов. Следовательно, если стоимость основных фондов равна 1186,16 тыс. р., то затраты на текущий ремонт: 1186160*0,1=118616 р.

На основе данных о расходе кормов на всё поголовье (см. табл. 3) и данных о расстоянии подвозки кормов и стоимости 1 ткм их транспортировки (см. табл. 6) определяется объём всех транспортных затрат.

Стоимость медикаментов и дезсредств вычисляют исходя из того, что стоимость медикаментов, перевязочных средств и средств дезинфекции составляет в расчёте на 1 голову 16,82 р. Следовательно, если поголовье составляет 228 голов, то стоимость медикаментов и дезсредств: 228* 16,82 = 3835 р. Прочие основные затраты берутся в размере 10% от суммы всех поименованных в табл. 2 основных затрат.

Следовательно, если основные затраты составляют 2205846 р., то прочие затраты: 2205846*0,1 = 220584,6 р.

Общепроизводственные и общехозяйственные затраты определяются в размере 17% от суммы основных затрат на амортизацию, текущий ремонт и заработную плату.

Отсюда общепроизводственные и общехозяйственные затраты: 493,503*0,17 = 83,896 тыс. р., т.к. сумма основных затрат на амортизацию, текущий ремонт и заработную плату составляют 493503 р.

Расчёт стоимости побочной продукции производятся исходя из того, что выход навоза в расчёте на все поголовье составил 3887 т, а стоимость 1 т навоза равна 100 р.

Тогда стоимость побочной продукции: 3887*100 = 388700 р.

В результате расчётов составляется калькуляция себестоимости молока и мяса в живой массе по табл. 8.

Следующим этапом расчётов является определение технико-экономических показателей реконструкции коровника, характеризующих эффективность капитальных вложений (табл. 9).

Таблица 7

Расчёт амортизационных отчислений

| Производственный объект | Стоимость основных фондов | Амортизационные отчисления | |||||

| всего | в том числе | норма отчислений, % | сумма отчислений, тыс. р. | ||||

| строительномонтажные работы | оборудование | строительномонтажные работы | оборудование | строительномонтажные работы | оборудование | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реконструкция коровника на 228 голов | 667 | 588,932 | 78,068 | 8,3 | 20 | 48,881 | 15,614 |

| Жижесборник СМК 10м; 2шт | 136,88 | 136,88 | - | 8,5 | - | 11,635 | - |

| Всего | 803,88 | 725,81 | 78,068 | - | - | 60,516 | 15,614 |

| Остаточная балансовая стоимость | 382,278 | 302,876 | 79,402 | 8,3 | 20 | 31,729 | 15,881 |

| Итого | 1186,15 | 1028,6 | 157,47 | 25,1 | 40 | 92,245 | 31,495 |

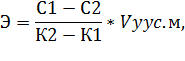

К числу важнейших показателей экономической эффективности относится сопоставление увеличения выхода валовой продукции, прибыли, чистого дохода, экономии текущих затрат с величиной капитальных вложений, вызвавших их. Затраты труда целесообразно распределять: 75% на молоко и 25% на мясо в живой массе. Норма годового рабочего времени = 1995 часов (285 дней 7 часов). Сумма годовой экономии от снижения себестоимости на 1 тыс. р. Капиталовложений, тыс. р., рассчитывается по формуле

Где С1 – себестоимость единицы продукции до реконструкции, тыс. р.;

С2 – себестоимость единицы продукции после реконструкции, тыс. р.;

К1 – капитальные вложения до реконструкции, тыс. р.;

К2 – капитальные вложения после реконструкции.

Э = (1280-2510)/(290-400)*6840=76483,635

Таблица 8

Калькуляция себестоимости молока, мяса в живой массе

| Статья затрат | Молоко | Мясо в живой массе | ||||

| всего, р. | на 1 ц, р. | структура, % | всего, р. | на 1 ц, р. | структура, % | |

| Заработная плата с начислениями | 91122 | 13,32 | 20,342 | 273368 | 1188,56 | 12,578 |

| Корма и подстилка | 147428 | 21,55 | 12,573 | 442285 | 1922,98 | 20,341 |

| Энергоресурсы | 52597 | 7,69 | 7,257 | 157791 | 686,05 | 7,257 |

| Амортизационные отчисления | 2928 | 0,41 | 0,374 | 87862 | 382,00 | 4,041 |

| Отчисления на текущий ремонт | 2965 | 0,43 | 0,404 | 8897 | 38,68 | 0,409 |

| Медикаменты и дезсредства | 958 | 0,14 | 0,409 | 2876 | 12,50 | 0,132 |

| Транспортные расходы | 224393 | 32,81 | 30,961 | 628301 | 2731,74 | 28,897 |

| Производственный инвентарь | 2709 | 0,40 | 0,132 | 8127 | 35,33 | 0,374 |

| Стоимость ремонтного молодняка | х | х | х | 40000 | 173,91 | 1,84 |

| Прочие основные затраты | 55146 | 8,06 | 7,609 | 165439 | 719,3 | 7,609 |

| Итого основных затрат | 551461 | 70,62 | 76,0891 | 1654385 | 7192,98 | 76,089 |

| Общепроизводственные и общехозяйственные расходы | 20974 | 3,07 | 2,894 | 62922 | 273,57 | 2,894 |

| Всего затрат | 724757 | 10,60 | 100 | 2174269 | 9453,34 | 100 |

| Стоимость побочной продукции | 97175 | 14,21 | 13,408 | 291525 | 1267,5 | 13,408 |

| Всего затрат без стоимости побочной продукции | 627582 | 91,75 | 86,592 | 1882746 | 8185,85 | 86,592 |

Таблица 9

Эффективность капитальных вложений в реконструкцию коровника

| Показатели | До реконструкции | После реконструкции | Результат, (+,-) |

| 1 | 2 | 3 | 4 |

| Мощность объектов, коров | 200 | 228 | +28 |

| Годовой выход валовой продукции, ц | 5800 | 7290 | +1490 |

| молоко | 5800 | 6840 | +1240 |

| мясо в живой массе от выбракованых коров | 200 | 230 | +30 |

| Годовой выход валовой продукции в ценах реализации, ты. Р. | 3370 | 4739 | +1369 |

| Надой на фуражную корову, кг | 28 | 30 | +2 |

| Себестоимость годового выхода продукции, тыс. р. | 1280 | 2510 | +1230 |

| Чистый доход (+), убыток (-), тыс. р. | 2090 | 2229 | +139 |

| Капитальные вложения, тыс. р. | 290 | 400 | +110 |

| В т. ч. Дополнительные | - | - | - |

| Численность персонала, чел. | 12 | 11 | -1 |

| Уровень рентабельности, % | 1,63 | 00,89 | -0,74 |

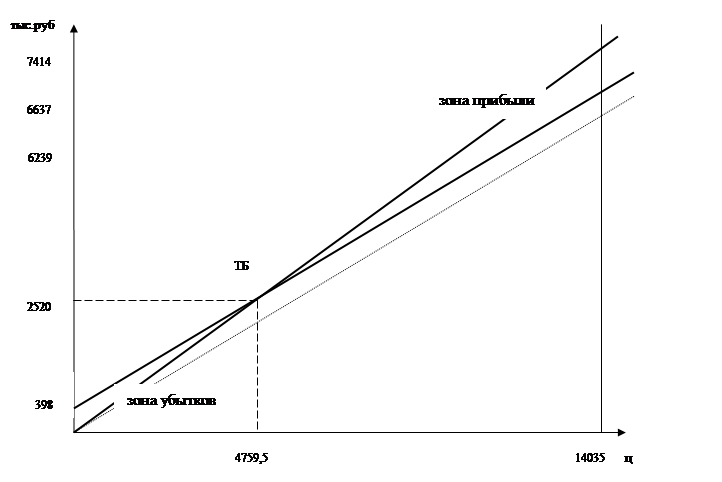

| Срок окупаемости капитальных вложений, лет | |||

| а) общих | 4,41 | 6,28 | +1,87 |

| б) дополнительных | - | - | - |

| Коэффициент эффективности капитальных вложений | |||

| а) общих | 0,23 | 0,16 | -0,07 |

| б) дополнительных | - | - | - |

| Удельные капитальные вложения на 1 голову, р. | |||

| а) общие | 1,45 | 1,75 | +0,3 |

| б) дополнительные | - | - | - |

| Производство валовой продукции на 1 работника, р. | 48333 | 60750 | +12417 |

| Затраты труда основных рабочих на 1 ц валовой продукции, чел.-ч. | |||

| а) молоко | 4,27 | 3,21 | -1,06 |

| б) мясо в живой массе | 119,7 | 95,41 | -24,29 |

| Себестоимость 1 ц продукции, р. | |||

| а) молоко | |||

| б) мясо в живой массе | |||

| Приведённые затраты, тыс. р. | |||

| а) общие | |||

| б) на единицу продукции | |||

| Сумма годовой экономии от снижения себестоимости на 1 тыс. р. Капиталовложений, тыс. р. | |||

| Годовой экономический эффект, тыс. р. |

Годовой экономический эффект рассчитать по формуле

Эф = (1280-2510)/(290-400)*6840+139 =76622,635

где, Vyyc.м. – объем произведённой продукции, выраженный в условном молоке, после реконструкции;

∆П – прирост прибыли в результате прироста капитальных вложений, тыс. р.

Заключение

Издержки производства – это денежное выражение совокупных затрат живого и общественного труда на производство конкретного вида продукции.

1. Издержки производства и реализации продукции могут изменяться в зависимости от роста или снижения объема производства, уровня использования материальных, трудовых и финансовых ресурсов.

2. для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по виду производства, виду продукции, виду расходов, месту возникновения затрат.

З. Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

4. Важнейший путь снижения затрат на производство продукции — экономия всех видов ресурсов, потребляемых в производстве — трудовых и материальных.

Себестоимость продукции (работ, услуг)- это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

Список используемой литературы

1. Аврашков Л.Я., Адамчук В.В., Антонова О.В., и др. Экономика предприятия: учебник для вузов; под редакцией проф. Горфинкеля В.Я., проф. Швандара В.А. – 2-е изд., переработанное и дополненное., М. Банки и биржи, ЮНИТИ, 1998 – 742с., (565-567);

2. Борисов Е.Ф. Петров А.А. Экономика, справочник 2-е издание, М.: «Финансы и статистика», 1998.;

3. Горфинкель В.Я., Швандер В.А. Экономика организаций (предприятия): учебник для вузов, М. ЮНИТИ-ДАНА, 2003. – 608с., (369-386);

4. Горфинкель В. Я. Купряков Е.М. Экономика предприятия: учебник для вузов, М.: «Банки и биржи»; БНТИ, 1996.;

5. ГК РФ, 1 и 2 часть;

6. Львов Д.С. Развитие экономики России и задачи экономической науки. М.: Экономика, 1999.;

7. НК РФ, 1 и 2 часть;

8. Сергеев И.В., Веритешникова И.И. Экономика организаций (предприятий), учебник 3-е издание, переработанное и дополненное, М:. издательство «Проспект» 2005, - 560с.;

9. Сергеев И.В. Экономика организаций (предприятий) Учебное пособие – 3-е издание, переработанное и дополненное, М:. «Финансы и статистика» 2006 – 576с.;

10. Сергеев И.В. Экономика предприятия: учебное пособие 2-е издание, переработанное и дополненное, М:. «Финансы и статистика», 2002.;

11. Сергеев И.В., Веритешникова И.И. Экономика предприятия: учебное пособие 2-е издание переработанное и дополненное, М.: «Финансы и статистика», 2002.;

12. Раицкий К.А. Устойчивое развитие экономики. Журнал «Бизнес Академия», 2002.;

13. Раицкий К.А. Экономика организации (предприятия): учебник – 4-е издание переработанное и дополненное. – М.: Издательско-торговая корпорация «Дашков и К», 2003 – 1012с., (603-665);

14. Филатов О.К., Рябова Е.В., М.: «Финансы и статистика» - 2005-512с.

15. Чуев И.Н., Чечевицин Л.Н. Экономика предприятия: учебник – М.: Издательско-торговая корпорация «Дашков и К», 2003 – 416с., (208-221).

Похожие работы

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... ; провизорную (предварительную), для расчета которой берутся фактические данные за три квартала и ожидаемые показатели за четвертый квартал (с использованием нормативов). МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ НА СЕЛЬСКОХОЗЯЙСТВЕННУЮ ПРОДУКЦИЮ Механизм ценообразования представляет собой способ формирования новых цен и изменения действующих с учетом влияния ценообразующих факторов. Различают два подхода к ...

0 комментариев