Навигация

Издержки производства и себестоимость сельскохозяйственной продукции

39598

знаков

11

таблиц

0

изображений

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический институт

Кафедра Маркетинга и экономики АПК

КУРСОВАЯ РАБОТА

по дисциплине

«Экономика организации»

на тему:

«Издержки производства и себестоимость сельскохозяйственной продукции»

Вариант № 3

Новосибирск 2008

Содержание

Введение

1. Обзор литературы

2. Теоретическая сущность издержек и себестоимости продукции

3. Необходимость и пути снижения себестоимости продукции животноводства

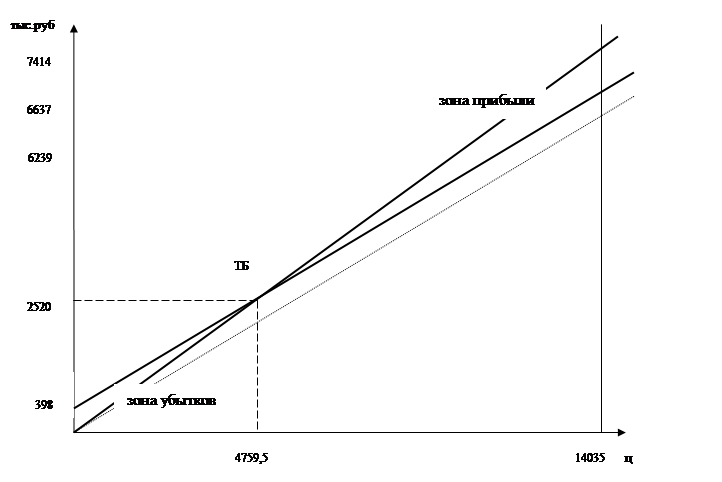

4. Механизм влияния реконструкции коровника на снижение себестоимости продукции животноводства (расчетная часть)

Заключение

Список использованной литературы

Введение

Затраты, издержки, себестоимость являются важнейшими обобщающими показателями производства. Их уровень во многом определяет величину прибыли и рентабельности, эффективность производственной, коммерческой и иной деятельности. Рациональная минимизация затрат является основной задачей управления затратами в рамках субъекта хозяйствования.

В условиях экономической и юридической самостоятельности субъектов хозяйствования возникает необходимость постоянного соизмерения выручки и затрат с тем, чтобы определить прибыль или убыток по результатам деятельности. Деятельность любого субъекта хозяйствования, занятого в той или иной сфере деятельности, связана с определенными издержками (затратами) Себестоимость отражает, сколько и каких затрат было использовано на производство товара.

Затраты показывают совокупность фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит основной результирующий показатель - масса прибыли. Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг) называется себестоимостью. Себестоимость отражает величину текущих затрат, обеспечивающих процесс простого воспроизводства. Себестоимость продукции (работ, услуг)- это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

Издержки производства – это денежное выражение совокупных затрат живого и общественного труда на производство конкретного вида продукции.

Актуальность данной темы заключается в том, что в настоящее время каждый предприниматель стремится увеличить свою прибыли при минимуме затрат.

Цель данной курсовой работы рассмотреть теоретическую сущность издержек и себестоимость продукции, возможные пути снижения себестоимости, также проведем анализ влияния реконструкции коровника на снижение себестоимости продукции животноводства.

Цель будет достигнута при исследовании следующих вопросов: теоретическая сущность издержек и себестоимости продукции, пути снижения себестоимости продукции и влияние реконструкции коровника на снижение себестоимости продукции (расчетная часть).

1. Обзор литературы

Аврашков Л.Я., Адамчук В.В., Антонова О.В. [1]считает, что, издержки производства – это денежное выражение совокупных затрат живого и общественного труда на производство конкретного вида продукции. В общем виде издержка производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В издержки производства и реализации продукции включаются затраты, связанные с: непосредственным производством продукции, обусловленные технологией и организацией производства; использованием природного сырья; подготовкой и освоением производства; совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера); изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.; обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований; обеспечением нормальных условий труда и техники безопасности; управлением производством: содержанием работников аппарата.

Горфинкель В.Я., Швандер В.А. [2] утверждают, что, затраты показывают совокупность фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит основной результирующий показатель — масса прибыли. Снижение расходов на производство единицы выпускаемой продукции по сравнению с аналогичным показателем у конкурентов улучшает финансовый результат, т.е., сохранив цену на продукцию, предприниматель имеет возможность получать с каждой единицы дополнительную прибыль.

Похожие работы

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... ; провизорную (предварительную), для расчета которой берутся фактические данные за три квартала и ожидаемые показатели за четвертый квартал (с использованием нормативов). МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ НА СЕЛЬСКОХОЗЯЙСТВЕННУЮ ПРОДУКЦИЮ Механизм ценообразования представляет собой способ формирования новых цен и изменения действующих с учетом влияния ценообразующих факторов. Различают два подхода к ...

0 комментариев