Минимальный размер собственных средств (капитала) банка; с 1 января 2001 г. эта величина равна 5 млн. евро

Методы группировки

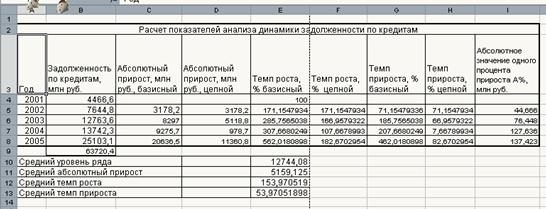

Темп роста (Тр) – показывает во сколько раз изучаемый уровень больше или меньше сравниваемого

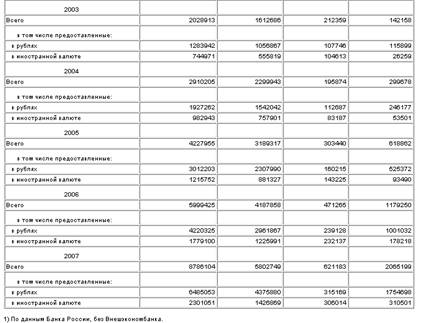

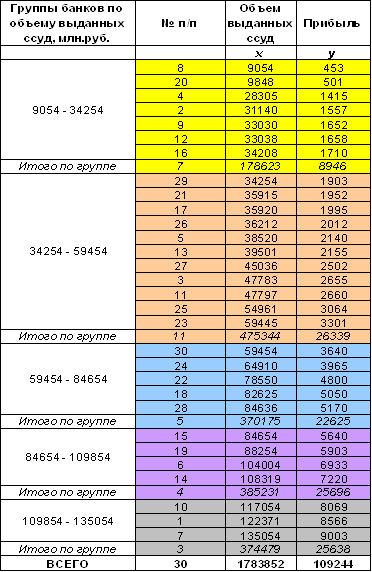

Построение интервального ряда распределения банков по вложениям в ценные бумаги

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Оценить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение

Измерение тесноты корреляционной связи

Аналитическая часть

Навигация

Минимальный размер собственных средств (капитала) банка; с 1 января 2001 г. эта величина равна 5 млн. евро

Статистические методы анализа результатов деятельности коммерческих банков

49197

знаков

15

таблиц

8

изображений

2. Минимальный размер собственных средств (капитала) банка; с 1 января 2001 г. эта величина равна 5 млн. евро.

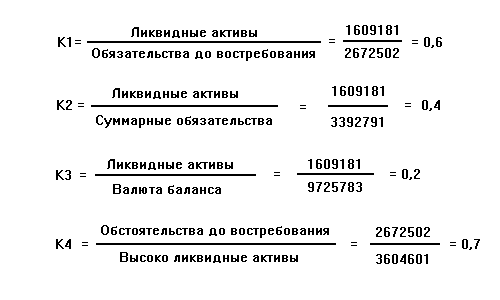

3. Нормативы ликвидности банка, т.е. способность банка обеспечивать своевременное выполнение своих обязательств. В эту группу нормативов включают [8, с. 281]:

· норматив мгновенной ликвидности (Н![]() ), который определяется как отношение суммы высоколиквидных средств банка (

), который определяется как отношение суммы высоколиквидных средств банка (![]() ) к величине обязательств банка по счетам до востребования (

) к величине обязательств банка по счетам до востребования (![]() ). Минимально допустимое значение этого норматива устанавливается в размере 15%

). Минимально допустимое значение этого норматива устанавливается в размере 15%

Н![]() =

= ![]() (1.1)

(1.1)

- норматив текущей ликвидности (Н![]() ), который определяется как отношение суммы ликвидных активов банка (

), который определяется как отношение суммы ликвидных активов банка (![]() ) к величине обязательств банка по счетам до востребования и на срок до 30 дней (

) к величине обязательств банка по счетам до востребования и на срок до 30 дней (![]() .

.

Минимально допустимое значение норматива в размере 50%;

Н![]() =

= ![]() (1.2)

(1.2)

· норматив долгосрочной ликвидности (Н![]() ), который определяется как отношение всей долгосрочной задолженности, включая выданные гарантии и поручительства (

), который определяется как отношение всей долгосрочной задолженности, включая выданные гарантии и поручительства (![]() ), сроком погашения свыше года к собственным средствам банка (К), а также обязательствам банка по депозитным счетам и другим долговым обязательствам (ОД) сроком погашения свыше года.

), сроком погашения свыше года к собственным средствам банка (К), а также обязательствам банка по депозитным счетам и другим долговым обязательствам (ОД) сроком погашения свыше года.

Н![]() =

=![]() (1.3)

(1.3)

Максимально допустимое значение норматива - 120%.

· норма общей ликвидности (Н![]() ) – процентное соотношение ликвидных (

) – процентное соотношение ликвидных (![]() и суммарных активов банка (А - ОР)

и суммарных активов банка (А - ОР)

Н![]() =

= ![]() где А – общая сумма активов; (1.4)

где А – общая сумма активов; (1.4)

ОР – обязательные резервы банка.

Минимально допустимое значение норматива - 20%;

Существует еще коэффициент ликвидности по операциям с драгоценными металлами – показывает отношение драгоценных металлов и высоколиквидных активов в физической форме к обязательствам банка со сроком исполнения в ближайшие 30 дней.

Максимально допустимое значение данного коэффициента – 10%.

4. Совокупная величина кредитов и займов, выданных инсайдерам банка, а также гарантий и поручительств, выданных в их пользу, не может превышать 3% собственных средств (капитала) банка.

5. Максимальный размер привлеченных денежных вкладов (депозитов) населения устанавливается как процентное соотношение общей суммы денежных вкладов (депозитов) населения и величины собственных средств (капитала) банка. Максимально допустимое значение – 100%.

5.1 Максимальный размер обязательств банка перед банками и финансовыми организациями – нерезидентами устанавливается как процентное соотношение величины обязательств банка перед вышеупомянутыми субъектами и собственных средств банка. Максимально допустимое значение – 400%.

6. Норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц. Максимально допустимое значение – 25%.

Динамика этих показателей контролируется Банком России, и на их базе формируется информационный блок для анализа состояния банковской системы страны. Успешная диагностика банковской системы предполагает диагностику отдельных кредитных организаций.

Коммерческий банк, как любой другой субъект хозяйственных отношений, должен иметь финансовые ресурсы в виде собственных и привлеченных средств. Эти средства банк размещает в различные финансовые инструменты для получения прибыли. Для этого проводят различные операции, которые изучаются с помощью группировок.

Прибыль – финансовый показатель результативности деятельности банка [2, с. 309].

По характеру проводимых операций выделяют:

- пассивные;

- активные;

- комиссионные.

Пассивные операции – это операции, посредством которых банки формируют свои ресурсы для проведения активных операций (операции по созданию собственных ресурсов и привлечению ресурсов).

Активные операции – это такие операции, посредством которых банки размещают свои собственные и привлеченные средства (предоставление кредита юридическим и физическим лицам; вложения средств в приобретение реальных активов и ценных бумаг).

Комиссионные операции – это оказание посреднических услуг банками-клиентами по их поручению за определенную плату (операции по покупке, продаже и размещению ценных бумаг по поручению клиента; расчетно-кассовые операции и т.д.).

Объем прибыли зависит от суммы полученных доходов и суммы производственных расходов.

Доходы коммерческого банка: процентные доходы; комиссионные вознаграждения; а также штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг и т.д.

Расходы коммерческого банка: операционные расходы, в том числе процентные, комиссионные, по операциям на финансовом рынке; расходы на приобретение акций, оплату по векселям, почтовые и т.д.

Показатели прибыли банка: балансовая прибыль; чистая прибыль; процентная маржа.

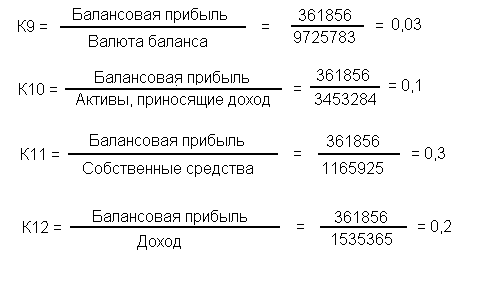

Балансовая прибыль – разница между доходами (без НДС) и расходами банка. Определяется по формуле:

БД = Д – Р, (1.5)

где Д – доходы банка; Р – расходы банка [6, с. 308].

Чистая прибыль – балансовая прибыль за вычетом платежей в бюджет. Определяется по формуле:

ЧП = БП – ОП, (1.6)

где ОП – обязательные платежи в бюджет [6, с. 309].

Соотношение доходов и расходов банка характеризует процентная маржа. Она определяется как разница между процентными доходами (Дп) и расходами (Рп) коммерческого банка, т.е. между процентами полученными и уплаченными [6, с. 309]:

Мп = Дп – Рп. (1.7)

Объем прибыли и ее структура, при всей важности этого обобщающего показателя, не всегда дают полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка можно считать его рентабельность или норму прибыли. Рентабельность – это относительный показатель эффективности производства, означающий прибыльность, доходность банка [1, с. 403].

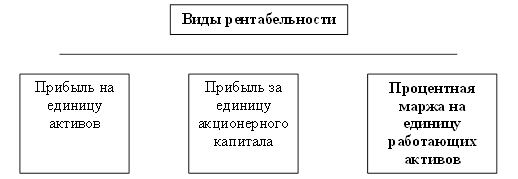

Схема 1. Виды рентабельности [5, с. 309].

![]() Прибыль за единицу активов – характеризует прибыльность банка от кредитной деятельности с точки зрения использования активов. Определяется по формуле:

Прибыль за единицу активов – характеризует прибыльность банка от кредитной деятельности с точки зрения использования активов. Определяется по формуле:

![]() (1.8)

(1.8)

Прибыль за единицу акционерного капитала (рентабельность собственного капитала). Показывает, на сколько эффективно и прибыльно использовались средства акционеров. Определяется по формуле:

![]() (1.9)

(1.9)

Процентная маржа на единицу работающих активов – характеризует реальный уровень прибыльности работающих активов.

где А – работающие активы (1.10)

где А – работающие активы (1.10)

Показатели задолженности банка – распределение риска между владельцами и кредиторами.

Коэффициенты, характеризующие задолженность банка:

1. Коэффициент покрытия основных средств – показывает, какая часть основных средств профинансирована за счет собственного капитала. Определяется по формуле:

Кп = ![]() ,

,

где К – собственный капитал; ОС – основные средства.

Рекомендуемое значение коэффициента 0,75-1,0.

1. Коэффициент краткосрочной задолженности – позволяет сравнивать предстоящие платежи компании по долгам в пределах года с суммой средств, вложенных акционерами.

Ккз = ![]() , где КО – краткосрочные обязательства (1.12)

, где КО – краткосрочные обязательства (1.12)

2. Коэффициент покрытия общей задолженности – показывает, какая часть активов компании покрыта за счет средств кредитов, а какая – за счет акционеров.

Кпок = ![]() , где О – общая сумма обязательств. (1.13)

, где О – общая сумма обязательств. (1.13)

Оптимальная величина коэффициента не должна превышать 2.

Показатели деловой активности банка – эффективность использования руководством банка его активов.

Коэффициенты, характеризующие деловую активность банка:

1. Коэффициент оборачиваемости дебиторской задолженности – позволяет определить средний срок одностороннего выполнения банком своих обязательств с предоставлением отсрочки встречного платежа.

2. Коэффициент оборачиваемости кредиторской задолженности – показывает, на сколько быстро оплачиваются счета кредиторов.

Ков = Счета к оплате*365 / Затраты на осуществление основной деятельности. (1.15)

1.3. Статистические методы и их применение в анализе деятельности коммерческих банков.

Для изучения предмета статистики разработаны и применяются специфические приемы, совокупность которых образует методологию статистики. Применение в статистике конкретных методов предопределяется поставленными задачами и зависит от характера исходной информации.

Для анализа деятельности коммерческих банков применяются следующие методы:

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

0 комментариев