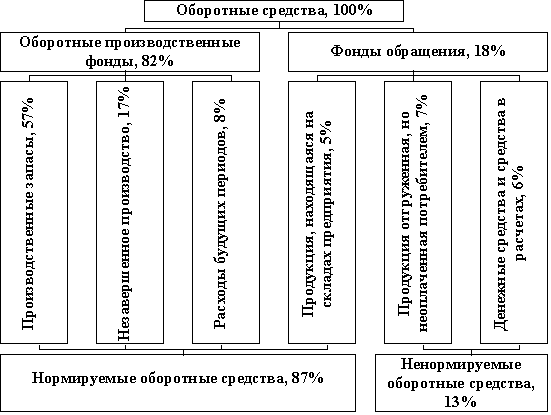

Потребности в работающем капитале изменяются вместе с отраслевыми условиями и в зависимости от длительности чистого коммерческого цикла

Доля денежных активов, измеряемая соотношением

Ожидаемый доход от инвестиций. Потенциальный доход от инвестиций так же важен, как и их величина. Если ожидаемая рентабельность

Навигация

Доля денежных активов, измеряемая соотношением

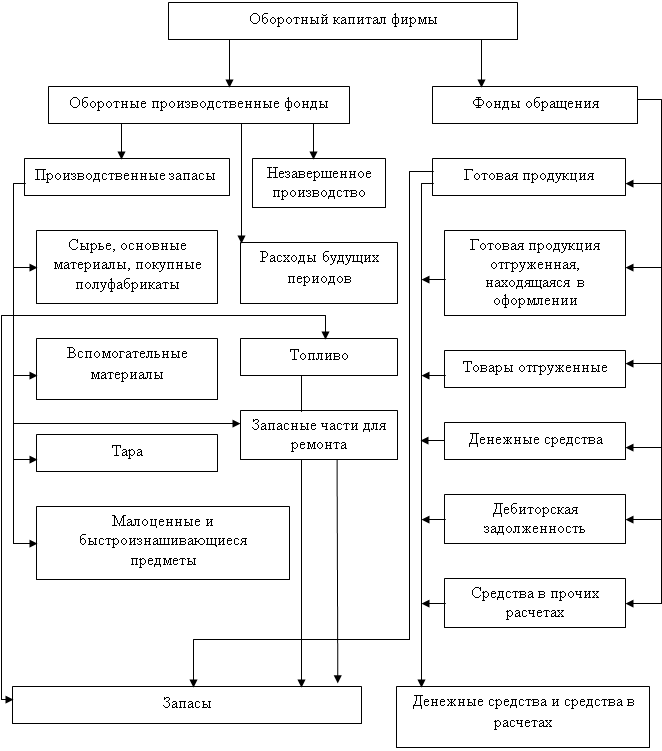

Управление оборотным капиталом

185230

знаков

28

таблиц

17

изображений

1. Доля денежных активов, измеряемая соотношением

![]() .

.

Чем выше этот коэффициент, тем более ликвидны текущие активы. Коэффициент имеет минимальный риск потери стоимости в случае реализации данных активов и почти не требует времени для конвертации в деньги. Однако надо признавать возможные ограничения на эти денежные активы. Например, кредиторы иногда требуют, чтобы заемщики поддерживали компенсационные остатки на своих банковских счетах. Аналитик должен оценивать влияние этих остатков на кредитоспособность компании, ее кредитные возможности, на отношения с банком. Следует помнить, что компенсационные остатки не снимаются со счетов. Необходимо также признать дополнительные факторы, имеющие отношение к оценке этого коэффициента. Один из них связан с эффективным управлением, сокращающим требуемый уровень денежных активов. Другой - с открытой кредитной линией, которая является эффективным заменителем денежных средств.

2. Коэффициент абсолютной ликвидности, измеряемый соотношением

![]() .

.

Коэффициент используется для измерения величины денежных активов, доступной для погашения текущих обязательств. Это жесткий тест, игнорирующий возобновляемую природу текущих активов и текущих пассивов. Однако его важность как абсолютной формы ликвидности не может недооцениваться.

Мировой опыт банкротств дает множество примеров неплатежеспособности компаний со значительными размерами активов (как текущих, так и фиксированных), неспособных при этом оплачивать свои долги и эффективно функционировать.

2.5 Анализ операционной активностиАнализ ликвидности сопровождается анализом деловой активности, которую характеризуют показатели оборачиваемости дебиторской задолженности, запасов и кредиторской задолженности.

Дебиторская задолженность как измеритель ликвидности.

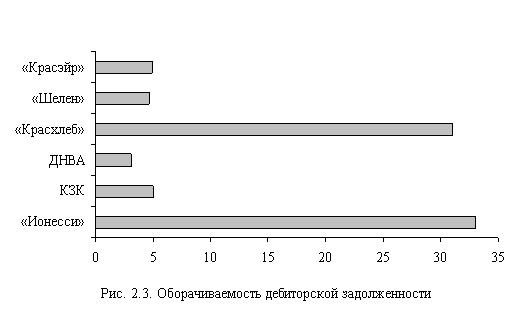

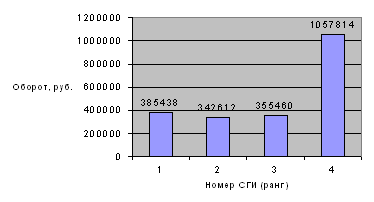

Для многих компаний, продающих товары в кредит, дебиторская задолженность является важной частью оборотного капитала. В оценке ликвидности, кроме качества оборотного капитала и коэффициента текущей ликвидности, необходимо также измерять качество и ликвидность дебиторской задолженности. И качество, и ликвидность дебиторской задолженности находятся под влиянием уровня ее оборачиваемости. Качество определяется вероятностью инкассации без потерь. Опыт показывает, что чем дольше дебиторская задолженность просрочена, тем ниже вероятность ее инкассации. Оборачиваемость - это индикатор возраста дебиторской задолженности, особенно полезный при сравнении с ожидаемым показателем оборачиваемости, который рассчитывается на основании установленных фирмой кредитных условий. Ликвидность дебиторской задолженности означает скорость ее конвертации в деньги. Оборачиваемость дебиторской задолженности есть мера этой скорости. Рис.2.3 иллюстрирует скорость оборота дебиторской задолженности известных красноярских компаний.

Оборачиваемость дебиторской задолженности Кдеб рассчитывается по формуле

![]() .

.

Самый простой способ расчета средней дебиторской задолженности - сложить счета к получению на начало и конец отчетного периода и разделить сумму на два. Более точная оценка получается, если использовать месячную или квартальную информацию. Чем больше колебания в продажах, тем более вероятно искажение коэффициента.

В расчет коэффициента оборачиваемости следует включать только продажи в кредит, так как продажи по предоплате или оплате в момент отгрузки товара не создают дебиторской задолженности. Но поскольку финансовые документы редко раскрывают продажи, показывая раздельно продажи в кредит и за деньги, этот коэффициент часто рассчитывают на основе общей величины продаж, предполагая, что продажи без отсрочки платежа незначительны. Если же они значительны, то коэффициент становится неточным и менее полезным. Однако, если доля продаж без отсрочки платежа в общих продажах относительно стабильна, ежегодные сравнения изменений оборачиваемости дебиторской задолженности более уместны. Коэффициент оборачиваемости дебиторской задолженности показывает, как часто в среднем дебиторская задолженность возобновляется, т.е. получена и инкассирована в течение года.

Пример расчета. Имеется следующая информация по компании: годовые продажи (все в кредит) составили 1 200 тыс. руб., дебиторская задолженность в начале года - 150 тыс. руб., в конце года - 250 тыс. руб. Тогда

![]()

Это значит, что средняя дебиторская задолженность погашалась в течение года 6 раз.

Период погашения дебиторской задолженности.

Измеряя скорость инкассации, коэффициент оборачиваемости дебиторской задолженности является полезным для анализа, но его нельзя напрямую сравнить с периодом отсрочки платежа, который компания предоставляет своим покупателям. Поэтому анализируют и другой показатель - период погашения дебиторской задолженности, иначе называемый периодом инкассации. Он рассчитывается превращением коэффициента оборачиваемости в дни продаж, связанных в дебиторской задолженности. Период инкассации измеряет количество дней, которые в среднем требуются клиентам для погашения задолженности. Сколько времени необходимо красноярским компаниям для инкассации их дебиторской задолженности, показано на рис.2.4.

Период инкассации Тинк рассчитывается по формуле

Тинк = ![]() ,

,

где 360 - приблизительное количество дней в году. Для более точного расчета следует использовать точное число дней в году (365 или 366).

Используя информацию предыдущего примера, рассчитаем период инкассации:

Тинк = 360: 6 = 60 дн.

Альтернативный расчет, известный как дневные продажи в дебиторской задолженности, представляет собой деление дебиторской задолженности, возникшей на конец анализируемого периода, на средние ежедневные продажи: дебиторская задолженность: ![]() .

.

Этот показатель отличается от периода инкассации, расчет которого приведен выше. При определении периода инкассации используется средняя дебиторская задолженность, в то время как в последнем, альтернативном расчете используется дебиторская задолженность на конец анализируемого периода.

Основываясь на информации примера, получим следующий результат альтернативного расчета:

средние дневные продажи = 1 200: 360 = 3,3 тыс. руб.;

![]() .

.

Коэффициент оборачиваемости дебиторской задолженности и период инкассации сравнивают со средними значениями по отрасли или сроком предоставления анализируемой компанией коммерческого кредита. Когда период инкассации сравнивается с условиями продаж, предоставляемыми компанией, можно оценить уровень оплаты счетов клиентами во времени (какое время клиенты затрачивают на оплату). Например, если компания предоставляет обычную отсрочку платежа в 40 дней, то средний период инкассации в 75 дней свидетельствует о следующих возможных проблемах:

о слабых усилиях компании по инкассации;

задержках покупателями платежей;

финансовых затруднениях покупателей.

Решение первой проблемы требует корректировки управленческих действий, в то время как две другие лежат в плоскости качества и ликвидности дебиторской задолженности. Поэтому следует выявить, насколько типична (презентативна) дебиторская задолженность. Другими словами, характеризует ли дебиторская задолженность коммерческую деятельность компании.

Например, дебиторская задолженность может быть скрыта в финансово зависимой дочерней фирме. Также возможно, что средние величины не являются типичной дебиторской задолженностью, которую они представляют. Так, инкассационный период в 75 дней может иметь место не потому, что все клиенты пользуются такой отсрочкой платежа, а скорее из-за нарушений платежной дисциплины одним или двумя крупными клиентами.

Прекрасным инструментом анализа экстремального периода инкассации является возрастной анализ дебиторской задолженности, перечисленной в последовательности повышения срока ее погашения (по количеству дней). Он позволяет выявить, насколько сконцентрирована или разбросана дебиторская задолженность:

| Сумма дебиторской задолженности, тыс. руб. | Текущая задолженность | Задолженность по длительности просрочки | |||

| до 30 дней | от 31 до 60 дней | от 61 до 90 дней | свыше 90 дней | ||

Возрастной анализ приводит к более точным выводам относительно качества и ликвидности дебиторской задолженности. Он влияет на принятие управленческих решений в области кредитной политики фирмы. Однако информация для выполнения возрастного анализа часто недоступна для внешних аналитиков. Поэтому о качестве дебиторской задолженности они могут судить по кредитному рейтингу, поступающему от агентств, которые имеют доступ к соответствующей информации.

Заслуживают внимания и некоторые другие особенности дебиторской задолженности. В частности, требует тщательного изучения дебиторская задолженность в форме векселей. Особенно в том случае, когда они являются средством для расширения платежного периода непогашенных открытых счетов.

Аналитику также надо владеть информацией о торговой политике фирмы с точки зрения оценки инкассационного периода. Так, фирма может согласиться с вялыми платежами клиентов, которые способствуют валовой доходности бизнеса в целом. В таком случае прибыль от продаж компенсирует продолжительное использование клиентами денежных средств фирмы. Данное обстоятельство может повлиять на анализ качества дебиторской задолженности, но не ее ликвидности. Фирма может также предоставить более либеральный коммерческий кредит в случаях, когда:

1) выпускается новый товар,

2) увеличиваются объемы продаж с целью полной загрузки производственных мощностей;

3) превалируют специальные конкурентные условия.

Таким образом, при оценке периода инкассации надо анализировать отношения между дебиторской задолженностью, продажами и прибылью.

Заслуживает внимания также трендовый анализ дебиторской задолженности. Тенденция периода инкассации во времени - важная оценка качества и ликвидности дебиторской задолженности.

Другая тенденция, за которой надо следить, - это связь между резервом на покрытие сомнительной дебиторской задолженности и ее валовой величиной:

![]() .

.

Рост данного коэффициента во времени означает снижение взыскиваемости дебиторской задолженности. И наоборот, снижение коэффициента означает улучшение взыскиваемости или потребность в переоценке резерва на покрытие сомнительной дебиторской задолженности.

Таким образом, показатели ликвидности дебиторской задолженности важны для анализа работающего капитала. Они также важны и для анализа эффективности использования активов в целом.

Показатели оборачиваемости запасов.

Запасы составляют существенную долю текущих активов компании. Причины этого зачастую не связаны с необходимостью компании поддерживать соответствующие ликвидные фонды, так как их редко хранят в форме запасов.

Запасы представляют собой инвестиции, сделанные с целью получения дохода. Этот доход обеспечивается ожидаемой прибылью в результате продажи товаров и услуг клиентам. Большинству компаний требуется поддерживать определенный уровень запасов. Если запасы недостаточны, продажи падают ниже допустимого уровня. И наоборот, при чрезмерных запасах компания подвергается дополнительным издержкам на их хранение и страхование, а сами запасы - моральному и физическому износу.

Чрезмерные запасы связывают денежные средства, которые могли бы быть использованы компанией более рентабельно в другом месте. Из-за риска их содержания и из-за того, что им требуется значительно больше времени (по сравнению с дебиторской задолженностью) для конвертации в деньги, запасы рассматриваются как менее ликвидные текущие активы. Однако не во всех случаях, так как некоторые товары и сырье могут быть проданы без особых усилий, расходов и потерь. Зато пока еще модные товары, специальные комплектующие детали или скоропортящиеся предметы могут быстро потерять свою стоимость, если не будут проданы вовремя (в нормативные сроки).

Анализ краткосрочной ликвидности и оборотного капитала должен включать оценку качества и ликвидности запасов. Для этих целей пользуются такими показателями, как коэффициент оборачиваемости и период оборота запасов.

Оборачиваемость запасов.

Коэффициентом оборачиваемости запасов Кзап измеряют среднюю скорость движения запасов компании:

Кзап = ![]() .

.

Числитель формулы в большей степени соответствует показателю, характеризующему использование запасов, так как в себестоимость продукции включены материальные затраты.

Иногда в расчет коэффициента оборачиваемости запасов включают не себестоимость реализованной продукции, а объем продаж, что делает этот коэффициент менее точным, так как объем продаж помимо себестоимости включает валовую прибыль.

Самым точным расчет будет тогда, когда в числитель будут включены только материальные затраты. Но такая статья для внешнего аналитика недоступна, поэтому ее заменяют себестоимостью реализованной продукции, величину которой можно найти в отчете о прибылях и убытках.

В случаях, когда недоступной оказывается и информация о себестоимости продаж, для расчета используется показатель объема продаж, позволяющий рассчитать модифицированный коэффициент оборачиваемости запасов. Модифицированный коэффициент можно применять для сравнительного трендового анализа, особенно если он используется постоянно, а изменения в валовой прибыли незначительны.

Средняя величина запасов рассчитывается сложением величины запасов на начало и на конец анализируемого периода и делением полученной суммы на два. Средняя расчетная величина может быть уточнена расчетом средних квартальных или средних месячных значений запасов.

При оценке уровня запасов на определенную дату (например, на конец года) рассчитывают коэффициент оборачиваемости запасов, используя в знаменателе остатки запасов на эту дату. Аналитик также должен исследовать состав запасов и сделать необходимые корректировки (например, от LIFO к FIFO).

На оборачиваемость запасов влияет не только эффективность управления ими, но и отраслевые особенности бизнеса (рис.2.5).

Тзап = ![]() .

.

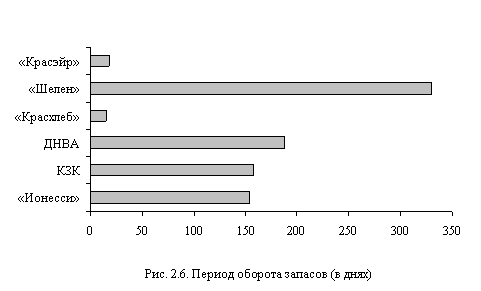

Этот коэффициент показывает количество дней, которые потребовались компании для реализации средней величины запасов в анализируемом году (рис.2.6).

Альтернативный расчет периода оборота запасов проводится по формуле

Т'зап = ![]() .

.

Здесь показатель отражает количество дней, требуемых для продажи запасов, учитываемых в балансе на конец года. Знаменатель коэффициента рассчитывается делением годовой себестоимости продаж на продолжительность года в днях:

![]() .

.

Покажем все расчеты показателей оборачиваемости запасов на примере.

Дана следующая информация (в тыс. руб.):

| Продажи за год - | 1800 |

| Себестоимость продаж - | 1200 |

| Запасы на начало года - | 200 |

| Запасы на конец года - | 400 |

Коэффициент оборачиваемости запасов

Кзап = ![]() .

.

Период оборота запасов

Тзап = 360: 4 = 90 дней.

Для альтернативного расчета коэффициента оборачиваемости необходимо определить себестоимость среднедневных продаж:

1200: 360 = 3,3 тыс. руб.

Период оборота запасов, рассчитанный альтернативным методом, составляет 120 дней (400: 3,3).

Коэффициенты оборачиваемости представляют собой измерители как качества, так и ликвидности запасов. Показатель качества запасов характеризует способность компании использовать и продавать запасы. Когда предполагается продажа запасов для погашения долга, то предметом анализа становится стоимость возмещения запасов. В нормальном течении бизнеса запасы обычно продаются с прибылью. Поэтому важной является величина стандартной валовой прибыли, так как денежные средства от реализации запасов, доступные для погашения текущих обязательств, включают и себестоимость запасов и прибыль.

При анализе запасов с точки зрения их продаж следует скорректировать доходы на величину издержек по продаже запасов. Но в то же время надо признать, что функционирующая компания не использует запасы для погашения текущих пассивов, поскольку серьезное снижение их нормального уровня может привести к сокращению объемов продаж.

Когда оборачиваемость запасов снижается и становится меньше отраслевой нормы, это свидетельствует о замедленном движении запасов вследствие морального износа, низкого спроса или непродаваемости. В данных условиях возникает вопрос о возможностях компании покрыть затраты на содержание этих запасов.

В дальнейшем анализе следует выявить, из-за чего происходит снижение оборачиваемости запасов: из-за их наращивания в ожидании роста продаж, контрактных обязательств, увеличения цен, прекращения работы, недостатка сырья или других уважительных причин. Также аналитик должен быть осведомлен о методах управления запасами (например, о системе just-in-time), стимулируют ли они содержание низких уровней запасов за счет интеграции в единую систему оформления заказов, производства, продаж и распределения. Эффективное управление запасами увеличивает их оборачиваемость.

Качество анализа оборачиваемости запасов можно повысить, рассчитав коэффициенты оборачиваемости по каждой группе запасов, т.е. по сырью и материалам, незавершенному производству и готовой продукции. Коэффициенты оборачиваемости по группам запасов дают более точные выводы относительно качества запасов в целом. Не следует забывать, что оборачиваемость запасов есть совокупность коэффициентов оборачиваемости разных групп запасов. Одна проблема, препятствующая анализу коэффициентов оборачиваемости запасов по группам, - это отсутствие необходимой информации. Однако ее можно найти в бухгалтерском балансе.

Оборачиваемость запасов - это также критерий ликвидности, так как характеризует скорость их превращения (конвертации) в денежные активы.

Полезным показателем ликвидности запасов является конвертационный период, или операционный цикл. Этот показатель сочетает период инкассации дебиторской задолженности и времени, необходимого для продажи запасов, чтобы получить временной интервал конвертации запасов в деньги.

Для определения конвертационного периода используем результаты расчетов двух ранее рассмотренных независимых примеров:

| Период оборота запасов | 90 дней |

| Период инкассации | 60 дней |

| Операционный цикл | 150 дней |

Следовательно, фирме потребовалось 150 дней (90 + 60), чтобы продать запасы в кредит и затем инкассировать возникшую дебиторскую задолженность.

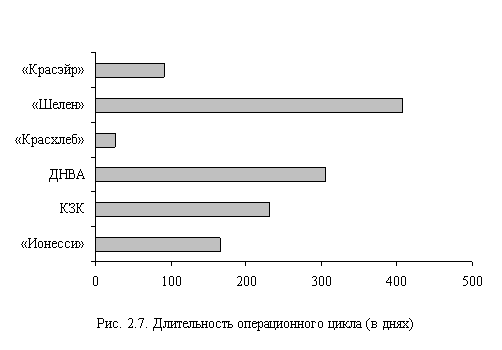

Длительность операционного цикла красноярских компаний показана на рис.2.7.

При анализе коэффициентов оборачиваемости следует учитывать влияние альтернативных методов бухгалтерского учета на оценку элементов, входящих в расчет этих коэффициентов. Например, две компании используют для оценки своих запасов метод LIFO, однако их коэффициенты оборачиваемости скорее всего будут несравнимы между собой, поскольку запасы каждой могли быть закуплены в разные годы по разным ценам. Кроме того, часто компании имеют на конец года нетипично низкий уровень запасов, а это может увеличить коэффициент оборачиваемости до ненормально высокого уровня.

Ликвидность краткосрочных обязательств.

Текущие пассивы являются важным элементом как работающего капитала, так и коэффициента текущей ликвидности по двум взаимосвязанным причинам:

они используются при определении достаточности запаса безопасности, показывая превышение текущих активов над текущими пассивами;

они вычитаются из текущих активов для определения величины работающего капитала.

В показателях работающего капитала и коэффициента текущей ликвидности краткосрочная задолженность в силу того, что она вычитается из текущих активов, выглядит как погашенная, т.е. ликвидированная к моменту расчета, хотя на самом деле текущие обязательства по своей сути являются возобновляемыми.

При условии, что продажи остаются стабильными, закупки и текущие пассивы будут также неизменны. Увеличение объема продаж обычно

приводит к увеличению текущих пассивов. Динамика и направление изменения продаж - хороший показатель будущих текущих обязательств.

Для анализа работающего капитала и коэффициента текущей ликвидности важно качество текущих пассивов. Не все текущие пассивы представляют в равной мере неотложные платежные требования. Например, обязательства по различным налоговым платежам должны быть выплачены быстро, независимо от текущих финансовых трудностей. Известно, что способность государственных, региональных и местных властей по сбору долгов является безапелляционной. А при возникновении задолженности перед поставщиками, с которыми компания имеет длительные отношения, отсрочка и пересмотр долгов во время финансовых затруднений плательщика и возможны, и общеприняты.

Качество текущих обязательств должно оцениваться по степени срочности платежей. Следует признать, что зачастую деньги, поступающие на счет от текущей деятельности, рассматриваются как доступные для погашения текущих обязательств, однако при этом забывается, что оплата труда и аналогичные расходы требуют первоочередного погашения. Коммерческая задолженность и другие краткосрочные долги выплачиваются только после того, как удовлетворены первоочередные обязательства.

В ходе анализа необходимо также иметь информацию о незарегистрированных обязательствах, имеющих претензии на текущие денежные активы. Примерами являются обязательства по договорам и лизинговые обязательства. Если имеет место условие ускоренного платежа по долгосрочным займам, то отказ удовлетворить текущие взносы может привести к реализации требования оплатить заем в целом.

Период погашения кредиторской задолженности Ткр, включающей текущие непросроченные обязательства, рассчитывается по формуле

Ткр = ![]() .

.

Однако при расчете этого коэффициента есть трудность: в финансовых отчетах отсутствует информация о закупках.

Для торговых компаний приблизительная величина закупок определяется путем корректировки себестоимости реализованной продукции (на величину включенной в нее амортизации и других неденежных затрат) и изменений в запасах следующим образом:

Закупки = откорректированная себестоимость реализованной продукции + + запасы на конец периода - запасы на начало периода.

Если на себестоимость реализованной продукции помимо материальных затрат отнесены значительные суммы других денежных затрат, это может снизить точность расчетов, основанных на приблизительных закупках в кредит.

Другой полезный показатель - оборачиваемость кредиторской задолженности Ккр - рассчитывается по формуле

Ккр = ![]() .

.

Этот коэффициент показывает скорость, с которой компания оплачивает свои закупки.

2.6 Другие показатели краткосрочной ликвидностиПомимо рассмотренных показателей краткосрочной ликвидности, в арсенале аналитиков имеются такие критерии, как структура текущих активов, индекс ликвидности, коэффициент срочной ликвидности и финансовая гибкость.

Структура текущих активов - показатель ликвидности оборотного капитала. Использование процентных сопоставлений (удельных весов) облегчает оценку сравнительной ликвидности, невзирая на стоимостные величины. Рассмотрим это на примере (табл.2.1).

Таблица 2.1

Структура текущих активов

| Статьи текущих активов | Первый год | Второй год | ||

| млн руб. | уд. вес, % | млн руб. | уд. вес, % | |

| Деньги | 60 | 30 | 40 | 20 |

| Дебиторская задолженность | 80 | 40 | 60 | 30 |

| Запасы | 60 | 30 | 100 | 50 |

| Всего текущих активов | 200 | 100 | 200 | 100 |

Вертикальный анализ выявляет ухудшение ликвидности текущих активов во втором году относительно первого года. Это доказывается 10-процентным снижением как денег, так и дебиторской задолженности.

Индекс ликвидности выражается в днях, а его расчет представляет собой механизм взвешивания. Полезность индекса зависит от правильности процесса взвешивания. Рост индекса означает ухудшение ликвидности, а снижение - его улучшение. Следует с осторожностью интерпретировать индекс ликвидности, поскольку это число без прямого значения. Он становится понятным, когда одно индексное число сравнивается с другим. Лучше всего его использовать в качестве критерия изменения ликвидности во времени либо при сравнении с аналогичным показателем других компаний.

Расчет индекса ликвидности покажем на примере. Используем представленную выше информацию с некоторыми дополнениями. Предположим, что период конвертации запасов в дебиторскую задолженность равен в среднем 50 дням, а период ее инкассации - 40 дням. Рассчитаем индекс ликвидности Iл:

Год первый

Сумма (млн руб.) · дни, отдаляющие от денег, = произведение:

| Деньги | 30 | - | - |

| Дебиторская задолженность | 40 | 40 | 1 600 |

| Запасы | 30 | 90 | 2 700 |

| Всего | 100 (а) | - | 4 300 (в) |

Iл =![]() = 4 300: 100 = 43 дня.

= 4 300: 100 = 43 дня.

Год второй

Сумма (млн руб.) · дни, отдаляющие от денег = произведение:

| Деньги | 20 | - | - |

| Дебиторская задолженность | 30 | 40 | 1 200 |

| Запасы | 50 | 90 | 4 500 |

| Всего | 100 (а) | - | 5 700 (в) |

Iл = ![]() = 5 700: 100 = 57 дней.

= 5 700: 100 = 57 дней.

Расчет индексов согласуется с результатами вертикального анализа: во втором году ликвидность ухудшилась по сравнению с первым годом.

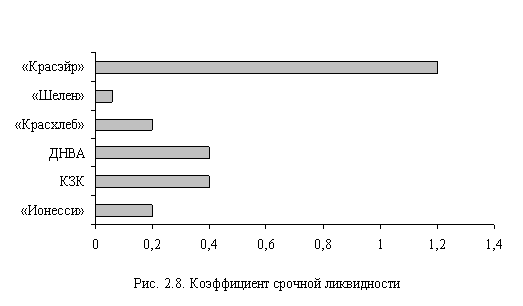

Для более строгого теста ликвидности используется коэффициент срочной ликвидности (рис.2.8), в расчет которого включаются активы, наиболее быстро конвертируемые в деньги.

Запасы как менее ликвидные текущие активы не включаются в расчет этого коэффициента. Однако надо знать, что определенные виды запасов иногда являются более ликвидными, чем медленно погашаемая дебиторская задолженность.

Коэффициент срочной ликвидности Кср рассчитывают по формуле

Кср= ![]() .

.

Интерпретация этого коэффициента похожа на интерпретацию коэффициента текущей ликвидности. Однако коэффициент срочной ликвидности - более точный тест.

Статическая природа коэффициента текущей ликвидности и невозможность с его помощью (как измерителя ликвидности) оценивать денежный поток в удовлетворении обязательств, по которым наступил срок платежей, привел к поиску динамичного показателя ликвидности.

Поскольку долги оплачиваются денежными средствами, представляется важным сравнение текущего потока денежных средств с текущими обязательствами. Такое сравнение обеспечивается коэффициентом денежного потока ![]() , которому не свойственны недостатки статической природы коэффициента текущей ликвидности, так как его числителем является меняющийся поток денег.

, которому не свойственны недостатки статической природы коэффициента текущей ликвидности, так как его числителем является меняющийся поток денег.

При анализе денежный поток от операционной деятельности за анализируемый период следует сравнивать с текущими пассивами за этот же период:

![]() =

= ![]() .

.

Чтобы рассчитать данный коэффициент, потребуется отчет о движении денежных средств по трем видам деятельности. В числителе формулы - денежный поток только от операционной деятельности. Чем больше коэффициент, тем меньше риск неплатежей. Практика показывает, что здоровые компании обычно имеют коэффициент денежного потока больше или равный 0,4.

Наряду с традиционными аналитическими инструментами краткосрочной ликвидности существуют не менее важные качественные показатели, зависящие от финансовой гибкости компании.

Финансовая гибкость - это способность компании предпринимать шаги к тому, чтобы противостоять непредвиденным перерывам в потоке денежных средств. Это может означать способность к заимствованиям из различных источников, увеличению собственного капитала, продаже и перемещению имущества или способность корректировать уровень и направление деятельности, чтобы соответствовать изменяющимся условиям.

Способность компании привлекать долговые источники финансирования зависит от нескольких факторов: от ее рентабельности, устойчивости, размеров, положения в отрасли, структуры активов и капитала. Она также зависит от условий и тенденций кредитного рынка. Способность компании к заимствованиям является важной, поскольку от нее зависит поступление в компанию денежных средств и погашение краткосрочных долгов. Заранее предусмотренное финансирование или открытая кредитная линия - надежные источники денег.

При оценке финансовой гибкости компании следует учитывать дополнительные факторы:

рейтинг ее коммерческих бумаг, облигаций, привилегированных акций;

возможные ограничения в продаже имущества;

величину дискреционных расходов;

способность быстро реагировать на изменяющиеся условия (перерывы в снабжении, изменения спроса, забастовки и др.).

Задания для самоподготовкиКонтрольные вопросы

1. Какие методики применяются при анализе оборотного капитала?

2. Что представляет собой вертикальный анализ оборотного капитала?

3. Что представляет собой горизонтальный анализ оборотного капитала?

4. Что представляет собой коэффициентный анализ оборотного капитала?

5. Прокомментируйте рисунки 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7 и 2.8.

6. Охарактеризуйте понятие работающего капитала как показателя ликвидности.

7. Как рассчитывается и интерпретируется коэффициент текущей ликвидности?

8. Каковы ограничения коэффициента текущей ликвидности?

9. Как рассчитывается и интерпретируется коэффициент абсолютной ликвидности?

10. Как рассчитывается и интерпретируется коэффициент оборачиваемости дебиторской задолженности?

11. Раскройте понятие периода инкассации: расчет и интерпретация.

12. Как рассчитываются и интерпретируются показатели оборачиваемости запасов?

13. Что такое ликвидность краткосрочных обязательств?

14. Как рассчитывается и интерпретируется коэффициент срочной ликвидности.

15. Что представляет собой показатель ликвидности, основанный на величине денежного потока?

16. Что такое финансовая гибкость компании?

Задачи

Задача 1. Компания за отчетный год имеет выручку в 3 040 тыс. руб., в том числе 75 % продаж - это продажи в кредит. Баланс на конец года (в тыс. руб.):

| Активы | Пассивы | ||

| Фиксированные активы | 380 | Долгосрочные займы | 118 |

| Запасы | 240 | Собственный капитал | 532 |

| Дебиторская задолженность | 280 | Кредиторская задолженность | 220 |

| Деньги | 50 | Задолженность по налогам | 80 |

| Всего | 950 | Всего | 950 |

Рассчитайте:

а) период инкассации;

б) коэффициент текущей ликвидности;

в) коэффициент срочной ликвидности;

г) коэффициент оборачиваемости дебиторской задолженности;

д) величину работающего капитала.

Задача 2. Годовые продажи фирмы составляют 1,2 млн руб., из них 10 % - на условиях предоплаты и оплаты в момент отгрузки. На конец года дебиторская задолженность составила 180 тыс. руб. Каков средний период инкассации?

Задача 3. Оборачиваемость дебиторской задолженности равна 12. Если дебиторская задолженность равна 90 тыс. руб., то какова величина ежедневных продаж в кредит?

Задача 4. Продажи фирмы составили 4 млн. руб. По четвертой части этих продаж предоставлена отсрочка платежа. Дебиторская задолженность равна 100 тыс. руб. Чему равен период инкассации?

Задача 5. Рассчитайте величину дебиторской задолженности и инвестиции в ценные бумаги на основании следующей информации:

| Деньги, тыс. руб. | 150 000 |

| Запасы, тыс. руб. | 850 000 |

| Текущие пассивы, тыс. руб. | 700 000 |

| Коэффициент текущей ликвидности | 2,5 |

| Период оборачиваемости дебиторской задолженности, дни | 6 |

| Продажи (в кредит), тыс. руб. | 300 000 |

Задача 6. Текущие активы компании составляют 50 000 тыс. руб. Общая сумма активов 200 000 тыс. руб.

Величина собственного капитала и долгосрочных займов равна 180 000 тыс. руб. Каковы величина работающего капитала и коэффициент текущей ликвидности?

Задача 7. Если половину текущих активов (задача 6) составляют запасы, чему равен коэффициент быстрой ликвидности?

Задача 8. Рассчитайте коэффициенты ликвидности и оборачиваемости, используя следующую информацию (в тыс. руб.):

| продажи (все в кредит) | 1 980 000 |

| дебиторская задолженность | 160 000 |

| запасы | 200 000 |

| ценные бумаги | 20 000 |

| деньги | 50 000 |

| текущие пассивы | 170 000 |

Контрольные тесты

1. Не могут быть отнесены к текущим активам:

а) запасы готовой продукции;

б) дебиторская задолженность;

в) незавершенное производство;

г) незавершенное строительство.

2. Имущество, которое может быть конвертировано в деньги в течение операционного цикла или одного года, классифицируется как:

а) фиксированные активы;

б) фиксированные пассивы;

в) текущие активы;

г) краткосрочные обязательства.

3. Текущие активы фирмы равны 100 млн руб., фиксированные активы - 200 млн руб., собственный капитал и долгосрочные обязательства - 150 млн руб. Определить, чему равна величина работающего капитала:

а) 50;

б) - 50;

в) 150.

4. Каким образом инфляция влияет на оборачиваемость запасов?

а) повышает;

б) понижает;

в) не влияет.

5. Если оборачиваемость дебиторской задолженности снижается, как это отразится на периоде инкассации?

а) увеличится;

б) уменьшится;

в) не изменится.

6. Какой показатель наиболее адекватно позволяет измерять ликвидность?

а) поток денежных средств;

б) коэффициенты ликвидности;

в) коэффициенты оборачиваемости.

7. Причиной того, что коэффициент срочной ликвидности намного ниже коэффициента текущей ликвидности, является:

а) большой удельный вес запасов в текущих активах;

б) большая величина текущих активов;

в) отсутствие запасов.

8. Не учитывается при расчете коэффициента срочной ликвидности статья текущих активов:

а) дебиторская задолженность;

б) кредиторская задолженность;

в) запасы.

9. Анализ коэффициентов ликвидности в первую очередь акцентирует внимание на способность компании:

а) эффективно использовать имеющиеся ресурсы;

б) вовремя рассчитываться по краткосрочным обязательствам;

в) привлекать источники финансирования.

| |

Глава 3. Управление денежными активами

Что следует делать с большой суммой свободных денежных средств и что предпринять, если возникает их дефицит? Эти вопросы входят в сферу управления денежными активами, которое основано на управлении денежными потоками, а также временными инвестициями свободных денежных средств.

Таким образом, в процессе управления денежными активами решаются две задачи:

поиск оптимальной величины денежных активов, достаточной для осуществления текущих платежей;

выбор варианта внешнего и (или) внутреннего инвестирования временно свободных денежных ресурсов с тем, чтобы они приносили доход, оставаясь достаточно ликвидными для удовлетворения будущих потребностей. Ведь чем больше фирма будет нести издержек по поддержанию остатка свободных денежных средств, тем больше потребность в его сокращении.

На величину денежных активов влияют текущая потребность, предпочтения менеджмента, сроки погашения долгов, способность фирмы занимать (кредитоспособность), прогнозные краткосрочные и долгосрочные потоки денежных средств и вероятность различных потоков под влиянием изменения обстоятельств.

Чтобы установить, как много фирме требуется денежных активов, финансовые менеджеры должны знать:

а) величину остатка, достаточную для того, чтобы осуществлять необходимые платежи (минимальный остаток);

б) сверх какой необходимой суммы (максимальный остаток) возникают свободные денежные средства, которые можно инвестировать и таким образом получать дополнительный доход.

Рассмотрим факторы, оказывающие влияние на максимальный и минимальный остатки денежных средств.

3.1 Минимальный остаток денежных средствВеличина минимального остатка денежных средств зависит влияют от следующих факторов:

от способности руководства быстро и на приемлемых условиях привлечь денежные средства, когда в них возникнет необходимость;

умения предвидеть потребность в наличных средствах, т.е. точность прогнозирования сроков расчетов по обязательствам;

способности противостоять неблагоприятным обстоятельствам.

Рассмотрим эти факторы подробнее.

Привлечение денег в необходимые сроки и в требуемых размерах. Если бы менеджеры фирмы могли привлекать деньги немедленно, когда в них нуждаются, и без процентов, им бы не требовалось иметь остатки денежных средств на банковских счетах. Сразу же после получения денег от клиентов фирма вкладывала бы их в краткосрочные доходные бумаги. Однако в реальности ни фирма, ни кто-либо еще не может взять заем или продать имущество, чтобы получить все деньги сразу и бесплатно. На практике привлечение денежных средств требует временных и стоимостных затрат, в связи с чем фирмы и поддерживают хотя бы некоторую сумму на своих счетах.

Вопрос лишь в том, какой должна быть эта сумма, оставаясь минимальной, но достаточной. Только опыт дает ответ на этот вопрос. Чем больше требуется времени на получение денежных средств и чем дороже они обходятся, тем больше потребность в поддержании остатков на счетах. Более того, если трудности возникают также и с источниками финансирования (например, из-за того, что у фирмы не было ликвидных активов или краткосрочные процентные ставки были очень высоки), то фирма будет вынуждена поддерживать достаточный уровень денежных средств, чтобы покрыть все прогнозные потребности до следующего срока, когда вновь ожидается поступление денег.

Прогноз денежных потребностей. Потоки денежных средств могут колебаться под влиянием внешнего окружения или делового риска. Например, в условиях слабой экономики и люди, и фирмы оплачивают счета с задержками. Даже при устойчивых продажах фирма может испытывать дефицит денежных средств. Кроме того, если экономическая среда характеризуется изменчивыми процентными ставками или изменчивым уровнем инфляции, то потребность в потоках денежных средств может существенно изменяться под влиянием экономических факторов. Чтобы защититься от неопределенности деловой среды, фирмы поддерживают большие, чем требуются, суммы денежных активов.

Похожая ситуация возникает, когда фирма только начинает свой бизнес или когда ее бизнес является высокорискованным и поток денежных средств изменяется вследствие неравномерного роста фирмы, часто непредсказуемыми темпами. Тогда менеджеры будут ограничены во времени для оценки потребностей в денежных средствах с достаточной определенностью. В таких случаях фирмы хранят на счетах деньги сверх необходимой суммы, чтобы иметь некий запас, предохраняющий их в условиях изменчивости потоков денежных средств.

Как много денег фирма должна иметь на своих счетах в целях защиты от неопределенности, зависит от доступности и цены источников средств, а также от изменчивости денежных поступлений.

Предвидение и противостояние неблагоприятным ситуациям. Большинство платежей фирмы ожидают и планируют. Однако могут возникать (как правило, неожиданно) непреодолимые неблагоприятные ситуации, такие, как географические катаклизмы, пожары, эпидемии, забастовки и др., которые сильно истощают денежные ресурсы фирмы. Страхование может помочь, но не заменяет собой деньги, когда в них возникает потребность. Менеджеры прогнозируют вероятность наступления таких событий, а также оценивают, как быстро и с какими затратами могут быть получены необходимые денежные средства. Собственно, они корректируют денежные остатки. И чем меньше менеджмент расположен принимать риски, тем больше в целях предосторожности должно быть денежных активов у фирмы.

3.2 Максимальный остаток денежных средствПредположим, что менеджеры пришли к выводу о необходимости поддерживать на счетах фирмы как минимум 20 000 руб. Возникает вопрос, на который им надо ответить: до какой суммы целесообразно аккумулировать деньги на счетах, чтобы превышение ее рассматривать, как временно свободные средства, которые следует инвестировать с целью получения дохода?

Если на счетах, к примеру, имеется 20 001 руб., должен ли этот, сверх необходимой суммы один рубль быть инвестирован? Или можно было бы допустить аккумуляцию на счете 30 000 руб. до того, как сумма сверх необходимой будет инвестирована? Ответ зависит от:

от наличия инвестиционных возможностей;

ожидаемого дохода от этих инвестиций;

затрат по списанию и инвестированию денежных средств.

Рассмотрим эти факторы.

1. Инвестиционные возможности. Всегда существуют альтернативные краткосрочные доходные инструменты вложения капитала, с помощью которых фирмы могут инвестировать свои деньги. Это краткосрочные депозиты, коммерческие векселя, рыночные ценные бумаги и др. Чем больше фирма имеет таких возможностей, тем быстрее она будет инвестировать деньги, а не просто накапливать их на банковских счетах.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев