По экономической роли в процессе производства

Себестоимость продукции и ее калькулирование

Трудоемкие, где дешевая рабочая сила;

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Экономическая характеристика объекта исследования

Анализ финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия

Комплексная оценка эффективности деятельности предприятия

Анализ затрат на производство продукции

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ себестоимости отдельных видов продукции в цехе порошковой металлургии по базовой технологии

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Исследование изменения себестоимости отдельных видов продукции после внедрения ЭШТ в ЦПМ

Расчет экономического эффекта от внедрения ЭШТ и рекомендации по выявлению резервов снижения себестоимости продукции

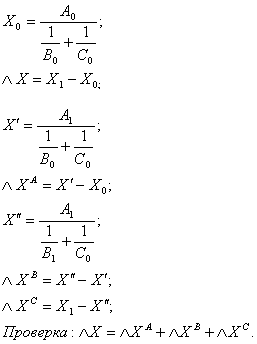

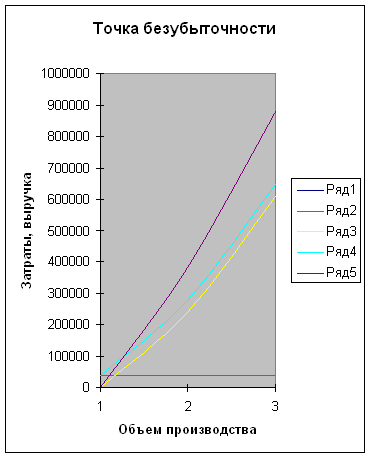

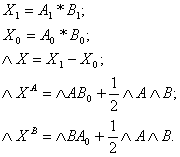

Рекомендации по применению анализа безубыточности производства продукции и зоны безопасности ЦПМ

Навигация

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Анализ хозяйственной деятельности предприятия на примере фирмы

123704

знака

39

таблиц

6

изображений

7 Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению.

Практика применения ФСА, особенно за рубежом, показала, что наибольший эффект он дает на предпроектной и проектной стадиях жизненного цикла изделия. На остальных стадиях его эффективность ниже, но не меньше по сравнению с технико-экономическим анализом, который является его логическим продолжением. Их различия состоят в том, что ФСА позволяет изыскать резервы экономии материальных, трудовых и денежных ресурсов на основе исследования функций объекта, технико-экономический анализ дает возможность выявить резервы экономии этих ресурсов на базе исследования методов и способов создания объекта с уже заданными функциями.

1.3.2 Новая ресурсосберегающая технология

Металлургический комплекс (МК) представляет собой интегрированную систему отраслей черной и цветной металлургии, металлургического, горного машиностроения и ремонтной базы. Металлургический комплекс включает в себя девять подотраслевых подсистем: железорудную или рудную в целом, включая добычу и подготовку марганцового и хромированного сырья; нерудную; основную металлургическую; трубную; метизную; ферросплавную; огнеупорную; коксохимическую; вторичных металлов. Основная металлургическая подотрасль включает последовательные переделы: доменный, сталеплавильный, прокатный, производство изделий из готового проката. Металлургический комплекс имеет ряд особенностей, к числу которых относятся: высокая капиталоемкость комплекса, длительный срок функционирования объектов черной металлургии, тесные технологические связи внутри комплекса. Развитие металлургической промышленности России предопределяет не только экономическую, но и реальную политическую независимость страны, ее индустриальный и оборонный потенциал. За 1991–1998 гг. предприятия металлургического комплекса значительно сократили производство основных видов металлопродукции, о чем свидетельствуют данные таблицы 1.3

Таблица 1.3 – Производство металлопродукции, млн. тонн

| Виды продукции | 2000г | 2001г | 2002г | 2003г | 2004г | 2005г | 2006г | 2007г |

| Руда железная | 90,9 | 82,1 | 76,1 | 73,3 | 78,3 | 72,1 | 71,3 | 72,8 |

| Кокс, влажность 6% | 32,5 | 30,6 | 27,9 | 25,4 | 27,6 | 27,8 | 27,2 | 23,7 |

| Чугун | 48,8 | 46,1 | 40,9 | 36,5 | 39,8 | 37,2 | 37,3 | 34,8 |

| Сталь | 71,1 | 67,0 | 58,3 | 48,8 | 51,5 | 49,3 | 48,4 | 43,8 |

| Прокат готовый | 53,8 | 46,8 | 42,7 | 35,9 | 39,0 | 38,8 | 37,8 | 34,1 |

| Трубы стальные | 9,8 | 8,1 | 5,8 | 3,6 | 3,7 | 3,5 | 3,5 | 2,8 |

Учитывая, что в структуре конструкционных материалов черные и цветные металлы составляют наибольший удельный вес, снижение объемов производства металла привело к значительным перебоям в материально-техническом обеспечении предриятий-потребителей металлопродукции. А сохраняющийся дефицит металла не стимулирует металлургические предприятия к производству экономичных, менее металлоемких видов металлопродукции, выпуск которых связан с повышенной трудоемкостью и затратоемкостью вообще.

В 1999–2003гг. основные структурные изменения в металлургическом комплексе были связаны с внедрением прогрессивных энерго- и ресурсосберегающих и экологически допустимых технологий, когда главным условием развития станут экономичность и экологичность производства, конкурентоспособность продукции на товарных рынках в стране и за рубежом.

Одно из крупнейших достижений в этом направлении – электрошлаковая технология (ЭШТ), разработанная в Институте электросварки им. Е.О.Патона АН УССР. Ныне эта технология известна металлургам всего мира. Составной частью ее являются новые технологические процессы получения литых изделий, обеспечивающие повышение качества металла при одновременном снижении трудоемкости и себестоимости изготовления этих изделий, а также улучшение условий труда на металлургических и машиностроительных предприятиях. В настоящее время подчеркивается необходимость разрабатывать и внедрять высокоэффективные методы повышения прочностных свойств, коррозийной стойкости, тепло- и холодостойкости металлов и сплавов, металлических конструкций. Выполнение поставленной задачи непосредственно связано с дальнейшим развитием электрошлаковой технологии. Другой актуальной проблемой современности является бережное и экономное расходование энергетических и материальных ресурсов. Металл – это “хлеб машиностроения”, и рациональное его использование во многом определяет темпы роста промышленного производства. Широкие возможности экономии металла открываются в связи с внедрением новых направлений электрошлаковой технологии – электрошлакового кокильного литья (ЭКЛ) и электрошлакового переплава (ЭШП) для производства заготовок ответственных деталей машин и инструмента. Применение ЭКЛ и ЭШП дает возможность значительно повысить коэффициент использования металла за счет сокращения металлургического цикла производства заготовок и уменьшения потерь металла в стружку при механической обработке. Электрошлаковый переплав (ЭШП), предусматривающий плавление электрода в охлаждаемом кристаллизаторе, разработан в Институте электросварки им. Е.О.Патона на базе электрошлакового сварочного процесса. ЭШП за сравнительно короткий срок приобрел мировую известность и стал общепризнанным методом получения высококачественных слитков из сталей и сплавов широкой номенклатуры. Электрошлаковая сталь отличается высокой чистотой. Существенным преимуществом ЭШП является то, что рафинированный жидкий металл затвердевает без контакта с окружающей атмосферой и материалом литейной формы – охлаждаемого кристаллизатора. При ЭШП шлак является не только рафинирующей, но и защитной средой. Отсутствие контакта жидкого металла с атмосферой при ЭШП обусловлено наличием на его поверхности жидкой шлаковой ванны, а защита металла от контакта со стенкой кристаллизатора – образованием на внутренней поверхности последнего тонкого слоя шлакового гарнисажа. Благодаря этому слиток ЭШП приобретает гладкую поверхность, лишенную характерных для обычного литья поверхностных дефектов. Плотность металла ЭШП, как правило, при прочих равных условиях, выше плотности металла открытой выплавки, что обусловлено направленным характером его затвердевания в условиях поступления тепла к металлической ванне сверху и интенсивного отвода тепла в слиток и стенку охлаждаемого кристаллизатора. Высокая чистота и плотная структура литого электрошлакового металла обуславливают его большую пластичность и вязкость по сравнению с металлом открытой выплавки. При этом литой электрошлаковый металл более изотропен. Электрошлаковое кокильное литье (ЭКЛ) – двухстадийный процесс: вначале в электрошлаковой тигельной печи получают жидкий электрошлаковый металл, а затем заливают его в кокиль вместе со шлаком, использованным при плавке. На первый взгляд эта схема несколько необычна с точки зрения общепринятых представлений о технологиях ЭШП и литья. Действительно, металлурги привыкли считать ЭШП процессом одностадийным, при котором плавление и кристаллизация металла осуществляются в одном агрегате. При ЭКЛ литейную форму выносят за пределы плавильного агрегата, но заполнение ее и затвердевание в ней металла происходят под слоем того же шлака, который ранее участвовал в процессе плавки. Следовательно, при электрошлаковом кокильном литье шлак выполняет те же функции, что при ЭШП, а именно: является источником джоулева тепла, рафинирующей средой при плавке, защищает жидкий металл от окружающей атмосферы, предотвращает его контакт с материалом литейной формы и способствует созданию в отливках плотной направленной структуры. Все это дает возможность получить методом ЭКЛ литой металл самого высокого качества без ущерба для его формообразования. Отличие ЭКЛ от существующих методов литейного производства состоит в том, что в литейную форму подают вместе с металлом шлак. При ЭКЛ беспрепятственному разделению металла и шлака в литейной форме способствуют высокая температура заливаемого шлака и, связанная с этим, его более высокая жидкотекучесть, а также применение специальной схемы разливки, предусматривающей плавный перелив расплава из тигля в закрепленный на его носке кокиль. ).

Экономический анализ развития ЭШТ на предприятиях показал ее высокую эффективность. Так, например, экономический эффект в расчете на 1т электрошлаковых отливок колеблется в пределах от 300 до более чем 2 тыс. руб. Решающую роль здесь сыграла значительная экономия металла. Она достигается за счет того, что при ЭШТ заготовки по своей конфигурации максимально приближены к размерам готовой детали, в то время как поковки имеют значительные (до 500% массы готовой детали) припуски на механическую обработку. Именно с помощью технологии ЭШТ стал возможен переплав и отработанных инструментов (сверл, фрез и др.) из быстрорежущей стали.

1.4 Отражение затрат на производство в бухгалтерском учете

В действующем Налоговом Кодексе ст. 253, перечислены расходы, связанные с производством и реализацией , включают в себя:

1 Расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ), услуг, имущественных прав.

2 Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также на поддержание их в исправленном (актуальном состоянии).

3 Расходы на освоение природных ресурсов.

4 Расходы на научно-исследовательские и опытно - конструкторские разработки.

5 Расходы на обязательное медицинское страхование.

6 Иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости по времени приобретения материально-производственных запасов (способ ФИФО),

- по себестоимости последних по времени приобретения материально – производственных запасов (способ ЛИФО).

Порядок отнесения на себестоимость продукции амортизации основных средств регулируется Положением по Бухгалтерскому учету « Учёт основных средств » ПБУ 6/01.

Существует несколько способов начисления амортизации основных средств:

- линейный способ;

- способ уменьшения остатка;

- способ списания стоимости по сумме чисел срока полезного использования;

- способ снижения пропорционально объёму продукции (работ).

Предприятие самостоятельно выбирает один из способов начисления амортизации. В течение отчетного года амортизационные отчисления по объектам основных средств начисляется независимо от принятого способа начисления в размере 1/10 годовой суммы и данная сумма списывается на себестоимость продукции.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие расходы.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в размере элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указанными по бухгалтерскому учету. Данный порядок отражен в ПБУ 10/99 «Расходы организации».

Одной из статей калькуляции продукции расходы научно -исследовательские и опытно – конструкторские работы. Порядок отражения данных расходов отражено в ПБУ 17/02. Учет расходов на научно-исследовательские, опытно- конструкторские и технологические работы.

Данный вид затрат подлежит списанию на расходы по обычным видам деятельности с 1-го числа следующего месяца следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции. Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

- линейные способ:

- способ списания расходов пропорционально объему продукции (работ, услуг).

К расходам на научно-исследовательские , опытно конструкторские и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ. В составе расходов при выполнении научно-исследовательское, опытно- конструкторских и технологических работ включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды (в т.ч. в данный социальный налог);

- стоимость спецоборудования и спецоснастки;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- общественные расходы, в случае если они непосредственно связаны с выполнением данных работ.

В течение года списание расходов на научно –исследовательские, опытно- конструкторским и технологическим работам на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов.

Согласно Налогового Кодекса в расходы на оплату труда включаются следующие суммы:

1 Суммы, начисленные по тарифным ставкам, должностным окладам, специальным расценкам в процентах от выручки, в соответствии с принятыми в организации формами и системами оплаты труда;

2 Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подробные показатели;

3 Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями работы в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширения зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях работы, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации.

4 Другие.

В статью расходов на обязательное и добровольное страхование имущества включаются следующие расходы:

1Добровольное страхование средств транспортного (водного, воздушного, наземного, трубопроводного), в том числе арендуемого расхода на содержание которого включаются в расходы с производством и реализацией,

2 Расходы по всем видам обязательного страхования имущества,

3 Добровольного страхования грузов,

4 Добровольное страхование основных средств производственного назначения.

5 Добровольное страхование товарно-материальных запасов.

Расходы по обязательным видам страхования (установленные законодательством РФ) включаются в состав прочих расходов в пределах тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. Расходы по добровольному страхованию включаются в состав прочих расходов о размере фактических затрат.

2. Анализ затрат на производство продукции на ОАО КМЗ

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев