По экономической роли в процессе производства

Себестоимость продукции и ее калькулирование

Трудоемкие, где дешевая рабочая сила;

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Экономическая характеристика объекта исследования

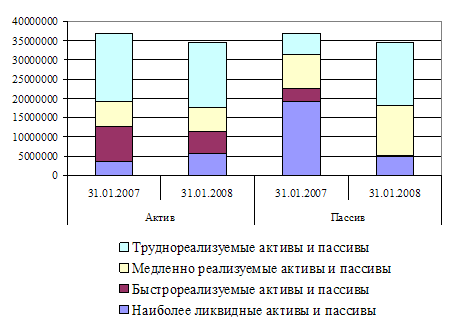

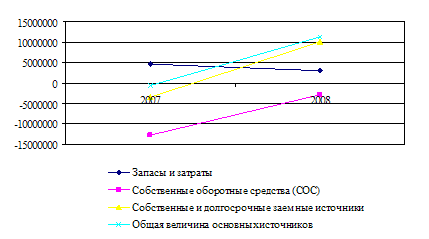

Анализ финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия

Комплексная оценка эффективности деятельности предприятия

Анализ затрат на производство продукции

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ себестоимости отдельных видов продукции в цехе порошковой металлургии по базовой технологии

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Исследование изменения себестоимости отдельных видов продукции после внедрения ЭШТ в ЦПМ

Расчет экономического эффекта от внедрения ЭШТ и рекомендации по выявлению резервов снижения себестоимости продукции

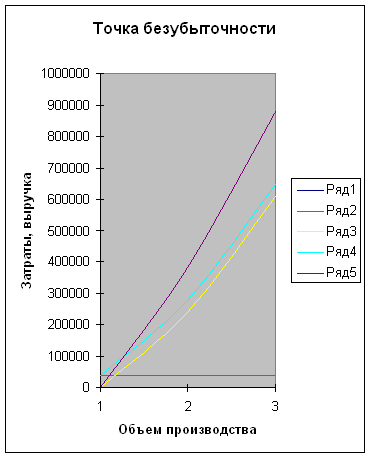

Рекомендации по применению анализа безубыточности производства продукции и зоны безопасности ЦПМ

Навигация

По экономической роли в процессе производства

Анализ хозяйственной деятельности предприятия на примере фирмы

123704

знака

39

таблиц

6

изображений

3 По экономической роли в процессе производства

- основные

- накладные

Основные затраты включают затраты, непосредственно связанные с выпуском продукции, накладные – на управление и на организацию производства.

4.Затраты по способу отнесения на себестоимость.

- прямые

- косвенные.

Прямые затраты – это расходы строго целевого назначения. Их включают в себестоимость единицы продукции с помощью метода прямой оценки. Например заработная плата основных производственных рабочих, затрат на основные материалы и т.п.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом, поэтому они распределяются между различными изделиями пропорционально тому или иному условному измерителю (чаще всего пропорционально основной зарплате основных производственных рабочих).

5 В зависимости от объемов производства

- переменные

- постоянные

- полупеременные

- полупостоянные

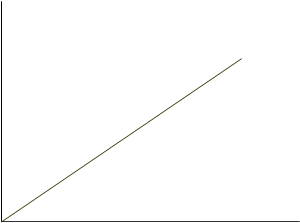

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности, т.е. увеличению уровня (объема) производственной деятельности в два раза вызовет увеличение совокупных переменных затрат в два раза

![]()

|

затраты на

единицу

|

Рисунок 1 – Переменные затраты на единицу продукции

Уровень (объема) производственной деятельности (единицы продукции)

|

| |

переменные

затраты

Рисунок 2 – Совокупные переменные затраты

Следовательно, совокупные затраты имеют линейную зависимость от объемов производства, а переменные затраты на единицу изделия являются постоянной величиной.

Примерами переменных производственных затрат являются основные материалы и энергия. Эти затраты находятся в прямой зависимости от изменения объемов производства в определенных пределах.

К непроизводственным переменным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от выручки с продаж, а также стоимость горючего, которая зависит от покрытого расстояния в милях.

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалование, выплачиваемое руководителям: сборы за лизинг (долгосрочную аренду) автомобильного транспорта, используемого персоналом, занимающегося непосредственно сбытом продукции

![]() Совокупные

Совокупные

постоянные

затраты

![]()

Рисунок 3 – Совокупные постоянные затраты

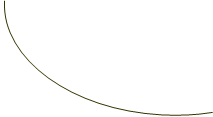

Из рисунка видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объектов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

![]()

Постоянные

затраты на

затраты на

ед. продукции

![]()

Уровень (объем) производственной деятельности

Рисунок 4 – Постоянные затраты на единицу продукции

На рисунке показана динамика совокупных постоянных затрат при условии, что они остаются неизменными для всех объемов производства, но на практике можно ожидать, что эти затраты будут увеличиваться ступенчато.

Однако совокупные затраты обычно графически изображаются неизменными величинами. Это делается исходя из предположения, что на фирмах заранее принимаются решения о том, какие должны быть постоянные затраты и каких объемов производства необходимо достичь.

Необходимо отметить, что совокупные постоянные затраты являются константой, но могут изменяться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастут.

Постоянные расходы подразделяются на

- остаточные

- стартовые

Остаточные – та часть постоянных издержек, которая продолжает нести предприятие, несмотря на то, что производство и реализация продукции, на какое-то время приостановлено. Стартовые – те постоянные издержки, которые возобновляются и возникают с возобновлением производства и реализации продукции. Это разделение условно, на какой-то стадии часть стартовых издержек может относиться к остаточным и наоборот. На решение этого вопроса, влияет срок на который приостановлено производство и реализация продукции. Чем длиннее этот период – тем меньше остаточные издержки, так как возрастает возможность освободиться от отдельных видов расходов.

Валовые издержки – это постоянных и переменных издержек.

Предельные издержки – вводятся для расчета издержек при увеличении или уменьшении объема производства.

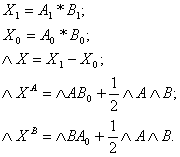

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y=a + b*x,

Где Y- сумма затрат на производство продукции; а – абсолютная сумма постоянных расходов; b- ставка переменных расходов на единицу продукции;

Х – объем производства продукции.

В полупеременные затраты включается как постоянная, так и переменная составляющие. Затраты на материально – техническое обеспечение являются полупеременными, составляющими из запланированных (постоянных) затрат на материально- техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Полупостоянные, или ступенчато (дискретно) возрастающие затраты являются постоянными для конкретного объема производства, но случается так, что в какой-то критический момент они начинают возрастать на определенную величину постоянной затраты можно отличить от полупостоянных по величине изменения объема производства на какой-то момент, в который происходит ступенчатый прирост полных постоянных затрат.

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев