Навигация

500 тысяч раз МРОТ;

- или суммы активов баланса, превышающей на конец года в 200

тысяч раз МРОТ.

Различают безусловно положительное аудиторское заключение и условно положительное. В первом случае мнение аудитора означает, что отчетность подготовлена таким образом, что обеспечивает во всех существенных аспектах достоверность бухгалтерской отчетности и ее соответствие нормативным актам, регулирующим бухгалтерский учет в России.

В условно положительном заключении мнение аудиторской фирмы о достоверности означает, что за исключением отмеченных в аудиторском заключении обстоятельств бухгалтерская отчетность подготовлена таким образом, что обеспечивает отражение активов и пассивов на отчетную дату и финансовых результатов деятельности за отчетный период во всех существенных аспектах.

В случае выявления существенных недостатков бухгалтерская отчетность должна быть составлена с учетом поправок, предложенных аудиторской фирмой.

Если аудиторское заключение оформлено после представления бухгалтерской отчетности ее пользователям, то итоговая часть должна содержать перечень поправок, которые следует внести в эту отчетность. Учетные записи, отражающие такие поправки, должны быть произведены в следующем после отчетного году.

В ситуации, когда аудитор не может дать положительного заключения о достоверности бухгалтерской отчетности по причине установленных серьезных недостатков, оказавших отрицательное влияние на объективность баланса, ему целесообразно потребовать созыва чрезвычайного собрания собственников и доложить на нем о создавшемся положении.

В качестве рекомендации собранию может быть предложено силами аудиторских фирм немедленно восстановить по документам бухгалтерский учет и составить достоверную отчетность. Итоговое заключение, естественно, может быть дано уже после повторной аудиторской проверки. Одновременно аудитору следует разъяснить, что непринятие внесенных предложений может привести данное предприятие к крупным убыткам и даже банкротству.

7. Практическая часть

Задание 1. Баланс ООО «Светлояр» на 01.11.2004 года

Актив Пассив

| Наименование статей | Сумма | Наименование статей | Сумма |

| Основные средства Материалы Незавершенное пр-во Касса Расчетный счет Расчеты с подотчетными лицами Расчеты с учредителями | 44 000 8 800 3 300 700 32 500 1 000 5 000 | Расчеты с поставщиками и подрядчиками Расчеты с бюджетом Расчеты по соц. страх. и обеспечению Расчеты с персоналом по оплате труда Уставный капитал | 6 000 5 000 2 500 2 700 79 100 |

| Баланс: | 95 300 | Баланс: | 95 300 |

Задание 2. Журнал хозяйственных операций за ноябрь 2004 года.

| Содержание операции | Д-т | К-т | Сумма, руб. |

| 1. Поступил на склад от поставщика 1: линолеум 100 м. | 10 | 60 | 10000 |

| 2. Отпущено со склада для выполнения работ: краска – 20 кг. клей – 10 кг. | 20 20 | 10 10 | 1000 400 |

| 3. Перечислено с расчетного счета: поставщику 1 поставщику 2 | 60 60 | 51 51 | 1500 4500 |

| 4. Поступили от поставщика 2: краска – 80 кг. клей – 50 кг. | 10 10 | 60 60 | 4000 2000 |

| 5. Получены деньги в кассу с расчетного счета | 50 | 51 | 3000 |

| 6. Выдана заработная плата | 70 | 50 | 2700 |

| 7. Списано для выполнения работ: линолеум – 40 м. краска – 30 кг. | 20 20 | 10 10 | 4000 1500 |

| 8. Перечислена задолженность по социальному страхованию | 69 | 51 | 2500 |

Задание 3. Счет «Краска»

| Операции | Ед. изм. | Цена, руб. | Приход | Расход | ||

| Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | |||

| Остаток на начало месяца 2) 4) 7) | кг. кг. кг. кг. | 50 50 50 50 | 40 80 | 2000 4000 | 20 30 | 1000 1500 |

| Итого: | кг. | 50 | 80 | 4000 | 50 | 2500 |

| Остаток на конец месяца | кг. | 50 | 70 | 3500 | ||

Счет «Клей»

| Операции | Ед. изм. | Цена, руб. | Приход | Расход | ||

| Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | |||

| Остаток на начало месяца 2) 4) | кг. кг. кг. | 40 40 40 | 20 50 | 800 2000 | 10 | 400 |

| Итого: | кг. | 40 | 50 | 2000 | 10 | 400 |

| Остаток на конец месяца | кг. | 40 | 60 | 2400 | ||

Счет «Линолеум»

| Операции | Ед. изм. | Цена, руб. | Приход | Расход | ||

| Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | |||

| Остаток на начало месяца 1) 7) | м. м. м. | 100 100 100 | 60 100 | 6000 10000 | 40 | 4000 |

| Итого: | м. | 100 | 100 | 10000 | 40 | 4000 |

| Остаток на конец месяца | м. | 100 | 120 | 12000 | ||

Ведомость аналитического учета по сч. 60 «Расчеты с поставщиками и подрядчиками»

| № пп | Наименование поставщика | Сальдо на 01.11.04 | Обороты | Сальдо на 01.12.04 | |||

| Д | К | Д | К | Д | К | ||

| 1 | Поставщик 1 | 1500 | 1500 | 10000 | 10000 | ||

| 2 | Поставщик 2 | 4500 | 4500 | 6000 | 6000 | ||

| Итого: | 6000 | 6000 | 16000 | 16000 | |||

Задание 4.

| Оборотная ведомость по синтетическим счетам за ноябрь месяц 2004 г. | ||||||||||

| Счета | Сальдо на 01.11.04, руб. | Обороты | Сальдо на 01.12.04, руб. | |||||||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |||||

| 1 | Основные средства (01) | 44 000 | 44 000 | |||||||

| 2 | Материалы(10) | 8 800 | 16 000 | 6 900 | 17 900 | |||||

| 3 | Незавершенное производство (20) | 3 300 | 6 900 | 10 200 | ||||||

| 4 | Касса (50) | 700 | 3 000 | 2 700 | 1 000 | |||||

| 5 | Расчетные счета (51) | 32 500 | 11 500 | 21 000 | ||||||

| 6 | Расчеты с поставщиками и подрядчиками (60) | 6 000 | 6 000 | 16 000 | 16 000 | |||||

| 7 | Расчеты по налогам и сборам (68) | 5 000 | 5 000 | |||||||

| 8 | Расчеты по соц.страхован. и обеспечению(69) | 2 500 | 2 500 | - | ||||||

| 9 | Расчеты с персоналом по оплате труда (70) | 2 700 | 2 700 | - | ||||||

| 10 | Расчеты с подотчетными лицами (71) | 1 000 | 1 000 | |||||||

| 11 | Расчеты по учредителям (75) | 5 000 | 5 000 | - | ||||||

| 12 | Уставный капитал (80) | 79 100 | 79 100 | |||||||

| Итого | 95 300 | 95 300 | 37 100 | 37 100 | 100 100 | 100 100 | ||||

Заключение

Объективная необходимость бухгалтерской отчетности вытекает из потребности оперативного управления организацией и принятия обоснованных решений для оценки эффективности предстоящих вложений капитала и величины финансовых рисков. В связи с этим отчетность должна точно и реально раскрывать все основные стороны деятельности организации. В условиях рыночной экономики процесс формирования показателей, характеризующих результаты хозяйственно-финансовой деятельности организации, приобретает новые количественные и качественные особенности. В этих условиях основное требование к информации, отраженной в бухгалтерской отчетности, заключается в том, что она должна быть полезной для пользователей, заинтересованных в деловых отношениях с данной организацией, поэтому она должна отвечать определенным качественным критериям.

Таким образом, финансовая отчетность выполняет следующие важные функции:

а) дает представление о средствах и обязательствах организации на конкретный момент - квартал или год;

б) содержит сведения о выручке, затратах, налогах, прибылях за определенное время - квартал или год;

в) отражает производную информацию о нераспределенной прибыли, источниках формирования и использования фондов и др.

Основные критерии качественной характеристики отчетности определены международными стандартами и отечественными нормативными документами, регламентирующими составление отчетности.

Список использованной литературы

«Бухгалтерский финансовый учет» под ред. Ю. А. Бабаева, М. 2003г.

«Бухгалтерский учет: Экзаменационные вопросы и ответы» В. М. Швецкая, М. 2003г.

«Бухгалтерский учет» Ю А. Бабаев, М. 2002г.

«Бухгалтерский финансовый учет» Астахов В. П. , М. 2003г.

«Практическое пособие по бухгалтерскому учету» Камышанов П. И., Камышанов А. П., Камышанова Л. И.; М.2000

«Бухгалтерский учет финансово-хозяйственной деятельности организации» учебное пособие, М. 2003г.

Приложение

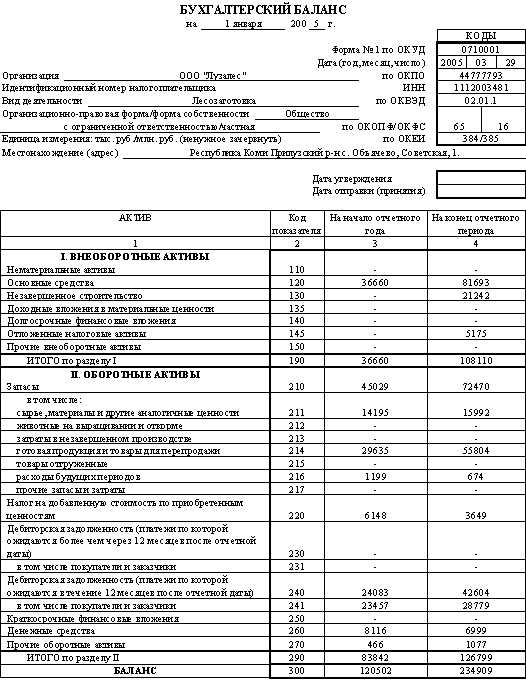

Бухгалтерский баланс| за | ноябрь | 2004 | г. | Коды | |||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||

| Дата (год, месяц, число) | |||||||||||||||

| Организация | ООО «Светлояр» | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика ИНН | |||||||||||||||

| Вид деятельности | производство | по ОКВЭД | |||||||||||||

| Организационно-правовая форма/форма собственности | |||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||

| Местонахождение (адрес) | Н.Новгород, пр. Гагарина, 100 | ||||||||||||||

| Дата утверждения | |||||||||||||||

| Дата отправки (принятия) | |||||||||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | 44 | 44 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 44 | 44 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 12 | 28 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 9 | 18 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 3 | 10 |

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 6 | 6 |

| в том числе покупатели и заказчики | 241 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 33 | 22 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 51 | 56 |

| БАЛАНС | 300 | 95 | 100 |

Форма 0710001 с. 2

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 79 | 79 |

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | ||

| Итого по разделу III | 490 | 79 | 79 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 16 | 21 |

| в том числе: поставщики и подрядчики | 621 | 6 | 16 |

| задолженность перед персоналом организации | 622 | 3 | |

| задолженность перед государственными внебюджетными фондами | 623 | 2 | |

| задолженность по налогам и сборам | 624 | 5 | 5 |

| прочие кредиторы | 625 | ||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 16 | 21 |

| БАЛАНС | 700 | 95 | 100 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | 910 | ||

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | ||

| Товары, принятые на комиссию | 930 | ||

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 | ||

| Обеспечения обязательств и платежей полученные | 950 | ||

| Обеспечения обязательств и платежей выданные | 960 | ||

| Износ жилищного фонда | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | ||

| Нематериальные активы, полученные в пользование | 990 |

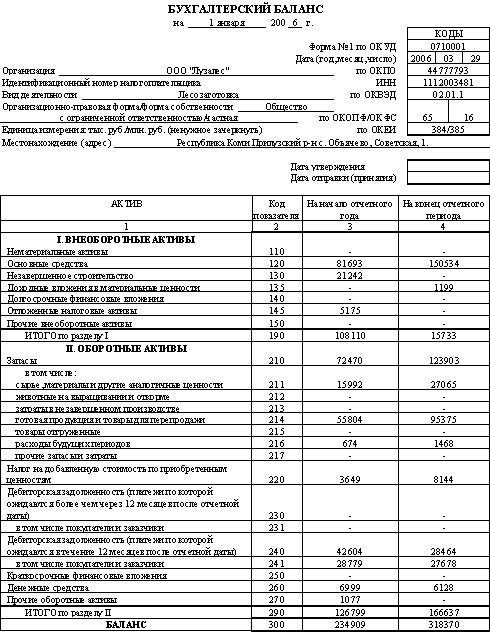

Баланс ОАО «Одежда» на 1 ноября 2004 года (руб.)

| Наименование статей | Сумма | Наименование статей | Сумма | ||||||||||||||||||||

| Основные средства Материалы Основное производство Готовая продукция Касса Расчетный счет Расчеты с подотчетными лицами | 940 000 110 500 72 800 118 000 500 102 400 70 | Уставный капитал Резервный фонд Расчеты с персоналом по оплате труда Расчеты по соц.страхов. и обеспечению Расчеты с бюджетом | 1 140 000 93 070 78 000 30 000 3 200 | ||||||||||||||||||||

| Баланс | 1 344 270 | Баланс | 1 344 270 | ||||||||||||||||||||

| Журнал хозяйственных операций за ноябрь 2004г. | |||||||||||||||||||||||

| №п/п | Содержание операции | Сумма, руб. | Дебет | Кредит | |||||||||||||||||||

| 1 | Выписка банка. Платежное поручение №45.Перечислено в погашение задолженности: органам социального страхования и обеспечения бюджету | 30 000 3 200 | 69 68 | 51 51 | |||||||||||||||||||

| 2 | Приказы-накладные № 140-142. Отгружена покупателям продукция и предъявлены расчетные документы: Счет-фактура №86 ООО "Гранд" | 17 760 | 62 | 90,1 | |||||||||||||||||||

| 3 | Справка бухгалтерии. Списывается фактическая производственная себестоимость реализованной продукции | 13 400 | 90,2 | 43 | |||||||||||||||||||

| 4 | Приходный кассовый ордер №24. Получено с расчетного счета в кассу по чеку №265012 на зарплату | 78 000 | 50 | 51 | |||||||||||||||||||

| 5 | Расходный кассовый ордер №22. Выдана заработная плата работникам | 78 000 | 70 | 50 | |||||||||||||||||||

| 6 | Счет №112 ОАО "Гортранс" Принят к оплате счет за перевозку готовой продукции: до станции отправления - стоимость работы - НДС | 670 134 | 44 19 | 60 60 | |||||||||||||||||||

| 7 | Выписка банка с расчетного счета. Поступила выручка от реализации , в т.ч. НДС | 17 760 | 51 | 62 | |||||||||||||||||||

| 8 | Приходный кассовый ордер №25. Получено с расчетного счета по чеку №265013 на хозяйственные расходы | 500 | 50 | 51 | |||||||||||||||||||

| 9 | Счет №180 ОАО "Текстиль". Акцептован счет за принятые на склад материалы: - стоимость материалов - НДС | 8 760 1 752 | 10 19 | 60 60 | |||||||||||||||||||

| 10 | Расходный кассовый ордер №23. Агенту по рекламе Семенову И.В. – из кассы на текущие расх. | 50 | 71 | 50 | |||||||||||||||||||

| 11 | Счет №180 ОАО "Гортранс" За доставку и разгрузку поступивших материалов: - стоимость работы - НДС | 1 230 246 | 10 19 | 60 60 | |||||||||||||||||||

| 12 | Авансовый отчет №31. Агентом по рекламе Семеновым И.В. оплачено объявление в газете | 30 | 44 | 71 | |||||||||||||||||||

| 13 | Выписка банка. Платежное поручение №52 Перечислено с расчетного счета - ОАО "Текстиль" по счету №812 - ОАО "Гортранс" по счету №180 | 10 512 1 476 | 60 60 | 51 51 | |||||||||||||||||||

| 14 | Требования №20-34. Отпущены материалы: - основным цехам для изготовления продукции - основным цехам на обслуживание оборудования - общехозяйственным службам | 9 370 1 210 860 | 20 25 26 | 10 10 10 | |||||||||||||||||||

| 15 | Счет №58. Акцептован счет "РОСЭНЕРГО" за электроэнергию, использованную: - основными цехами - общехозяйственными службами | 3 400 800 | 20 26 | 60 60 | |||||||||||||||||||

| 16 | Выписка банка. Платежное поручение №53. Оплачена эл. энергия. | 4 200 | 60 | 51 | |||||||||||||||||||

| 17 | Ведомость начисления зарплаты. Начислена заработная плата: - рабочим основных цехов - специалистам и служащим основных цехов - спец. и служащим общехозяйственных служб | 3 900 1 950 1 850 | 20 25 26 | 70 70 70 | |||||||||||||||||||

| 18 | Ведомость отчислений на социальные нужды Отчисления на социальное страхование и обеспечение с фактически начисленной оплаты труда: - рабочих основного производства - специалистов и служащих основных цехов - спец. и служащих общехозяйственных служб | 1 521 760,5 721,5 | 20 25 26 | 69 69 69 | |||||||||||||||||||

| 19 | Платежное поручение банку №54. Выписка банка. Произведены отчисления на социальные нужды (оп.18) | 3 003 | 69 | 51 | |||||||||||||||||||

| 20 | Расчет бухгалтерии. Предъявлен к возмещению НДС , по оплаченным счетам за материалы (оп. 9 и 11) Предъявлен к возмещению НДС , по оплаченным счетам за материалы (оп. 9 и 11) | 246 1752 | 68 68 | 19 19 | |||||||||||||||||||

| 21 | Ведомость начисления заработной платы. Удержан подоходный налог из заработной платы | 390 | 70 | 68 | |||||||||||||||||||

| 22 | Ведомость начисления амортизации. Начислен износ основных средств: - цехов основного производства - цехов вспомогательного производства - общехозяйственных служб | 1 100 500 400 | 20 25 26 | 02 02 02 | |||||||||||||||||||

| 23 | Ведомость распределения общепроизводственных расходов. Включаются в себестоимость продукции общепроизводственные расходы (полностью) | 4 420,5 | 20 | 25 | |||||||||||||||||||

| 24 | Ведомость распределения общехозяйственных расходов. Включаются в себестоимость продукции общехозяйственные расходы (полностью) | 4 631,5 | 20 | 26 | |||||||||||||||||||

| 25 | Расчет бухгалтерии , накладные №70-80. Поступила на склад готовая продукция в оценке по фактической производственной себестоимости (остаток незавершенного производства на 1декабря- 15000) | 86143 | 43 | 20 | |||||||||||||||||||

| 26 | Приказы-накладные №146-150. Отгружена продукция покупателям и предъявлены расчетные документы (счет-фактура №87) | 108 000 | 62 | 90,1 | |||||||||||||||||||

| 27 | Справка бухгалтерии. Списывается фактическая производственная себестоимость реализованной продукции (оп. 25). | 86143 | 90,2 | 43 | |||||||||||||||||||

| 28 | Счет №124 Автотранспортного предприятия №2. Принят к оплате счет за перевозку продукции: - на станцию отправления железной дороги - НДС | 530 106 | 44 19 | 60 60 | |||||||||||||||||||

| 29 | Расчет бухгалтерии. Начисляется НДС на реализованную продукцию (оп.2) Начисляется НДС на реализованную продукцию (оп.26) | 2 960 18 000 | 90,3 90,3 | 68 68 | |||||||||||||||||||

| 30 | Выписка банка. Поступила выручка за отгруженную покупателям продукцию (в.ч. НДС) | 108 000 | 51 | 62 | |||||||||||||||||||

| 31 | Справка бухгалтерии. Списываются коммерческие расходы (полностью) | 1 230 | 90,2 | 44 | |||||||||||||||||||

| 32 | Выписка банка. Платежное поручение №55, №56 Перечислено по счету №112 "Гортранс" (оп.6) Перечислено по счету №124 Автотранспортного предприятия №2 (оп. 28) | 804 636 | 60 60 | 51 51 | |||||||||||||||||||

| 33 | Расчет бухгалтерии. Предъявлен к возмещению НДС по оплаченным счетам за материалы и услуги (оп.32) | 240 | 68 | 19 | |||||||||||||||||||

| 34 | Выявляется и списывается финансовый результат от реализации продукции | 100 773 | 90,9 | 90,2 | |||||||||||||||||||

| 35 | Списывается на финансовый результат сумма НДС | 20 960 | 90,9 | 90,3 | |||||||||||||||||||

| 36 | Сумма выручки списывается на финансовый результат | 125 760 | 90,1 | 90,9 | |||||||||||||||||||

| 37 | Отражен финансовый результат (прибыль) | 4 027 | 90,9 | 99 | |||||||||||||||||||

| 38 | Начислен налог на прибыль 24% | 966 | 99 | 68 | |||||||||||||||||||

| 39 | Отражена чистая прибыль месяца | 3 061 | 99 | 84 | |||||||||||||||||||

| |||||||||||||||||||||||

| Оборотная ведомость по синтетическим счетам за ноябрь 2004 г. |

| ||||||||||||||||||||||

| |||||||||||||||||||||||

| Счета | Сальдо на 01.11.04, руб. | Обороты | Сальдо на 01.12.04, руб. | ||||||||||||||||||||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | ||||||||||||||||||

| 1 | Основные средства (01) | 940 000 | 940 000 | ||||||||||||||||||||

| 2 | Износ основных средств(02) | 2 000 | 2 000 | ||||||||||||||||||||

| 3 | Материалы(10) | 110 500 | 9 990 | 11 440 | 109 050 | ||||||||||||||||||

| 4 | Налог на добав.стоимость приобрет.цен. (19) | 2 238 | 2 238 | ||||||||||||||||||||

| 5 | Основное производство (20) | 72 800 | 28 343 | 86 143 | 15 000 | ||||||||||||||||||

| 6 | Общепроизводственные расходы (25) | 4 420,5 | 4 420,5 | ||||||||||||||||||||

| 7 | Общехозяйственные расходы (26) | 4 631,5 | 4 631,5 | ||||||||||||||||||||

| 8 | Готовая продукция (43) | 118 000 | 86 143 | 99 543 | 104 600 | ||||||||||||||||||

| 9 | Расходы на продажу (44) | 1 230 | 1 230 | ||||||||||||||||||||

| 10 | Касса (50) | 500 | 78 500 | 78 050 | 950 | ||||||||||||||||||

| 11 | Расчетные счета (51) | 102 400 | 125 760 | 132 331 | 95 829 | ||||||||||||||||||

| 12 | Расчеты с поставщиками и подрядчиками (60) | 17 628 | 17 628 | ||||||||||||||||||||

| 13 | Расчеты с покупателями и заказчиками (62) | 125 760 | 125 760 | ||||||||||||||||||||

| 14 | Расчеты по налогам и сборам (68) | 3 200 | 5 438 | 22 316 | 20 078 | ||||||||||||||||||

| 15 | Расчеты по соц.страхован. и обеспечен.(69) | 30 000 | 33 003 | 3 003 | |||||||||||||||||||

| 16 | Расчеты с персоналом по оплате труда (70) | 78 000 | 78 390 | 7 700 | 7 310 | ||||||||||||||||||

| 17 | Расчеты с подотчетными лицами (71) | 70 | 50 | 30 | 90 | ||||||||||||||||||

| 18 | Уставный капитал (80) | 1 140 000 | 1 140 000 | ||||||||||||||||||||

| 19 | Резервный капитал (82) | 93 070 | 93 070 | ||||||||||||||||||||

| 20 | Нераспределенная прибыль (84) | 3 061 | 3 061 | ||||||||||||||||||||

| 21 | Продажи (90) | 373 253 | 373 253 | ||||||||||||||||||||

| 22 | Прибыли и убытки (99) | 4 027 | 4 027 | ||||||||||||||||||||

| Итого: | 1 344 270 | 1 344 270 | 978 805 | 978 805 | 1 265 519 | 1 265 519 | |||||||||||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | 940 | 938 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 940 | 938 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 301 | 228 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 110 | 109 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 73 | 15 |

| готовая продукция и товары для перепродажи | 214 | 118 | 105 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | 241 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 103 | 97 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 404 | 325 |

| БАЛАНС | 300 | 1344 | 1263 |

Форма 0710001 с. 2

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1140 | 1140 |

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | 93 | 93 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | 93,1 | 93 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 3 | |

| Итого по разделу III | 490 | 1233 | 1236 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 111 | 27 |

| в том числе: поставщики и подрядчики | 621 | ||

| задолженность перед персоналом организации | 622 | 78 | 7 |

| задолженность перед государственными внебюджетными фондами | 623 | 30 | |

| задолженность по налогам и сборам | 624 | 3 | 20 |

| прочие кредиторы | 625 | ||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 111 | 27 |

| БАЛАНС | 700 | 1344 | 1263 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | 910 | ||

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | ||

| Товары, принятые на комиссию | 930 | ||

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 | ||

| Обеспечения обязательств и платежей полученные | 950 | ||

| Обеспечения обязательств и платежей выданные | 960 | ||

| Износ жилищного фонда | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | ||

| Нематериальные активы, полученные в пользование | 990 |

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев