Навигация

Бухгалтерский баланс, оценка статей бухгалтерского баланса

63497

знаков

13

таблиц

0

изображений

2. Бухгалтерский баланс, оценка статей бухгалтерского баланса

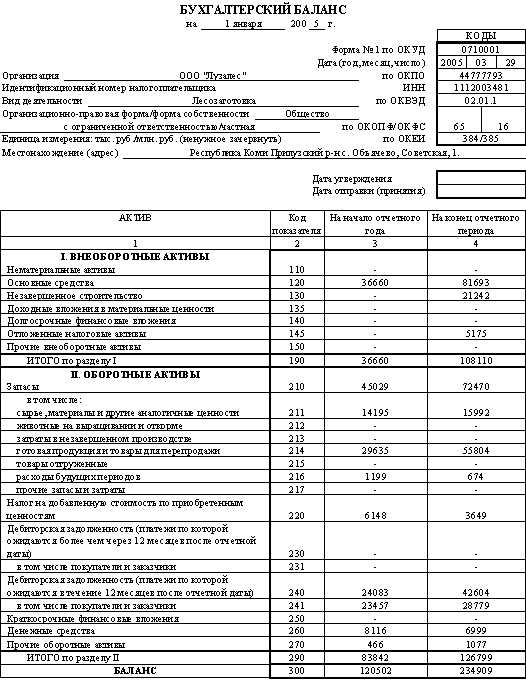

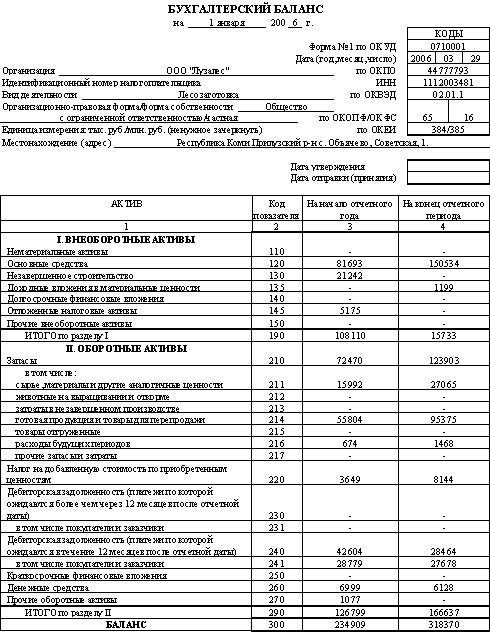

Бухгалтерский баланс представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты или обычного операционного цикла) и краткосрочные (в течение 12 месяцев после отчетной даты или обычного операционного цикла, если он превышает 12 месяцев).

При составлении баланса следует иметь в виду, что:

данные на начало года должны соответствовать данным бухгалтерского баланса за прошлый год;

не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

отдельные показатели отражаются в нетто - оценке, т.е. за минусом регулирующих величин (амортизации, резервов и т.п.).

В бухгалтерский баланс включены отдельные показатели, не входящие в его итоговые показатели, конкретизирующие структуру по определенному бухгалтерскому счету (такие, как основные средства; нематериальные активы; финансовые вложения; дебиторская задолженность и отдельные виды обязательств).

При обобщении содержания актива и пассива отчетного баланса можно сделать следующие выводы. В активе баланса отражено имущество организации и ее овеществленные и неовеществленные права. Овеществленные права связаны с владением ценными бумагами (акциями, облигациями и др.), а неовеществленные - с долговыми требованиями в виде дебиторской задолженности, исключительными правами (патент, право на фирменный знак и др.), с правами, возникающими из незаконченных хозяйственных операций. В активе имущество организации отражено в порядке возрастающей ликвидности.

В пассиве баланса размещены обязательства организации перед собственником (собственный капитал) и перед третьими лицами (долго- и краткосрочные).

Сопоставление стоимости имущества организации и ее прав с ее обязательствами позволяет определить финансовый результат деятельности организации.

Для реального определения финансово-хозяйственной деятельности организации важное значение имеет оценка ее имущества и обязательств. Оценка объектов бухгалтерского учета зависит от видов объектов и целей учета: при постановке объекта на бухгалтерский учет, для отражения в бухгалтерской отчетности, для налоговых расчетов, для статистической отчетности, для прочих целей. Оценка представляет собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в денежном измерении.

В соответствии с действующими нормативными документами для организаций всех форм собственности установлен единый порядок оценки имущества и обязательств:

• имущество, обязательства и хозяйственные операции оцениваются в рублях;

• записи в бухгалтерском учете по валютным счетам, а также по операциям в иностранной валюте производятся в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей;

• бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей; возникающие суммовые разницы относят на результаты хозяйственной деятельности.

Содержание бухгалтерского баланса определено ПБУ 4/99 «Бухгалтерская отчетность предприятия».

3. Отчет о прибылях и убытках

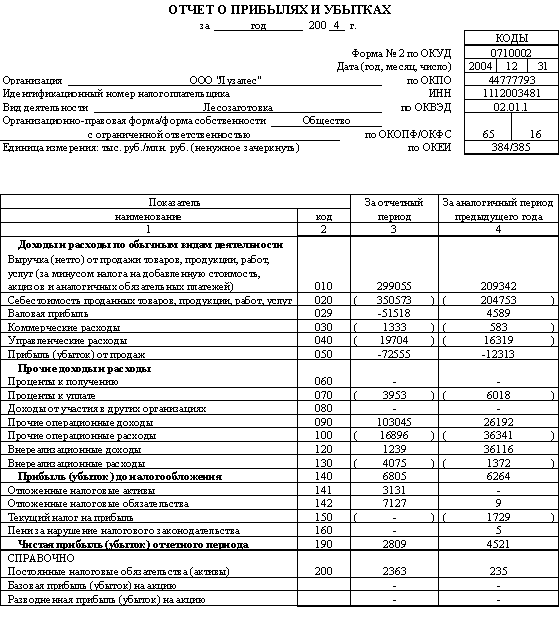

Основное назначение отчета о прибылях и убытках (форма № 2) заключается в характеристике финансовых результатов деятельности организации за отчетный период. В отчете отсутствуют показатели налогового характера, которые по сути своей не могут быть предметом этой формы. При этом расширен состав таких показателей, как: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль, непокрытый убыток).

Отчет о прибылях и убытках состоит из четырех разделов:

I. Доходы и расходы по обычным видам деятельности (показатели 1-6).

П. Операционные доходы и расходы (показатели 7-11).

III. Внереализационные доходы и расходы (показатели 12-16).

IV. Чрезвычайные доходы и расходы (показатели 17-19).

В каждом разделе приводится информация по следующим показателям:

1. Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и тому подобных налогов и обязательных платежей (нетто-выручка).

2. Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

3. Валовая прибыль.

4. Коммерческие расходы.

5. Управленческие расходы.

6. Прибыль (убыток) от продаж.

7. Проценты к получению.

8. Проценты к уплате.

9. Доходы от участия в других организациях.

10. Прочие операционные доходы.

11. Прочие операционные расходы.

12. Внереализационные доходы.

13. Внереализационные расходы.

14. Прибыль (убыток) до налогообложения.

15. Налог на прибыль и иные аналогичные обязательные платежи.

16. Прибыль (убыток) от обычной деятельности.

17. Чрезвычайные доходы.

18. Чрезвычайные расходы.

19. Чистая прибыль (нераспределенная прибыль, непокрытый убыток).

Содержание отчета рассматривается по отдельным показателям последовательно.

По показателю «Выручка (нетто) от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей» отражают выручку от продажи готовой продукции (работ, услуг), от продажи товаров и т.п., учитываемую на счете 90 «Продажи» для выявления финансовых результатов от продажи в соответствии с допущением временной определенности фактов хозяйственной деятельности.

Согласно Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98) организация при организации бухгалтерского учета исходит из допущения временной определенности фактов хозяйственной деятельности, т.е. соблюдается принцип начисления, который предусматривает, что факты хозяйственной деятельности относятся к тому отчетному периоду (и следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, продукция товары, работы, услуги признаются реализованными в момент перехода права собственности на них от продавца к покупателю независимо от факта оплаты. Исходя из этого, выручку от продажи показывают при наличии:

· момента оплаты, т.е. на дату зачисления платежа от покупателя (заказчика) на расчетные, валютные счета или в кассу;

· момента отгрузки, т.е. на дату отгрузки и предъявления покупателем расчетных документов.

По показателю «Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)» отражаются фактические затраты, связанные с производством продукции, выполнением работ и оказанием услуг без учета коммерческих и управленческих расходов.

По торговым, снабженческо-сбытовым организациям, а также по организациям общественного питания приводится покупная стоимость реализованных товаров.

Показатель «Валовая прибыль» отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) (за минусом налога на добавленную стоимость, акцизов и аналогичных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

По показателю «Коммерческие расходы» проходят:

· по производственным организациям – расходы по продаже продукции, учтенные на счете 44 «Расходы на продажу» и относящиеся к проданной продукции, работам и услугам (Д-т 90 К-т 44).

· По торговым, снабженческо-сбытовым и иным посредническим организациям – расходы на продажу, учитываемые на счете 44 «Расходы на продажу» и приходящиеся на проданные товары (Д-т 90 К-т 44).

По показателю «Управленческие расходы» производят записи те организации, которые в соответствии с принятой учетной политикой суммы, записанные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Д-т 90 К-т 26). По торговым, снабженческо-сбытовым организациям данная статья не заполняется.

Прибыль (убытки) от продаж отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) и суммой их себестоимости, коммерческих и управленческих расходов.

Показатели «Проценты к получению» и «Проценты к уплате» охватывают:

· суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам и т.п., учитываемые на счете 91 «Прочие доходы и расходы»;

· суммы, причитающиеся от кредитных организаций за пользование остатками средств, находящихся на счетах организации.

Показатель «Доходы от участия в других организациях» отражает доходы, подлежащие к получению:

· ценными бумагами, вложенными в другие организации;

· от участия в совместной деятельности без образования юридического лица (по договору простого товарищества).

Показатели «Прочие операционные доходы» и «Прочие операционные расходы» фиксируют движение имущества организации. Сюда относятся: продажа (выбытие) основных средств, нематериальных активов, материальных ценностей и прочего имущества; предоставление за плату и во временное пользование внеоборотных активов организации; участие в уставных капиталах других организаций (вместе с процентами и иными доходами и расходами по ценным бумагам), включая и совместную деятельность по договору простого товарищества; проценты, полученные за предоставление в пользование денежных средств организации, и проценты, уплаченные за использование кредитов и займов.

При этом доходы и расходы по указанным операциям показываются отдельно, т.е. не сальдируются. Данные по операционным доходам показываются за минусом сумм налога на добавленную стоимость и других аналогичных обязательных платежей.

Показатели «Внереализационные доходы» и «Внереализационные расходы» формируются нарастающим итогом с начала года. В состав внереализационных доходов включают: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленную в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумму дооценки активов (за исключением внеоборотных активов) и др.

Внереализационные расходы охватывают: штрафы, пени, неустойки за нарушение договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумму уценки активов (за исключением внеоборотных активов) и др.

Показатель «Прибыль (убыток) до налогообложения» характеризует прибыль (убыток) от продажи плюс/минус операционные и плюс/минус внереализационные доходы.

По показателю «Налог на прибыль и другие аналогичные платежи» приводится сумма налога на прибыль и иные платежи в бюджет, учтенные в течение отчетного года по счету 99. По дебету счета 99 «Прибыли и убытки» учитываются начисления налогов и иных платежей (штрафные санкции за несвоевременное исполнение обязательств по платежам в бюджет, государственные внебюджетные фонды и т.д.) в бюджет за счет прибыли.

Прибыль (убыток) от обычной деятельности организации определяют как разницу между прибылью (убытком) до налогообложения и налогом на прибыль и аналогичные обязательства.

К показателю «Чрезвычайные доходы (прочие поступления)» относятся поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), а также страховое возмещение, стоимость материальных ценностей, оставшихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п.

Показатель «Чрезвычайные расходы» охватывает расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Чрезвычайные доходы и расходы относятся непосредственно на счет 99 «Прибыли и убытки».

Чистая прибыль (убыток) отчетного года – прибыль или убыток от обычной деятельности плюс чрезвычайные доходы минус чрезвычайные расходы в случае их возникновения.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев