Основные экономические показатели деятельности предприятия

Общая характеристика финансового состояния предприятия

Учёт основных средств

Дт 99 «Прибыли и убытки»

Учет амортизации и восстановления основных средств

Аудит основных средств

Анализ основных средств

Анализ движения и технического состояния основных средств

Анализ интенсивности и эффективности использования основных средств

Навигация

Анализ интенсивности и эффективности использования основных средств

Учёт и анализ основных средств на предприятии ОАО "Строительное управление №7"

79606

знаков

8

таблиц

1

изображение

2.4 Анализ интенсивности и эффективности использования основных средств

Эффективность использования основных фондов может характеризоваться такими показателями как фондоемкость, фондоотдача и другими.

Показатель фондоотдачи характеризует результат, получаемый на каждый рубль, вложенный в основные фонды, и измеряется как отношение объема реализации (оборота) к среднегодовой стоимости основных производственных фондов. Показатель фондоотдачи характеризует выпуск продукции на единицу стоимости основных фондов. Уровень фондоотдачи может быть повышен за счет улучшения структуры основных фондов, количества производственного оборудования, комплексной механизации и автоматизации технологического процесса.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи (Фо). Он рассчитывается по формуле:

Фо = V

Фср

V - объем произведённой или реализованной продукции за год в натуральном или стоимостном измерении;

Фср - среднегодовая стоимость ОПФ.

Показатель фондоемкости характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости продукции. Фондоемкость обратнопропорциональна фондоотдаче и рассчитывается, как отношение среднегодовой стоимости основных фондов к стоимости выпускаемой за год продукции. Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствует об улучшении использования основных фондов и наоборот. Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, обновление фондов, использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Фе = Фср

ВП

ВП – валовая прибыль

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Рентабельность основных средств рассчитывается по формуле:

Рентабельность = Чистая прибыль х 100%

Среднегодовая стоимость ОС

Таблица 9

Анализ эффективности использования основных средств

| Показатели | 2007 | 2008 | 2009 | Отклонения | |

| 2007 | 2008 | ||||

| 1. Объем реализованных строительно-монтажных работ за год в стоимостном измерении, тыс.руб 2. Среднегодовая стоимость ОПФ, тыс.руб. 3. Валовая прибыль, тыс.руб. 4. Чистая прибыль, тыс.руб. 4. Фондоотдача 5. Фондоемкость 6. рентабельность основных средств, %. | 56800 12293 12190 9264 4,62 0,22 75,36 | 26385 12761 3 123 2,07 0,48 1 | 76543 12796 6658 5326 5,98 0,17 41,62 | 19743 503 -5532 -3938 1,36 -0,05 -33,74 | 50158 34 6655 5203 3,91 -0,31 40,62 |

Фондоотдача в отчётном году возросла, это обусловливается ростом объёма реализованной продукции. По сравнению с прошлым годом в отчётном году фондоотдача возросла на 3,91, а по сравнению с 2007 годом на 1,36.

Фондоёмкость, как показатель обратный фондоотдаче снизилась. В 2009 году она меньше чем в 2008 на 0,31, и на 0,05 меньше чем в 2007 году. Рост показателя фондоотдачи и снижение фондоемкости свидетельствует об улучшении использования основных фондов.

Рентабельность основных средств в отчётном году составляет 41,62% - это низкий уровень. В 2008 году рентабельность составляла 1%, это объясняется отсутствием продаж строительно-монтажных работ. Самый большой уровень рентабельности был в 2007 году он составлял 75%.

Заключение

Бухгалтерский учет и экономический анализ сегодня занимают одно из главных мест в системе управления. Они отражают реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия, и служат основой для принятия управленческих решений.

В процессе исследования сделан вывод, что основные средства — очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В первой главе дана технико-экономическая характеристика ОАО «Строительное управление №7». Проведён анализ основных экономических показателей деятельности предприятия, из которых видно, что выручка от реализации строительно-монтажных работ в отчётном году по сравнению с прошлым увеличилась на 47158 тыс. руб., это говорит о том, что в отчётном году реализовали больше строительно-монтажных работ. В 2008 году реализация строительно-монтажных работ практически не производилась из-за нехватки заказов на строительство. По сравнению с 2007 годом в отчётном году выручка от реализации строительно-монтажных работ увеличилась на 19743 тыс. руб.

Увеличилась полная себестоимость на 40503 тыс. руб., увеличение себестоимости связано с повышением цен на строительные материалы.

Проведен анализ платёжеспособности и ликвидности активов предприятия. Коэффициент абсолютной ликвидности на начало отчётного периода низкий, а, наконец, отчётного периода слишком высокий, такая разница объясняется тем, что в конце отчётного периода сильно возросли денежные средства и краткосрочные обязательства. Краткосрочные обязательства увеличились, потому что сильно возросла задолженность поставщикам и подрядчикам.

Коэффициент критической ликвидности и на начало и на конец отчётного периода составляет 1,5, что на 0,5 больше нормы. Этот коэффициент отражает платежные возможности предприятия для своевременного и быстрого погашения кредиторской задолженности.

Коэффициент покрытия баланса на конец отчётного периода составляет 1,5, что на 0,9 больше, чем на начало отчётного периода.

Вторая глава посвящена бухгалтерскому учёту основных средств. Основные средства (в натуральной форме — основные фонды, основной капитал) — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В соответствии с положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01), актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации основные средства на предприятии отражаются в учете по первоначальной стоимости.

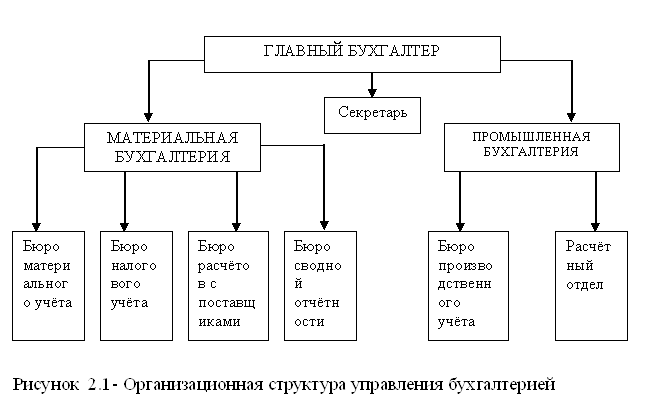

Каждая операция движения основных средств в ОАО «СУ–7» оформляется соответствующим первичным документом установленной формы.

Формы первичной документации для учета основных средств утверждены постановлением Госкомстата России.

Синтетический учёт основных средств на предприятии ведётся на счёте 01 - он предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Аналитический учёт на предприятии ОАО «Строительное управление №7» ведётся в лицевых, материальных и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счёта.

Начисление амортизации в ОАО «СУ–7» производится по объектам основных средств, находящихся у них в собственности, на праве хозяйственного ведения или оперативного управления. По всем объектам основных средств амортизация начисляется линейным методом.

Согласно линейному методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы.

При начислении амортизации составляется специальный расчет. В настоящее время используется карточка расчета амортизационных отчислений от стоимости объекта основных средств (нематериальных активов).

Внутренний аудит (инвентаризация) на предприятии ОАО «СУ – 7» проводится ежегодно на 1 октября отчётного года.

Порядок проведения инвентаризации осуществляется согласно «Методическим указаниям по инвентаризации имущества и финансовых обязательств», утвержденными приказом МФ РФ №49 от 13 июня 1995 г. и оформляются унифицированными формами (описями) утвержденными Постановлением Госкомстата России от 11.11.99г. № 100.

Перед проведением инвентаризации генеральным директором предприятия ОАО «СУ – 7» издаётся приказ «О создании комиссии» по приемке и списанию основных средств.

Последняя инвентаризация основных средств на предприятии проводилась 1 октября 2009 года, излишки и недостачи не были выявлены.

Внешний аудит основных средств на предприятии ОАО «СУ – 7» последний раз проводился в 2008 году в рамках обязательной аудиторской проверки компанией ЗАО «Аудиторская компания «Бизнес-партнёр».

В третьей главе был проведён анализ состава, объёма, структуры и эффективности использования основных средств исследуемого предприятия.

В результате проведенного анализа размера и структуры основных средств выяснилось, что наибольший удельный вес среди основных средств на предприятии ОАО «СУ-7» занимает 10 группа «Здания», наименьший – 9 группа «Прочие основные средства».

Из проведённого анализа движения и технического состояния основных средств выяснилось, что коэффициент обновления основных средств в отчётном году на 0,07 меньше, чем 2007году и на 0,03 меньше чем 2008 году, это объясняется тем, что в отчётном году были самые маленькие поступления основных средств.

Коэффициент износа в отчётном году вырос на 0,07, это произошло, потому что сумма износа основных средств отчётном году увеличилась на 54000 руб.

Обобщающими показателями, которые определяют эффективность использования основных фондов, являются показатели фондоотдачи и фондоемкости. На предприятии произошло увеличение фондоотдачи, и соответственно, снижение фондоемкости – это свидетельствует об улучшении использования основных фондов.

В представленной работе приведена методика учёта основных средств на предприятии ОАО «Строительное управление №7». Освещены такие основные моменты учета как движение основных средств, учёт амортизации и износа основных средств, учет ремонта и восстановления. По результатам исследования можно предложить:

- более полное использование вычислительной техники и более совершенного программного обеспечения для оперативного решения вопросов основных средств предприятия;

- усовершенствовать нормативы и методы начисления амортизации, применяя ускоренные методы по активной части основных средств;

- ввести меры экономического стимулирования и контроля за целевым использованием амортизационных отчислений;

- ввести в действие неустановленное оборудование, произвести его замену и модернизацию;

- более интенсивно использовать оборудование.

Список использованной литературы:

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общественная. ред.В.И.

2. Астахов В. П. Бухгалтерский учет и налогообложение основных средств. — Ростов на Дону: Издательский центр “Март”, 1999.

3. Барышников Н.П. “Организация и методика проведения общего аудита”, Москва,“Филин”, 1996 г.

4. Безруких П.С. Бухгалтерский учет: Учебник/ Ивашкевич В.Б., Осмтровский О.М. и др.;Под ред. Безруких П.С. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000. – 263 с.

5. Бухгалтерский учет: учебник для вузов/Под ред. Проф. Ю.А. Бабаева. – М.: ЮНИТИ – ДАНА, 2002. – 476 с.

6. Волошин Д.А. Основные средства по-новому. – М.: Главбух, 2006. – 128с.

7. Кондакова Н. Переоценка основных средств // Главный бухгалтер. – 2000, № 2, с. 23-24.

8. Кондраков Н.П. «Бухгалтерский учет», М., 2005г.

9. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. – М.: ИКЦ "ДИС", 2003. – 223с.

10. Малявкина Л.И. «Бухгалтерский и налоговый учет основных средств», М.: ООО «Вершина», 2004г.

11. Овсийчук М.Ф. “Аудит. Организация. Методика проведения”, Москва, “Интех”, 1996 г.

12. Савицкая Г. В Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – М.: ИП "перспектива", 2002. – 439 с.

13. Соколов Я.В. «Бухгалтерский учет», М., 2004г.

14. Сушкевич А.Н. Учет износа основных средств. Нормы амортизационных отчислений на полное восстановление основных фон,Мн.:Экаунт,1996

15. Шеремет А.Д., Суйц В.П. "Аудит. Учебное пособие", Москва, 1995 год, Инфра-М".

16. Экономика и статистика фирм: Учебник /Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – М.: Финансы и статистика, 1996. – 240с.

17. Экономика предприятия: Учебник для вузов/ Под ред. Проф.В.Я. Горфинкеля, проф.Е.М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2003. – 367с.

18. Журнал «Аудиторские ведомости», 1997 г., №№ 1 - 3, 7, 9.

19. Журнал «Главный бухгалтер» – 2000, № 6, с. 23-31.

20. Бухгалтерский учет и контроль в РБ (сборник нормативных актов в 6-ти томах). Мн.: «Амалфея», 1996.

21. Методические указания «о порядке учета основных средств учреждений и организаций, состоящих на бюджете», утвержденные Министерством Статистики 21.07.97г. № 34.

22. Новый план счетов бухгалтерского учета (Утверждено приказом Минфина России № 94н от 31.10.2000г.), М., 2005г.

23. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н)

24. http://www.uchetnalogi.ru/

25. http://www.buhgalteria.ru/

Похожие работы

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... используется разработочная таблица формы №03-14 «Расчёт амортизации основных средств», данные которой служат обоснованием для отражения в учёте суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства На ОАО «Гомсельмаш» для расчёта амортизации ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев