Основные экономические показатели деятельности предприятия

Общая характеристика финансового состояния предприятия

Учёт основных средств

Дт 99 «Прибыли и убытки»

Учет амортизации и восстановления основных средств

Аудит основных средств

Анализ основных средств

Анализ движения и технического состояния основных средств

Анализ интенсивности и эффективности использования основных средств

Навигация

Анализ основных средств

Учёт и анализ основных средств на предприятии ОАО "Строительное управление №7"

79606

знаков

8

таблиц

1

изображение

3. Анализ основных средств

3.1 Теоретические основы анализа основных средств

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкуренто-способности продукции.

Состояние и эффективное использование основных средств прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определенные технологическими системами. Эффективность использования основных фондов (технологических систем) определяется их местом на кривой развития и положения товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

- обобщающие показатели;

- частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Качество анализа зависит от достоверности информации, от качества постановки бухгалтерского учета, отлаженности регистрации операций с объектами основных cpедств и точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, разработки и ведения регистров аналитического учета. Информационные источники анализа:

- ф.11 "Отчет о наличии и движении основных средств-,

- ф. БМ "Баланс производственной мощности";

- ф. № 7-ф "Отчет о запасах неустановленного оборудования

- инвентарные карточки учета основных средств.

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки.

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа.

Конечной целью анализа основных фондов является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

Основными задачами анализа повышения эффективности использования средств труда на предприятиях являются:

- изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части (рабочих машин, оборудования, приборов, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

- определение показателей использования производственной мощности и основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

- выявление влияния использования средств труда на объем производства, себестоимость продукции и другие показатели;

- установление степени эффективности применения средств труда, характеристика экстенсивности и интенсивности работы важнейших групп оборудования.

3.2 Анализ объёма и структуры основных средств

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Под структурой основных фондов понимается соотношение стоимости отдельных групп основных производственных фондов, которая изменяется в зависимости от степени и характера технической оснащенности строительных организаций и их специализации.

В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения.

К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

Структура основных фондов определяется спецификой отрасли и отражает производственно-технические особенности предприятий, связанные с неодинаковым уровнем концентрации, особенностями специализации, формами и методами организации производства.

При анализе структуры фондов выясняется соотношение активной и пассивной части. Активная часть фондов непосредственно воздействует на предмет труда (рабочие машины и оборудование). Пассивную часть образуют фонды, которые создают условия для осуществления процесса производства (здания, склады, транспортные средства, измерительные приборы и устройства и т.д.).

Структура основных производственных фондов ОАО «СУ – 7» за три последних года с целью ее совершенствования и определения направлений, будущих капитальных вложений представлена в таблице 6:

Таблица 6

Анализ размера и структуры основных средств

| Название группы | Сумма, тыс. руб. | Отклонения (+;-) | ||||||

| 2007 | 2008 | 2009 | ||||||

| сумма | уд. вес | сумма | уд. вес | сум-ма | уд. вес | 2007 | 2008 | |

| 3 группа – машины и оборудование. 4 группа – сооружения и передаточные устройства. 5 группа – транспортные средства. 7 группа – производственный инвентарь и хозяйственный инвентарь. 9 группа – прочие основные средства. 10 группа – здания. | 3246 551 2169 33 215 6531 | 25,46 4,32 17,01 0,002 1,69 51,24 | 3246 551 2169 33 247 6531 | 25,4 4,31 16,97 0,2 1,93 51,11 | 3284 551 2169 33 247 6531 | 25,63 4,29 16,92 0,28 1,92 50,96 | 38 - - - 32 - | 38 - - - - - |

| Итого: | 12745 | 100 | 12777 | 100 | 12815 | 100 | 70 | 38 |

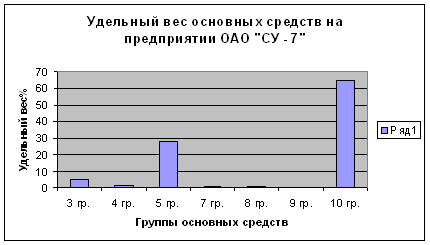

Наибольший удельный вес среди основных средств на предприятии ОАО «СУ-7» занимает 10 группа «Здания», наименьший – 9 группа «Прочие основные средства».

Группа машины и оборудование увеличилась на 38000 руб. это произошло в связи с поступлением основных средств в 2007 году.

В 2009 году по сравнению с 2007 годом группа прочие основные средства увеличилась на 32000 руб.

Итоговая сумма основных средств в отчётном году по сравнению с 2007 увеличилась на 70000 руб., а по сравнению с 2008 на 38000 руб.

Особенно наглядно видна структура основных средств на рисунке 1.

Рис. 1. Удельный вес основных средств на предприятии ОАО «СУ–7»

Таблица 7

Удельный вес 10 группы основных средств

| Наименование здания | Сумма | Процент к итогу, % |

| Здание конторы Материало-технический склад Водопропускная труба Здание бетонного узла Здание растворного узла Здание компрессорной станции Здание подстанции Здание теплопункта Здание цементного склада Здание ремонтной мастерской Столярно-механическая мастерская Водопропускная труба Низковольтная линия Пропарочная камера Пропарочная камера | 1034600,58 1853632,75 74058,54 307067,87 634741,35 107204,9 48268,61 15430,21 782744,61 38311,47 696971,08 196594,07 13919,24 25544,12 15024,86 | 17,70 31,71 1,27 5,25 10,86 1,83 0,83 0,26 13,39 0,66 11,93 3,36 0,24 0,44 0,27 |

| Всего: | 5844114,26 | 100 |

В группе здания наибольший удельный вес занимают материало-технический склад, он занимает 31,71% общего удельного веса, его сумма составляет 1853632,75 руб. и здание конторы – 17,10%, наименьший удельный вес занимают здание теплопункта – 0,26%, его сумма составляет 15430,21 руб., пропарочная камера – 0,44% и низковольтная линия – 0,24%.

Здание конторы занимает самый больший удельные вес, потому что оно хорошо оборудовано и является главным на предприятии.

Похожие работы

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... используется разработочная таблица формы №03-14 «Расчёт амортизации основных средств», данные которой служат обоснованием для отражения в учёте суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства На ОАО «Гомсельмаш» для расчёта амортизации ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев