Основные показатели, характеризующие конкурентоспособность предприятия

Методы анализа конкурентоспособности предприятия

Показатели прибыльности

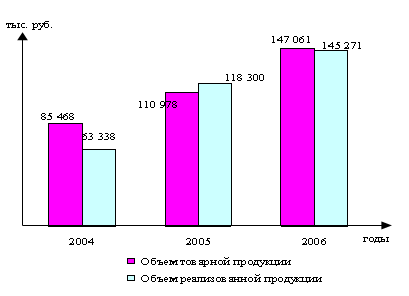

Анализ конкурентоспособности ОАО «Балаковский завод запасных деталей»

Анализ конкурентоспособности ОАО «БЗЗД»

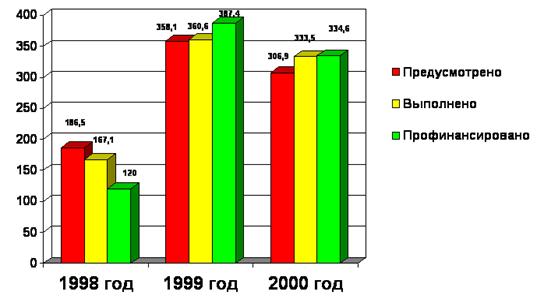

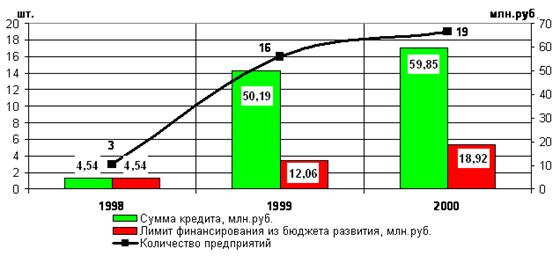

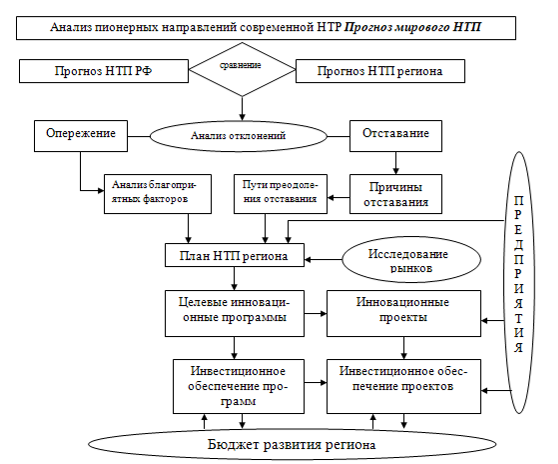

Бизнес-планирование как фактор повышения конкурентоспособности ОАО «Балаковский завод запасных деталей» в современных условиях»

Прогнозные финансовые показатели реализации бизнес-проекта

Расчет чистой приведенной стоимости проекта

Навигация

Показатели прибыльности

Бизнес-планирование процессов как фактор конкурентоспособности ОАО "Балаковский завод запасных деталей" в современных рыночных условиях

95648

знаков

20

таблиц

3

изображения

4. Показатели прибыльности.

Под прибыльностью предприятия понимается способность предприятия «приносить» прибыль на вложенные в текущую деятельность средства.

При анализе финансовой деятельности предприятия отдельно рассматриваются и сравниваются между собой прибыльность основной деятельности, прибыльность торговых операций, прибыльность инвестиционной деятельности.

Для оценки основной деятельности используются следующие показатели:

· прибыльность переменных затрат, показывающая насколько изменится валовая прибыль при изменении переменных затрат на 1 рубль;

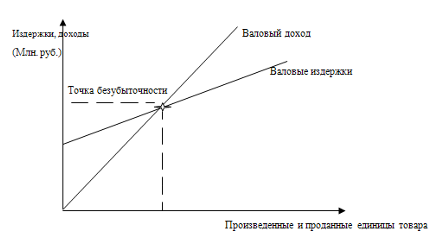

· прибыльность постоянных затрат, иллюстрирующая степень отдаления предприятия от точки безубыточности;

· прибыльность всех затрат, показывающая сколько прибыли от основной деятельности приходится на 1 рубль текущих затрат;

· прибыльность продаж, показывающая долю прибыли от основной деятельности в выручке от реализации (без НДС);

· показатели прибыльности инвестиционной деятельности, оценивающие эффективность использования свободных денежных средств в долгосрочных и краткосрочных финансовых вложениях (депозиты, акции и иные ценные бумаги), а также эффективность хранения средств в валюте;

· коммерческая маржа, показывающая долю валового дохода (общая сумма наценки на товары) в товарообороте предприятия;

· торговая наценка, рассчитываемая как отношение валового дохода к покупной стоимости товаров;

5. Показатели оборачиваемости.

Анализ оборачиваемости включает:

· анализ оборачиваемости текущих активов;

· анализ оборачиваемости текущих пассивов;

· анализ «чистого цикла».

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими «оборота» по классической формуле «деньги – товар – деньги».

Рассчитываются следующие показатели:

· оборачиваемость, показывающая сколько раз за период «обернулся» рассматриваемый вид актива; база для расчета оборачиваемости для каждого элемента текущих активов может быть разная: для дебиторской задолженности - выручка от реализации, для товаров - покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции;

· период оборота, показывающий какова продолжительность одного оборота актива в днях.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств, составляет «затратный цикл» предприятия.

Сумма периодов оборота текущих пассивов составляет «кредитный цикл» предприятия.

Разность между «затратным циклом» и «кредитным циклом» составляет «чистый цикл».

«Чистый цикл» - важнейший показатель, характеризующий финансовую организацию основного производственного процесса.

Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты).

Отрицательное значение «чистого цикла» может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

6. Показатели рентабельности.

Рентабельность всего капитала показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала.

Аналогично интерпретируется и рассчитывается рентабельность уставного капитала.

Для анализа эффективности привлечения заемных средств используется «эффект рычага», заключающийся в следующем. Предприятие, использующее заемные средства, увеличивает либо уменьшает рентабельность всего капитала в зависимости от величины средней стоимости заемного капитала (средней процентной ставки) и размера «финансового рычага». Разность между рентабельностью собственного капитала и рентабельностью всего капитала и составляет «эффект рычага».

7. Инвестиционная привлекательность.

Инвестиционная привлекательность может быть оценена следующей группой показателей:

· коэффициентом доходности по акциям, позволяющим измерять прибыльность на вложенный капитал;

· коэффициентом доходности по активам, измеряющим прибыльность по использованным активам;

· коэффициентом финансового риска, характеризующим степень надежности предприятия с точки зрения инвестора.

Следующая группа показателей – показатели, характеризующие организационный потенциал предприятия (в том числе научно-технический и маркетинговый).

Научно-исследовательский потенциал предприятия определяется величиной расходов на НИОКР как в целом, так и по ведущим его подразделениям, количеством и размещением исследовательских центров и лабораторий, числом работающих в них исследователей, основными направлениями и приоритетными видами разработок, общим числом патентов, принадлежащих предприятию и их использованием.

Целый ряд показателей характеризует использование информации в процессе производства и управления.

Во-первых, коэффициент использования информации или коэффициент информационной емкости характеризует степень полезности использования поступающей на предприятие информации.

Во-вторых, уровень информационной нагрузки определяется в среднем на одного инженерно-управленческого работника.

В-третьих, уровень патентно-правовой работы определяется показателями количества патентов (лицензий), которыми владеет предприятие, и прибылью от продукции, производимой по этим патентам (лицензиям).

Использование маркетингового потенциала предприятия, очевидно, следует оценивать через показатели прибыли, приходящейся на 1 работника отдела маркетинга, долю административных расходов и долю представительских расходов в общем объеме продаж.

Результативность рекламной деятельности предприятия может оцениваться: по общим расходам на рекламу и по расходам на 1000 рублей отгруженной продукции по всем видам (средствам) рекламы; по коэффициенту эффективности рекламы, определяющему изменение темпов роста (снижения) затрат на рекламу к темпам роста (снижения) объема реализованной продукции, что позволяет выявить зависимость между объемом продаж и рекламной деятельностью; по проценту покупателей, обративших внимание на рекламу.

Последний показатель можно определить только по итогам опросов покупателей.

Важным является определение затрат на сертификацию в общем объеме затрат на производство. Само значение сертификации было показано выше, но важна и количественная оценка этой работы.

Можно проанализировать динамику этого коэффициента в течение определенного периода и сравнить с динамикой изменения объема реализованной продукции, определить, как влияет сертификация на повышение качества и конкурентоспособность продукции и, следовательно, объема продаж.

И, наконец, после производственное обслуживание своей продукции, как неотъемлемую часть обеспечения конкурентоспособности предприятия, можно оценить через такие показатели, как:

· доля затрат на сервисное и гарантийное обслуживание в общем объеме затрат на производство и реализацию продукции;

· коэффициент, характеризующий изменение темпа прироста (снижения) затрат на сервисное и гарантийное обслуживание по отношению к темпу прироста объема реализации продукции.

Четвертая группа показателей характеризует производственно- технологический потенциал предприятия. Следует отметить, что для целей каждого конкретного исследования можно эту группу, как и другие, представить более или менее обширным набором показателей. Мы выделим среди них те, по которым на предприятии обычно составляется отчетность и которые наиболее тесно связаны с оценкой конкурентоспособности предприятия. К ним можно отнести следующие показатели:

· удельный вес сертифицированной продукции в общем объеме реализованной продукции;

· удельный вес продукции, производимой по патентам (лицензиям), в общем объеме реализованной продукции;

· удельный вес рекламаций в общем объеме реализованной продукции;

· фондовооруженность труда;

· электровооруженность труда;

· средний возраст технологического оборудования;

· коэффициент обновления основных фондов;

· удельный вес технологических процессов, выполняемых прогрессивными методами;

· коэффициент охвата деталей стандартизированными технологическими процессами;

· фондоотдача основных фондов;

· интегральный коэффициент использования оборудования;

· интегральный коэффициент использования производственных площадей;

· степень утилизации отходов;

· доля затрат на обеспечение экологических мероприятий предприятия в общих затратах на производство продукции.

И последняя, пятая группа показателей характеризует эффективность использования живого труда. Анализ эффективности труда возможен при наличии, прежде всего, данных о заработной плате и среднесписочной численности работников. Эти показатели позволяют проанализировать взаимосвязи между изменением численности и зарплаты и объемом произведенной продукции, чистой прибылью предприятия. Кроме того, необходимо использовать еще ряд относительных показателей, характеризующих это направление деятельности предприятия. Таким образом, социальный (кадровый) потенциал предприятия можно представить такими показателями, как:

· заработная плата;

· среднесписочная численность работников предприятия;

· среднемесячная зарплата;

· объем произведенной продукции на 1 рубль зарплаты;

· прибыль на 1 рубль зарплаты;

· структура кадров предприятия (удельный вес каждой категории работников в общей среднесписочной численности ППП);

· уровень трудовой дисциплины;

· уровень компьютерной грамотности;

· коэффициент стабильности кадров;

· коэффициент творческой активности кадров;

· общие затраты на вознаграждение изобретателей и рационализаторов.

Следует отметить, что представленная выше совокупность показателей, оценивающая отдельные аспекты конкурентоспособности предприятия, не является абсолютной. В каждом конкретном случае она может быть дополнена другими показателями, характеризующими вновь возникшие резервы или новые требования потребителей.

Номенклатура конкретных показателей конкурентоспособности предприятия должна выбираться из всего их множества, таким образом, чтобы в необходимой и достаточной степени характеризовать эту способность в конкретных условиях потребления.

Исходной информацией для анализа являются данные из стандартизированных форм бухгалтерской отчетности: баланс (форма №1), отчет о финансовых результатах и их использовании (форма №2).

Указанные формы являются документами внешней отчетности предприятия и могут быть доступны для всех групп заинтересованных пользователей. Подготавливаются они, как правило, ежеквартально и тем самым определяют наименьший интервал и частоту анализа.

При необходимости углубления анализа используются данные о структуре затрат (форма №5-з), данные о среднесписочной численности и фонде заработной платы (форма №1-т), отчет о наличии и движении основных средств (форма №11).

Наиболее полным, но, к сожалению малодоступным для внешних экспертов, источником информации для анализа являются внутренние (рабочие) бухгалтерские документы - оборотная ведомость и главная книга. Указанные документы ведутся при любой форме бухгалтерского учета и содержат более детализированную информацию.

На базе рассмотренного материала в первой главе, можно сделать следующие выводы:

1. Конкурентоспособность организации представляет собой способность осуществлять свою деятельность в условиях рыночных отношений и получать прибыль, достаточную для стимулирования работников и научно – технического совершенствования производства.

2. В зависимости от конкретных целей анализа используются различные социально-экономические показатели или их сочетания, которые дают количественную и качественную оценку деятельности предприятия в области обеспечения своей конкурентоспособности.

3. Метод, основанный на теории эффективной конкуренции охватывает все наиболее важные оценки хозяйственной деятельности промышленного предприятия, исключает дублирование отдельных показателей, позволяет быстро и объективно получить картину положения предприятия на отраслевом рынке.

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев