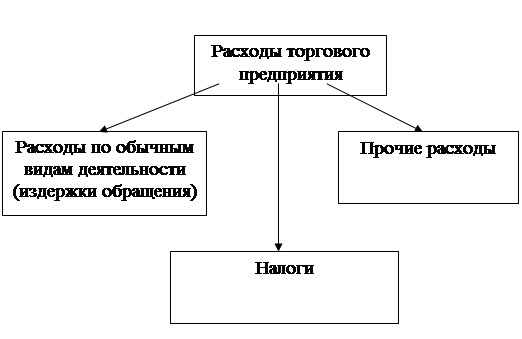

Прочие расходы

Синтетический и аналитический учет расходов

Учет расходов организации по направлением затрат

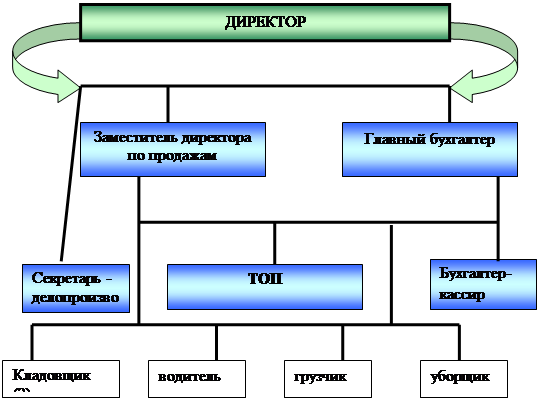

Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

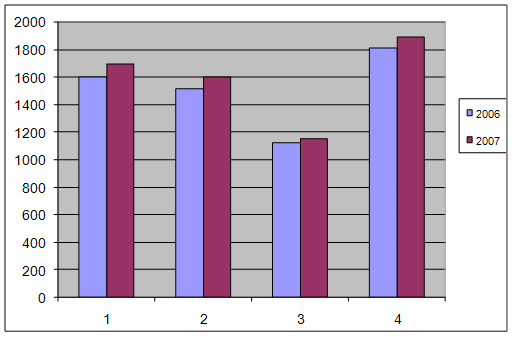

Анализ динамики и структуры затрат на производство продукции

Анализ использования материальных ресурсов

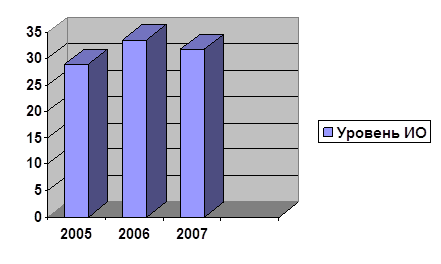

Анализ показателей затрат на рубль товарной продукции

Анализ финансовых результатов деятельности предприятия

Предложения и мероприятия по оптимизации расходов предприятия

Навигация

Прочие расходы

Учет, контроль и анализ расходов предприятия

101842

знака

29

таблиц

7

изображений

2. Прочие расходы

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) учитываются на счетах бухгалтерского учета в зависимости от срока предоставления - на счете 66 Расчеты по краткосрочным кредитам и займам" или на счете 67 "Расчеты по долгосрочным кредитам и займам.

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- прочие операционные расходы.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы дебиторской задолженности, по которым истек срок исковой давности, другие долги, нереальные для взыскания;

- курсовые разницы (отрицательные);

Курсовая разница – разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или на отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

- сумма уценки активов;

- перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий;

- прочие внереализационные доходы.

Чрезвычайные расходы

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

К чрезвычайным расходам относят заработную плату работникам, занятым ликвидацией последствий стихийных бедствии, отчисления единого социального налога с данной заработной платы, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий и другие расходы.

1.2 Нормативно-правовое обеспечение бухгалтерского учета расчетов расходов предприятия

На сегодняшний день основным документом, определяющим порядок учета расходов в целях бухгалтерского учета, является Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 05.06.99 №33н (далее – ПБУ 10/99), а в целях исчисления налога на прибыль – глава 25 «Налог на прибыль организации» Налогового кодекса РФ.

ПБУ 10/99 не относит к расходам организации:

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи;

- выплаты по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.д.

- предварительную оплату материально-производственных запасов и иных ценностей, работ, услуг;

- авансы, задаток в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- погашение кредита, займа, полученных организацией.

В соответствии с п.1. ст.252 НК РФ при определении налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму производственных расходов.

При этом для целей налогообложения расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения только при одновременном соблюдении следующих условий:

- каждая совершенная операция должна быть обеспечена оправдательными документами, подтверждающими обоснованность произведенных расходов и правомерность записей, сделанных на счетах бухгалтерского учета;

каждая запись на счетах бухгалтерского учета или в налоговых регистрах производится на основании первичных учетных документов, которые фиксируют факт совершения той или иной финансовой или хозяйственной операции;

- начисление амортизации по основным средствам или нематериальным активам в бухгалтерском учете производится в соответствии с правилами, установленными Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- начисление налогов, включаемых в себестоимость, осуществляется на основании действующего налогового законодательства, которым определяется объект налогообложения, порядок исчисления налога и источник его уплаты.

В настоящее время система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней. Основные документы, регулирующие бухгалтерский учет расходов, отражены в приложении 1.

Перечень нормативных актов, на основании которых организуется бухгалтерский учет расходов предприятия

| № п/п | Название документа |

| Первый уровень нормативного регулирования | |

| 1 | Гражданский кодекс Российской Федерации |

| 2 | Налоговый кодекс Российской Федерации |

| 3 | Федеральный закон РФ «О бухгалтерском учете» № 129 – ФЗ |

| 4 | Указ Президента РФ «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение |

| Второй уровень нормативного регулирования | |

| 5 | Положение по ведению бухгалтерского учета и отчетности в РФ |

| Третий уровень нормативного регулирования | |

| 6 | План счетов бухгалтерского учета и Инструкция по его применению, утв. Приказом МФ РФ |

| 7 | Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом МФ РФ |

| Четвертый уровень нормативного регулирования | |

| 8 | Учетная политика предприятия |

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

... школ в 18 веке представлена в таблице 1. Таблица 1. Особенности подхода к построению бухгалтерского учета в разных школах Проблемы учета Решение проблем различными школами бухгалтерского учета итальянской французской немецкой англо-американской Цель учета Контроль лиц, участвующих в хозяйственном процессе Эффективность использования ресурсов предприятия Выработка рациональных ...

0 комментариев