Навигация

Пути увеличения выпуска готовой продукции

72223

знака

5

таблиц

1

изображение

3.3 Пути увеличения выпуска готовой продукции

По вопросу совершенствования взаимосвязи управленческого учета на ОАО «Кемеровохлеб»можно предложить следующие меры: необходимо как можно быстрее реагировать на изменения на рынке и поведение конкурентов. Недостатком в поведении данной организации я считаю то, что предложенные работниками отчеты, руководством изучаются не сразу, что в общем оправдано нехваткой времени. Выходом из этой ситуации может являться доклад руководству о сложившихся ситуациях в устной форме на основании письменного отчета. Для того, чтобы сотрудники не теряли времени, ожидая решения руководства, лучше всего сделать собрание на котором эти вопросы сразу же обсуждались и работник имел представление как ему следует поступать и какие меры следует принять первоначально. Также руководству следует избегать постановки перед работником задач, которые могут быть неправильно поняты. То есть задачи нужно ставить четко, чтобы работники понимали, что должно быть итогом их деятельности. Руководитель должен сам четко представлять, для чего нужно принимать определенные решения, каков должен быть результат.

Очень выгодно использовать релевантный подход в управлении, когда руководитель может оценить возможные варианты решения проблем. Бухгалтер должен обеспечить руководителя всей необходимой информацией. Должны предоставляться фактические (исторические) данные, хотя они сами по себе не являются релевантными, они не будут полезны при выработке решения и могут вообще не рассматриваться при обсуждении альтернатив. Прошлые данные о затратах тем не менее необходимы, как основная база для прогнозирования величины и поведения будущих затрат.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения.

Также для принятия управленческих решений необходимо знать какие цели преследует организация, и каким видит конечный результат. Для решения этих проблем целесообразно составление планов – действий, которые должны быть выполнены в будущем. Планирование включает в себя разработку бюджетов по структурным подразделениям или функциональным сферам организации. Для такой организации как ОАО «Кемеровохлеб»наиболее выгодно составлять бюджеты на один, следующий год. Создание финансовых планов поможет спрогнозировать и разработать предполагаемые финансовые операции которые необходимо совершить для достижения конечной цели. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных, принятых в документе. Бюджет может не содержать одновременно и доходы и расходы, нет необходимости, чтобы они были сбалансированы.

Подготовку бюджета необходимо начинать с ясно сформулированного его названия или заголовка и указания периода времени, для которого он составляется. Всегда необходимо следовать основному правилу – информация, содержащаяся в бюджете, должна быть предельно точной, определенной и значащей для ее получателя, на сколько возможно.

В конце периода фактические данные необходимо сравнивать с бюджетными для анализа и оценки текущей деятельности. В этот период выясняется насколько выполнен план, где были допущены ошибки. Что нужно в следующий раз учесть, чтобы добиться желаемого результата. Я считаю, что для данного предприятия необходимо составлять бюджет продаж. Прогноз объема продаж является отправной точкой и наиболее критическим моментом всего процесса подготовки бюджета. Бюджет продаж должен составляться на основе данных, согласованных с высшим руководством. Этот план должен быть реальным. Должна иметься реальная возможность достичь запланированного уровня. Так как ОАО «Кемеровохлеб» занимается производством собственной продукции, то также необходимо спланировать бюджет по закупкам сырья и материалов. В котором должно быть определено сроки закупки, виды и количество, которые необходимо приобрести для удовлетворения производственных планов. Бюджет закупки материалов должен быть согласован с бюджетом продаж. Так как организации необходимы средства не только для ведения своей деятельности, но и для удовлетворения собственных нужд, необходимо составить бюджет административных расходов, который представлял бы собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с основной деятельностью организации.

Для того, чтобы планировать операции на предприятии (покупка сырья, материалов, основных средств) необходимо планировать движение денежных. Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о порядке сбора средств по счетам к получению.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки. Первая цель показывает роль этого бюджета во всем цикле подготовки общего бюджета, вторая отражает значимость его как инструмента управления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег бизнес не может функционировать.

При подготовке бюджета денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени совершения хозяйственных операций, что является обязательным принципом составления хозяйственных операций, что является обязательным принципом составления финансовой отчетности. На основании прошлого опыта и суждении руководства о текущей ситуации определяется ожидаемый порядок поступления денежных средств от продажи в кредит, предусматривающий возможно и не поступление денег или создание резерва по сомнительным долгам.

Необходимо учитывать и политику платежей и выплат самой компании по приобретению материальных ценностей, оплаты затрат труда и других расходов.

Таким образом, могут быть запланированы периоды наибольшего или наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств, означало бы, что средства не были использованы с наибольшей возможной эффективностью. Низкий уровень стал бы указывать на то, что предприятие не в состоянии расплатиться по своим текущим обязательствам. Поэтому необходимо тщательное планирование денежных средств.

Разработка новой системы учетно-отчетной информации должна предусматривать в своем составе элементы нормирования и планирования Они создают возможность решить второй аспект проблемы — расширить регулирующую функцию учета, обеспечить необходимую связь между производственными, технологическими и экономическими службами предприятия, выполняющими планирование, контроль, диспетчеризацию и другие подобные работы. Включая в систему учета плановые и нормативные данные, в ходе обработки информации можно проводить анализ экономических показателей, оценку и характеристику результатов деятельности отдельных коллективов, прогнозирование тенденций этих показателей и направлений развития производства

Построение интегрированной системы и ее конкретной модели должно повторять технологические процессы производства, их последовательность, очередность, целенаправленность связи. Исходя из специфики предприятия при создании интегрированной системы за базу должны быть взяты объекты учета производства, что позволит не только интегрировать плановую, нормативную и учетную информацию о движении ресурсов по ходу изготовления продукции, но и провести алгоритмизацию операции учета и контроля с выявлением отклонении от запланированного как по натурально-вещественной форме продукции, так и по затратам на производство этой же продукции

Данные, не относящиеся непосредственно к учету, привлеченные в состав информационной модели, расширяют границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Тем самым увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений. В настоящее время сферы воздействия управленческого и финансового учета разграничены и определяются объектами и методологией планирования объема и номенклатуры производства и затрат на производство товарной продукции

Расширение зоны обслуживания информацией разных служб предприятия и, в первую очередь технологических, требует изменения методологии учета, его содержания и согласованности с механизмом внутреннего взаимодействия подразделений.

Выводы и предложения

На российских предприятиях учет еще не нашел широкого распространения. Управленческий учет является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Оценить по достоинству аналитические возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.

В целом порядок учета готовой продукции ОАО «Кемеровохлеб»соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных ведомостях) и подтверждены данными инвентаризации.

Основными недостатками учета выпуска и готовой продукции в ОАО «Кемеровохлеб» являются следующие моменты:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением бухгалтерских работников.

4. Но самым существенным недостатком работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Основным недостатком работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие системы внутреннего контроля по учету выпуска продукции. Поэтому в работе была предложена программа системы внутреннего контроля на предприятии по учету выпуска и продажи готовой продукции.

Внутренний контроль организации бухгалтерского учета выпуска и продукции должен проводиться по направлениям:

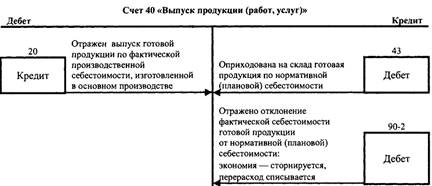

- изучение учетной политики в части использования счета 40 "Выпуск продукции (работ, услуг)";

- осуществление арифметической проверки расчетов отклонений фактической производственной себестоимости, выпущенной из производства продукции, от нормативной (плановой) себестоимости;

- проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 "Продажи" на основании первичных документов и т.д.

В качестве основного резерва повышения прибыльности производства готовой продукции ОАО «Кемеровохлеб» можно выделить внедрение новых, более прогрессивных мощностей, либо модернизация существующих производственных мощностей. Именно это позволит предприятию повысить производительность труда, снизить непроизводительные затраты, ввести режим экономии, а, следовательно, и снизить себестоимость производимой продукции за счет более экономичного использования сырья и повысить качество производимой продукции.

Все это позволит предприятию не только увеличить объем производства и реализации продукции, но и сохранить позиции на местном рынке производства хлебобулочных изделий, что обеспечит стабильное развитие предприятия.

В целом предлагаемые мероприятия по совершенствованию учета выпуска и продаж готовой продукции, а также мероприятия по увеличению данных показателей позволят значительно повысить эффективность деятельности данного предприятия.

На данном предприятии возможно дальнейшее внедрение элементов управленческого учета. Одним из таких элементов является учет затрат по центрам ответственности. Целесообразно внедрить на предприятии учет по центрам прибыли, что позволит выявить наиболее рентабельные услуги, предоставляемые предприятием, и, соответственно низкорентабельные. Таким образом, руководство предприятием будет иметь возможность анализировать эффективность каждой отдельной предоставляемой предприятием услуги.

Список использованной литературы

1. Федеральный Закон РФ «О бухгалтерском учете» от 21.11.96 №129-ФЗ

2. Федеральный закон от 21.07.1997г №119-ФЗ

3. Федерального закона от 22.07.2008 N 158-ФЗ

4. Новый план счетов бухгалтерского учета [Текст]: Утвержден Приказом Минфина РФ от 31.10.2000 № 94н - М.: ТК Велби, изд-во Проспект, 2008. - 128 с.

5. Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: постановление Госкомстата РФ: 18.08.1998 N 88 (ред. от 03.05.2008).

6. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата РФ: 30.10.1997 N 71а (ред. от 21.01.2003).

7. ПБУ «Учет материально-производственных запасов» (ПБУ 5/01).

8. Акилова Е.В. Учет готовой продукции / Е.В. Акилова // Современный бухучет. 2006. - №2. - С. 29-34.

9. Бабаев Ю.А. Теория бухгалтерского учета: учеб. для студ. вузов / Ю. А. Бабаев. - 3-е изд., перераб. и доп. - М.: Проспект, 2006. - 256 с.

10. Беляева Н.А. Теория и практика учета / Н.А. Беляева // Современный бухучет. - 2005. - № 12. - С. 27-30.

11. Врублевский Н.Д. Учет выпуска и продаж продукции в промышленности / Врублевский И.М. - М.: Бухгалтерский учет, 2002. - 96 с.

12. Глушков И.Е. Бухучет на современном предприятии: пособие по бух. учету / И.Е. Глушков. - М.: КНОРУС; Новосибирск.: ЭКОР-КНИГА, 2002. - 808 с.

13. Кондраков Н.П. Бухгалтерский учет:учеб. пособие / Н.П. Кондраков - М.: ИНФРА-М, 2008. - 717 с.

14. Поленова С.Н. Учет готовой продукции: оценка, выпуск из производства, продажа/ С.Н. Поленова // Все для бухгалтера. 2007. - №23. С. 12-16.

15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М., Финансы и статистика, 2005. – С.226

Похожие работы

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. 2. Учет выпуска готовой продукции и ее реализации в организации 2.1 Особенности учета выпуска продукции В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев