Навигация

Учет выпуска готовой продукции

72223

знака

5

таблиц

1

изображение

1.2 Учет выпуска готовой продукции

Выделяют два метода учета: по плановой себестоимости и по фактической себестоимости.

Учет выпуска готовой продукции по плановой себестоимости

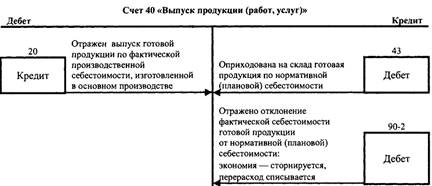

Рассмотрим учет выпуска готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции, работ, услуг».

Счет 43 «Готовая продукция» имеет два субсчета: 43.1 «Готовая продукция по плановой себестоимости»; 43.2 «Отклонения плановой себестоимости готовой продукции от фактической себестоимости».

Рассмотрение проведем на следующем примере: На предприятии, выпускающем большой ассортимент готовой продукции, сложилась следующая ситуация:

Остаток готовой продукции в местах хранения на начало отчетного периода, исчисленный в суммах плановой себестоимости, составляет 3 000 000 рублей (дебетовое сальдо счета 43.1 на начало отчетного периода)

Отклонение плановой себестоимости от фактической себестоимости в части остатка готовой продукции на начало отчетного периода составляет 100 000 рублей (дебетовое сальдо счета 43.2 на начало периода). Данная величина отклонения говорит о перерасходе фактического производства относительно плановых показателей.

Выпуск готовой продукции, исчисленный в плановой себестоимости, составляет 12 000 000 рублей за отчетный период (кредитовый оборот счета 40 за отчетный период)

Плановая себестоимость реализованной продукции за отчетный период составляет 13 000 000 рублей (кредитовый оборот счета 43.1 в корреспонденции со счетом 90.2 «Себестоимость продаж»).

По данным производства, фактическая себестоимость выпущенной продукции за отчетный период составляет 11 500 000 (дебетовый оборот счета 40 за отчетный период).

Величина отклонения плановой себестоимости от фактической себестоимости за отчетный период составляет: 11 500 000 – 12 000 000 = -500 000 рублей (кредитовое сальдо счета 40 после отражения фактической себестоимости). Данная величина отклонения говорит об экономии производственных расходов.

Рассчитаем коэффициент отклонения, определяющий величину суммы отклонения, приходящуюся на рубль плановой себестоимости остатков и выпуска готовой продукции.

К (отклонения) = (СН 43.2+СК 40)/(СНД 43.1+КО 40).

СН 43.2 – сальдо счета 43.2 на начало отчетного периода;

СК 40 – сальдо счет 40 после отражения в учете фактической себестоимости выпущенной продукции;

СНД 43.1 – дебетовое сальдо счета 43.1 на начало отчетного периода;

КО 40 – кредитовый оборот счета 40 за отчетный период.

Таким образом:

К (отклонения) = (100 000 + (-500 000) )/ (3 000 000 + 12 000 000) = -0.027.

Рассчитаем величину отклонения, приходящуюся на реализованную продукцию, т.е. сумму отклонения, которая должна быть отражена на счет 90.2. Исходя из проведенных расчетов, на рубль плановой себестоимости готовой продукции приходится 0.027 рубля отклонений. Знак минус говорит о факте экономии фактических производственных расходов по отношению к плановым расходам.

В (отклонения) = С (реализации)*К (отклонения).

С (реализации) – плановая себестоимость реализованной продукции за отчетный период

К (отклонения) – коэффициент отклонения.

Таким образом:

В (отклонения) = 13 000 000 * -0.027 = -351 000 рублей. Знак минус означает экономию (кредитовое сальдо счета 43.2 после закрытия счета 40).

Фактическая себестоимость реализованной за отчетный период продукции составляет:

13 000 000 рублей – 351 000 рублей = 12 649 000 рублей.

Величина отклонения, приходящаяся на остаток готовой продукции, на конец отчетного периода составляет:

400 000 – 351 000 = 69 000 рублей. Данная сумма является кредитовым сальдо счета 43.2 на конец отчетного периода после отражения всех вышеперечисленных операций.

Фактическая себестоимость готовой продукции на конец отчетного периода в местах хранения составит:

3 000 000 + 12 000 000 – 13 000 000 – 69 000 = 1 931 000 рублей.

Бухгалтерский проводки, отражающие данную ситуацию представлены в таблице №1.

Таблица №1

Бухгалтерские проводки

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43.01 | 40 | Отражен выпуск готовой продукции по плановой себестоимости | 12 000 000 (плановая себестоимость) | Акт выпуска готовой продукции |

| 90.2 | 43.01 | Плановая себестоимость реализованной продукции. Проводка делается при отражении факта реализации. | 13 000 000 (плановая себестоимость) | Товарная накладная (форма № ТОРГ-12) |

| 40 | 20 | Отражена фактическая себестоимость выпущенной продукции | 11 500 000 (фактическая себестоимость) | Калькуляция себестоимости |

| 43.02 | 40 | Корректируем себестоимость выпущенной продукции | -500 000 (отклонение) | Бухгалтерская справка-расчет |

| 90.2 | 43.02 | Корректируем себестоимость реализации продукции на рассчитанную величину отклонения | -351 000 (отклонение) |

Учет выпуска готовой продукции по фактической себестоимости

При учете выпуска готовой продукции по фактической себестоимости необходимо при отражении, в проводках, указать статьи и элементы затрат, составляющие себестоимость продукции. При учете по фактической производственной себестоимости указываются как прямые производственные расходы (материальные, зарплата работников производства, амортизация производственных ОС и т.п.) так и косвенные расходы (общепроизводственные и общехозяйственные расходы). Существует методика, при которой в калькуляции себестоимости отражаются только прямые производственные расходы (сокращенная производственная себестоимость). Данная методика несколько облегчает учет выпуска готовой продукции. Счет 43 «Готовая продукция» при учете готовой продукции по фактической себестоимости подразделять на субсчета не требуется. Ниже приведены бухгалтерские проводки, отражающие выпуск готовой продукции по фактической себестоимости.

ДТ43 КТ 20 - Проводки, отражающие выпуск готовой продукции основного производства. В аналитике счета 20 указывается постатейный состав затрат, вошедший в себестоимость

ДТ43 КТ 23 Проводки, отражающие выпуск готовой продукции вспомогательных производств. В аналитике счета 23 указывается постатейный состав затрат, вошедший в себестоимость

ДТ43 КТ 29 Проводки, отражающие выпуск готовой продукции обслуживающих производств и хозяйств. В аналитике счета 29 указывается постатейный состав затрат, вошедший в себестоимость.

Список счетов, участвующих в бухгалтерских проводках:

20 - Основное производство

40 - Выпуск продукции (работ, услуг)

23 - Вспомогательные производства

29 - Обслуживающие производства и хозяйства 43 - Готовая продукция

43.01 - Готовая продукция по плановой себестоимости

43.02 - Отклонения плановой себестоимости от фактической себестоимости

90 - Продажи

90.2 - Себестоимость продаж

1.3 Учет производственных затрат и методы калькулирования себестоимости

В данной главе рассмотрены особенности учета производственных затрат и основные методы калькулирования себестоимости выпускаемой продукции (работ, услуг), применяемые в российской и зарубежной практике. Кроме этого, в разделе определены правила классификации статей и элементов затрат, приведены примеры бухгалтерских проводок и бланки форм первичных документов.

В Российской Федерации порядок учета производственных затрат и калькулирования себестоимости готовой продукции определяются в ПБУ 10/99 «Расходы организации», ПБУ 5/01 «Учет материально-производственных запасов» и в главе 25 НК РФ «Налог на прибыль».

Однако, ПБУ 10/99 «Расходы организации» содержит лишь самую широкую группировку расходов, подразделяя их на расходы по обычным видам деятельности и прочие расходы. При формировании расходов по обычным видам деятельности, согласно п.8, должна быть обеспечена их группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

ПБУ 5/01 «Учет материально-производственных запасов» ограничивается определением готовой продукции (п.2), а также в п. 7 данного документа установлено, что фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Также, согласно разъяснениям Минфина РФ в письме от 15 октября 2001 г. № 16-00-14/464, организация производственного учета является внутренним делом хозяйствующего субъекта. Администрация предприятия в условиях рыночной экономики должна самостоятельно принимать решение, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Более подробно требования к группировке расходов в организации определены в главе 25 НК РФ «Налог на прибыль». В этой главе определяется состав затрат, включаемых в себестоимость производимой продукции (работ, оказываемых услуг), для целей налогообложения.

Определим основные задачи бухгалтерского учета производственных затрат:

- своевременное отражение в учете расходов, понесенных организацией;

- корректная классификация затрат в соответствии с принятыми в организации классификаторами статей и элементов затрат, видов деятельности, заказов, процессов и т.п. классификаторами;

- контроль за расходованием материальных, трудовых и прочих ресурсов;

- формирование фактической себестоимости выпускаемой продукции (работ, оказываемых услуг) ;

- формирование финансовых результатов деятельности организации с разбивкой по видам деятельности и если необходимо по подразделениям, видам выпускаемой продукции (работ, оказываемых услуг) и другими, принятыми в организации, объектами учета;

- формирование бухгалтерской и налоговой отчетности, расчет налогов;

- формирование данных, необходимых для оценки продуктивности, прибыльности и других аналогичных показателей эффективности деятельности организации.

Для учета затрат, возникающих в процессе производственной деятельности предприятия, предусмотрены счета учета затрат на производство бухгалтерского плана счетов.

Организация аналитического и синтетического учета производственных затрат основного, вспомогательного и обслуживающего производств (счета 20, 23, 29 соответственно) зависит от технологии производства, применяемого метода калькулирования себестоимости и технических возможностей используемого программного обеспечения. Как правило, этот учет рекомендуют вести в разрезе:

видов деятельности (видов выпускаемой продукции, технологических процессов, заказов и т.п.);

подразделений (участков, цехов и т.п.);

статей и элементов затрат.

Аналитический учет общепроизводственных и общехозяйственных расходов (счета 25, 26 соответственно) ведется в разрезе:

подразделений (участков, цехов и т.п.);

статей и элементов затрат.

Далее, ознакомимся с основными методами учета затрат и калькулирования себестоимости и попытаемся определить принципиальные различия этих методов.

Основные требования к учету затрат и калькуляции себестоимости задаются технологией производства и объектами производства. Технология производства определяет производственные процессы (технологические операции), точки возникновения затрат (участки, цеха и т.п.), периодичность выпуска готовых изделий, оказания услуг, выполнения работ (производственный цикл) и прочие важные параметры. Таким образом, технология производства напрямую влияет на порядок группировки и степень детализации статей и элементов затрат в бухгалтерском учете. Среди существующих методик принципиально разные подходы к группировке затрат применяются в попроцессном и позаказном методах учета затрат и калькуляции себестоимости. Попроцессный метод учета затрат предлагает группировку затрат по технологическим процессам или участкам, а при позаказном методе учета затраты группируются по заказам (договорам с заказчиками на выполнение работ или поставку продукции). Отдельно можно выделить Activity Based Costing (АВС) – метод учета затрат и калькуляции себестоимости активно используемый в зарубежных компаниях. В данном методе используется принципиально другой подход к группировке производственных затрат и калькуляции себестоимости.

В процессе производства можно выделить затраты, не зависящие от объемов производства (постоянные затраты), зависящие от объемов производства (переменные затраты) и смешанные затраты. В результате возникают разные подходы к порядку распределения постоянных производственных затрат между периодами, для которых рассчитывается себестоимость. Эта разница в подходах к распределению постоянных затрат отражена в расчете себестоимости методом полных затрат - Absorption Costing и методом прямых затрат - Direct Costing.

Еще одним важным критерием, влияющим на методику калькулирования себестоимости, является степень неизменности (стабильности) технологии производства. При редко изменяющихся, устоявшихся технологических процессах для расчета себестоимости можно применять нормативный метод калькулирования себестоимости - Standard Costing. В своей основе он содержит нормативные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции (работ, услуг). Таким образом, текущий выпуск готовой продукции (выполнение работ, оказание услуг) отражается в учете по плановой (нормативной) себестоимости и отдельно учитываются отклонения от норм, которые показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Фактическая себестоимость рассчитывается по данным отклонений и нормативной себестоимости. К плюсам данного метода относят:

возможность контроля затрат в точках их возникновения (на участках) путем разработки нормативных калькуляций по изделиям и технологическим участкам и сопоставления фактических значений с нормативными;

возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных;

возможность оперативного принятия мер в ходе производственного процесса, а не в конце отчетного периода.

К сожалению, в реальной жизни, когда идет постоянное усовершенствование технологий, когда закупочные цены на материальные ресурсы регулярно изменяются, эффективность использования этого метода зависит от степени автоматизации и согласованности всех служб и подразделений предприятия. Иначе процесс изменения нормативных калькуляций затягивается, что приводит к увеличению отклонений фактической себестоимости от нормативной, что неприемлемо при современных требованиях к управлению производством.

Не менее важной задачей в учете производственных затрат является формирование классификаторов статей и элементов затрат которые должны соответствовать всем требованиям, предъявляемым к учету со стороны собственника, менеджмента, внешних проверяющих органов.

Похожие работы

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. 2. Учет выпуска готовой продукции и ее реализации в организации 2.1 Особенности учета выпуска продукции В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев