Навигация

Расчет стоимости ОАО «Дальневосточный банк» методом ДДП

50378

знаков

18

таблиц

5

изображений

2.2 Расчет стоимости ОАО «Дальневосточный банк» методом ДДП

Для расчета стоимости ОАО «Дальневосточный банк» представим данные в форме Таблицы 2.

Таблица 2 - Результаты финансово-хозяйственной деятельности ОАО «Дальневосточный банк» за 2005-2008гг. (млн.долл.)

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Оборотные средства | 3 635 224 | 4 628 038 | 10 226 160 | 20 806 683 |

| Основные средства | 394 841 | 445 279 | 1 145 963 | 1 883 220 |

| Краткосрочная задолженность | 1 100 000 | 1 500 000 | 3 500 | 8 800 |

| Долгосрочная задолженность | 1 160 481 | 1 590 718 | 3 505 626 | 8 802 345 |

| Суммарная задолженность | 2 260 481 | 3 090 718 | 7 705 626 | 16 802 345 |

| Чистая прибыль | 71 764 | 80 325 | 165 154 | 342 393 |

| Кап.вложения | 231 145 | 486 184 | 127 697 | 892 610 |

| Амортизация | 47 046 | 85 565 | 52 105 | 90 160 |

| Выручка | 386 385 | 463 977 | 792 255 | 920 120 |

На основании данных таблицы 2 спрогнозируем основные показатели необходимые для построения денежных потоков банка на 2009-2013гг.

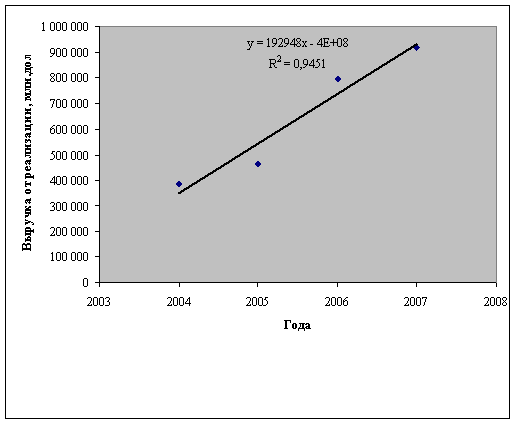

Прогноз выручки ОАО «Дальневосточный банк». На основании данных о выручке за предыдущие 5 лет, построим уравнение тренда (рисунок 1).

Рисунок 1 – График тренда выручки

На основании полученного уравнения у=192948х-4Е+08 спрогнозируем выручку на 2009-2013гг.:

2009г. – 192948*5-4Е+08= 964 744 млн.долл.

2010г. – 192948*6-4Е+08= 1 157 692 млн.долл.

2011г. – 192948*7-4Е+08= 1 350 640 млн.долл.

2012г. – 192948*8-4Е+08= 1 543 588 млн.долл.

2013г. – 192948*9-4Е+08= 1 736 484 млн.долл.

Прогноз чистой прибыли ОАО «Дальневосточный банк». Рассчитаем коэффициент рентабельности банка, представив данные таблицей 3.

Таблица 3 – Рентабельность ОАО «Дальневосточный банк»

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка, млн.долларов | 386 385 | 463 977 | 792 255 | 920 120 |

| Чистая прибыль, млн.долл. | 71 764 | 80 325 | 165 154 | 342 393 |

| Рентабельность продаж, % | 18,5 | 17,3 | 20,8 | 37,2 |

Показатель рентабельности по чистой прибыли ОАО «Дальневосточный банк» за период 2005-2008гг. варьирует на уровне 17,3-37,2%. Разброс значений существенный, и имеется явная тенденция увеличения рентабельности. Это происходит по причине того, что у банка несущественная долговая нагрузка. Поэтому мы считаем, что в ближайшие годы она не превысит средний показатель 23%. Далее в расчетах будет использоваться показатель рентабельности 23%.

На основании прогнозной выручки банка и уровня рентабельности, спрогнозируем чистую прибыль ОАО «ДВБ» на 2009-2013гг. (таблица 4).

Таблица 4 – Прогноз чистой прибыли ОАО «ДВБ»

| Параметры оценки | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 964 744 | 1 157 692 | 1 350 640 | 1 543 588 | 1 736 484 |

| Прогнозная ЧП, млн.долл. (ПрВ*Рент%) | 221 891 | 266 269 | 310 647 | 355 025 | 399 391 |

Прогноз оборотных средств. Для расчета прогнозного значения оборотных средств рассчитаем коэффициент оборачиваемости оборотных активов (таблица 5).

Таблица 5 – Коэффициенты оборачиваемости оборотных средств ОАО «ДВБ»

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| Выручка, млн.долл. | 386 385 | 463 977 | 792 255 | 920 120 |

| Оборотные активы | 3 635 224 | 4 628 038 | 10 226 160 | 20 806 683 |

| Коэффициент оборач., оборотов | 0,1 | 0,1 | 0,07 | 0,04 |

На основании рассчитанных коэффициентов оборачиваемости определим средний уровень оборачиваемости активов за 4 года. Он будет равен 0,3 оборотов. Учитывая прогнозное значение выручки и средний уровень оборачиваемости оборотных активов, определим прогнозное значение оборотных средств на 2009-2013гг. (таблица 6).

Таблица 6 – Прогноз оборотных активов ОАО «ДВБ»

| Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 964 744 | 1 157 692 | 1 350 640 | 1 543 588 | 1 736 484 |

| Прогнозное значение обор.активов | 3 215 813 | 9 859 973 | 4 502 133 | 5 145 293 | 5 788 280 |

Прогнозирование задолженности предприятия. Задолженность предприятия состоит из долгосрочной и краткосрочной задолженности. Прогнозное значение долгосрочных заимствований можно рассчитать как долю в выручке компании (таблица 7).

Таблица 7 – Доля долгосрочной задолженности в выручке ОАО «ДВБ»

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка, млн.долл. | 386 385 | 463 977 | 792 255 | 920 120 |

| Долг.задолженность | 1 160 481 | 1 590 718 | 3 505 626 | 8 802 345 |

| Доля долгосрочной задолженности в выручке,% | 300 | 127 | 22 | 956 |

Как следует из таблицы 7, за исследуемый период долг компании в среднем находится на уровне 351% от выручки. При этом велика существует долгосрочная задолженность, что связано с выпуском облигаций в 2007-2008гг. Соответственно, банк будет погашать свою задолженность в самое ближайшее время. В дальнейшем долгосрочная задолженность, по предположению автора, будет находиться на уровне 2-х последних лет, т.е. – 490% от выручки.

На основании данного предположения рассчитаем объем прогнозной долгосрочной задолженности (таблица 8).

Таблица 8 – Прогноз долгосрочной задолженности

| Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 964 744 | 1 157 692 | 1 350 640 | 1 543 588 | 1 736 484 |

| Прогнозное значение долгосрочной задолженности | 4 727 245 | 5 672 690 | 6 618 136 | 7 563 581 | 8 808 771 |

На основе прогноза краткосрочной задолженности банка лежит расчет коэффициента покрытия, значения которого по годам были следующие (таблица 9).

Таблица 9 – Коэффициент покрытия для ОАО «ДВБ»

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Оборотные активы | 3 635 224 | 4 628 038 | 10 226 160 | 20 806 683 |

| Краткосрочная задолженность | 1 100 000 | 1 500 000 | 3 500 | 8 800 |

| Коэффициент покрытия | 3,3 | 3,08 | 2921 | 2364 |

Из таблицы 9 следует, что средний уровень покрытия краткосрочной задолженности составляет 1320. Принимая во внимание прогнозное значение оборотных активов предприятия, спрогнозируем величину краткосрочной задолженности (таблица 10).

Таблица 10 – Прогноз краткосрочной задолженности

| Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозные оборотные средства, млн.долл. | 3 215 813 | 9 859 973 | 4 502 133 | 5 145 293 | 5 788 280 |

| Прогнозные значения краткосрочной задолженности | 2 436 | 7469 | 3470 | 3897 | 4385 |

Принимая во внимание прогнозные значения долгосрочной и краткосрочной задолженности, рассчитаем прогноз общей задолженности банка на 2009-2013 гг.

Таблица 11 – Прогноз общей задолженности, млн. долл.

| Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозные значения краткосрочной задолженности | 2 436 | 7469 | 3470 | 3897 | 4385 |

| Прогнозное значение долг. задолженности | 4 727 245 | 5 672 690 | 6 618 136 | 7 563 581 | 8 808 771 |

| Прогноз общей задолженности | 4 629 681 | 5 680 159 | 6 621 606 | 7 567 478 | 8 813 156 |

Прогноз капитальных вложений и амортизация. Объем капитальных вложений банка за 2009-2012 гг. определим следующим образом. Ранее капитальные вложения составляли 56%

Таблица 12 – Изменение капитальных вложений и ОС ОАО «ДВБ» (млн.долл.)

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| ОС | 394 841 | 445 279 | 1 145 963 | 1 883 220 |

| Кап.вложения | 231 145 | 486 184 | 127 697 | 892 610 |

| Доля кап.вложений в ОС,% | 58 | 109 | 11 | 47 |

Таким образом, прогноз капитальных вложений строился с учетом изменения доли капитальных вложений в основные средства.

Средний объем амортизационных отчислений за период 2005-2008гг. составляет от стоимости основных средств (таблица 13).

Таблица 13 – Изменение амортизации и ОС ОАО «ДВБ» (млн.долл.)

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Основные средства | 394 841 | 445 279 | 1 145 963 | 1 883 220 |

| Амортизация | 47 046 | 85 565 | 52 105 | 90 160 |

| Доля амортизации в ОС,% | 12 | 19 | 4,5 | 4,8 |

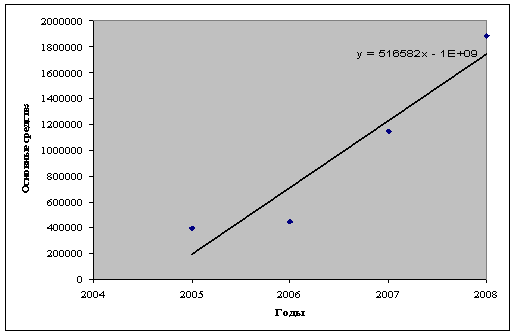

График тренда ОС представлен на рисунке 2.

Рисунок 2 – График тренда ОС

Скорее всего, изменений основных фондов не произойдет. Поэтому можно использовать соотношение при расчете прогнозных значений суммы амортизационных отчислений

Исходя из полученных данных, нами были спрогнозированы капитальные вложения и амортизационные отчисления банка (таблица 14).

Таблица 14 – Прогноз кап.вложений и амортизационных вычислений, млн. долл. ОАО «ДВБ»

| Показатели | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Основные средства | 394 841 | 445 279 | 1 145 963 | 1 883 220 | 394 841 |

| Прогнозные значения капитальных вложений | 187 147 | 209 281 | 538 602 | 885 113 | 185 575 |

| Прогнозные значения амортизации | 19 742 | 2 264 | 57 299 | 94 161 | 19 742 |

С учетом полученных данных мы можем спрогнозировать денежный поток на интересующий нас период 2009-2013гг. (таблица 15).

Таблица 15 – Денежные потоки ОАО «ДВБ» на 2009-2013гг.

| Прогнозные значения | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Изменение оборотных средств | - 17 590 870 | - 10 846 710 | - 16 304 550 | - 16 661 390 | - 15 018 403 |

| Капитальные вложения | 187 147 | 209 281 | 538 602 | 885 113 | 185 575 |

| Амортизация | 19 742 | 2 264 | 57 299 | 94 161 | 19 742 |

| ЧП | 221 891 | 266 269 | 310 647 | 355 025 | 399 391 |

| Изм-е сумм-ой задолженности | - 12 172 664 | - 6 492 505 | 129 101 | 7 438 377 | 1 374 779 |

| Денежный поток | - 19 540 648 | - 11 676 303 | - 16 527 551 | - 9 978 460 | - 3 799 466 |

Для оценки стоимости банка методом ДДМ следует провести дисконтирование денежного потока, для этого необходимо определить ставку дисконтирования. В основе определения ставки будет лежать модель САРМ (5).

Ri= Rf+b (Rm-Rf) (5)

Под доходностью безрисковых активов будем понимать средний уровень доходности по российским еврооблигациям – 6,5%.

Для определения средней рыночной доходности рассчитаем среднее значение рыночного индекса РТС на 1 сентября 2009г. Величина средней доходности за период составляет 19%.

Коэффициент банка будет равен 0,85%.

На основании имеющихся значений определим коэффициент.

Ri= 6,5% + 0,85% (19%-6,5%)=18 %

Будущую стоимость банка рассчитаем на основании дисконтирования прогнозируемых денежных потоков следующим образом (таблица 16).

Таблица 16 – Расчет дисконтированных денежных потоков

| Прогнозные значения | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток | - 19 540 648 | - 11 676 303 | - 16 527 551 | - 9 978 460 | - 3 799 466 |

| Диск.множитель | 0,05263 | 0,05263 | 0,0020 | 0,0055 | 0,0055 |

| Дисконтированный ден.поток | - 1 028 455 | 614 542 | 34 141 | 554 358 | 211 081 |

Таким образом, стоимость банка ОАД «ДВБ», определенная методом ДДП составляет 195 767 млн.долл.

Похожие работы

... в некоммерческой сфере, отдельные инструменты менеджмента некоммерческих организаций. Цель данной работы состоит в том, чтобы, опираясь на исследования отечественных и зарубежных авторов, выявить специфику менеджмента некоммерческих организаций в России. Для достижения поставленной цели потребовалось решить следующие задачи: - изучить и проанализировать работы ведущих специалистов по данному ...

... определить, но это необходимо сделать, чтобы можно было спросить: “Становимся ли мы лучше? Совершенствуемся ли мы? Расходуем ли мы свои ресурсы на то, что даёт результаты? ” Необходимо снова и снова напоминать себе о том, что результаты деятельности некоммерческой организации можно увидеть только вне организации, не внутри неё. Некоммерческое учреждение не поставляет ни товаров, ни услуг; оно ...

... законами и принимаемыми в соответствии с ними нормативными актами Банка России, наличие у них судимости за совершение преступления в сфере экономики[2]. ГЛАВА 2. СОДЕРЖАНИЕ, ПРИНЦИПЫ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИИ 2.1 Источники формирования финансовых ресурсов Финансовые ресурсы некоммерческой организации - это денежные оды, поступления и накопления, ...

... документам устава организации, а коммерческую деятельность, которая также может входить в сферу деятельности организации, в финансовом учёте необходимо обособить от некоммерческой. 1.3 Финансы коммерческих организаций. Осуществление деятельности в условиях действия коммерческой тайны и посредством метода коммерческого расчета обусловливают специфику в организации финансов, которая заключается ...

0 комментариев