Навигация

Х 15 х h /36000 = 700 х 18 х 180 /36000;

23969

знаков

1

таблица

0

изображений

630 х 15 х h /36000 = 700 х 18 х 180 /36000;

h = 240 днів або 8 місяців.

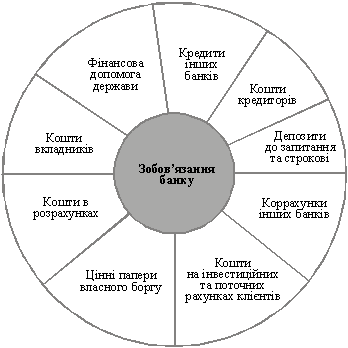

Вклади з поповненням. Умови зберігання коштів у комерційних банках, як правило, відрізняються друг від друга. Розходження складається в строках зберігання, розмірах основного вкладу, періодичності нарахування доходів, можливості поповнення вкладу, розмірах процентних ставок і динаміці їхніх змін і т.і.

Розглянемо на конкретному прикладі способи нарахування доходу у випадку, коли умови зберігання вкладу допускають можливість його поповнення.

Приклад 3.

Особистий рахунок вкладника комерційного банку має наступні записи:

1.31.05.ХХ г. - відкриття особистого рахунку - 1000 грн. (SUM1)

2.13.07.ХХ г. - додатковий внесок - 200 грн. (SUM2)

3.10.12.ХХ г. - додатковий внесок - 250 грн. (SUM3).

Визначити доход вкладника за ХХХХ рік, якщо річна процентна ставка склала 15 %.

Рішення

Спосіб 1. Заснований на визначенні доходу по кожному внеску. Для цього необхідно розрахувати строки їхнього зберігання - від дати зарахування до кінця року.

h1 = 210 днів

h2= 168 днів

h2= 21 день

За допомогою формули 4 визначаємо:

DOH1 = 1000 х 15 х 210 /36000 = 87,50 (грн).

DOH2 = 200 х 15 х 168 /36000 = 14,00 (грн.).

DOH3 = 250 х 15 х 21 /36000 = 2,18 (грн.).

Загальний доход вкладника за ХХХХ рік склав:

87,50 + 14,00 + 2,18 = 103,68 (грн.)

Спосіб 2. Заснований на визначенні середньодіючої суми внеску. Це деяка усереднена в рамках періоду нарахування сума, що враховує величину кожного внеску й строк його зберігання.

Для нашого випадку, коли період нарахування дорівнює року, середньодіюча сума вкладу може називатися середньорічною. А оскільки вона розраховується методом середньозважених величин, то її ще називають середньозваженою сумою вкладу.

SUMср. = ![]()

де SUMср. - середньодіюча сума внеску.

Оскільки строки зберігання кожного внеску визначені при першому способі рішення, можемо розрахувати величину середньодіючої суми вкладу:

SUMср. = ![]()

По формулі 1 знаходимо шуканий доход:

DOH = 691,25 х 15 /100 = 103,69 (грн.)

Визначення доходу з урахуванням динаміки зміни процентних ставок. Комерційні банки в умовах зберігання коштів, як правило, обмовляють пункт приблизно такого змісту: "Банк залишає за собою право змінювати процентні ставки залежно від змін у кредитній політиці держави як убік підвищення, так і убік зменшення".

Як у таких випадках розраховується доход вкладника? Розглянемо це на 2-х прикладах.

У першому прикладі сума вкладу залишається незмінною, а процентні ставки змінюються.

У другому - змінюється й сума й процентна ставка.

Приклад 4.

Розрахувати доход клієнта за ХХХХ рік. Річна процентна ставка на момент відкриття особистого рахунку вкладника склала 14 % (PS1).

1.27.03.ХХ - відкриття особистого рахунку - 3800 грн.

2.15.05.ХХ - зміна %-ї ставки - 12% річних (PS2).

3.20.07.ХХ - зміна %-ї ставки - 10 % річних (PS3).

Рішення

Спосіб 1. Заснований на визначенні доходу по кожній процентній ставці з урахуванням строку її дії.

Термін дії 1-ї процентної ставки визначається від дати відкриття особистого рахунку до дати першої зміни процентної ставки (15.05 - 27.03): h1 = 48 днів.

Термін дії 2-й процентної ставки визначається від дати початку її дії до дати другої зміни процентної ставки (20.07 - 15.05): h2 = 65 днів.

Термін дії 3-й процентної ставки визначається від дати початку її дії до кінця року (31.12. - 20.07):h3 = 161 день.

По формулі 4 маємо:

DOH1 = 3800 х 14 х 48 /36000 = 70,93 (грн.).

DOH2 = 3800 х 12 х 65 /36000 = 82,33 (грн.).

DOH3 = 3800 х 10 х 161 /36000 = 169,94 (грн.).

Загальний доход за ХХХХ рік по особистому рахунку складе 323 грн. 20 коп.

Спосіб 2. Заснований на визначенні середньодіючої (середньорічної, середньозваженої) процентної ставки. За аналогією зі середньодіючею сумою внеску, маємо:

PSср. = ![]() де

де

PSср. - середньодіюча процентна ставка.

Для нашого приклада вона склала:

PSср. = ![]() (%)

(%)

Шуканий доход складе:

DOH = 3800 х 8,505 /100 = 323,19 (грн.).

Різницю в розрахунках доходу 1-м й 2-м способами можна віднести за рахунок різного ступеня усереднення складових.

Приклад 5

Розрахувати доход клієнта за ХХХХ рік. Річна процентна ставка на момент відкриття особистого рахунку вкладника (PS 1 ) склала 14 % річних).

Стан особистого рахунку вкладника:

22.02. ХХ - відкриття особистого рахунку - 750 грн. (SUM1),

27.06. XX - додатковий внесок - 280 грн. (SUM2),

30.11. ХХ - зміна %-й ставки - 16 % річних (PS2).

Рішення засноване на визначенні доходів за інтервали часу, утворені записами особистого рахунку з урахуванням динаміки змін, що відбулися.

В задачі необхідно визначити доход вкладника за період з 22.02.ХХ по 31.12.ХХ із урахуванням того, що на особистому рахунку відбувалися зміни суми вкладу й процентної ставки.

Особистий рахунок розподілено на наступні інтервали часу:

1-й - з 22.02 по 27.06 (125 днів).

2-й - з 27.06 по 30.11 (153 дня),

3-й - з 30.11. по 31.12 (31 день).

Визначаємо доход за кожен інтервал.

DOH 1 = ![]()

DOH 2 = ![]()

DOH 3 = ![]()

Загальний доход складе:

DOH заг = 36,46 +61,29 + 14,19 = 111,94 (грн).

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

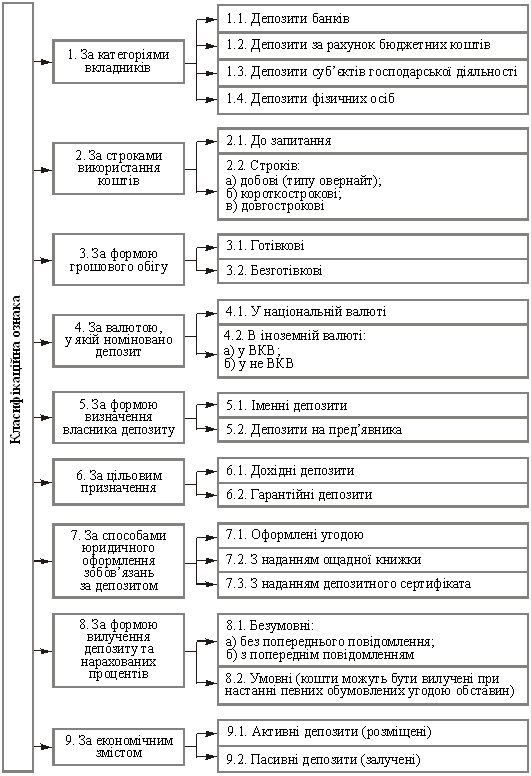

... підприємства (фірми, організації), банки та інші кредитні установи, фізичні особи – власники коштів як кредитори. Власник депозиту є депонентом. Об'єктом депозитних операцій є внески, які на певний час залучаються на депозитні рахунки в банк. Це кошти, передані на умовах, визначених двосторонньою угодою. Депозити заведено поділяти на такі: ¾ до запитання; ¾ строкові на визначений ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

0 комментариев