Навигация

Депозитні операції в умовах інфляції

23969

знаков

1

таблица

0

изображений

План

1. Депозитні операції

2. Розрахунки при відсутності інфляції

3. Розрахунки в умовах інфляції

1. Депозитними називаються

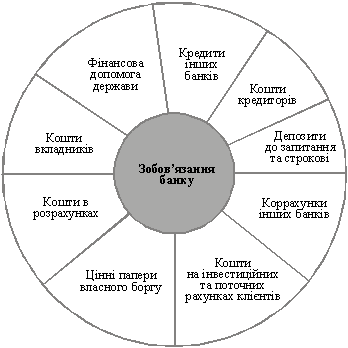

Операції банків по залученню коштів юридичних і фізичних осіб у вклади або на певні строки, або до запитання.

Депозитні операції належать до пасивних операцій банку.

Об'єктом депозитних операцій є депозити – суми коштів, що внесені в банк його клієнтами (приватними особами, підприємствами й організаціями). Депозити зберігаються на різного роду рахунках і використаються відповідно до режиму рахунку й банківським законодавством.

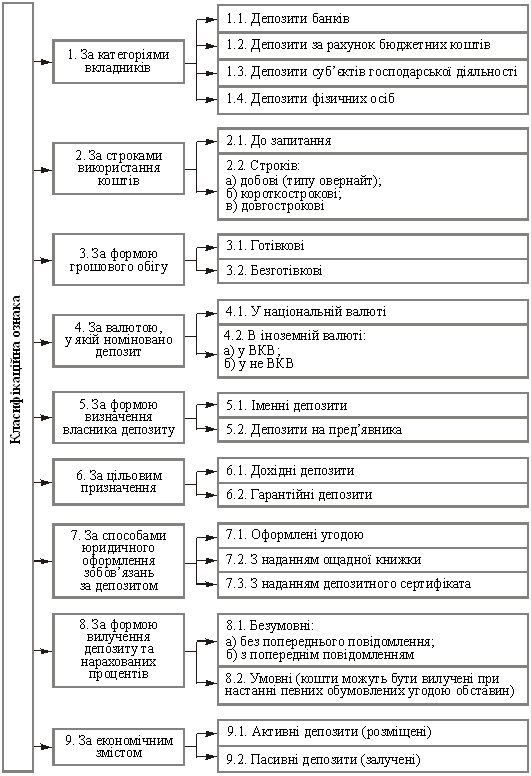

Залежно від суб'єктів внесення коштів депозити підрозділяються на 2 великі групи:

- депозити юридичних осіб;

- ощадні вклади населення.

У свою чергу кожна із цих груп класифікується по різним ознакам.

Депозити юридичних осіб діляться на строкові депозити й депозити до запитання.

Строкові депозити класифікуються залежно від їхнього строку:

- до 3 місяців;

- від 3 до 6 місяців;

- від 6 до 9 місяців;

- від 9 до 12 місяців;

- понад 12 місяців.

Депозити до запитання класифікуються залежно від характеру й належності коштів, що зберігаються на рахунках:

- кошти на розрахункових, поточних, бюджетних рахунках підприємств й організацій різних форм власності;

- кошти на спеціальних рахунках по зберіганню різних по своєму цільовому призначенню фондів (кошти підприємств, призначені для капітальних вкладень, кошти підприємств й організацій у розрахунках; кошти на кореспондентських рахунках по розрахунках з іншими банками; кошти місцевих бюджетів).

Ощадні вклади населення також підрозділяються, насамперед, на строкові й до запитання. Строкові вклади, залежно від умов зберігання й виплат бувають: виграшні, пенсійні, молодіжні, весільні, ощадні сертифікати й т.д.

Комерційні банки в умовах конкурентної боротьби на ринку кредитних ресурсів постійно піклуються про кількісне і якісне поліпшення своїх депозитів і пропонують населенню всі нові й нові види ощадних вкладів. Для цих цілей використається процентна ставка, різні послуги й пільги вкладникам.

Плата за використання депозитних коштів складається в нарахуванні й виплаті відсотків (доходів) їхнім власникам.

Доход може визначатися методом простих або складних відсотків.

2. Розрахунки при відсутності інфляції

2.1 Метод простих відсотків

Сутність його полягає в тім, що доход визначається виходячи з основної (тобто внесеної вкладником) суми вкладу протягом усього строку її зберігання. Нарахований доход не додається до основної суми вкладу, а може виплачуватися вкладникові в міру його нарахування або зберігатися на окремому рахунку. При використанні простих відсотків величина знайденого доходу не залежить від кількості періодів нарахування і їхньої тривалості. Період нарахування - це інтервал часу, за який визначається доход. Він, як правило, встановлюється банком і може мати різну тривалість: місяць, квартал, півріччя, рік.

Якщо позначити початкову суму вкладу через SUMo, річну процентну ставку через PS (вона показує, скільки грошових одиниць повинен заплатити банк за користування 100 од. вкладу протягом року), то доход (DOH) за рік складе:

![]() ..........……………..............…………................. (1)

..........……………..............…………................. (1)

за місяць:

![]() ;.......…………………..................................... (2)

;.......…………………..................................... (2)

за 1 день:

![]() ;...............……............................………….....(3)

;...............……............................………….....(3)

за будь-яку кількість днів:

![]() ;...............................................…………......(4),

;...............................................…………......(4),

де H - число днів у році;

h - строк зберігання вкладу, виражений у днях.

У світовій банківській практиці база виміру часу враховується трьома способами:

а) германський: рік умовно приймається за 360 днів, а місяць – 30 днів. (Використається в Німеччині, Данії, Швеції, Україні);

б) французький: у році 360 днів, а кількість днів у місяці відповідає календарній тривалості. (Використається у Франції, Бельгії, Іспанії, Швейцарії);

в) англійський: число днів у році й місяці відповідає їхній календарній тривалості. (Використається в Португалії, Англії, США, Україні).

Приклад 1.

Вклад у розмірі 400 гривень був вкладений у банк під 14 % річних 20 квітня 2004 р. і затребуваний 16 грудня того ж року. Визначити нарахований доход при різній практиці визначення строків зберігання.

Рішення

а) германська практика.

1. Визначаємо строк зберігання вкладу:

у квітні - 10 днів

за період з 1 травня по 30 листопада: 30 х 7 = 210 (днів)

у грудні - 16 днів

___________________________

Усього 236 днів

2. Визначаємо доход за 236 днів (по формулі 4):

DOH = 400 х 14 х 236/36000 = 36,71 (грн.)

б) французька практика.

1. Визначаємо строк зберігання вкладу:

у квітні - 10 днів

у травні - 31 день

у червні - 30 днів

у липні - 31 день

у серпні - 31 день

у вересні - 30 днів

у жовтні - 31 день

у листопаді - 30 днів

у грудні - 16 днів

________________________

Усього 240 днів

2. Отриманий доход складе:

DOH = 400 х 14 х 240/36000 = 37,33 (грн.)

в) англійська практика.

1. Строк зберігання вкладу = 240 днів (див."б").

2. Визначаємо суму доходу, з урахуванням того, що 2004 рік високосний.

DOH = 400 х 14 х 240/36600 = 36,72 (грн.)

При англійській практиці вирахування часу в невисокосному році доход склав би:

DOH = 400 х 14 х 240/36500 = 36,82 (грн).

Надалі, при рішенні задач, ми будемо використати германський спосіб вирахування строків зберігання.

Приклад 2.

За який час вклад у розмірі 630 грн., вкладений під 15 % річних, збільшиться на таку ж суму, як і вклад у розмірі 700 грн. під 18 % річних і строком на 6 місяців?

Рішення

З умови задачі відомо, що доходи по двох вкладах рівні між собою, тобто DOH1 = DOH2.

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... підприємства (фірми, організації), банки та інші кредитні установи, фізичні особи – власники коштів як кредитори. Власник депозиту є депонентом. Об'єктом депозитних операцій є внески, які на певний час залучаються на депозитні рахунки в банк. Це кошти, передані на умовах, визначених двосторонньою угодою. Депозити заведено поділяти на такі: ¾ до запитання; ¾ строкові на визначений ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

0 комментариев