Навигация

Метод складних відсотків

23969

знаков

1

таблица

0

изображений

2.2 Метод складних відсотків

У складних відсотках доход у кожному розрахунковому періоді додається до суми вкладу попереднього періоду, а доход у наступному періоді обчислюється вже на нарощену величину вкладу. Цей спосіб іноді називають нарахуванням "відсотка на відсоток".

Позначимо SUMо первісний розмір внеску, вкладеного під складні відсотки на n років; SUMn - кінцевий розмір внеску. Розрахуємо, на яку величину зросте SUMо через n років при PS % річних і періоді нарахування доходу, рівному року.

По формулі обчислення простих відсотків (DOH = SUM х PS/100) наприкінці першого року одержимо:

![]()

Наприкінці другого року на отриману суму знову нараховуються прості відсотки:

![]()

![]()

Наприкінці третього року маємо:

![]()

![]()

Наприкінці n-го року маємо:

![]() ..............…………………….................(5)

..............…………………….................(5)

Вираження r = 1 + PS/100 у світовій практиці називається складним декурсивним коефіцієнтом, а n-а ступінь складного декурсивного коефіцієнта називається коефіцієнтом нарощування.

Коефіцієнт нарощування для n періодів при РS % визначається по спеціальних фінансових таблицях. Фрагмент таблиці (1+PS/100)n представлений у таблиці 1.1. Шуканий коефіцієнт перебуває на перетинанні заданої процентної ставки, розташованої по горизонталі, і строку зберігання внеску, розташованого по вертикалі.

Таблиця 1.1

Коефіцієнти нарощування при складних відсотках

| % n | 1 | 3 | 5 | 6 | 8 | 10 | 12 |

| 1 | 1.01 | 1.03 | 1.05 | 1.06 | 1.08 | 1.10 | 1.12 |

| 2 | 1. 0201 | 1. 0609 | 1. 1025 | 1. 1236 | 1. 1664 | 1.21 | 1. 2544 |

| 3 | 1. 0303 | 1. 0927 | 1. 1576 | 1. 1910 | 1. 2597 | 1. 331 | 1. 4049 |

| 4 | 1. 0406 | 1. 1255 | 1. 2155 | 1. 2625 | 1. 3605 | 1. 4641 | 1. 5735 |

| 5 | 1. 0510 | 1. 1592 | 1. 2763 | 1. 3382 | 1. 4693 | 1. 6105 | 1. 7623 |

| 6 | 1. 0615 | 1. 1941 | 1. 3401 | 1. 4185 | 1. 5869 | 1. 7716 | 1. 9738 |

| 7 | 1. 0721 | 1. 2299 | 1. 4071 | 1. 5036 | 1. 7138 | 1. 9487 | 2. 2106 |

| 8 | 1. 0829 | 1. 2668 | 1. 4775 | 1. 5938 | 1. 8509 | 2. 1436 | 2. 4760 |

| 9 | 1. 0937 | 1. 3048 | 1. 5513 | 1. 6895 | 1. 9990 | 2. 3579 | 2. 7731 |

| 10 | 1. 1046 | 1. 3439 | 1. 6289 | 1. 7908 | 2. 1589 | 2. 5937 | 3. 1058 |

| 11 | 1. 1156 | 1. 3842 | 1. 7103 | 1. 8983 | 2. 3316 | 2. 8531 | 3. 4785 |

| 12 | 1. 1268 | 1. 4258 | 1. 7959 | 2. 0122 | 2. 5182 | 3. 1384 | 3. 8960 |

| 13 | 1. 1381 | 1. 4685 | 1. 8856 | 2. 1329 | 2. 7196 | 3. 4523 | 4. 3635 |

| 14 | 1. 1495 | 1. 5126 | 1. 9799 | 2. 2609 | 2. 9372 | 3. 7975 | 4. 8871 |

| 15 | 1. 1610 | 1. 5580 | 2. 0789 | 2. 3966 | 3. 1722 | 4. 1772 | 5. 4736 |

| 16 | 1. 1726 | 1. 6047 | 2. 1829 | 2. 5404 | 3. 4259 | 4. 5950 | 6. 1304 |

| 17 | 1. 1843 | 1. 6528 | 2. 2920 | 2. 6928 | 3. 7000 | 5. 0545 | 6. 8660 |

| 18 | 1. 1961 | 1. 7024 | 2. 4066 | 2. 8543 | 3. 9960 | 5. 5600 | 7. 6900 |

| 19 | 1. 2081 | 1. 7535 | 2. 5270 | 3. 0256 | 4. 3157 | 6. 1159 | 8. 6128 |

| 20 | 1. 2202 | 1. 8061 | 2. 6533 | 3. 2071 | 4. 6610 | 6. 7275 | 9. 6463 |

Приклад 6.

Визначити, який доход принесе вклад у розмірі 500 грн. за 5 років вкладений під складні 8 % річних.

DOH = SUM5 - SUMо; SUM5 = 500 х 1,4693 = 735 (грн).

DOH = 735 - 500 = 235 (грн).

У світовій практиці річну процентну ставку називають ще номінальною. Відсотки можуть нараховуватися не тільки один, але й кілька разів у рік - по півріччях (доход нараховується 2 рази в рік), кварталам (доход нараховується 4 рази в рік), місяцям (доход нараховується 12 разів у році). Так, наприклад, номінальній процентній ставці 20 % відповідає піврічна 10 % (20/360 х 180), квартальна – 5 %, місячна - 1.67 %. Така ставка у світовій практиці має назву релятивної (відносної). Якщо номінальну процентну ставку зафіксуємо у величині PS, а число періодів нарахування відсотків протягом року - m, тоді щораз відсотки нараховуються по ставці PSo = PS/m. У цьому випадку кінцевий результат SUMmn за n років при m періодах розрахунку в році складе:

![]() ………………………………...........(6)

………………………………...........(6)

У загальному випадку відносну процентну ставку одержуємо по формулі:

![]() ....................................................................................(7)

....................................................................................(7)

Наприклад, річній процентній ставці 20 % буде відповідати наступна відносна процентна ставка за 85 днів:

PSв = 20 х 85 /360 = 4,72 (%).

Розглянемо приклад, що показує, які проблеми з'являються при використанні відносної процентної ставки:

У банк вкладено 1000 грн. під складні 12 % річних. Знайти кінцеву суму внеску через 5 років, якщо розрахунковий період:

а) рік (360 днів, m = 1, PS = PSв = 12);

б) півроку (180 днів, m = 2, PSв = 6);

в) квартал (90 днів, m = 4, PSв = 3);

а) SUM5 = 1000 • (1 + 12/100)5 = 1000 • 1,762 = 1762 (грн);

б) SUM10 = 1000 • (1 + 6/100)10 = 1000 • 1,790 = 1790 (грн);

в) SUM20 = 1000 • (1 + 3/100)20 = 1000 • 1,806 = 1806 (грн).

Для того, щоб одержати однаковий результат, використається так називана зрівнювальна процентна ставка.

Зрівнювальною процентною ставкою називається така ставка, при якій первісний вклад при m розрахунках у році й річному розрахунку зростає однаково.

Визначимо співвідношення між зрівнювальною ставкою і номінальною.

Виходячи з визначення зрівнювальної процентної ставки, можна записати:

![]()

де PSв – зрівнювальна процентна ставка.

Тоді,

![]()

звідси:

![]()

![]()

![]()

![]()

![]()

![]()

Тепер можна визначити піврічну (m=2), квартальну (m=4), місячну (m=12) і денну (m=H) процентну ставку, якщо відомо номінальна (річна).

Піврічна зрівнювальна %-а ставка:

![]() ……………………………………………....(8)

……………………………………………....(8)

Квартальна зрівнювальна %-а ставка:

![]() …………………………………....................(9)

…………………………………....................(9)

Місячна зрівнювальна %-а ставка:

![]() ……………………………...…………...(10)

……………………………...…………...(10)

Одноденна зрівнювальна %-а ставка

![]() ……………………………….................(11)

……………………………….................(11)

Приклади розрахунку зрівнювальної процентної ставки:

Приклад 7.

Знайти піврічну зрівнювальну процентну ставку, якщо номінальна процентна ставка становить 6 %.

![]()

Приклад 8.

Визначити квартальну відносну й зрівнювальну процентну ставку, якщо номінальна становить 54 %.

![]()

![]()

![]()

Похожие работы

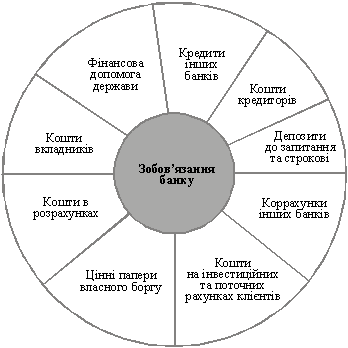

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

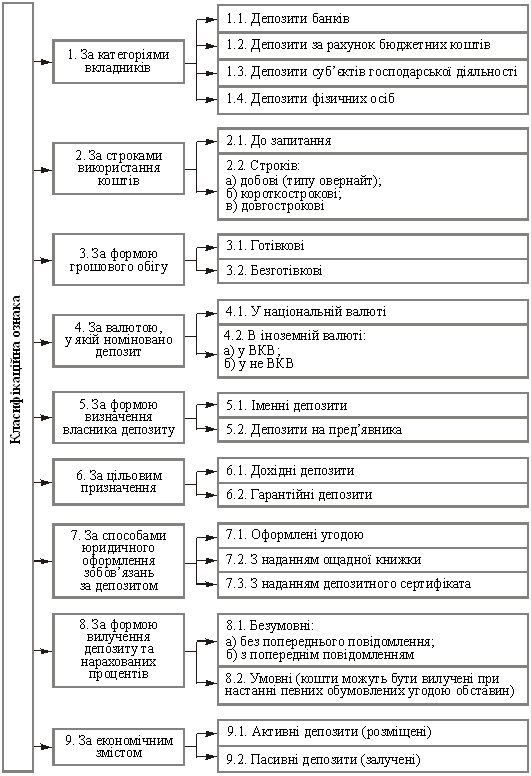

... підприємства (фірми, організації), банки та інші кредитні установи, фізичні особи – власники коштів як кредитори. Власник депозиту є депонентом. Об'єктом депозитних операцій є внески, які на певний час залучаються на депозитні рахунки в банк. Це кошти, передані на умовах, визначених двосторонньою угодою. Депозити заведено поділяти на такі: ¾ до запитання; ¾ строкові на визначений ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

0 комментариев