Развитие законодательства о банкротстве кредитных организаций в РФ

Понятие несостоятельности кредитной организации и факторы на нее влияющие

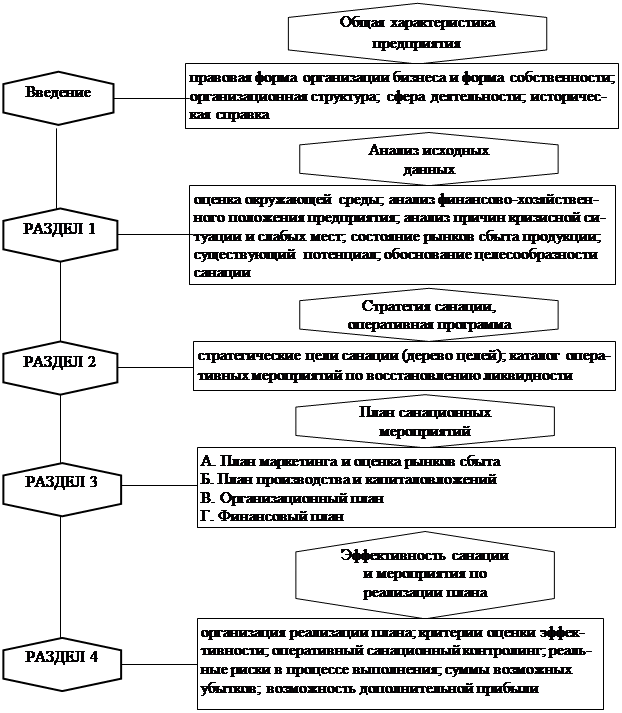

Санирование коммерческого банка, как способ восстановления деятельности банка

План финансового оздоровления банка

Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка

Банк считается переданным под управление АРКО с момента приобретения Агентством его акций (внесения вклада в уставный капитал банка)

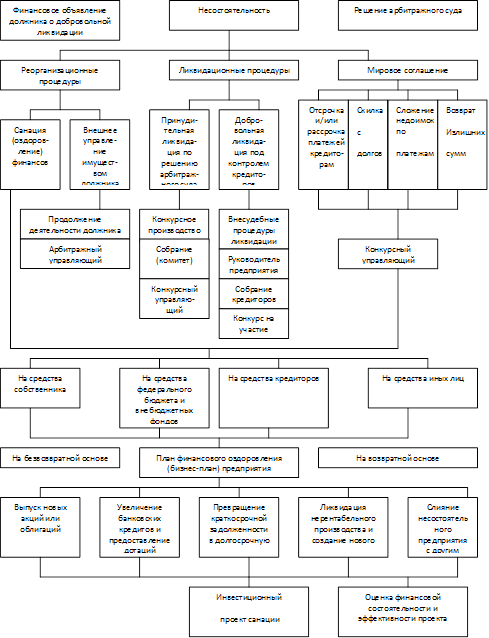

Признание банка банкротом и его ликвидация

Требования кредиторов удовлетворяются в такой очередности:„

Мая 2001 года Арбитражный суд г. Москвы утвердил указанное мировое соглашение

Актуальные проблемы и перспективы из практики ликвидации банков

Навигация

В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка

Банкротство и санация банков: целевые приоритеты и методы реализации

238082

знака

2

таблицы

0

изображений

4. В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка,

5. На основании анализа получаемой информации территориальное учреждение должно подготовить заключение о выполнении плана санации банка. Если финансовое состояние санируемого банка ухудшается или если план санации выполняется не в полном объеме или с нарушением установленных сроков, территориальное учреждение вправе предъявить банку требование о доработке плана либо о его безусловном выполнении.

6. Заключение территориального учреждения о ходе выполнения плана санации банка представляется в центральный аппарат Банка России ежемесячно (не позднее 20-го числа месяца, следующего за отчетным) с приложением расчетного баланса банка, составляемого территориальным учреждением, и отчета о выполнении плана санации.

2.3. Санирование банка под управлением АРКО.

Агентство по реструктуризации кредитных организаций (АРКО) является специализированной государственной организацией, созданной для финансового оздоровления социально значимых банков и защиты интересов их кредиторов. Основной механизм работы Агентства по достижению поставленных целей – улучшение качества портфеля проблемных активов.

Решение о создании Агентства было принято в соответствии с распоряжением Правительства Российской Федерации от 20 ноября 1998 года. № 1642-р.

6 января 1999 года Агентство было зарегистрировано в виде небанковской кредитной организации как открытое акционерное общество с уставным капиталом 10 млрд. рублей. Учредителем Агентства стал Российский фонд федерального имущества (РФФИ).

К практической деятельности АРКО приступило после оплаты уставного капитала в соответствии с Федеральным законом "О федеральном бюджете на 1999 год" и получения лицензии Банка России (22 марта 1999 года).

До июля 1999 года реструктуризация банков осуществлялась на добровольной основе, путем заключения соглашений с их акционерами. За этот период Агентство провело переговоры и рассмотрело документы по реструктуризации 46 банков. В результате отбора предложенных проектов были приняты решения об участии Агентства в реструктуризации 17 кредитных организаций. В последующем, реализация двух проектов была прекращена: проекты реструктуризации Промстройбанка России (в связи с отзывом лицензии) и АКБ "Хованский" (в связи с последующим отказом банка).

Со вступлением в силу 13 июля 1999 г. Федерального закона "О реструктуризации кредитных организаций" начался второй этап деятельности Агентства - этап "принудительной" реструктуризации банков. Агентство из акционерного общества было преобразовано в некоммерческую организацию новой организационно-правовой формы - государственную корпорацию.

Закон определил критерии социально значимых банков, в реструктуризации которых Агентство может принять участие. Они характеризуются следующими параметрами:

Критерии и порядок приема банка под управление АРКО. Указанные критерии изложены в самом Законе «О реструктуризации кредитных организаций» (ст. 2). Закон может быть применен к банку, который в течение последних 6 месяцев имел (необходимые условия):

- не менее 1 % совокупных вкладов граждан в кредитных организациях РФ;

- не менее 1% всех кредитов (займов), предоставленных кредитными организациями РФ юридическим лицам (кроме кредитных организаций);

- не менее 20% совокупных вкладов граждан в кредитных организациях, расположенных на территории субъекта РФ;

- не менее 20% совокупных активов кредитных организаций, расположенных на территории субъекта РФ.

Достаточные же условия (основания) перехода банка под управление АРКО возникают в том случае (ст. 3), если норматив достаточности капитала банка не превышал 2%, а также из-за отсутствия или недостаточности средств на своих корреспондентских счетах он не удовлетворяет денежных требований отдельных кредиторов и/или не исполняет обязательные платежи в сроки, превышающие 7 дней с момента наступления даты их удовлетворения и/или исполнения (см. также указание БР № 852-У от 20.10.2000 г. «О порядке работы по определению кредитных организаций, в отношении которых может быть применен закон «О реструктуризации кредитных организаций*),

Впрочем, наличия всех названных условий все равно может оказаться недостаточно для того, чтобы АРКО согласилось взять банк под «свою руку». Изложенные критерии и основания, как отмечают и сами работники АРКО, являются чрезмерно жесткими и им соответствует крайне ограниченное число банков, т.е. большинство как столичных, так и региональных банков «выпадает» из процесса санирования и рамках АРКО и тех процедур, которые это Агентство может предложить. Получается так, будто корпорация была создана исключительно для спасения бывших «системообразующих» олигархических банков.

Вообще следует заметить, что данный Закон и в ряде других принципиальных моментов оказался изначально глубоко ущербным. Так, в нем предусмотрена только принудительная реструктуризация (санация), причем только при фактически уже состоявшемся банкротстве банка, что, конечно, исключает возможность оказания помощи банкам на ранних стадиях возникновения у них проблем, в то время как возможность добровольной санации банков позволяла бы АРКО полнее учесть интересы кредиторов и сократить расходы на ее проведение.

Что касается собственно порядка перехода банка под управление Агентств, то он тоже установлен рассматриваемым Законом. Решающий пункт такого порядка процедура обследования банка (ст. 6), которая применяется именно и только в целях определения возможности принять банк под управление АРКО.

Обследование начинается после того, как АРКО получает от Банка России предложение взять конкретный коммерческий банк под свое управление и завершается, когда АРКО принимает одно из двух решений: либо о переводе банка под свое управление, либо об отказе от предложения Банка России. На обследование отпускается до 90 дней. С момента начала процедуры обследования полномочия учредителей (участников) банка, связанные с участием в его уставном капитале, приостанавливаются (за исключением права требовать от банка возврата стоимости принадлежащих им вкладов в уставный капитал, однако в размере не более их ликвидационной стоимости). Если Агентство отказывается принять банк под свое управление, то права указанных лиц восстанавливаются в полном объеме.

В соответствии со ст. 8 Закона Банк России одновременно с направлением Агентству предложения взять некий банк под управление обязан назначить в этот банк временную администрацию, которая будет действовать в основном в соответствии с Законом «О несостоятельности (банкротстве) кредитных организаций». Временная администрация, назначаемая приказом Банка России и в состав которой могут входить служащие Агентства, служащие Банка России, а также иные лица, рекомендуемые Агентством, должна проанализировать финансовое состояние банка и представить свое заключение в Банк России и в АРКО. Она также может дать Агентству дополнительную информацию о финансовом состоянии банка и иную информацию, необходимую для того, чтобы Агентство смогло обоснованно принять одно из тех решений, которые были обозначены выше.

В соответствии со ст. 19 Закона руководителем временной администрации должен быть человек, имеющий специальный аттестат руководителя временной администрации, выдаваемый Банком России на условиях и в порядке, определенных в положении № 83-П от 21.07.1999 г. «О порядке выдачи и аннулирования Банком России аттестатов руководителя временной администрации по управлению кредитной организацией и арбитражного управляющего при банкротстве кредитной организации».

Временная администрация действует со дня своего назначения, в процессе обследования пользуется полномочиями, данными Законом « О несостоятельности (банкротстве) кредитных организаций» временной администрации при приостановлении полномочий исполнительных органов банка, может увеличить или уменьшить уставный капитал банка (в последнем случае — до величины его собственного капитала). Завершает временная администрация свою деятельность в зависимости от характера решения, которое примет руководство АРКО: если будет решено принять банк под управление — то в день, когда АРКО представит в Банк России учредительные документы банка для внесения в них необходимых изменений; если решение отрицательное — то в день назначения в банк арбитражного управляющего (ликвидатора).

По данному организационному вопросу см. также положение Банка России № 87-П от 20.08.1999 г. «О временной администрации по управлению кредитной организацией, назначаемой на период ее обследования».

Содержательная сторона обследования в Законе прописана невнятно. Фактически сказано лишь о том, что не только временная администрация, но и само АРКО «изучает финансовое состояние кредитной организации и иные данные, необходимые для принятия решения...» (ст. 9). Как именно должно проходить такое изучение, какими правилами и критериями при самом изучении вопроса и обобщении его результатов следовало бы руководствоваться, на каких объективных основаниях АРКО будет принимать свое итоговое решение — обо всем этом остается только строить предположения.

Не отличаются объективностью и определенностью основания, по любому из которых Агентство может отказаться принять банк под свое управление. Основания эти следующие (см. п. 4 ст. 10):

- проведение мероприятий по санации банка не соответствует организационным и/или финансовым возможностям Агентства;

- в соответствии с заключением Агентства проведение таких мероприятий считается неэффективным;

- при обследовании банка выявлено, что он не отвечает критериям, указанным в ст. 2 Закона;

- при обследовании банка выявлено, что отсутствует основание для его перехода под управление Агентства в соответствии со ст. 3 Закона. Несколько лучше в этом смысле выглядит ведомственный документ самого АРКО, приводимый ниже с небольшими сокращениями (утвержден Советом директоре» АРКО 20.03.1999 г.), хотя он тоже оставляет многие вопросы без должного ответа.

Критерии отбора банков для проведения реструктуризации в приоритетном порядке.

Необходимо сформулировать критерии отбора банков, на которые следует обратить усилия Агентства в первую очередь.

Сложность формализации указанных критериев требует применения многоуровневых процедур отбора. Учитывая, что основным показателем наличия проблем функционирования банков является прекращение осуществления ими расчетно-кассового обслуживания клиентов в нормальном режиме, возникновение картотек к корреспондентскому счету, поставляется целесообразным следующий подход к отбору.

1-й уровень. Определение регионов, в которых сложилась наиболее неблагоприятна обстановка в финансово-банковском секторе с точки зрения разрушения платежно-расчетной системы и которые существенным образом влияют на возникновение проблем в платежной системе страны.

2-й уровень. Выделение банков, генерирующих основные платежные проблемы региона.

3-й уровень. Выделение банков, реструктуризация которых позволит восстановить платежно-расчетную систему региона.

Критерии отбора.

В приоритетном порядке требуют оздоровления банковские системы регионов, в которых:

- из-за отсутствия средств на корреспондентских счетах местных банков оказались «замороженными» существенные объемы средств юридических и физических лиц;

- средства, списанные со счетов клиентов, но не отправленные в силу отсутствия средств на корреспондентских счетах местных банков, занимают значимую долю в проблеме платежей по стране в целом;

- средства, списанные со счетов клиентов, но не отправленные в силу отсутствия средств на корреспондентских счетах местных банков, состоят преимущественно из платежей в бюджеты:

- за исключением банков, имеющих финансовые трудности, отсутствуют другие банки (кроме Сбербанка РФ), способные осуществлять банковское обслуживание региона.

Процедура отбора.

1. Определяется суммарный объем картотек к корреспондентским счетам банков, действующих в регионе, и не оплаченных из-за недостатка средств на корреспондентских счетах платежных документов клиентов (ППР — платежная проблема региона).

2. Определяется доля ППР в общем объеме привлеченных ресурсов банков регионе. Регионы ранжируются в порядке убывания полученного значения.

3. Определяется доля ППР региона в общем объеме «платежной проблемы» по стране. Регионы ранжируются в порядке убывания полученного значения.

4. Суммируются места каждого из регионов, полученные в предыдущих ранжированиях, они ранжируются в порядке возрастания суммы мест (т.е. от минимальной суммы к максимальной). Таким образом определены регионы, в которых сложилась наиболее неблагоприятная ситуация.

5. Анализируется значимость банков, создающих основные проблемы для функционирования банковской системы региона. Если суммарная очищенная валюта баланса проблемных банков составляет менее 30% общей очищенной валюты баланса банков региона, то такие регионы следует исключить из первоочередного рассмотрения.

Критерии отбора банков, реструктуризация которых позволит восстановить платежно-расчетную систему региона.

АРКО принимает к рассмотрению ходатайства об участии в программе реструктуризации банков, отвечающих следующим критериям:

1) объем привлеченных средств юридических и физических лиц — резидентов — не менее 10% суммы привлеченных средств региональных банков;

2) доля кредитов в хозяйство — не менее 30% валюты баланса банка;

3) согласие участников банка на приобретение АРКО возможности определять решения, принимаемые банком;

4) способность осуществлять текущие налоговые платежи при условии предоставления отсрочки в соответствии с законодательством. Будут учитываться следующие факторы:

- наличие в банке значительной доли обслуживаемых (в том числе «замороженных») счетов бюджета в общем объеме бюджетных потоков региона;

- наличие в банке значительного (более 25%) участия администрации региона в уставном капитале реструктурируемых банков;

- наличие доброй воли администрации региона на рассмотрение и принятие различных схем реструктуризации задолженности местным бюджетам и помощь администрации в переговорах о реструктуризации аналогичной задолженности перед федеральным бюджетом;

- согласие администрации региона предоставить гарантийные письма при получении от АРКО целевого финансирования;

- возможность укрепления и расширения клиентской базы, в том числе за счет увеличения бюджетных потоков.

Последствия перехода банка под управление АРКО.

0ни зафиксированы в ст. 13 Закона и состоят в следующем.

Похожие работы

... . На заключительном этапе прогнозируется развитие отдельных факторов, которые оказывают наибольшее негативное влияние и вызывают наибольшую угрозу возникновения банкротства предприятия в будущем периоде. 4. Формы санации в условиях банкротства и оценка их эффективности Если по результатам диагностики предприятия был сделан вывод о невозможности выхода из кризисного состояния за счет ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев