Развитие законодательства о банкротстве кредитных организаций в РФ

Понятие несостоятельности кредитной организации и факторы на нее влияющие

Санирование коммерческого банка, как способ восстановления деятельности банка

План финансового оздоровления банка

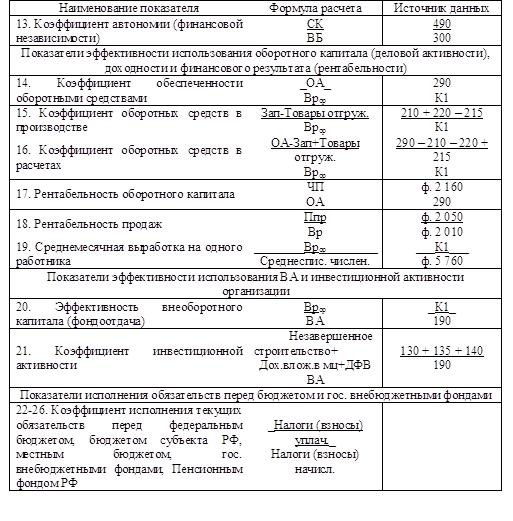

Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка

Банк считается переданным под управление АРКО с момента приобретения Агентством его акций (внесения вклада в уставный капитал банка)

Признание банка банкротом и его ликвидация

Требования кредиторов удовлетворяются в такой очередности:„

Мая 2001 года Арбитражный суд г. Москвы утвердил указанное мировое соглашение

Актуальные проблемы и перспективы из практики ликвидации банков

Навигация

Санирование коммерческого банка, как способ восстановления деятельности банка

Банкротство и санация банков: целевые приоритеты и методы реализации

238082

знака

2

таблицы

0

изображений

2. Санирование коммерческого банка, как способ восстановления деятельности банка.

2.1 Критерии необходимости санирования банка.

Критерии. Закон «О несостоятельности (банкротстве) кредитных организаций» (ст. 3 и 4) указывает на 3 как бы равноправные меры, которые должны предупреждать банкротство банка: финансовое оздоровление банка; назначение в банк временной администрации; реорганизацию банка (в отличие от ст. 26 Закона «О несостоятельности (банкротстве)», которая в качестве меры предупреждения банкротства организации рассматривает только ее финансовое оздоровление). Соответственно данному недифференцированному подходу критерии (основания), при наличии которых банк будет считаться нуждающимся в финансовом оздоровлении (санации), в принципе те же, что и в случаях, когда в него может быть направлена временная администрация или когда ему может быть предъявлено требование о реорганизации, и также противоречивы. Практически это означает, что при наличии одних и тех же оснований Банк России по собственному усмотрению будет решать, какую из трех указанных мер применить к банку, нуждающемуся, с его точки зрения, в повышенном внимании.

Различие, которое здесь все же наблюдается, состоит в следующем. Ст. 32 рассматриваемого Закона говорит, что требование о реорганизации банка может поступить в случаях, когда банк: 1) из-за отсутствия средств на его корреспондентских счетах не удовлетворяет денежные требования отдельных кредиторов и/или не исполняет обязательные платежи в сроки, превышающие 7 дней; 2) допускает снижение собственного капитала по сравнению с его максимумом за последние 12 месяцев более чем на 30% при одновременном нарушении хотя бы одного обязательного экономического норматива; 3) нарушает норматив текущей ликвидности в течение последнего месяца более чем на 20% (при этом в ст. 4 Закона названы несколько иные основания). Что касается требования о финансовом оздоровлении банка, то в соответствии со ст. 12 Закона основаниями для него могут служить как все общие основания для мер, предпринимаемых с целью недопущения банкротства (ст. 4 Закона), так и нормы ст. 75 Закона «О Центральном банке РФ», которая включает широкий перечень нарушений, за которые к банкам применяются различные санкции. Наконец, у Банка России есть критерии, вытекающие из Указания № 766-У от 31.03.2000 г. «О критериях определения финансового состояния кредитных организаций».

Содержание санации. Закон «О несостоятельности (банкротстве) кредитных организаций» (гл. II, ст. 7—10) однозначно определяет, как широко следует понимать содержание процесса финансового оздоровления банка. Данный процесс может включать в себя:

- оказание финансовой помощи банку его учредителями (участниками) и иными лицами;

- изменение структуры активов и пассивов банка;

- изменение организационной структуры банка;

- иные меры, осуществляемые в соответствии с законами.

Финансовая помощь банку может быть оказана в формах:

- размещения денег на депозите в банке на срок не менее 6 месяцев и под умеренные проценты (по ставке, не превышающей процентной ставки рефинансирования Банка России);

- предоставления банку поручительств (гарантий) по кредитам, которые он берет;

- предоставления банку отсрочки и/или рассрочки платежа;

- перевода долга банка (с согласия его кредиторов);

- отказа от распределения прибыли банка в качестве дивидендов и направления ее на финансовое оздоровление банка;

- дополнительного взноса в уставный капитал банка;

- прощения банку его долга;

- новации, а также в иных формах, способствующих устранению причин, вызвавших необходимость финансового оздоровления банка.

Изменение структуры активов банка может предусматривать:

- улучшение качества его кредитного портфеля, включая замену неликвидных активов ликвидными;

- приведение структуры активов по срочности в соответствие со сроками обязательств, обеспечивающее их исполнение;

- сокращение расходов, в том числе на обслуживание долга банка, и расходов на его управление;

- продажу активов, не приносящих дохода, а также активов, продажа которых не будет препятствовать выполнению банковских операций;

- иные меры, направленные на изменение структуры активов.

Изменение структуры пассивов банка может включать в себя:

- увеличение собственного капитала;

- снижение размера и/или удельного веса текущих и краткосрочных обязательств в общей структуре пассивов;

- увеличение удельного веса средне- и долгосрочных обязательств в общей структуре пассивов;

- иные меры.

В соответствии с Законом банк обязан уменьшить свой уставный капитал до размера собственного капитала, если последний оказался меньше уставного капитала.

Изменение организационной структуры банка может проводиться:

- путем изменения состава и численности сотрудников;

- путем изменения структуры, сокращения и ликвидации обособленных и иных структурных подразделений;

- иными способами.

Требование о санировании банка и его предъявление.

Соответствующие процедуры подробно прописаны в Инструкции Банка России № 84-И от 12.07.1999 г. «О порядке осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций». Выделим их основные моменты.

Исходные положения.

1. Банк, его учредители (участники) обязаны по собственной инициативе принять необходимые и своевременные меры для его финансового оздоровления при возникновении хотя бы одного из оснований для подобных действий, предусмотренных ст. 4 Закона «О несостоятельности (банкротстве) кредитных организаций». В случае возникновения указанных оснований территориальное учреждение Банка России со своей стороны вправе потребовать от банка приступить к проведению мер, направленных на его оздоровление; оно будет и контролировать реализацию таких мер.

2. Указанная инициатива банка в соответствии со ст. 11 Закона «О несостоятельности (банкротстве) кредитных организаций» должна выразиться в первую очередь в том, что руководитель исполнительного органа банка в течение 10 дней с момента возникновения оснований для этого должен обратиться в высшие органы управления банка с ходатайством об осуществлении мер, необходимых для санации банка, одновременно рекомендовав соответствующие меры, способы и сроки их проведения, в течение 3 дней проинформировать о направлении ходатайства территориальное учреждение Банка России, а указанные органы управления банка должны в течение 10 дней принять соответствующее решение и в течение 3 дней проинформировать о нем территориальное учреждение Банка России по установленной форме. Если учредители (участники) отказались принять участие в финансовом оздоровлении банка либо не приняли соответствующего решения в установленный срок, то руководитель исполнительного органа банка обязан обратиться со своим ходатайством в территориальное учреждение Банка России. Форма такого ходатайства приводится ниже (приложение 1 к Инструкции № 84).

Руководителю Главного управления (национального банка) Центрального банка РФ

ХОДАТАЙСТВО ОБ ОСУЩЕСТВЛЕНИИ МЕР ПО ПРЕДУПРЕЖДЕНИЮ БАНКРОТСТВА

(полное наименование банка, регистрационный №)

В соответствии с п. 4 ст. 11 Закона «О несостоятельности (банкротстве) кредитных организаций» _______________ (полное наименование банка, регистрационный № ) ходатайствует об осуществлении мер по предупреждению банкротства.

В связи с наличием оснований для осуществления мер по предупреждению банкротства _________________________ (их перечень), руководством банка _______ (дата) в органы управления банка ________________________ (их полное наименование, юридический и фактический адрес) было направлено ходатайство об осуществлении мер по финансовому оздоровлению банка (копия ходатайства прилагается).

Однако в сроки, установленные пунктом З ст. 11 Закона «О несостоятельности (банкротстве) кредитных организаций», органы управления банка не приняли соответствующее решение по ходатайству/ учредители (участники) отказались участвовать в осуществлении мер по финансовому оздоровлению банка *.

Настоящим ходатайством даем согласие на назначение временной администрации с ограничением полномочий исполнительного органа управления банка, которой будет предоставлена полная возможность для оценки реального финансового состояния и участия в разработке мер по финансовому оздоровлению банка либо принятия иных мер по предупреждению банкротства банка.

Руководитель кредитной организации

Печать

* В случае отказа необходимо приложить подтверждающий документ (выписку из протокола, копию письма и т.п.).

3. Не позднее 20 дней с момента принятия органами управления банка решения о финансовом оздоровлении банк в соответствии со ст. 13 Закона «О несостоятельности (банкротстве) кредитных организаций» обязан разработать план санации и представить его в территориальное учреждение Банка России. Последнее должно установить контроль за самостоятельным проведением банком санационных мероприятий

Требование Банка России о принудительной санации банка.

1. При наличии хотя бы одного из ранее указанных достаточных оснований территориальное учреждение Банка России вправе направить в банк требование об осуществлении санационных мер, если:

- извещение о самостоятельном принятии банком мер, направленных на финансовое оздоровление, которое ему необходимо, не направлено в Банк России в установленные сроки;

- в Банк России пришло указанное выше ходатайство руководителя банка;

- в Банк России поступили заявления лиц, указанных в подпунктах 2, 4, 5 п.1 ст. 35 Закона «О несостоятельности (банкротстве) кредитных организаций» (т.е. заявления об отзыве у банка лицензии и признании его банкротом), если банк действительно нуждается в санировании.

2. Требование к банку о необходимости его финансового оздоровления составляет территориальное учреждение Банка России по следующей примерной форме (Приложение 2 к Инструкции № 84).

ТРЕБОВАНИЕ БАНКА РОССИИ ОБ ОСУЩЕСТВЛЕНИИ МЕР ПО ФИНАНСОВОМУ ЗДОРОВЛЕНИЮ БАНКА

Руководителю банка

Копия: органам управления банка

В связи с _______________________ * Вам надлежит представить в территориальное учреждение Банка России план мер по финансовому оздоровлению банка ___________________________ (полное наименование банка) в срок не позднее 30 календарных дней с момента получения настоящего требования.

Основными причинами, послужившими основанием для предъявления банку настоящего требования, явились _______________**.

Территориальное учреждение Банка России рекомендует Вам следующие меры по финансовому оздоровлению банка ________________

Реализация мер по финансовому оздоровлению банка должна обеспечить устранение оснований для предъявления настоящего требования не позднее __________ __ г.

В соответствии с п. 3 ст. 12 Закона «О несостоятельности (банкротстве) кредитных организаций» на период до представления плана мер по финансовому оздоровлению банка /до устранения указанных выше причин для ____________________ (полное наименование банка) вводится запрет __________ ***.

План мер по финансовому оздоровлению банка должен соответствовать требованиям законодательства и нормативных актов Банка России.

С момента предъявления настоящего требования Вам надлежит дополнительно к отчетности, установленной нормативными актами Банка России, еженедельно не позднее 3 рабочих дней, следующих за отчетной неделей, представлять в территориальное учреждение Банка России отчетность по следующим формам:

- оборотную ведомость по форме № 101;

- отчет по картотекам к внебалансовым счетам 90903 и 90904 по форме №311.

Руководитель территориального учреждения

Банка России

Печать

*Основания для осуществления мер, предупреждающих банкротство банка в соответствии со ст. 4 Закона «О несостоятельности (банкротстве) кредитных организаций», либо непринятие таких мер в соответствии со ст. 11 указанного Закона, либо поступление ходатайства руководителя банка в соответствии с п. 4 ст. 11 указанного Закона.

** Основания, предусмотренные ст. 4 Закона «О несостоятельности (банкротстве) кредитных организаций», выявленные по данным анализа финансового состояния банка на основании бухгалтерской, финансовой и статистической отчетности банка на последнюю отчетную дату, предшествующую предъявлению требования, и за последние 12 месяцев.

*** Информация о вводимых ограничениях и запретах, установленных нормативными актами Банка России.

3. В случае получения такого требования руководитель исполнительного органа банка должен в срок не позднее 5 дней обратиться к высшим органам управления банка с соответствующим ходатайством, одновременно рекомендовав конкретные меры финансового оздоровления банка, способы и сроки их выполнения, а также в течение 3 дней с момента представления ходатайства направить в территориальное учреждение Банка России извещение об этом.

Названные органы управления банка, получив указанное ходатайство, должны в срок не позднее 10 дней принять по нему решение и в течение еще не более 3 дней направить в территориальное учреждение Банка России извещение по установленной форме.

4. В срок не позднее 30 дней с момента получения указанного требования Банка России банк обязан разработать план своего финансового оздоровления и представить его в территориальное учреждение Банка России, а последнее — установить контроль за исполнением банком предъявленного ему требования.

Похожие работы

... . На заключительном этапе прогнозируется развитие отдельных факторов, которые оказывают наибольшее негативное влияние и вызывают наибольшую угрозу возникновения банкротства предприятия в будущем периоде. 4. Формы санации в условиях банкротства и оценка их эффективности Если по результатам диагностики предприятия был сделан вывод о невозможности выхода из кризисного состояния за счет ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев