Развитие законодательства о банкротстве кредитных организаций в РФ

Понятие несостоятельности кредитной организации и факторы на нее влияющие

Санирование коммерческого банка, как способ восстановления деятельности банка

План финансового оздоровления банка

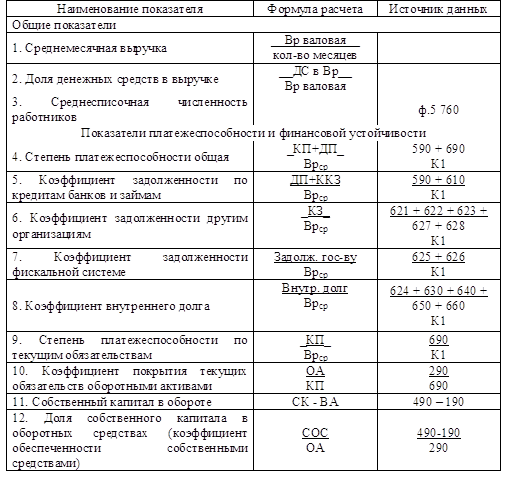

Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка

Банк считается переданным под управление АРКО с момента приобретения Агентством его акций (внесения вклада в уставный капитал банка)

Признание банка банкротом и его ликвидация

Требования кредиторов удовлетворяются в такой очередности:„

Мая 2001 года Арбитражный суд г. Москвы утвердил указанное мировое соглашение

Актуальные проблемы и перспективы из практики ликвидации банков

Навигация

Развитие законодательства о банкротстве кредитных организаций в РФ

Банкротство и санация банков: целевые приоритеты и методы реализации

238082

знака

2

таблицы

0

изображений

1.1. Развитие законодательства о банкротстве кредитных организаций в РФ.

Законодательная база по вопросам банкротства кредитных организаций пережила несколько этапов развития.

С момента революции 1917 года и до 19 ноября 1992 года закона регламентирующего процедуру банкротства не было.

Первый этап начался 19 ноября 1992 года, когда Президентом Российской Федерации был подписан закон РФ “О несостоятельности (банкротстве) предприятий”. Он вступил в силу 1 марта 1993 года. Этот закон определял условия и порядок объявления предприятия несостоятельным должником и осуществления конкурсного производства по делам о банкротстве, а так же устанавливал очередность удовлетворения требований кредиторов. В этом законе отдельно не рассматривались вопросы о банкротстве кредитных организаций, но существовала статья 11 “Об особенностях рассмотрения дел о банках”. Она гласит, что коммерческий банк или иное кредитное учреждение, их кредиторы, а так же прокурор вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) коммерческого банка или иного кредитного учреждения только после отзыва его лицензии на совершение банковских операций Центральным банком Российской Федерации.

Под несостоятельностью (банкротством) предприятия в этом законе понималась неспособность удовлетворить требования кредитора по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

В настоящее время существует такая проблема, что кредитные организации начавшие процедуру банкротства по закону от 1992 года не реагируют на различные требования Центрального банка РФ, не высылают отчетность о деятельности ликвидационных комиссий и другую информацию. Так как в соответствии с законом “О несостоятельности (банкротстве) предприятий” от 19 ноября 1992 года Центральный банк не имеет ни каких рычагов воздействия на ликвидационные комиссии кредитных организаций и более того эти комиссии подотчетны только арбитражному суду и совету кредиторов кредитной организации.

Этот закон на практике либо не работал вообще, либо при его применении возникало множество проблем. Это происходило из-за очень длительной процедуры (суд выносил решения по данным вопросам по истечению 3-х месяцев, а процедура санации была затянута до 18 месяцев). При этом во время выхода этого закона был очень высокий уровень инфляции, что еще более усугубляло положение. Обобщая все вышесказанное, можно сделать вывод, что этот закон не решал вопросы, поставленные экономической ситуацией. Этот закон не был готов для применения к кредитным организациям.

По этому, в период с конца 1992 до начала 1998 года Центральный банк выпустил ряд инструкций, положений, писем и указаний по вопросам санации, реорганизации и банкротства кредитных организаций. Но эти документы, в большинстве случаев, выходили с отставанием от требований экономики.

Одним из первых документов было Письмо БР от 27 декабря 1993 г. N 15-2-4/1170. В нем разъяснялось содержание ходатайства территориальных учреждений Банка России (БР) по отзыву лицензий у кредитных организаций. В соответствии с этим письмом ходатайства должны содержать исчерпывающую информацию о нарушениях коммерческим банком банковского законодательства и нормативных актов Центрального банка Российской Федерации. Перечень видов этих нарушений был приведен в этом письме.

Так же в законе не были рассмотрены вопросы деятельности временной администрации. По этому БР РФ выпустил письмо от 31 августа 1994 г. № 106 “Временное положение о временной администрации по управлению коммерческими банками и другими кредитными учреждениями”. В нем Банк России устанавливает порядок назначения и деятельности временной администрации по управлению коммерческими банками и другими кредитными учреждениями.

Возможно, в тот период при отсутствии рыночного законодательства такая чрезвычайная мера могла казаться БР оправданной. БР ввел ее исходя из сложившейся объективной ситуации на тот момент, когда навис обвал множества финансовых пирамид, построенных разными финансовыми компаниями и банками; немало их руководителей “ударилось в бега”; в обществе накалялась атмосфера недовольства. Но некоторые положения этого письма выглядят сегодня странно. Например, пункт 2 данного документа, где сказано, что “задачей временной администрации является сохранение или восстановление платежеспособности банка в интересах его кредиторов и вкладчиков, а также акционеров (пайщиков) и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению банка”. Прежде всего - насчет “сохранения” или “восстановления” платежеспособности. Если банк платежеспособен, то зачем допускать к его управлению каких-то посторонних людей? Если банк потерял платежеспособность, то наивно надеяться, что временно пришедшие чиновники быстро создадут “работоспособный управленческий механизм”, который восстановит платежеспособность банка. Но одна из хитростей, заложенных в документе, как раз состоит в том, что восстанавливать платежеспособность банка вовсе не обязательно - достаточно "обеспечить устранение выявленных нарушений". Только причем здесь финансовое оздоровление банка?

В настоящее время деятельность временной администрации регулируется Федеральным законом от 25 февраля 1999 г. № 40-ФЗ и Положением БР от 14 мая 1999 г. № 76-П "О временной администрации по управлению кредитной организацией".

С 1 января 1995 года была введена в действие часть первая ГК РФ. В статье 65 “Несостоятельность (банкротство) юридического лица” записано, что юридическое лицо, являющееся коммерческой организацией, за исключением казенного предприятия, а также юридическое лицо, действующее в форме потребительского кооператива либо благотворительного или иного фонда, по решению суда может быть признано несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов. Признание юридического лица банкротом судом влечет его ликвидацию.

В статье 64. “Удовлетворение требований кредиторов” определен порядок удовлетворения требований кредиторов:

- в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам;

- в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

- в четвертую очередь погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

- в пятую очередь производятся расчеты с другими кредиторами в соответствии с законом.

В статье 11 закона РФ “О несостоятельности (банкротстве) предприятий” говорилось, что можно обратится в суд с заявлением о признании кредитной организации банкротом в случае, если БР РФ отозвал лицензию на совершение банковских операций, но небыли указаны случаи при наступлении которых БР РФ может отозвать лицензию. И Банк России выпускает положение “Об отзыве лицензии на осуществление Банковских операций у банков и иных кредитных организаций в Российской Федерации” № 264 от 02.04.96 г.

Данное Положение разъясняет вопросы, связанные с функционированием кредитных организаций после отзыва у них лицензии на осуществление банковских операций и контролем за их ликвидацией. Решение об отзыве лицензии на осуществление банковских операций принимается Комитетом банковского надзора Банка России на основании ходатайств главных управлений (национальных банков) Банка России (далее по тексту - территориальные учреждения Банка России), а также структурных подразделений Банка России согласно перечню, установленному Комитетом банковского надзора Банка России, и оформляется Приказом Банка России.

В соответствии с этим Положением существуют следующие причины отзыва лицензии:

- недостоверность сведений, на основании которых была выдана лицензия;

- задержка начала выполнения банковских операции более чем на год со дня выдачи лицензии;

- установление фактов недостоверности предоставленных отчетных данных;

- осуществление операции не предусмотренных лицензией;

- неисполнение требований федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России;

- неспособность удовлетворения требований кредиторов по денежным обязательствам и (или) обязанность по перечислению денежных средств в бюджет и внебюджетные фонды в течении одного месяца с наступления даты их исполнения;

- при неоднократном неисполнении в течение одного года требований о взыскании денежных средств со счетов клиентов банка по исполнительным документам арбитражных судов.

Законом РФ “О несостоятельности (банкротстве) предприятий” не было определено, в каком случае Банк России может обратиться в арбитражный суд с заявление о признании кредитной организации банкротом и БР РФ выпустил Письмо от 22 мая 1996 г. N 283 "О порядке обращения в арбитражный суд". В нем разъясняется в каких случаях Банк России имеет право обратиться в арбитражный суд с иском о ликвидации кредитной организации.

В соответствии со ст. 75 Федерального Закона "О Центральном банке РФ (Банке России)" в случае невыполнения кредитными организациями в установленный БР РФ срок предписаний об устранении нарушений, а также в случае, если эти нарушения или совершаемые кредитными организациями операции создали реальную угрозу интересам кредиторов (вкладчиков), Банк России вправе потребовать от кредитной организации осуществления мероприятий по ее финансовому оздоровлению. Эти мероприятия в законе “О несостоятельности (банкротстве) предприятий” назывались санацией. Но в этом законе не был установлен порядок разработки кредитными организациями планов санации и рассмотрения их главными территориальными управлениями (национальными банками) БР. Этот порядок был описан в Письме БР от 22 ноября 1996 г. N 363 "О планах санации кредитных организаций". Так же по этому вопросу было выпущено Письмо БР от 30 апреля 1997 г. N 443 "О методических рекомендациях по составлению планов санации кредитными организациями". Так же работники БР используют Письмо БР от 8 сентября 1997 г. N 513 "О методических рекомендациях о порядке оценки мероприятий по финансовому оздоровлению (планов санации) кредитной организации" для оценки реальности мероприятий по финансовому оздоровлению, указанных в планах санации предоставляемых кредитными организациями в Банк России.

В законе 1992 года не говорится о порядке составления промежуточного ликвидационного баланса кредитной организации и БР РФ 19 декабря 1997 г выпустил Указание № 85-У "О порядке составления промежуточного ликвидационного баланса и окончательного ликвидационного баланса кредитных организаций и порядке их согласования территориальными учреждениями Банка России". Оно определяет требования по составлению промежуточного ликвидационного и окончательного ликвидационного балансов ликвидационными комиссиями (конкурсными управляющими) кредитных организаций и порядок согласования этих балансов территориальными учреждениями Банка России.

В целях совершенствования методики банковского надзора за деятельностью банков и обеспечения лучших условий применения к ним адекватных мер надзорного реагирования Банк России выпустил Письмо от 28 мая 1997 г. № 457 "О критериях определения финансового состояния банков". В соответствии этим письмом все банки можно разделить на 2 категории:

1 категория. Финансово стабильные банки:

Группа 1. Банки без признаков финансовых затруднений.

Группа 2. Банки, имеющие отдельные недостатки в деятельности.

2 категория. Проблемные банки:

Группа 3. Банки, испытывающие серьезные финансовые трудности.

Группа 4. Банки, находящиеся в критическом финансовом положении.

Краткая характеристика групп:

Группа 1. Отсутствуют признаки проблемности. Банк выполняет все требования действующего законодательства и Банка России, включая пруденциальные нормы деятельности.

Группа 2. Имеются отдельные недостатки в деятельности. При этом финансовые трудности носят, главным образом, потенциальный характер, хотя могут присутствовать их отдельные материальные признаки. Непосредственная угроза интересам кредиторов и клиентов банка отсутствует.

Под материальными признаками финансовых трудностей понимается, прежде всего, ухудшение в состоянии капитала (снижение величины капитала) и ликвидности (возникновение и увеличение продолжительности неплатежей в связи с отсутствием средств на корсчетах банка).

Ко второй группе относятся банки, имеющие как минимум один из перечисленных ниже признаков:

- невыполнение отдельных пруденциальных норм деятельности;

- наличие на анализируемую отчетную дату неоплаченных платежных и других расчетных документов клиентов и банка в связи с отсутствием средств на корреспондентском счете банка от одного до трех дней;

- снижение абсолютной величины собственных средств (капитала) банка в размере от 5 до 10% их максимального значения за последние двенадцать месяцев функционирования банка, но не ниже уровня фактически оплаченного уставного капитала;

- выявление недостатков в бухгалтерском учете и отчетности (завышение либо занижение финансового результата, величины капитала, заведомо неправильная классификация кредитов и т.д.);

- поступление жалоб кредиторов и клиентов банка, жалоб на деятельность филиалов банка от территориальных управлений Банка России, отсутствие положительного аудиторского заключения в случае, если эти жалобы и т.п. не подтверждены сведениями об испытываемых банком финансовых трудностях, вытекающими из отчетных документов и иной информации (например, о наличии просроченной задолженности по платежным и другим расчетным документам);

- неблагоприятные изменения в положении или составе участников и руководителей банка (неудовлетворительное финансовое состояние собственников банка, привлечение в оборот банка капитала сомнительного происхождения и т.п.);

- другие признаки, позволяющие судить об отдельных недостатках в деятельности банка (по результатам анализа бухгалтерской, финансовой отчетности и другой имеющейся в территориальном учреждении Банка России).

При наличии у банка двух и более приведенных выше признаков либо одновременном невыполнении нескольких пруденциальных норм, наличии иной информации, позволяющей территориальному учреждению Банка России сделать вывод о существовании серьезных проблем в деятельности банка, главные управления (национальные банки) Банка России вправе отнести его к менее "благополучной" группе проблемности.

Меры надзорного реагирования со стороны Банка России к банкам, отнесенным к данной группе, зависят от характера причин, вызывавших эти проблемы, и могут варьироваться от рекомендаций и предупреждений до направления предписаний об устранении указанных недостатков, взыскании штрафа.

Группа 3. Проблемы носят выраженный характер. Существует реальная угроза интересам кредиторов, клиентов и участников банка. К третьей группе относятся банки, имеющие как минимум один из перечисленных ниже признаков:

- наличие на анализируемую отчетную дату неоплаченных платежных и других расчетных документов клиентов и банка в связи с отсутствием средств на корреспондентском счете банка от 4 до 30 дней подряд;

- снижение абсолютной величины собственных средств (капитала) банка на 10% и более против их максимального значения за последние двенадцать месяцев функционирования банка, но не ниже уровня фактически оплаченного уставного капитала;

- выявление серьезных недостатков в бухгалтерском учете и отчетности (значительное завышение либо занижение финансового результата, завышения величины капитала, заведомо неправильная классификация кредитов и т.д.);

- непредставление на текущую отчетную дату (представление с задержкой на 5 рабочих дней и более) требуемых форм отчетности, если аналогичные нарушения не допускались в течение последних пяти месяцев, предшествующих анализируемой дате.

Меры надзорного реагирования могут включать перечисленные выше, а также требования к банку по разработке программы финансовой стабилизации и контроля за ее выполнением, введение ограничений и/или запретов на осуществление отдельных банковских операций, запрета на открытие филиалов, направление предписаний о замене руководителей и главного бухгалтера банка, введение временной администрации по управлению банком, стимулирование мероприятий по реорганизации банка.

Группа 4. Проблемы приобрели наиболее острый или/и затяжной характер.

К четвертой группе относятся банки, имеющие как минимум один из перечисленных ниже признаков:

- наличие на анализируемую отчетную дату неоплаченных платежных и других расчетных документов клиентов и банка в связи с отсутствием средств на корсчете свыше 30 дней подряд;

- снижение абсолютной величины собственных средств (капитала) банка до уровня ниже размера фактически оплаченного уставного капитала;

- повторное выявление серьезных недостатков в бухгалтерском учете и отчетности (значительное завышение либо занижение финансового результата, завышение величины капитала, заведомо неправильная классификация кредитов и т.д.);

- непредставление (представление с задержкой на 5 рабочих дней и более) требуемых форм отчетности на две отчетные даты, включая анализируемую за последние шесть месяцев.

Меры надзорного реагирования в зависимости от значимости данного банка для экономики страны (региона) могут включать требование к участникам банка об изыскании реальных источников рекапитализации, о замене руководителей и/или главного бухгалтера банка, введение ограничений и/или запретов на осуществление отдельных банковских операций, введение временной администрации по управлению банком, стимулирование мероприятий по реорганизации банка либо направлению в Центральный банк Российской Федерации ходатайства об отзыве лицензии на осуществление банковских операций.

Второй период начался 8 января 1998 г. когда вступил в силу федеральный закон № 6-ФЗ "О несостоятельности (банкротстве)". Этот закон был принят из-за проблем применения закона РФ “О несостоятельности (банкротстве) предприятий” от 19 ноября 1992 года. В этом законе рассматривается не только предприятия, но были выделены параграфы по вопросам банкротства страховых компаний, банков, граждан и т.д. Этот закон является более проработанным чем предыдущий. В нем более подробно рассмотрены все меры по выведению предприятия из кризисной ситуации, а также процедура банкротства. По этому закону сокращаются сроки рассмотрения дел в арбитражном суде (он должен вынести решение в течение 1 месяца) и сокращается срок внешнего управления до 12 месяцев.

Федеральный закон №6-ФЗ устанавливает основания признания должника несостоятельным (банкротом) или объявления должником о своей несостоятельности (банкротстве), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), проведения внешнего управления и конкурсного производства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Под несостоятельностью (банкротством) в соответствии с этим законом понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства:

- наблюдение;

- внешнее управление;

- конкурсное производство;

- мировое соглашение;

- иные процедуры банкротства, предусмотренные Федеральным законом №6-ФЗ "О несостоятельности (банкротстве)".

Этот закон предусматривает следующую меру по предупреждению банкротства организаций: собственником имущества должника - унитарного предприятия, учредителями (участниками) должника - юридического лица, кредиторами должника - юридического лица и иными лицами в рамках мер по предупреждению банкротства должнику может быть предоставлена финансовая помощь в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности должника (досудебная санация).

В законе написано, что при рассмотрении дел банкротстве кредитных организаций следует применять Федеральный закон “О несостоятельности (банкротстве) кредитных организаций”. Но этот закон вышел только в феврале 1999 года. Соответственно Центральному банку пришлось регламентировать вопросы, которые не учтены в Федеральном законе “О несостоятельности (банкротстве)”.

У банков-корреспондентов кредитных организаций возникали вопросы по поводу выставленных инкассовых поручений на взыскание денежных средств по исполнительным документам со счетов кредитной организации (банка-респондента), у которой отозвана лицензия на осуществление банковских операций. Для разъяснения этого вопроса БР РФ выпустил Письмо от 18 июня 1998 г. N 137-Т "Об исполнении банками-корреспондентами требований пункта 4 Положения Банка России от 2.04.96 N 264 "Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в Российской Федерации".

В соответствии с абзацем первым пункта 4 Положения Банка России от 2.04.96 N 264 "Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в Российской Федерации" при получении приказа Банка России об отзыве у кредитной организации-респондента лицензии на осуществление банковских операций кредитные организации-корреспонденты прекращают все приходные и расходные операции по балансовым и внебалансовым счетам данной кредитной организации, в том числе операции по перечислению денежных средств по назначению (при наличии их на корреспондентском счете в сумме, достаточной для исполнения принятого документа). Не производится также помещение расчетных документов в картотеку к внебалансовому счету N 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации" (при отсутствии денежных средств на счете банка-респондента или их недостаточности). Все поступающие от взыскателей в этот период расчетные документы, в том числе инкассовые поручения на взыскание денежных средств по исполнительным документам, подлежат возврату.

Кредитная организация-корреспондент вправе совершать по счетам кредитной организации-респондента операции, предусмотренные пунктами 2.1, 5, 6 Положения Банка России от 02.04.96 N 264 "Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в Российской Федерации". В частности, операции, касающиеся получения дебиторской задолженности и доходов от ранее проведенных банковских операций, а также расходования денежных средств, связанных с продолжением функционирования кредитной организации.

Для более полного удовлетворения требований кредиторов и вкладчиков ликвидируемых кредитных организаций, сокращения времени ликвидационных процедур БР выпустил Письмо от 22 июня 1998 г. N 04-33-3/2442.

В этом письме он просил направить в адрес Департамента по организации банковского санирования информацию об активах кредитных организаций, у которых отозваны лицензии на осуществление банковских операций, подлежащих продаже (реализации) в процессе ликвидации. Данная информация должна быть представлена конкурсными (арбитражными) управляющими с согласия комитета кредиторов.

Так же у кредитных организаций возникали вопросы по поводу порядка предоставления Банком России кредитов, банкам проводящим мероприятия по финансовому оздоровлению проблемной кредитной организации. Эти вопросы разъяснились с выпуском Положения БРР от 25 июня 1998 г. № 38-П "О порядке предоставления Центральным банком Российской Федерации кредитов кредитной организации, осуществляющей мероприятия по санации проблемной кредитной организации". Согласно ст.36 Федерального закона "О Центральном банке Российской Федерации (Банке России)" указанные кредиты могут предоставляться банкам-санаторам в пределах общего объема выдаваемых Банком России кредитов, определенного Банком России в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Кредиты предоставляются банку-санатору, который осуществляет мероприятия по финансовому оздоровлению (санации) проблемного банка, банкротство которого может угрожать стабильности банковской системы. При этом банк санатор должен быть отнесен к категории финансово стабильных банков в соответствии с критериями, установленными письмом Банка России от 28.05.97 N 457 "О критериях определения финансового состояния банков". Кредит предоставляется банку-санатору на покрытие недостатка его ликвидности, обусловленного осуществлением мероприятий по финансовому оздоровлению проблемного банка. Этот кредит предоставляется в валюте Российской Федерации в размере не более 50% от объема финансовой помощи, которую планируется оказать проблемному банку, на срок до одного года по процентной ставке, устанавливаемой Советом директоров Банка России.

По состоянию на 1 октября 1998 года по 174 кредитным организациям арбитражными судами были приняты решения об их ликвидации в порядке статьи 61 Гражданского кодекса Российской Федерации, однако в 140 кредитных организациях судебные решения их учредителями (участниками) не выполнены. В ряде случаев созданные учредителями (участниками) банка ликвидационные комиссии так и не приступили к работе либо устранились от выполнения своих обязанностей. В соответствии с этим БР РФ выпустил Письмо от 28 октября 1998 г. N 306-Т "Об ускорении процесса ликвидации кредитных организаций, осуществляемой по решению арбитражного суда в порядке статьи 61 Гражданского кодекса Российской Федерации". В целях ускорения процесса ликвидации, а также защиты интересов кредиторов и вкладчиков рекомендуется территориальным учреждениям Банка России в случае наличия кредитных организаций, учредители (участники) которых не выполняют решения судов о ликвидации, обратиться в арбитражный суд, принявший решение о ликвидации, с заявлением в порядке статьи 205 Арбитражного процессуального кодекса Российской Федерации об изменении способа исполнения решения суда о ликвидации кредитной организации и назначении ликвидатора. Указанный порядок территориальным учреждениям Банка России следует применять также в случаях, когда решением суда на учредителей (участников) не возложена обязанность по осуществлению ликвидации кредитной организации. Если ликвидационная комиссия (ликвидатор) в течение длительного срока не приступает к работе в связи с отсутствием средств на корреспондентском счете ликвидационной комиссии (ликвидатора), а также в случае недостаточности имущества кредитной организации, территориальное учреждение Банка России должно рекомендовать ликвидационной комиссии (ликвидатору) обратиться в арбитражный суд с заявлением о банкротстве кредитной организации на основании статьи 174 Федерального закона "О несостоятельности (банкротстве)" (с учетом требований статьи 9 указанного Федерального закона). В Федеральном законе "О несостоятельности (банкротстве)" №6-ФЗ не был приведен список документов необходимых для аннулирования в Книге государственной регистрации кредитных организаций записи о регистрации кредитной организации. По этому 11 ноября 1998 года вышло Указание Банка России N 408-У "О перечне документов, необходимых для рассмотрения вопроса об аннулировании в Книге государственной регистрации кредитных организаций записи о регистрации кредитной организации".

Этим Указанием БР устанавливает перечень документов, необходимых для этого.

При завершении ликвидации кредитной организации ликвидационная комиссия (ликвидатор, конкурсный управляющий) обязана представить территориальному учреждению Банка России по месту своего нахождения следующие документы:

- окончательный ликвидационный баланс с приложениями, предусмотренными абзацами первым - пятым пункта 4.5 Указания Банка России от 19 декабря 1997 г. N 85-У "О порядке составления промежуточного ликвидационного баланса и окончательного ликвидационного баланса кредитных организаций и порядке их согласования территориальными учреждениями Банка России";

- информационное письмо налоговой инспекции о снятии кредитной организации с учета;

- справку о взаиморасчетах кредитной организации с Пенсионным фондом Российской Федерации;

- копию заявления в Фонд обязательного медицинского страхования Российской Федерации о снятии с учета;

- копию уведомления, направленного в Фонд социального страхования, о принятом решении о ликвидации кредитной организации и снятии ее с учета;

- копию уведомления, направленного в Государственный фонд занятости Российской Федерации, о ликвидации кредитной организации и снятии ее с учета в соответствии с действующим законодательством о занятости населения;

- копию уведомления, направленного в Государственный комитет Российской Федерации по статистике, о ликвидации кредитной организации и снятии ее с учета в соответствии с действующим законодательством о статистической отчетности;

- акт о передаче архива кредитной организации в учреждение Федеральной архивной службы Российской Федерации, или о размещении архива в ином месте (у учредителей, в территориальном учреждении Банка России и др.), либо об утрате (уничтожении) архива (части архива), если архив или часть его утрачены (уничтожены);

- акт (акты) об уничтожении печатей кредитной организации и ликвидационной комиссии (ликвидатора, конкурсного управляющего);

- документы, подтверждающие закрытие филиалов и представительств кредитной организации;

- заявление о закрытии корреспондентского счета, открытого в территориальном учреждении Банка России.

- В дополнение к этим документам ликвидационная комиссия (ликвидатор, конкурсный управляющий) в зависимости от вида ликвидации представляет следующие документы:

- при ликвидации по основаниям, указанным в пункте 2 статьи 61 Гражданского кодекса Российской Федерации:

- копию публикации в средствах массовой информации о ликвидации кредитной организации и о порядке и сроке заявления требований ее кредиторов;

при добровольной ликвидации, осуществляемой учредителями (участниками):

решение (протокол собрания) учредителей (участников) об утверждении окончательного ликвидационного баланса, а в случае осуществления ликвидационных процедур ликвидатором, назначенным арбитражным судом, - отчет ликвидатора, утвержденный этим арбитражным судом;

при добровольном объявлении о банкротстве кредитной организации в соответствии со статьями 181-182 Федерального закона "О несостоятельности (банкротстве)" или по статье 51 Закона Российской Федерации "О несостоятельности (банкротстве) предприятий" (в случае, если ликвидационные процедуры начаты до введения в действие Федерального закона "О несостоятельности (банкротстве)"):

- копии публикаций в "Вестнике Высшего Арбитражного суда Российской Федерации" и официальном издании государственного органа по делам о банкротстве и финансовому оздоровлению объявления о банкротстве кредитной организации и ее ликвидации;

- решение (протокол собрания) кредиторов с участием учредителей (участников) ликвидируемой кредитной организации об утверждении окончательного ликвидационного баланса;

- при ликвидации кредитной организации в порядке конкурсного производства по решению арбитражного суда:

- решение арбитражного суда о признании кредитной организации банкротом и открытии конкурсного производства;

- определение арбитражного суда о завершении конкурсного производства.

Третий эта развития законодательства начался 25 февраля 1999 года с выходом Федерального закона “О несостоятельности (банкротстве) кредитных организаций” №40-ФЗ. Положения этого закона будут рассматриваться далее, так что здесь будут выделены основные моменты данного закона:

Под несостоятельностью (банкротством) кредитной организации понимается признание арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

В соответствии со статьей 3 Федерального закона "О несостоятельности (банкротстве) кредитных организаций" существуют следующие меры по предупреждению банкротства кредитных организаций:

- финансовое оздоровление кредитной организации;

- назначение временной администрации по управлению кредитной организацией (далее - временная администрация);

- реорганизация кредитной организации.

При банкротстве кредитной организации применяются процедуры наблюдения и конкурсное производство. При чем, внешнее управление и мировое соглашение, предусмотренные законом “О несостоятельности (банкротстве)”, не применяются.

Руководитель временной администрации должен иметь аттестат руководителя временной администрации. Аттестат руководителя временной администрации выдается Банком России лицу, имеющему лицензию арбитражного управляющего и соответствующему квалификационным требованиям Банка России. Арбитражный управляющий при банкротстве кредитной организации должен иметь лицензию арбитражного управляющего, выданную государственным органом Российской Федерации по делам о банкротстве и финансовому оздоровлению, а также соответствовать квалификационным требованиям Банка России и иметь аттестат, выданный Банком России.

В этом законе не указаны квалификационные требования к руководителям временной администрации по управлению кредитной организацией и арбитражного управляющего при банкротстве кредитной организации. В связи с этим было выпущено Положение БРР от 25 марта 1999 г. N 71-П "О порядке выдачи и аннулирования Банком России аттестатов руководителя временной администрации по управлению кредитной организацией и арбитражного управляющего при банкротстве кредитной организации". Оно регулировало вопросы по поводу объема квалификационных требований, порядка выдачи, продления и аннулирования аттестатов Банка России руководителям временных администраций по управлению кредитными организациями и арбитражным управляющим при банкротстве кредитных организаций.

В настоящее время действует зарегистрированное в Минюсте РФ Положение БР от 21 июля 1999 г. № 83-П "О порядке выдачи и аннулирования Банком России аттестатов руководителя временной администрации по управлению кредитной организацией и арбитражного управляющего при банкротстве кредитной организации".

При процедуре банкротства возникали вопросы по поводу открытия и ведения корреспондентских счетов в ин. валюте конкурсных управляющих банками. Этот вопрос был решен с выходом Положения БР от 26 апреля 1999 г. № 75-П "О порядке открытия и ведения корреспондентских счетов в иностранной валюте ликвидационных комиссий (конкурсных управляющих, ликвидаторов) кредитных организаций уполномоченными банками". В этом письме говорится, что в целях аккумулирования денежных средств в иностранной валюте кредитная организация, у которой отозвана лицензия на осуществление банковских операций, в том числе предусматривающая осуществление операций со средствами в иностранной валюте, вправе открыть в Сберегательном банке Российской Федерации либо Внешторгбанке России или по согласованию с Банком России в другом банке корреспондентский счет в иностранной валюте по необходимым видам иностранной валюты.

Так же в законе не был указан порядок публикации объявления о ликвидации кредитной организации "Вестнике Банка России". БР урегулировал этот вопрос Указанием от 7 июля 1999 г. N 602-У "О порядке публикации объявления о ликвидации кредитной организации в "Вестнике Банка России".

В соответствии со статьей 26 № ФЗ-40 “О несостоятельности (банкротстве) кредитных организаций” существует мораторий на удовлетворение требований кредиторов кредитной организации, но механизм его применения до14 июля 1999 года не был прописан. Положение БРР от 14 июля 1999 г. № 81-П "О порядке рассмотрения Банком России ходатайства временной администрации по управлению кредитной организацией о введении моратория на удовлетворение требований кредиторов кредитной организации" описала этот механизм.

Так же в июле 1999г. вступила в силу Инструкция №84-И от 12 июля 1999г. “О порядке осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций”. Эта инструкция устанавливает особенности порядка осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций. В этой инструкции обобщена вся информация по требованиям Банка России к плану санации кредитной организации, а так же об отчете о выполнении плана мер по финансовому оздоровлению кредитной организации.

8 июля 1999 года вышел Федеральный закон № 144-ФЗ "О реструктуризации кредитных организаций". Этот Федеральный закон устанавливает порядок и условия осуществления мероприятий по реструктуризации кредитных организаций. Под реструктуризацией кредитной организации понимается комплекс мер, применяемых к кредитным организациям и направленных на преодоление их финансовой неустойчивости и восстановление платежеспособности либо на осуществление процедур ликвидации кредитных организаций в соответствии с законодательством Российской Федерации. Для осуществления этих мероприятий создается Агентство по реструктуризации кредитных организаций.

Агентство по реструктуризации кредитных организаций (далее Агенство, АРКО) является государственной корпорацией, созданной Российской Федерацией, статус, цель деятельности, функции и полномочия которой определены Федеральным законом "О некоммерческих организациях" и настоящим Федеральным законом. Получение прибыли не является целью деятельности Агентства. Целью деятельности Агентства является реструктуризация кредитных организаций, находящихся под управлением Агентства. Агентство осуществляет следующие функции:

- принимает под свое управление кредитные организации;

- участвует в формировании органов управления кредитных организаций, находящихся под управлением Агентства;

- осуществляет мероприятия по реструктуризации кредитных организаций, находящихся под управлением Агентства;

- привлекает необходимые финансовые средства для реализации мероприятий по реструктуризации кредитных организаций;

- создает организации, в том числе кредитные, необходимые для осуществления задач и функций Агентства;

- взаимодействует с Правительством Российской Федерации и Банком России при осуществлении мероприятий по реструктуризации кредитных организаций;

- осуществляет иные функции, направленные на достижение поставленной перед Агентством цели.

- Мероприятий по реструктуризации кредитных организаций проводятся, если в течение шести месяцев, предшествующих принятию решения о направлении Банком России предложения о передаче кредитной организации под управление Агентства в соответствии с настоящим Федеральным законом, кредитная организация:

- имела долю вкладов граждан не менее 1 процента совокупной доли вкладов граждан в кредитных организациях Российской Федерации;

- имела долю активов не менее 1 процента совокупной доли активов кредитных организаций Российской Федерации в виде предоставленных юридическим лицам кредитов (займов), за исключением кредитов (займов), предоставленных кредитным организациям;

- имела долю вкладов граждан не менее 20 процентов совокупной доли вкладов граждан в кредитных организациях, расположенных на территории субъекта Российской Федерации;

- имела долю активов не менее 20 процентов совокупной доли активов кредитных организаций, расположенных на территории субъекта Российской Федерации.

Похожие работы

... . На заключительном этапе прогнозируется развитие отдельных факторов, которые оказывают наибольшее негативное влияние и вызывают наибольшую угрозу возникновения банкротства предприятия в будущем периоде. 4. Формы санации в условиях банкротства и оценка их эффективности Если по результатам диагностики предприятия был сделан вывод о невозможности выхода из кризисного состояния за счет ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев