Основные аспекты обязательного медицинского страхования в Российской Федерации

Особенности обязательного медицинского страхования в России

Организация работы Федерального фонда обязательного медицинского страхования

Обязательное медицинское страхование как один из источников финансирования расходов на здравоохранение

Анализ Бюджета ФОМС за 2006-2007 годы

Анализ Расходов ФФОМС за 2007 год

Анализ тенденций финансирования обязательного медицинского страхования

Навигация

Обязательное медицинское страхование как один из источников финансирования расходов на здравоохранение

Анализ деятельности фондов обязательного медицинского страхования, оценка их роль в финансировании расходов на здравоохранение в Российской Федерации

85307

знаков

4

таблицы

1

изображение

2. Обязательное медицинское страхование как один из источников финансирования расходов на здравоохранение

2.1 Организационная структура системы ОМС и движение денежных средств

В структуру системы ОМС в 1993 году входили 79 ТФОМС. По состоянию на 1 января 2008 года при реформировании административно-территориального состава РФ в системе ОМС функционировало 85 ТФОМС.

Одной из основных задач системы ОМС является страхование граждан. С 1994 года численность граждан, застрахованных в системе ОМС по договорам ОМС, увеличилась почти в 2 раза и составила на 01.01.2008 года 142,5 млн. человек (на 01.01.1995 года – 71,9 млн. человек). В соответствии с законодательством в системе ОМС одним из субъектов медицинского страхования являются страховые медицинские организации (далее – СМО). СМО в системе ОМС осуществляют страхование граждан, оплату счетов медицинских учреждений за оказанную медицинскую помощь, проводят экспертизу качества медицинской помощи. В 1993 году осуществляли ОМС 164 (с филиалами) СМО. Наибольшее число СМО (с филиалами) – 563 – работало в 1996 году.

Согласно изменениям в нормативной правовой базе, регламентирующей деятельность СМО в системе ОМС, в части увеличения уставного капитала страховых медицинских организаций и проведения конкурсов страховщиков на ОМС неработающего населения в субъектах Российской Федерации, число СМО (без филиалов) в период с 2003 по 2007 год соответственно уменьшилось с 284 до 142.

Медицинские учреждения, являясь субъектом медицинского страхования, осуществляют деятельность в системе ОМС по договору на предоставление лечебно-профилактической помощи (медицинских услуг) по медицинскому страхованию. Число медицинских учреждений за период с 1994 по 2007 годы увеличилось почти в 2 раза. Так в 1994 году в системе ОМС работало 4 501 медицинское учреждение, на 01.01.2008 г. - 8 121. Наибольшее число медицинских учреждений - 8 499 работало в системе ОМС в 2002 году.

В системе ОМС медицинскую помощь оказывают медицинские учреждения любой формы собственности. Медицинские учреждения иных форм собственности в системе ОМС представлены учреждениями здравоохранения, подведомственными ФМБА (в 2007 году - 78) и ОАО РЖД (в 2007 году – 246).

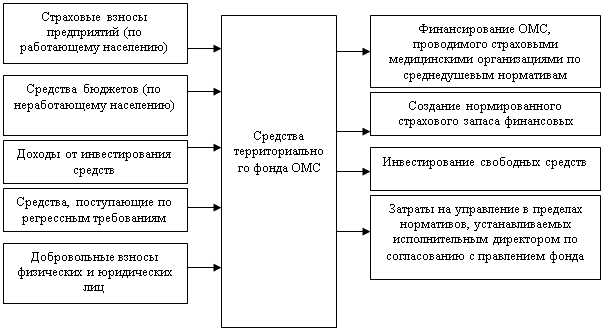

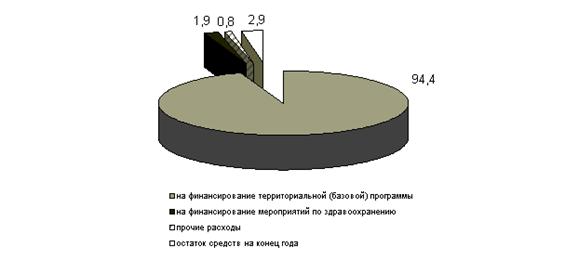

Источники поступления денежных средств представлены на Рис. 1

|

Рисунок 1. Источники поступления денежных средств.

Обеспечение финансовой устойчивости системы ОМС является одной из основных задач ФОМС, предусмотренных Уставом Федерального фонда обязательного медицинского страхования. С целью выполнения указанной задачи ФОМС осуществляет выравнивание финансовых условий деятельности ТФОМС в рамках базовой программы ОМС. [16, стр.15-17]

Важным фактором обеспечения финансовой устойчивости системы ОМС является создание нормативно-методической базы, определяющей порядок и условия направления ФОМС финансовых средств в ТФОМС на указанные цели. Во исполнение Закона о бюджете ФОМС в бюджеты ТФОМС ежемесячно направляются средства на выполнение территориальных программ в рамках базовой программы ОМС.

Так в 2007 году из бюджета ФОМС в бюджеты ТФОМС направлено 43,5 млрд. рублей, что составило 9,8 % в общей сумме доходов ТФОМС за 2007 год. [9, стр. 63- 69]

Объемы средств, перечисленные ФОМС в ТФОМС в виде субсидий на выравнивание условий проведения ОМС, составили 15,9 % (с учетом средств на ДЛО в рамках базовой программы) в среднем по Российской Федерации к доходам ТФОМС. Доля поступлений налогов и страховых взносов в ТФОМС (с учетом субвенций и дотаций ФОМС) по федеральным округам представлена в Таблице 1.

Таблица 1. Доля поступлений налогов и страховых взносов в ТФОМС (с учетом субвенций и дотаций ФОМС) по федеральным округам январь- декабрь 2007

| Федеральный округ | Доля поступлений налогов и страховых взносов в ТФОМС (%) | |||

| налоговые поступления | взносы на ОМС | |||

| ФОМС | ТФОМС | |||

| 1 | 2 | 3 | 4 | |

| Российская Федерация | 15,9 | 40,5 | 43,7 | |

| Центральный федеральный округ | 11,7 | 49,4 | 38,9 | |

| Северо-Западный федеральный округ | 12,6 | 45,8 | 41,6 | |

| Южный федеральный округ | 23,6 | 27,0 | 49,5 | |

| Приволжский федеральный округ | 15,9 | 35,1 | 49,0 | |

| Уральский федеральный округ | 9,6 | 46,3 | 44,1 | |

| Сибирский федеральный округ | 22,1 | 35,2 | 42,7 | |

| Дальневосточный федеральный округ | 22,4 | 35,7 | 41,9 | |

| Байконур | 26,7 | 35,5 | 37,8 | |

В целях создания единого механизма реализации конституционных прав граждан Российской Федерации на получение бесплатной медицинской помощи за счет средств бюджетов всех уровней и средств ОМС Правительство РФ утверждает Программу государственных гарантий оказания гражданам РФ бесплатной медицинской помощи на очередной год, которая определяет объемы предоставляемой медицинской помощи и необходимые финансовые ресурсы для их обеспечения.

Территориальная программа ОМС является составной частью территориальной программы государственных гарантий оказания гражданам субъекта Российской Федерации бесплатной медицинской помощи.

Основным принципом формирования территориальной Программы госгарантий является сбалансированность структуры, объемов медицинской помощи и необходимых для их реализации финансовых средств. В 2007 году территориальные программы госгарантий были сформированы во всех 86 субъектах Российской Федерации и в г. Байконуре. По данным отчетных форм № 62 за 2007 год дефицит территориальных программ ОМС сложился в 58 регионах в объеме 29,2 млрд. руб., что составляет 9,1 % от расчетной стоимости. В 2007 расходы на реализацию Программы государственных гарантий из всех источников финансирования составили 897,3 млрд.рублей, из которых 36,6% составили средства обязательного медицинского страхования. [11, стр. 57- 60]

Необходимо отметить, что с 2007 года в 19 субъектах Российской Федерации реализовывался пилотный проект по одноканальному финансированию медицинских учреждений преимущественно через систему обязательного медицинского страхования. Пилотный проект дал возможность отработать новую модель финансирования здравоохранения в зависимости от исполнения медико-экономических стандартов лечения. Они являются основой для конкретизации государственных гарантий по видам, объемам, порядку и условиям оказания медицинской помощь. Стандарты должны включать современные медицинские технологии, учитывать обоснованный минимальный необходимый уровень финансирования государственных гарантий оказания бесплатной медицинской помощи и материально-технического обеспечения медицинских учреждений. В приоритетном порядке разрабатываются стандарты лечения наиболее распространенных заболеваний, наносящих наибольший ущерб здоровью населения. [19, стр. 16-17]

Реализация новой модели финансирования здравоохранения позволит наиболее рационально управлять расходами в системе ОМС и перейти на оплату непосредственно медицинской помощи, а не содержания коечного фонда в соответствии с принципом «деньги следуют за пациентом». Дальнейшее развитие системы ОМС должно сопровождаться увеличением тарифов на оплату медицинской помощи, способных покрывать реальные затраты медицинских учреждений. Необходим законодательно установленный минимальный подушевой норматив территориальной программы ОМС. При этом необходимо обеспечить включение в структуру тарифа на медицинскую помощь за счет ОМС всех затрат лечебного учреждения, группировку расходных обязательств осуществлять на уровне территориальных фондов ОМС. Это позволит открыть путь в систему ОМС негосударственным учреждениям здравоохранения, создаст условия для конкуренции и повышения качества медицинской помощи. [22]

2.2 Особенности и проблемы лечебно - профилактических учреждений как основной организационной формы оказания медицинских услуг населению в современном российском здравоохранении

Основными факторами, влияющими на преобладание именно данной формы, являются: традиционность использования, оптимальность данной конструкции с ограниченным объемом прав, необходимым лишь для материально-технического обеспечения деятельности, баланс интересов собственника (государства) и организации, обуславливаемый четкостью и, в определенной мере, прозрачностью механизма финансирования [12, стр. 10].

Основными законодательными актами, регламентирующими деятельность учреждений, являются Гражданский кодекс РФ (ГК РФ), Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (Закон № 7-ФЗ), применительно к бюджетным учреждениям - также Бюджетный кодекс РФ (БК РФ).

Государственные и муниципальные лечебно-профилактические учреждения являются бюджетными учреждениями, т.е. организациями, созданными органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов (ст. 161 БК РФ).

Государственные или муниципальные учреждения здравоохранения фактически выполняют общественный заказ: государство или муниципалитет обеспечивает учреждение необходимыми средствами, которые направляются на достижение строго определенных некоммерческих социальных целей.

Практика функционирования государственных (муниципальных) учреждений, в том числе в сфере здравоохранения, показывает, что существует ряд вопросов экономического, правого, организационного характера, решение которых необходимо для совершенствования организации оказания медицинской помощи и эффективности использования имеющихся в здравоохранении ресурсов.

Зависимость государственных (муниципальных) учреждений здравоохранения от адекватного финансирования из бюджета соответствующего уровня.

Вопрос не столько в количестве и своевременности поступления бюджетных ассигнований, выделяемых учреждениям здравоохранения, сколько в особенностях самого механизма сметного финансирования.

В целом для бюджетной сферы характерно наличие дефицита выделения средств, которое обусловлено рядом факторов политического, экономического, правового характера. Но и само нахождение здравоохранения на бюджетном содержании по смете является высокозатратным. Емкость потребления пределов не имеет. Сколько бы средств ни было ассигновано на развитие здравоохранения, все они будут освоены [20, стр. 23-24].

Сметный порядок финансирования не способствовал внедрению новых экономических механизмов и более эффективному использованию имеющихся ресурсов. Многими авторами отмечаются негативные последствия существовавшего порядка финансирования отрасли:

«Пустующие годами площади, неэффективно используемые расходные материалы, дорогостоящее оборудование, разделяемое по ведомственному признаку и эксплуатирующееся исключительно неэффективно. Нерегулярность поступления бюджетных средств в условиях централизованного распределения, недофинансирования в рамках принятых бюджетов последних лет..»[10, стр.13].

«Существовавшее ранее централизованное обеспечение ресурсами, отсутствие механизмов внутреннего накопления основных фондов вступили в противоречие с рыночными принципами формирования бюджетов и бюджетными ограничениями в учреждениях здравоохранения. В этих условиях лечебные учреждения столкнулись с острейшим дефицитом денежных средств и других экономических ресурсов, что неизбежно привело к спаду деятельности ЛПУ как хозяйствующего субъекта» [21, стр. 18].

Все вышесказанное, в конечном счете, приводит к снижению качества и доступности медицинских услуг, разрушению материально-технических фондов, недостатку медицинского персонала и другим негативным последствиям.

Оказание платных медицинских услуг лечебно-профилактическими учреждениями осуществляется в рамках Гражданского и Бюджетного кодексов в соответствии с постановлением Правительства РФ от 13.01.1996 № 27 «Об утверждении правил предоставления платных медицинских услуг населению».

Вопрос о конституционности указанного постановления был вынесен на рассмотрение Верховного Суда Российской Федерации. Суд сформулировал позицию, согласно которой законодательство Российской Федерации не запрещает государственным и муниципальным учреждениям здравоохранения оказывать платные медицинские услуги.

В соответствии с общими принципами деятельности государства, закрепленными в Конституции, именно частные медицинские организации, а не оказывающие платные медицинские услуги государственные и муниципальные лечебно-профилактические учреждения должны составлять основу частной системы здравоохранения [17, стр. 7].

При оказании государственными и муниципальными учреждениями здравоохранения платных медицинских услуг данные учреждения выполняют функции частных медицинских организаций. Практика оказания платных медицинских услуг бюджетными учреждениями подрывает финансовую основу рынка частных медицинских услуг, формируя условия неравной конкуренции для частных медицинских организаций.

Основными преимуществами, позволяющими государственным (муниципальным) учреждениям оказывать около 40% (а вместе с теневым сектором 70%) объема платных медицинских услуг, являются:

- смешанное финансирование из бюджетов соответствующих уровней, системы ОМС и доходов от коммерческой деятельности;

- государственные ЛПУ вкладывают собственные средства в ремонт помещений, материалы и оборудование в весьма ограниченном объеме. В основном это делается за счет средств бюджета. По этой причине государственные и ведомственные учреждения легко побеждают в ценовой конкуренции, занимая весь низ и почти всю середину среднеценового сегмента рынка платных услуг [13, стр. 44].

Согласно ст. 256 Налогового кодекса РФ не подлежит амортизации имущество бюджетных организаций, за исключением имущества, приобретенного и используемого для осуществления предпринимательской деятельности. Т.е. цены на платные медицинские услуги, оказываемые с использованием оборудования, приобретенного на бюджетные средства, формируются без учета амортизационных начислений, в то время как частные медицинские организации должны оценивать те же услуги по полной стоимости [10, стр. 32].

Уже многие больницы и медицинские учреждения фактически уклоняются от выполнения своей основной миссии - оказания бесплатных услуг населению и стремятся работать на платной основе как предприятия. По данным социологического исследования фонда И ИДЕМ, объем личных средств, затрачиваемых населением России на медицинские нужды, составляет около 600 млн долларов в год, что равно почти половине всех средств федерального бюджета, выделяемых на здравоохранение (около 32 млрд руб., 2004 г.). Естественно, что медицинские учреждения, оказывающие платные услуги, не хотят терять и бюджетное финансирование, что препятствует сокращению излишних мощностей [10, стр.35].

Сложившаяся ситуация, с одной стороны, препятствует развитию в Российской Федерации частной системы здравоохранения, с другой - оказание платных медицинских услуг государственными и муниципальными лечебно-профилактическими учреждениями нередко приводит к сокращению объема медицинских услуг, оказываемых данными учреждениями бесплатно в рамках реализации Программы государственных гарантий.

Многие авторы признают, что наделение государственных и муниципальных учреждений здравоохранения правом на оказание платных медицинских услуг является вынужденной мерой, не соответствующей основному правовому статусу данных учреждений, и обусловленной современным состоянием российского здравоохранения.

Помимо самого факта оказания государственными (муниципальными) учреждениями здравоохранения платных медицинских услуг осуществление приносящей доход (предпринимательской) деятельности имеет ряд противоречивых моментов, связанных с неурегулированностью отношений государственных (муниципальных) учреждений и их учредителей.

Доходы, полученные учреждением в результате осуществления им приносящей доходы деятельности, а также приобретенное за счет этих доходов имущество поступает в самостоятельное распоряжение учреждения и учитывается им на отдельном балансе. На такие доходы не распространяется режим имущества, закрепленного за учреждением собственником на праве оперативного управления, и такое имущество не может быть изъято у учреждения без его согласия.

Согласно постановлению пленума ВАС РФ от 25.02.1998 № 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности» п. 10, статье 298 ГК РФ государственные и муниципальные учреждения вправе самостоятельно распоряжаться доходами, полученными от разрешенной собственником предпринимательской деятельности, и приобретенным на эти доходы имуществом в случае, если доходы и имущество учитываются на отдельном балансе и не могут быть изъяты у учреждений по решениям комитетов по управлению имуществом или других государственных и муниципальных органов, в том числе и в тех случаях, когда они используются не по целевому назначению.

В действующем законодательстве появляется особое вещное право учреждения на определенные виды имущества, которое возникает лишь в исключительных, прямо предусмотренных законом случаях, - право самостоятельного распоряжения имуществом [3].

В настоящее время среди отечественных правоведов имеются серьезные разногласия относительно оценки правового статуса имущества учреждения, на которое по смыслу закона следует распространить режим права самостоятельного распоряжения:

- сторонники первой точки зрения считают, что учреждения обладают лишь правом оперативного управления в отношении имущества, закрепленного за ними сособственниками, равно как и в отношении имущества, приобретенного за счет разрешенной предпринимательской деятельности;

- приверженцы второй точки зрения полагают, что введенное законодателем право учреждения на самостоятельное распоряжение имуществом по своему содержанию наиболее близко к праву хозяйственного ведения;

- суть третьей точки зрения: законодатель, введя в юридический обиход право самостоятельного распоряжения имуществом и не раскрыв его содержания, фактически признал право собственности учреждения на данный вид имущества;

- согласно четвертой точке зрения право учреждения на самостоятельное распоряжение доходами и имуществом, полученными от предпринимательской и иной деятельности, рассматривается в качестве особого вещного права.

В настоящее время суды стоят на позиции, согласно которой учреждение по своим обязательствам должно отвечать как денежными средствами, выделенными собственником по смете, так и полученными от осуществления приносящей доходы деятельности, а также иным приобретенным от приносящей доходы деятельности имуществом, и только в случае их отсутствия сам собственник (учредитель) привлекается к субсидиарной ответственности (постановление ВАС РФ № 4013/00 от 26 сентября 2000 г., постановления президиума ВАС РФ от 29 мая 2001 г. № 1184/01; от 14 августа 2001 г. № 9055/00).

Взыскания по долгам, образовавшимся из-за недостатка бюджетного финансирования или средств ОМС, суды часто обращают на доходы медицинских учреждений за оказание платных услуг. Это подрывает стимулы к развитию официальных платных услуг и толкает учреждения на путь теневой оплаты [2].

Также субсидиарная ответственность собственника лишает учреждение стимулов к рациональному использованию выделяемых средств, что, в свою очередь, влечет за собой необходимость жесткого контроля собственника за обязательствами учреждения. В первую очередь, контроля со стороны собственника за собственным имуществом. На практике - избыточный контроль финансово-хозяйственной деятельности учреждений при часто формальном контроле содержательной стороны их деятельности [12, стр. 20].

При оказании платных медицинских услуг государственные (муниципальные) учреждения здравоохранения не в состоянии использовать возможности, имеющиеся у частных организаций при осуществлении предпринимательской деятельности. В соответствии со ст. 161 БК РФ бюджетные учреждения не имеют права получать кредиты у кредитных организаций и других физических и юридических лиц, что вызвано наличием субсидиарной ответственности собственника по обязательствам учреждения. Однако медицинские учреждения расширяют свою предпринимательскую деятельность, что трудно осуществить без использования заемных средств. Ф.Н.Кадыров указал на возможное решение данной проблемы: законодательно закрепить в качестве обеспечения кредита имущество, приобретенное бюджетным учреждением за счет предпринимательской деятельности, которое в соответствии со ст. 298 ГК РФ должно отражаться на отдельном балансе [13, стр. 38].

Существующие неопределенности и противоречия в практике функционирования государственных (муниципальных) учреждений здравоохранения должны быть приняты во внимание при проведении реформ, затрагивающих изменение организационно-правового статуса организаций, оказывающих медицинскую помощь населению.

При разработке законопроектов, регламентирующих деятельность новых организационно-правовых форм юридических лиц, вводимых в гражданский оборот, необходима детальная проработка множества аспектов политического, правового, социального, экономического и организационного характера, включая четкое определение характера вещного права на имущество; механизма присвоения имущества при создании организации; объема полномочий организаций по владению, пользованию и распоряжению средствами, получаемыми из разных источников; характера ответственности организации и ее учредителей за «хозяйское» использование имущества; возможности и порядка одновременного оказания бесплатных и платных для населения услуг; формы контроля со стороны учредителя, государственных надзорных органов, общественности. [15, стр. 54]

Похожие работы

... - обеспечить оплату медицинской помощи, следить за полнотой и качеством предоставляемых медицинских услуг и защищать право застрахованных лиц. [6] 6. Роль системы ОМС в государственном финансировании здравоохранения в субъектах РФ Территориальный фонд обязательного медицинского страхования осуществляет регистрацию страхователей по обязательному медицинскому страхованию. Отношения по ...

... преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи. 1.2 Основные задачи, функции и организационная структура ФОМС Роль федерального фонда обязательного медицинского страхования РФ в реализации социальных функций государства раскрывается через его функции. Основными задачами ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

... от сельхозналога; отчислений от единого налога на вмененный доход; добровольных взносов юридических и физических лиц; а также за счет доходов от использования временно свободных финансовых средств фондов. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Фонд ежегодно разрабатывает бюджет и отчет о его ...

0 комментариев