Навигация

ВЕКТОРИ ГАРМОНІЗАЦІЇ ВІТЧИЗНЯНОЇ ПОДАТКОВОЇ СИСТЕМИ У ГЛОБАЛЬНЕ ПОДАТКОВЕ СЕРЕДОВИЩЕ

50138

знаков

3

таблицы

1

изображение

2. ВЕКТОРИ ГАРМОНІЗАЦІЇ ВІТЧИЗНЯНОЇ ПОДАТКОВОЇ СИСТЕМИ У ГЛОБАЛЬНЕ ПОДАТКОВЕ СЕРЕДОВИЩЕ

Європейський союз як регіональне формування з найбільшим ступенем інтеграції та високим рівнем розвитку економіки приваблює країни Європи як потенційний економічний партнер. Процес інтенсивного розширення ЄС у 2004 та 2007 роках створив передумови для подальшої активізації цієї тенденції. Країни Східної та Південної Європи, серед яких і Україна, не приховують своїх європейських амбіцій , для реалізації яких однією з ключових умов є приведення у національних законодавств, зокрема і податкового у відповідність до вимог Євросоюзу.

Сьогодні податкова система України на відміну від країн ЄС, на жаль, ще не сприяє побудові соціально орієнтованої конкурентоспроможної ринкової економіки держави. Розвиток ринкової економіки в країні супроводжується неодноразовими спробами вдосконалити податкову систему шляхом прийняття окремих законодавчих актів, що недостатньо адекватні стану економіки, характерними рисами якої є структурні диспропорції, наявність значних обсягів тіньових оборотів , платіжна криза.

За даними доповіді «Сплата податків» Світового банку й аудиторської компанії «PricewaterhouseCoopers» про стан податкових систем 178 країн світу, у 2007 році вітчизняна податкова система зайняла 177 місце. Тобто, сьогоденні реалії її функціонування не можна порівняти з жодною європейською державою ні за економічним розвитком, ні за податковою культурою, ні за рівнем корупції, ні за рівнем тіньової економіки та ін. [2, 70].

Зважаючи на ряд економіко-географічних факторів, Україна першою серед держав СНД 16 червня 1994р. визначила свої відносини з ЄС Угодою про партнерство і співробітництво. Крім цього, 11 червня 1998р. Президент України видав Указ «Про затвердження стратегії інтеграції України до Європейського Союзу» №615/98. Враховуючи це, а також безпосереднє сусідство Євросоюзу, при формуванні вітчизняної податкової політики доцільно зважати на вимоги директив та інших документів, що визначають напрями гармонізації у тих країнах ЄС, де досягнуто найвищого її ступеня. Згідно із статтею 51 зазначеної Угоди наша країна має зобов’язання наблизити законодавство щодо непрямого оподаткування і оподаткування прибутку підприємств до норм і стандартів податкового права ЄС [1, 183].

Адаптація податкового законодавства проводиться з метою забезпечення відповідності законодавства з питань оподаткування України зобов’язанням, що випливають з Угоди про партнерство і співробітництво між Україною та Європейським Союзом, інших міжнародних договорів, що стосуються співробітництва України з ЄС, а також для розвитку національного податкового законодавства в напрямі його зближення із аналогічним законодавством ЄС та забезпечення високого рівня підготовки в Україні законопроектів з питань оподаткування.

Відповідною спробою визначення напрямків інтеграції податкової системи в Європейське Співтовариство стало затвердження 19 лютого 2007 р. Концепції реформування податкової системи України. За основу зазначеної концепції взято порівняння вітчизняної податкової системи з податковими системам країн ЄС.

Передусім у концепції проаналізовано недоліки існуючої системи оподаткування. Зокрема, податкова система України за складом та структурою подібна до існуючих податкових систем у розвинутих країнах Європи. Проте, на відміну від них, вона не є інструментом підвищення конкурентоспроможності держави, не сприяє зростанню економічної активності суб’єктів господарювання. Діюча система формування державних доходів відображає недосконалість перехідної економіки та має переважно фіскальний характер [20, 8].

Водночас податкова система України створюється з урахуванням норм європейського податкового законодавства, а також аспектів податкової політики ГАТТ/СОТ, Організації економічного співробітництва та розвитку, ООН.

Зміни в структурі оподаткування мають відбуватися на засадах збереження основних, законодавчо встановлених в Україні та зарекомендованих як дієвий засіб регулювання перерозподільних відносин країн ЄС, податків і податкових платежів. Причому специфіка вітчизняних умов господарювання зумовлює необхідність трансформування податкової сфери з акцентуванням уваги на непрямому оподаткуванні.

Особливо актуальною сьогодні є проблема гармонізації податків на споживання. За час дії Угоди у сфері непрямого оподаткування враховано основні вимоги базових нормативних актів ЄС — Директиви Ради 2006/112/ЄС про спільну систему податку на додану вартість та Директиви Ради 92/12/ЄС про загальний режим зберігання, переміщення та моніторингу за підакцизними товарами.

Вдосконалення податку на додану вартість і його наближення до вимог ЄС передбачає наступне: скорочення переліку пільгових операцій; поступовий перехід до диференційованої шкали ставок, керуючись принципом: товари першої необхідності – знижена ставка, усі інші товари – стандартна ставка. З метою наближення норм податкового законодавства України з питань податку на додану вартість до відповідних положень ЄС запропоновано встановити стандартну ставку ПДВ на рівні 15% і понижену – на рівні 0%; вдосконалення справляння податку на додану вартість з імпорту послуг.

Деякі науковці стверджують, що діюча ставка ПДВ є дещо завищеною та наголошують на необхідності її зниження. І хоча зниження ставки податку має суттєве значення, оскільки воно буде сприяти збільшенню обсягів реалізації за рахунок зниження цін, що призведе прискоренню кругообігу фінансових ресурсів, що вкрай важливо для ефективного функціонування фінансової системи, все ж основні проблеми ПДВ полягають у недосконалому механізмі його функціонування. Зокрема, механізм справляння ПДВ перенасичений значною кількістю пільг у вигляді операцій, які не є об’єктом оподаткування чи звільнені від нього і підлягають перегляду згідно з умовами Євросоюзу.

Також обґрунтовують запровадження виробництва підакцизних товарів на території України тільки на податкових складах, для відкриття яких необхідно мати дозвіл органу державної податкової служби, а також проводити перевезення підакцизних товарів з наданням фінансової гарантії органу державної податкової служби з метою створення ефективного механізму оподаткування акцизним збором, забезпечення стабільності надходжень до бюджету, а також його ефективності і простого адміністрування та мінімізацію ухилень від оподаткування.

Інтеграція податкової системи України потребує реформування податку з доходів фізичних осіб. Фіксована ставка податку не відповідає принципу соціальної справедливості системи оподаткування. Щодо сучасної системи прибуткового оподаткування громадян В.М. Геєць зазначив, що шкала податків на доходи населення, яка існує в Україні, - це однозначно шлях до збагачення багатих, а, отже, вона не зруйнує олігархіям [4, 10].

Також необхідно переглянути перелік доходів, які не включаються у загальний оподатковуваний дохід, оскільки не всі доходи з цього переліку відповідають критеріям європейського оподаткування.

Суттєвою проблемою, пов’язаною з адаптацією податку з доходів фізичних осіб до вимог європейського оподаткування, є розробка механізму виключення із загального оподатковуваного доходу соціально значущих затрат платника, перелік яких хоч і визначений законодавчо, але застосування цієї норми ускладнюється через відсутність норми прямої дії.

Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів.

При сьогоднішній системі оподаткування прибутку підприємств зберігається повне подвійне оподаткування доходів податком на прибуток і податком на доход з джерел оподаткування. На думку фахівців, було б краще змінити це положення введенням системи повного вирахування з уже розподіленого прибутку податку на прибуток, що оплачувався як податок на прибуток до моменту його розподілу (ця система функціонує майже в усіх країнах ЄС).

Поступова уніфікація правового механізму врахування доходів і витрат у бухгалтерських обліках відповідно до норм бухгалтерії країн ЄС, а також доходів і витрат у податкових цілях створить умови для подолання існуючого нормативного механізму, при якому бухгалтерський фінансовий результат податкових суб’єктів не визнається в цьому виді з метою оподатковування.

Україна повинна укласти угоди про уникнення подвійного оподатковування практично з усіма країнами-членами Євросоюзу. В усіх угодах доцільно передбачити розпорядження, що відноситься до оподатковування при виконані договірних зобов’язань, передбачивши можливі економічні наслідки при корекції оподатковуваного прибутку (що відповідає положенням відповідного законодавства Австрії, Бельгії, Німеччини, Іспанії, Данії, Великобританії). Тому необхідно вжити заходів по приєднанню країни до Конвенції про уникнення подвійного оподатковування в зв’язку з корекцією прибутку учасників експортно-імпортних операцій, членами якої є всі країни ЄС.

Характерною рисою податкових систем країн-членів ЄС є значна частка відрахувань на соціальне страхування. Така ситуація зумовлена значною увагою до проблем соціального страхування у разі втрати працездатності та у зв’язку з безробіттям, а також відповідною ідеологією податкової політики. Відрахування на соціальне страхування мають цільове призначення і залежать від суми внесків, які визначаються розмірами заробітної плати. Отже, підвищення частки внесків на соціальне страхування можна вважати ознакою підвищення ролі принципу розподілу вартості ВВП відповідно до внеску кожної особи [14, 79].

Також актуальним для України є реформування спрощеної системи оподаткування, обліку та звітності суб'єктів малого підприємництва, оскільки країнах ЄС відсутні такі системи оподаткування суб'єктів господарювання, натомість поширені інші форми їх державної підтримки:

звільнення деяких підприємств від необхідності ведення звітності про результати господарської діяльності та запровадження спрощеної системи бухгалтерського обліку і звітності;

запровадження спеціальних режимів сплати податку на додану вартість окремих підприємств (насамперед фермерських господарств і сільськогосподарських кооперативів);

використання податків на оціночний дохід і мінімальних податків.

В сучасних умовах порівняння української податкової системи з її аналогами в країнах-членах ЄС потрібно для визначення конкурентоспроможності нашої країни на світовому ринку товарів та інвестицій та вибору головних векторів реформування податкових відносин. Порівняння необхідне у деяких напрямах: за рівнем загального податкового навантаження, його розподілу між основними видами податків та групами платників, фіскальної ефективності податкової системи; ефективності регулюючої дії останньої; достовірності розрахунків податкових зобов'язань тощо.

Рівень оподаткування в країнах-членах ЄС коливається від 51,3% в Швеції до 28,0% в Румунії. Середній рівень податкового навантаження в країнах ЄС за даними 2005 року дорівнював 37,4%. В Україні рівень оподаткування становить 32,2%, що є досить невисоким, порівняно з країнами ЄС ( табл.3.1.).

Середні ставки основних податків у європейських країнах є значно вищими, ніж в Україні, за винятком ПДВ, який у нас становить 20%. Водночас, основними недоліками вітчизняної податкової системи вважаються її фіскальна спрямованість та надмірне податкове навантаження на економіку.

Таблиця 3.1. Рівень оподаткування у країна х ЄС

| Країна | Рівень оподаткування у 2005 році, % | Зміна рівня оподаткування в 1995-2005 роках, % | Країна | Рівень оподаткування у 2005 році, % | Зміна рівня оподаткування в 1995-2005 роках, % |

| Швеція | 51,3 | +2,2 | Болгарія | 35,9 | - |

| Данія | 50,3 | +1,5 | Іспанія | 35,5 | +2,9 |

| Бельгія | 45,5 | +1,7 | Кіпр | 35,6 | +8,9 |

| Франція | 44,0 | +1,3 | Мальта | 35,3 | +8,0 |

| Фінляндія | 43,9 | -1,8 | Португалія | 35,3 | +3,4 |

| Австрія | 42,0 | +0,7 | Греція | 34,4 | +1,8 |

| Італія | 40,6 | +0,5 | Польща | 34,2 | -2,9 |

| Словенія | 40,5 | +0,2 | Естонія | 30,9 | -6,9 |

| Німеччина | 38,8 | -1,0 | Ірландія | 30,8 | -2,3 |

| Угорщина | 38,5 | -3,1 | Латвія | 29,4 | -3,8 |

| Люксембург | 38,2 | +1,1 | Словаччина | 29,3 | -10,3 |

| Нідерланди | 38,2 | -2,0 | Литва | 28,9 | +0,3 |

| Великобританія | 37,0 | +1,4 | Румунія | 28,0 | - |

| Чехія | 36,3 | +0,1 | ЄС-27 | 37,4 | +0,3 |

Джерело: Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.237

Фіскальна ефективність системи оподаткування в Україні є нижчою від країн Євросоюзу практично з усіх видів податків. Маючи більш високі ставки в оподаткуванні індивідуальних доходів громадян, Україна акумулювала їх у 2006 році у сумі, що дорівнювала лише 3,8% обсягів ВВП, тоді як в країнах ЄС частка цих податків складала у 2006 р. 8,8% ВВП. Сума ПДВ, зібраного того ж року в Україні, становила 4,9% ВВП, в той час як у країнах Євросоюзу –7,7% ВВП.

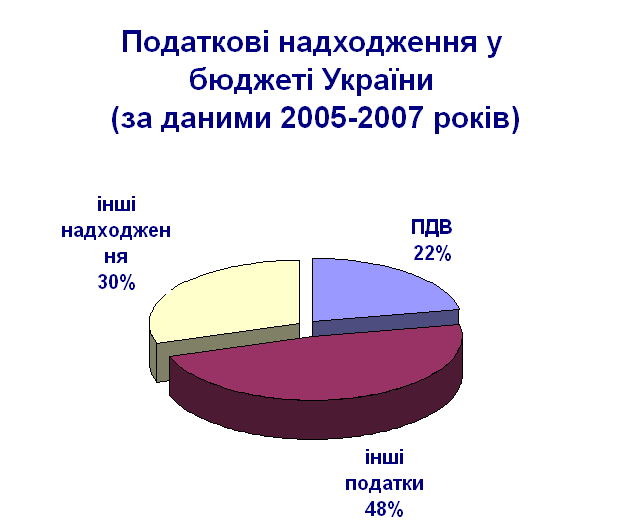

Тільки з податку на прибуток підприємств фіскальна ефективність української системи може бути порівняна з аналогічними європейськими: цей податок дорівнював в Україні 4,7% ВВП, а у країнах ЄС – 3,1%. Структура податкових надходжень країн-членів ЄС показана у табл.3.2. та на рисунку 3.1.

Значно гірше виконується українською податковою системою й регулятивна функція. Наприклад, ПДВ у європейських країнах стягується за декількома ставками для різних за соціальною й економічною значимістю груп товарів і послуг, що забезпечує відповідну зацікавленість щодо їх виробництва і споживання. В Україні ж, як відомо, застосовується єдина ставка, що позбавляє цей податок регулюючого впливу.

Таблиця 3.2. Структурована система податків, у % до ВВП [20, 213]

| Країна | Частка непрямих податків у ВВП,% | Частка прямих податків у ВВП, % | Частка соціальних відрахувань у ВВП, % | Загальна частка податків у ВВП, % |

| Австрія | 14,5 | 13,3 | 16,3 | 43,6 |

| Бельгія | 13,2 | 17,1 | 16,3 | 45,4 |

| Великобританія | 13,3 | 15,5 | 8,0 | 36,7 |

| Греція | 14,2 | 8,9 | 15,7 | 36,4 |

| Данія | 17,2 | 29,9 | 1,7 | 49,0 |

| Естонія | 12,1 | 9,2 | 11,3 | 32,6 |

| Ірландія | 12,8 | 12,1 | 5,9 | 29,9 |

| Іспанія | 12,0 | 10,5 | 13,7 | 36,3 |

| Італія | 14,3 | 13,9 | 13,2 | 41,6 |

| Кіпр | 16,9 | 10,3 | 6,9 | 34,1 |

| Латвія | 11,3 | 8,2 | 8,9 | 28,4 |

| Литва | 11,1 | 8,5 | 8,7 | 28,3 |

| Люксембург | 13,5 | 15,2 | 12,3 | 41,5 |

| Мальта | 15,2 | 11,5 | 8,1 | 34,8 |

| Нідерланди | 13,1 | 10,8 | 15,7 | 39,2 |

| Німеччина | 11,7 | 10,2 | 18,0 | 40,4 |

| Польща | 15,1 | 7,1 | 13,6 | 35,8 |

| Португалія | 15,3 | 9,1 | 12,8 | 36,1 |

| Словаччина | 11,6 | 6,0 | 11,3 | 28,9 |

| Словенія | 16,5 | 8,7 | 14,9 | 40,1 |

| Угорщина | 15,7 | 9,3 | 12,4 | 37,4 |

| Фінляндія | 14,0 | 18,2 | 12,3 | 44,9 |

| Франція | 15,3 | 11,1 | 18,2 | 43,9 |

| Чехія | 11,9 | 9,4 | 14,7 | 36,0 |

| Швеція | 17,1 | 18,7 | 14,9 | 50,7 |

Митно-тарифну політику України доцільно розвивати у двох напрямках: економічно доцільного використання ввізного мита з метою захисту національного товаровиробника та запровадження практики обмеження сировинно спрямованого експорту [10, 195]. Вирішенню потребує проблема запровадження ефективного митного контролю. Вжиття таких заходів у рамках виваженої доктрини соціально-економічного розвитку України сприятиме зміцненню позицій національних виробництв, а також забезпечить зростання потенціалу фіску. Однак, згодом такий протекціонізм потребуватиме заміни його лібералізацією зовнішньоторговельних зв’язків.

Нетипова для розвинутих європейських країн масштабність неоподатковуваних фінансово-господарських операцій (тіньовий сектор в Україні становить близько 47% ВВП) зумовлює визначення одним з пріоритетів економічних трансформацій боротьбу з податковими правопорушеннями. При цьому силові методи, за допомогою заходів для підвищення якості роботи контролюючих органів у комплексі з проведенням антикорупційних розслідувань, мають поєднуватись із застосуванням важелів економічного впливу. Прискорити вирішення проблеми ухилення від оподаткування можна за допомогою спрощення та систематизації податкового законодавства, максимальної автоматизації процесів адміністрування податків, а також заходів у рамках виховання фіскальної свідомості нації [10, 194].

Загальні тенденції оподаткування, що склалися в Європейському Союзі, мають стати орієнтиром для процесу адаптації податкових систем країн, які прагнуть вступити в ЄС, в тому числі й для України.

ВИСНОВКИ

Отже, основними пріоритетами політики податкової гармонізації, що проводиться в даний час в ЄС, є ліквідація неефективних елементів податкових систем і відмова від номінального податкового суверенітету країн-членів ЄС. Одночасно концепція податкової гармонізації припускає збереження самобутності національних податкових систем і не передбачає повної стандартизації порядку стягування податків в ЄС.

Очевидною є зацікавленість європейської спільноти у формуванні єдиного підходу до проблем оподаткування в рамках ЄС. Необхідність обчислення і сплати податків відповідно до різних вимог країн-членів ЄС, існування специфічних і часто не пов'язаних одне з одним податкових формальностей призводять до збільшення витрат і не дають європейському бізнесу повною мірою використовувати переваги, що надаються наявністю спільного ринку і єдиної валюти. Більш того, окремі відмінності в податкових системах країн-членів ЄС приводять до можливості міжнародного подвійного оподаткування доходів європейських корпорацій, що негативно позначається на розвитку обороту товарів, послуг і інвестицій в ЄС.

Проведене дослідження свідчить, що для України дуже важливо якомога швидше наблизити стан і особливо структуру своєї економіки, податкової системи до рівня ЄС. Для цього необхідно вжити ряд невідкладних заходів з метою поліпшення чинної системи оподаткування в Україні:

зменшити норму нарахувань на фонд оплати праці, що сприятиме підвищенню купівельної спроможності населення і заохочуватиме роботодавців у нарощуванні розмірів оплати;

впровадити міжнародну систему бухгалтерського обліку;

мінімізувати систему державних дотацій і пільг підприємствам та окремим областям;

ввести принцип нарахування ПДВ за його економічною суттю, а не як податок з обороту;

знизити рівень оподаткування прибутків фізичних осіб;

прискорити ухвалення Податкового кодексу України, уніфікованого з нормами податкового права ЄС.

Таким чином, вищенаведений порівняльний аналіз доводить, що податкова система України має суттєві вади і є набагато обтяжливою як для ведення бізнесу, так і для споживчого попиту порівняно з податковими системами країн ЄС. Вона має бути реформована у частині зниження загального податкового навантаження, зміни структури рівня оподаткування, покращення податкового клімату, вдосконалення виконання фіскальної та регулюючої функцій податків, реорганізації самої податково-митної служби тощо.

Офіційно проголошений намір України про інтеграцію в Європейський Союз передбачає реформування податкової системи, для чого чинні норми та положення, що регулюють процес оподаткування, необхідно змінити відповідно до обраних пріоритетів та напрямів розвитку податкової системи, вибудувати їх у впорядковану, єдину, логічно узгоджену систему, адаптувати її до податкового законодавства ЄС.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Валігура В. Теоретичні засади міждержавної податкової гармонізації та характеристики податкових систем країн Європейського Союзу в контексті євроінтеграції України // Світ фінансів. – 2008. – № 1. – С.183 – 194.

2. Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України // Фінанси України. – 2008. – № 2. – С. 68 – 81.

3. Гончаревич Г. Загальний огляд впливу гармонізації податкової системи на міжнародну конкурентоспроможність. [Електронний ресурс]. – Режим доступу:

4. Геєць В. Деякі порівнянні ознаки трансформаційних моделей економіки України і Росії // Економіка України. – 2005. – №5. – С.14 – 17.

5. Гусак О.Ю. Особливості застосування податків на споживання в країнах Європейського союзу // Формування ринкових відносин в Україні. – 2008. – № 12. – С. 26 – 31.

6. Економічні проблеми ХХІ століття: міжнародний та український виміри / За ред. С.І. Юрія, Є.В. Савельєва. – К: Знання, 2007. – 595с.

7. Єфименко А. Питання гармонізації законодавства України та ЄС в сфері регулювання діяльності компаній. [Електронний ресурс]. – Режим доступу:

8. Концепція реформування податкової системи України: Затв. Розпорядженням Кабінету Міністрів України від 19 лютого 2007р. №56-р // [Електронний ресурс]. – Режим доступу: http://gymnastka.dem.ru/news136.html.

9. Крисоватий А.І., Кощук Т.В. Вплив поглиблення інтеграції на податкову політику країн – учасниць ЄС // Фінанси України. – 2009. – № 2. – С.31 – 43.

10. Крисоватий А.І., Кощук Т.В. Діалектика трансформації податкової політики України в контексті європейської інтеграції // Журнал європейської економіки. – 2005. – Том 4. – № 2. – С. 185 – 202.

11. Луніна І.О. Ефективність оподаткування споживання в Україні / І.О. Луніна, Н.Б. Фролова // Фінанси України. – 2007. – № 1. – С. 17 – 27.

12. Лютий І.О., Дрига А.Б., Петренко М.О. Податки на споживання в економіці України. – К.: Знання,2005. – 355с.

13. Міжнародне оподаткування: Навч. Посібник / За ред. Ю.Г.Козака, В.М. Сліпа. – К.: Центр навч. л-ри, 2003. – 550с.

14. Опарин В. М. Проблемы гармонизации налоговой системы Украины. Налогообложение: проблемы науки и практики: Монография. – Х.: ИНЖЭК, 2006. – 232с.

15. Перепьолкін С.М. Адаптація митного законодавства України в контексті європейської інтеграції // Митна справа. – 2009. – № 3. – С.93 – 99.

16. Попова В.В. Удосконалення структурно-організаційної моделі податкової політики в умовах євроінтеграції // Економіка. Фінанси. Право. – 2008. – № 11. – С. 15 – 18.

17. Налоги в развитых странах / И.Г.Русакова, В.А.Кашин, И.А.Кравченко и др.; Под ред. И.Г.Русаковой. – М.: Финансы и статистика,1991. -288с.

18. Пробий-Голова В., Сіроштан В. Україна - ЄС: адаптація податкового законодавства. [Електронний ресурс]. – Режим доступу:

19. Рау К.Г. Основныя начала финансовой науки (Сочиненіе Т.І.) / Переводъ съ пятаго немецкаго изданія под. редакціей А.Корсака. – С. Петербургъ: Типографія Шайкова, в доме Министерства Финансовъ, на Дворц. Площ.,1867. – 318с.

20. Спільний європейський економічний простір: гармонізація мегарегіональних суперечностей : Монографія; За заг. редакцією Д. Г.Лук’яненка, В.І. Чужикова. – К.: КНЕУ, 2007. – 544с.

21. Шевчук В.О., Римарська Р.Ю. Уніфікація податкових систем Європейського Союзу як критерій поглиблення інтеграції // Фінанси України. – 2007. – № 12. – С. 51 – 56.

22. Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.237

23. Taxation trends in the European Union, 2008 edition: Data for the EU Member States and Norway/ European Commission, Taxation and customs union, Eurostat. – Luxembourg: office for official publications of the European communities. – 2008. – 440p.

Похожие работы

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено. 2.2.Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ. Кінцевим результатом діяльності підприємств як суб'єктів господарювання є отриманий ними валовий дохід, що ві ...

0 комментариев