Навигация

ГАРМОНІЗАЦІЯ ТА УНІФІКАЦІЯ ПОДАТКОВОЇ ПОЛІТИКИ У МЕЖАХ ЄВРОПЕЙСЬКОГО СОЮЗУ

50138

знаков

3

таблицы

1

изображение

2. ГАРМОНІЗАЦІЯ ТА УНІФІКАЦІЯ ПОДАТКОВОЇ ПОЛІТИКИ У МЕЖАХ ЄВРОПЕЙСЬКОГО СОЮЗУ

Еволюція оподаткування в Європі відбувалась у певній узгодженості реформаторських курсів нинішніх країн-учасниць ЄС, що зокрема, простежується у загальній тенденції до зростання частки перерозподілу їх ВВП. Це зумовлювалося, з одного боку, об’єктивною необхідністю виробництва достатнього обсягу суспільних благ і підтримання високого рівня соціального захисту населення як наслідку впливу тенденцій соціально-економічного розвитку держав колишнього соціалістичного табору, з іншого, - вимогою посилення ролі держави у забезпеченні стійкого економічного зростання та збереження традиційно сильних позицій Західної Європи на міжнародній арені.

Стратегія інституційних органів Євросоюзу полягає у сприянні забезпеченню однакових умов конкуренції для господарських агентів країн-учасниць, що передбачає усунення податкових кордонів, заходи щодо об'єднання та уніфікації єдиного внутрішнього ринку як основного рушія інтеграційних процесів у регіоні.

На практиці гармонізація податкової сфери відбувається набагато повільніше і складніше, ніж це було передбачено фундаторами єдиної Європи, оскільки країни-учасниці не мають бажання поступатися суверенним правом держави стягувати і розпоряджатися податками.

Питання конвергенції податків у ЄС є гострим та політично дискусійним. Податкова суверенність – основна складова національного суверенітету. Хоча члени Євросоюзу погодили напрям кооперації у фіскальній сфері шляхом підписання Маастрихтського договору та Пакту Стабільності й Розвитку, прийняття основних рішень у галузі податкової політики залишається прерогативою національних урядів. Оподаткування стає найбільш важливим інструментом національної економічної і соціальної політики. З його допомогою перерозподіляється прибуток, заохочуються інвестиції та заощадження, стримується споживання і використання окремих товарів тощо. Оскільки податкова політика провадиться відповідно до пріоритетів розвитку національних економік, в ЄС відмовились від побудови окремої фіскальної системи, а пішли шляхом адаптації законодавства кожної країни-учасниці з метою підпорядкувати національні фіскальні моделі спільним завданням загальноєвропейської інтеграції.

Як зазначила стосовно однієї зі складових податкової гармонізації – уніфікації податків І. Русакова: «… податкова уніфікація в ЄС в її сучасній інтерпретації - це важко вирішуване протиріччя між необхідністю зближення податкових систем із метою створення єдиного внутрішнього ринку та фінансування бюджету ЄС і необхідністю фіскальної гнучкості для регулювання економіки в масштабі окремих країн» [17, 57]. Тобто, протиріччя виникає між зацікавленням інтеграційного угрупування в досягненні максимального ступеня гармонізації податків та іноді прямо протилежними цьому інтересами країн-членів.

Ліквідація неефективних елементів податкових систем і відмова від номінального податкового суверенітету країн-членів ЄС була реалізована при затвердженні наступних документів: Директива про злиття, Директива про взаємини між материнськими й дочірніми компаніями, Арбітражна конвенція, Кодекс податкової конкуренції та інші документи "пакета Монті".

Країнам ЄС вже вдалося досягти такого зближення параметрів соціально-економічного розвитку, за якого стала можливою синхронізація змін (звуження чи розширення) їх податкової експансії.

Детальніше простежити основні тенденції оподаткування в країнах ЄС можна за допомогою аналізу структури податкових надходжень (табл.2.1.). Розглядаючи розподіл податків на прямі, непрямі та соціальні, можна стверджувати, що в країнах Євросоюзу найбільшу частку займають непрямі податки.

У країнах ЄС спостерігається значна диференціація у структурі податкових надходжень Найбільш вираженою є тенденція переважання прямих податків у так званих старих державах-членах ЄС, зокрема в Данії, Фінляндії та Великобританії. Нові держави-члени ЄС, навпаки, характерні переважанням непрямих податків у структурі своїх податкових систем. Ще більша різниця серед аналізованих держав виявляється стосовно частки соціальних податків у загальних податкових надходженнях.

Таблиця 2.1. Частка окремих податків і податкових платежів у загальному обсязі податкових надходжень країн ЄС у 2005 році, % [22]

| Країна | Непрямі податки | Прямі податки | Соц. платежі | |||||

| ПДВ | Інші | Разом | Персональний | Корпоративний | Майновий та ін. | Разом | ||

| Швеція | 18,1 | 15,6 | 33,7 | 30,5 | 7,4 | 1,4 | 39,3 | 27,0 |

| Данія | 19,9 | 15,7 | 35,6 | 48,8 | 7,6 | 6,1 | 62,5 | 2,2 |

| Бельгія | 15,7 | 14,8 | 30,5 | 28,3 | 7,5 | 3,2 | 39,0 | 30,5 |

| Франція | 16,7 | 19,3 | 36,0 | 18,2 | 5,6 | 3,0 | 27,1 | 37,2 |

| Фінляндія | 19,9 | 12,2 | 32,1 | 30,7 | 7,6 | 2,4 | 40,7 | 27,2 |

| Австрія | 18,8 | 16,2 | 35,0 | 22,8 | 5,7 | 2,2 | 30,7 | 34,4 |

| Італія | 14,8 | 21,0 | 35,8 | 25,6 | 5,7 | 1,7 | 33,2 | 31,0 |

| Словенія | 22,1 | 18,4 | 40,5 | 14,7 | 7,1 | 1,1 | 23,0 | 36,6 |

| Німеччина | 16,1 | 15,2 | 31,3 | 22,2 | 2,6 | 1,6 | 26,6 | 42,1 |

| Угорщина | 21,9 | 19,1 | 41,0 | 17,1 | 5,5 | 1,1 | 23,6 | 35,3 |

| Люксембург | 15,5 | 19,5 | 35,0 | 19,1 | 15,6 | 2,2 | 36,9 | 28,1 |

| Нідерланди | 19,1 | 15,3 | 34,4 | 17,5 | 9,7 | 4,0 | 31,2 | 34,4 |

| Великобританія | 18,5 | 17,4 | 35,8 | 28,5 | 9,0 | 7,9 | 45,4 | 18,8 |

| Чехія | 20,0 | 12,9 | 32,9 | 12,8 | 12,3 | 0,5 | 25,6 | 41,5 |

| Болгарія | 34,4 | 18,3 | 52,8 | 8,4 | 8,2 | 1,3 | 17,9 | 29,3 |

| Іспанія | 17,8 | 17,3 | 35,1 | 18,7 | 11,1 | 2,2 | 32,0 | 34,1 |

| Кіпр | 27,4 | 20,7 | 48,1 | 8,8 | 15,2 | 4,7 | 28,4 | 23,2 |

| Мальта | 23,3 | 22,1 | 45,4 | 19,2 | 11,3 | 3,9 | 34,4 | 20,2 |

| Португалія | - | - | 43,3 | - | - | - | - | 32,1 |

| Греція | 21,5 | 15,9 | 37,4 | 14,7 | 10,3 | 2,5 | 27,5 | 35,1 |

| Польща | 22,6 | 18,0 | 40,6 | 11,5 | 7,4 | 1,6 | 20,5 | 40,0 |

| Естонія | 28,3 | 15,4 | 43,7 | 18,2 | 4,8 | 0 | 22,8 | 33,5 |

| Ірландія | 24,9 | 19,3 | 44,2 | 23,8 | 11,1 | 5,5 | 40,3 | 15,4 |

| Латвія | 26,8 | 17,1 | 43,9 | 19,6 | 6,9 | 0,7 | 27,2 | 28,9 |

| Словаччина | 27,3 | 17,0 | 44,3 | 9,4 | 9,5 | 1,8 | 20,8 | 36,9 |

| Литва | 25,0 | 15,0 | 40,0 | 24,1 | 7,3 | 0,1 | 31,5 | 28,5 |

| Румунія | 29,0 | 17,3 | 46,3 | 8,4 | 9,6 | 1,1 | 19,1 | 34,6 |

| ЄС-27 | ||||||||

Джерело: Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.239, 241, 249, 251, 253, 255, 256.

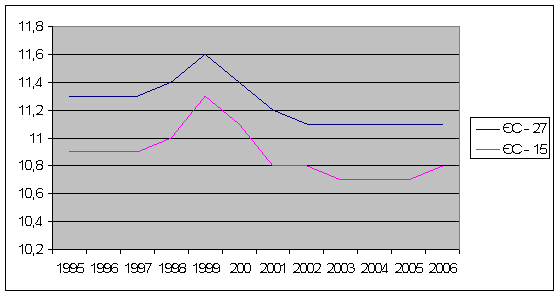

Найбільшим успіхом податкової гармонізації можна вважати зближення параметрів розподілу ВВП ЄС-27 у розрізі непрямого оподаткування. Хоча з огляду на національні відмінності офіційного і реального ВВП, доречно говорити лише про зближення формальних параметрів. Податковій конвергенції сприяло таке: прагнення кожної країни використати фіскальні можливості непрямого оподаткування для забезпечення надійної фінансової бази функціонування держави, вимоги керівних органів ЄС щодо встановлення стандартної ставки ПДВ на рівні, не нижчому 15%, рекомендації обмежити перелік підакцизних товарів алкогольними напоями, тютюновою продукцією та енергоносіями, а також уніфікація митного оподаткування інтегрованого ринку [9, 38]. Динаміку питомої ваги податків на споживання у ВВП можна простежити з рисунку 2.1.

Протягом останніх років в ЄС спостерігається тенденція зростання частки податків на споживання в структурі загальних податкових надходжень. Передумовою таких змін можна вважати високі частки податків на споживання нових держав ЄС, де податкові надходження від них є традиційно вищими: з перших 11 держав рейтингу лише Португалія представляє ЄС – 15. Основними причинами такої статистики є традиційно нижчі ставки оподаткування капіталу, а часто й робочої сили в державах ЄС – 12, що відповідно збільшує частку податків на споживання в загальній структурі оподаткування. Крім того, такий розподіл спричиняється деякими структурними факторами: нові держави ЄС мають порівняно більш енергоємні економіки, а оподаткування нафтопродуктів складає суттєву частину податків на споживання. Зазвичай і податки на тютюнові та алкогольні вироби також мають більшу питому вагу в цих країнах [5, 28].

Найбільший ступінь узгодженості податків на споживання порівняно з іншими групами податків обумовлений історичним розвитком процесу гармонізації податкової сфери в об’єднаній Європі. Потребу гармонізації податкових систем Європи було усвідомлено ще у процесі становлення європейської інтеграції – на початку 1960-х років. До сьогодні податкова гармонізація залишається пріоритетним напрямом розвитку внутрішньої європейської політики.

Рис.2.1. Динаміка питомої ваги податків на споживання у ВВП, 1995 – 2006 рр.,% [23, 274] (Побудовано автором на основі Taxation trends in the European Union, 2008 edition: Data for the EU Member States and Norway)

Значні диспропорції в країнах ЄС спостерігаються стосовно оподаткування специфічними акцизами. Це пов’язано насамперед з територіальним поділом праці та відповідною спеціалізацією певних країн на виробництві тих чи інших товарів. Спільне для країн Євросоюзу те, що найвагомішим джерелом надходжень від специфічних акцизів є акциз на енергоносії, але надходження від даного податку коливаються в країнах-членах (Італія – 80% усіх надходжень від акцизу, Ірландія – 41,2%, Франція, Німеччина, Великобританія – 71%, 69% та 54% відповідно) [12, 183].

Функціонування Єдиної системи акцизних зборів щодо основних груп підакцизних товарів було запроваджене у зв’язку зі створенням Єдиного внутрішнього ринку з 01.01.93 р. Система гармонізованих у межах ЄС акцизних зборів передбачає запровадження єдиної системи акцизних ставок для основних трьох груп підакцизних товарів (тютюнових виробів, алкогольних напоїв та енергоносіїв – моторного пального та палива для опалення, бензину, газоліну, електроенергії, природного газу, вугілля та коксу), залишаючи право країнам-членам стягувати інші види податків з цих груп товарів.

З метою запобігання шахрайства та полегшення руху основних груп підакцизних товарів між податковими юрисдикціями шляхом усунення існуючих перешкод, 2003 року було законодавчо оформлено проект створення системи контролю за рухом підакцизних товарів ( Excise Movement and Control System) (Рішення Європейського парламенту і Ради ЄС № 1152/2003 / ЄС від 16.06.2003 р. щодо комп’ютеризації руху та нагляду за підакцизними товарами) [5, 30].

Відсутність єдиного підходу в оподаткуванні корпорацій у різних країнах часто призводить до подвійного оподаткування компаній на території країн ЄС. Таким чином, транснаціональні фірми опинилися у гіршому, ніж національні, становищі, що суперечить меті єдиного ринку ЄС.

Для зміни ситуації, яка склалася, в ЄС були прийняті важливі рішення щодо усунення податкових бар'єрів на шляху транснаціональної діяльності західноєвропейських компаній: директива "Про єдину систему оподаткування материнських фірм та їх філіалів" і Конвенція "Про усунення подвійного оподаткування прибутку асоційованих підприємств". Згідно з цими документами національні податкові відомства повинні або звільняти від оподаткування величину прибутку, яка перераховується іноземним компаніям, розташованим на їх території філіалами, або враховувати сплачені цими філіалами податки при оподаткуванні материнської компанії. Компанії можуть за необхідності звертатися до арбітражних органів ЄС. Така процедура відбиває інтереси не тільки великих індустріальних груп, а й насамперед малих та середніх підприємств, які займаються експортом товарів через свої представництва в інших країнах ЄС.

Іноді проблеми виникають через невідповідність методик розрахунку обсягів оподаткованого прибутку. Країни-учасниці у своїх національних законодавствах по-різному трактують поняття амортизації, капіталізації прибутків, збитків, резервів і запасів, оцінюють активи і пасиви, що так чи інакше впливає на обсяг чистого прибутку.

Фактором, який гальмує вирівнювання податкових структур у країнах ЄС під впливом інтеграції, є різні рівні тінізації їх економічних відносин. Адже чим більший тіньовий сектор, тим помітніше офіційний рівень перерозподілу ВВП відхиляється від фактичного податкового навантаження на економіку. І якщо зважити на те, найбільший у країнах ЄС обсяг тінізації економіки зафіксовано в Бельгії (28%), Греції (27%), Італії (20%), Іспанії (16%), то очевидним є відставання їх реального рівня оподаткування від цього показника в Австрії, де найменший тіньовий сектор (5,8%). Фактична різниця між податковим навантаженням у північноєвропейських країнах, з одного боку, та південно європейських країнах і нових учасницях ЄС, з другого, є набагато більшою. У зв’язку з цим, останнім доводиться активно розвивати податковий інструментарій сприяння детінізації економічних відносин, насамперед певним чином оптимізуючи структуру оподаткування, щоб, усунувши диспропорції в податковому навантаженні на легальну і тіньову економіки, перейти до формування податкової політики за прикладом високо розвинутих країн ЄС [9, 37].

Практика реалізації податкової політики країн-членів ЄС, що досягли успіху в економічному розвитку на основі формування різних соціально-економічних концепцій державотворення, не дає підстав сподіватися на проведення повної уніфікації оподаткування навіть у віддаленій перспективі. На сьогодні залишається не вирішеним питання щодо формування єдиного оптимального європейського оподаткування, яке б виступало передумовою стабільно високих темпів економічного зростання всіх інтегрованих національних економік. Тому гармонізація регулювання податкових відносин у рамках ЄС і надалі відбуватиметься еволюційним шляхом, за допомогою поетапного встановлення нових вимог до податкових систем країн-учасниць.

Похожие работы

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

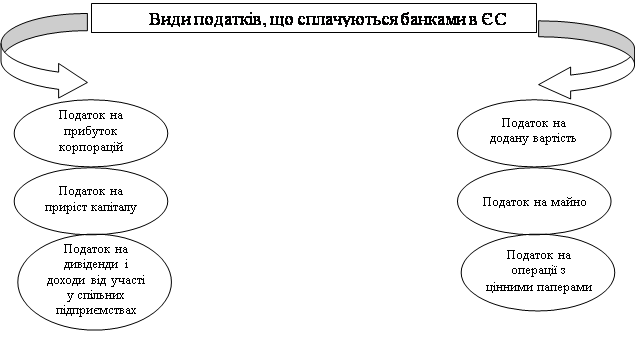

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено. 2.2.Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ. Кінцевим результатом діяльності підприємств як суб'єктів господарювання є отриманий ними валовий дохід, що ві ...

0 комментариев