Внешний долг, причины и факторы его формирования

Отказ от практики привлечения связанных кредитов

Способы получения внешнего долга

Динамика внешнего долга в постсоветской России

Возможности и инструменты управления внешним долгом

Отказ от практики привлечения связанных кредитов

Совершенствование управления внешним долгом

Навигация

Динамика внешнего долга в постсоветской России

Управление внешним долгом в национальной экономике

173758

знаков

6

таблиц

9

изображений

1.3 Динамика внешнего долга в постсоветской России

Внешняя задолженность Российской Федерации унаследована от СССР после его распада, в дальнейшем к этим обязательствам быстро стали прибавляться новые долги, сделанные Российской Федерацией уже в качестве независимого государства.

В настоящее время РФ входит в тройку самых крупных должников мира (наряду с Мексикой и Бразилией). Причем преобладающая часть внешнего долга западным кредиторам возникла в период перестройки 1985 – 1991 гг. За это время внешний долг СССР вырос почти в три раза – с 22,5 до 65,3 млрд. долларов США.

Основными западными кредиторами РФ являются около 600 коммерческих банков из 24 стран, причем основной массив долга приходится на Германию, Италию, США, Францию, Австрию и Японию, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития[15].

В то же время Российская Федерация является и крупным кредитором многих государств. Образование финансовых активов во многом было предопределено политическими факторами - ориентацией СССР на оказание финансовой и экономической помощи развивающимся государствам, вставшим на путь независимого развития. Это обусловило и многие сложности реализации этих активов, с которыми столкнулась Российская Федерация в 1990-е гг.

Структура внешней задолженности РФ следующая:

1. Задолженность официальным кредиторам, т.е. перед коммерческими банками западных стран, которые предоставляют кредиты под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирует задолженность такого рода Парижский клуб, который объединяет официальных представителей основных стран - международных кредиторов.

2. Кредиты, предоставленные коммерческими банками западных стран самостоятельно, без государственных гарантий. Регулирует задолженность по таким кредитам Лондонский клуб, который объединяет банкиров-кредиторов на неофициальной основе.

3. Задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг.

4. Задолженность международным финансовым организациям (МВФ, МБРР, ЕБРР).

5. Кроме того, Россия приняла на себя долги СССР странам – бывшим членам СЭВ: Венгрии и Чехословакии (Чехии и Словакии).

6. К категории внешнего долга можно также отнести валютный долг РФ собственным предприятиям, образовавшийся в результате блокирования средств на валютных счетах в бывшем Внешэкономбанке СССР. Формально этот долг является внутренним, но погашается в свободно-конвертируемой валюте и с этой точки зрения может считаться частью внешнего долга. Первоначально названный долг собственным предприятиям и банкам составлял 8 млрд. долларов США. Затем в результате проведенных мероприятий он несколько снизился[16].

В советское время никакой проблемы погашения внешнего долга не было. Советский Союз являлся первоклассным заемщиком, так как погашение внешней задолженности относилось к важнейшим государственным приоритетам. Суммы, необходимые для выполнения графика задолженности, включались в валютный план. Как первоклассный заемщик, Советский Союз располагал свободным доступом к ресурсам мирового кредитного рынка. Сложности начались в начале 1990 г., когда из-за дефицита платежного баланса была допущена просрочка платежа. Официальные власти начали переговоры о предоставлении отсрочки платежей.

Особенности условий предоставления кредитов Советским Союзом другим странам заключаются прежде всего в политических и военно-стратегических мотивах. В списке должников РФ более 50 стран. Проблема долгов этих стран РФ до сих пор полностью не урегулирована[17].

Вопросы управления государственным внешним долгом в последние годы стали одними из центральных в экономической и политической жизни Российской Федерации. Это было обусловлено как быстрым увеличением объема государственного внешнего долга Российской Федерации, так и значительным ростом уровня расходов по его погашению и обслуживанию. Экономический кризис августа 1998 года выявил всю глубину проблем, накопившихся в области управления государственным внешним долгом Российской Федерации.

Управление внешним долгом является одним из элементов макроэкономической политики государства. С одной стороны, эффективное использование внешнего долга может стать мощным фактором экономического роста, позволяющим привлекать дополнительные финансовые ресурсы. Устойчивое положение страны на международном рынке капитала, своевременное выполнение долговых обязательств способствуют укреплению ее международного авторитета и обеспечивают дополнительный приток инвестиций на более выгодных условиях. Кроме того, повышается доверие к ее валюте, укрепляются внешнеторговые связи. С другой стороны, кризис внешней задолженности может стать серьезным негативным фактором не только экономического, но и политического значения.

Как показали проверки Счетной палаты Российской Федерации, широкое распространение получила практика использования внешних займов, предоставленных для структурной перестройки экономики, на покрытие дефицита федерального бюджета, погашение и обслуживание внешнего долга Российской Федерации. В результате основным методом управления государственным внешним долгом стало постоянное рефинансирование задолженности, в частности, перед международными финансовыми организациями, а также реструктуризация задолженности кредиторам Парижского и Лондонского клубов, что привело к лавинообразному нарастанию внешнего долга РФ[18].

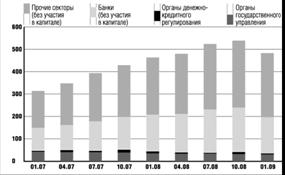

Рис. 1.1 – Внешний долг Российской Федерации в 2007 – 2008 годах (млрд. долларов США)

В 2008 году внешний долг Российской Федерации (перед нерезидентами), с учетом курсовой и рыночной переоценок, увеличился с 465,4 до 484,7 млрд. долларов США. В результате операций, отражаемых в платежном балансе, задолженность выросла на 58,2 млрд. долларов США, за счет прочих изменений (в основном курсовой и стоимостной переоценок) - сократилась на 38,9 млрд. долларов США.

Ограничение возможностей по рефинансированию за рубежом взятых ранее обязательств, а также принятые меры по финансовой поддержке российских банков и предприятий способствовали снижению внешней задолженности частного сектора в IV квартале 2008 года. Тем не менее по итогам года долговые обязательства выросли на 7,9% и к 1 января 2009 года достигли 451,9 млрд. долларов США (93,2% совокупного внешнего долга Российской Федерации). В то же время задолженность органов государственного управления и органов денежно-кредитного регулирования снизилась с 46,4 до 32,8 млрд. долларов США, а ее доля в структуре внешнего долга - с 10,0% до 6,8%.

В структуре задолженности федеральных органов управления преобладали обязательства по новому суверенному российскому долгу (83,8%). На задолженность, принятую Российской Федерацией в качестве правопреемницы бывшего СССР, приходилось 16,2%.

Новый суверенный российский долг по сравнению с началом 2008 года сократился на 5,2 млрд. долларов США. Наиболее существенным было снижение внешних обязательств в форме долговых ценных бумаг, номинированных в иностранной валюте, - на 4,1 млрд. долларов США. Обязательства по еврооблигациям, выпущенным при реструктуризации задолженности перед Лондонским клубом кредиторов, сократились на 2,5 млрд. долларов США, по еврооблигациям, размещенным по открытой подписке, а также выпущенным при реструктуризации ГКО - снизились на 1,1 млрд. долларов США.

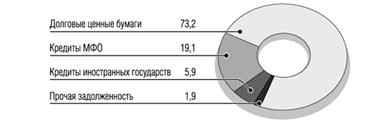

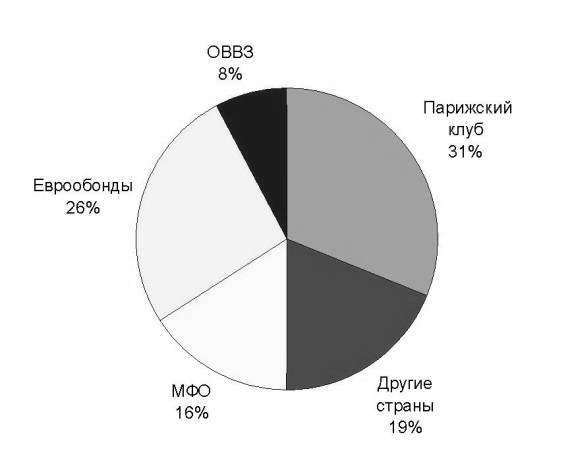

По состоянию на 1 января 2009 года новый суверенный российский долг составил 23,6 млрд. долларов США. На ценные бумаги, номинированные в иностранной валюте, приходилось 17,3 млрд. долларов США (73,2% нового российского долга); на кредиты международных финансовых организаций - 4,5 млрд. долларов США (19,1%); на задолженность перед прочими кредиторами - 1,4 млрд. долларов США (5,9%); на остальные категории - 0,5 млрд. долларов США (1,9%).

Рис. 1.2 – Структура нового федерального государственного внешнего долга России (по состоянию на 1 января 2009 года), %

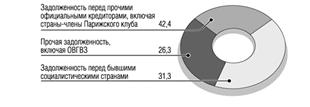

Внешний долг бывшего СССР сократился за отчетный период на 2,5 млрд. долларов США и по состоянию на 1 января 2009 года был равен 4,6 млрд. долларов США. В его составе на обязательства перед бывшими социалистическими странами приходилось 1,4 млрд. долларов США (31,3%), перед прочими официальными кредиторами, включая страны - члены Парижского клуба, - 1,9 млрд. долларов США (42,4% общей задолженности), на прочую задолженность, с учетом ОВГВЗ, - 1,2 млрд. долларов США (26,3%).

Внешние долговые обязательства субъектов Российской Федерации на 1 января 2009 года уменьшились с 1,5 до 1,3 млрд. долларов США.

Рис. 1.3 – Структура внешнего долга, принятого Россией в качестве правопреемницы бывшего СССР (по состоянию на 1 января 2009 года)

Задолженность российских банков перед нерезидентами, преимущественно в форме кредитов, динамично наращивалась в январе-сентябре 2008 года и резко сократилась в IV квартале. По состоянию на 1 января 2009 года внешние обязательства банковского сектора, за исключением участия в капитале и финансовых производных, составили 166,1 млрд. долларов США, что незначительно превышало остаток на 1 января 2008 года. Удельный вес иностранной задолженности банков превысил одну треть совокупного внешнего долга экономики. Внешнее финансирование банковской системы осуществлялось, в основном, в форме кредитов, объем которых вырос до 124,7 млрд. долларов США, а доля увеличилась до 75,0% совокупного долга сектора. Обязательства перед нерезидентами по текущим счетам и депозитам снизились до 32,9 млрд. долларов США (19,8%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, сократилась до 3,4 млрд. долларов США (2,1%). Обязательства по прочим категориям оценивались в 5,2 млрд. долларов США (3,1%).

Как и в банковском секторе в первые девять месяцев 2008 года наблюдался интенсивный прирост иностранной задолженности прочих секторов, а в октябре-декабре - ее сокращение. В целом, в 2008 году суммарный объем внешних обязательств нефинансовых предприятий вырос на 30,5 млрд. долларов США - до 285,8 млрд. долларов США (59,0% всего внешнего долга экономики). В структуре средств, привлеченных прочими секторами из-за рубежа, доминировали кредиты, их объем увеличился до 242,0 млрд. долларов США (84,7% иностранной задолженности нефинансовых предприятий). Долговые обязательства перед иностранными прямыми инвесторами выросли до 29,1 млрд. долларов США (10,2%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, уменьшилась до 6,5 млрд. долларов США (2,3%). Прочие обязательства, включая задолженность по финансовому лизингу и объявленным, но не выплаченным дивидендам, оценивались в 8,2 млрд. долларов США (2,9%).

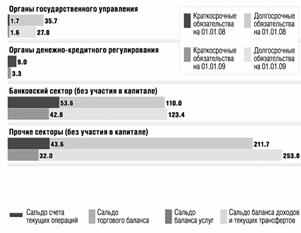

В распределении внешнего долга Российской Федерации по срокам погашения преобладали обязательства долгосрочного характера, выросшие до 404,9 млрд. долларов США (83,5%). Краткосрочные, наоборот, уменьшились до 79,8 млрд. долларов США (16,5%).

Рис. 1.4 – Краткосрочные и долгосрочные иностранные обязательства Российской Федерации в разрезе секторов экономики (млрд. долларов США)

Валютная структура внешнего долга российской экономики изменилась в сторону увеличения доли иностранной валюты до 83,1% (402,8 млрд. долларов США). Доля долговых обязательств, номинированных в российских рублях, снизилась до 16,9% (81,9 млрд. долларов США).

Таблица 1.1

Внешний долг Российской Федерации в 2008 году (млрд. долларов США)

| 01.01.2008 | 01.04.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | |

| Всего | 465,4 | 479,0 | 528,6 | 542,1 | 484,7 |

| Органы государственного управления | 37,4 | 36,9 | 34,7 | 32,6 | 29,4 |

| Федеральные органы управления | 35,8 | 35,2 | 33,1 | 31,1 | 28,1 |

| Новый российский долг | 35,8 | 35,2 | 33,1 | 31,1 | 28,1 |

| - кредиты международных финансовых организаций | 5,0 | 4,9 | 4,7 | 4,6 | 4,5 |

| - - МБРР | 4,3 | 4,2 | 4,1 | 3,9 | 3,8 |

| - - прочие | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 |

| - прочие кредиты | 1,7 | 1,8 | 1,6 | 1,4 | 1,4 |

| - ценные бумаги в иностранной валюте | 21,3 | 21,1 | 21,6 | 20,0 | 17,3 |

| - - - еврооблигации, размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО | 2,8 | 2,8 | 2,8 | 2,1 | 1,7 |

| - - - еврооблигации, выпущенные при реструктуризации задолженности перед Лондонским клубом кредиторов | 17,6 | 17,4 | 17,9 | 17,1 | 15,1 |

| - - - ОВГВЗ – VII транш | 0,9 | 0,9 | 0,9 | 0,8 | 0,4 |

| - - ценные бумаги в российских рублях (ОФЗ) | 0,3 | 0,1 | 0,2 | 0,2 | 0,1 |

| - - прочая задолженность | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Долг бывшего СССР | 7,1 | 7,0 | 4,7 | 4,6 | 4,6 |

| - кредиты стран – членов Парижского клуба кредиторов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - задолженность перед бывшими социалистическими странами | 1,5 | 1,6 | 1,5 | 1,4 | 1,4 |

| - задолженность перед прочими кредиторами | 2,2 | 2,2 | 2,0 | 2,0 | 1,9 |

| - ОВГВЗ – III, IV, V транши | 2,0 | 2,0 | 0,0 | 0,0 | 0,0 |

| - прочая задолженность | 1,3 | 1,2 | 1,2 | 1,2 | 1,2 |

| Субъекты Российской Федерации | 1,5 | 1,7 | 1,5 | 1,5 | 1,3 |

| - кредиты | 1,1 | 1,2 | 1,2 | 1,1 | 1,1 |

| - ценные бумаги в российских рублях | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 |

| Органы денежно-кредитного регулирования | 9,0 | 4,1 | 4,2 | 10,2 | 3,3 |

| - кредиты | 7,1 | 1,6 | 0,9 | 6,9 | 0,6 |

| - наличная национальная валюта и депозиты | 1,9 | 2,6 | 3,3 | 3,4 | 2,8 |

| Банки (без участия в капитале) | 163,7 | 171,4 | 192,8 | 197,9 | 166,1 |

| - долговые обязательства перед прямыми инвесторами | 1,2 | 1,4 | 1,5 | 1,5 | 1,7 |

| - кредиты | 113,2 | 121,6 | 132,6 | 144,2 | 124,7 |

| - текущие счета и депозиты | 40,7 | 39,0 | 45,9 | 43,4 | 32,9 |

| - долговые ценные бумаги | 5,7 | 5,4 | 5,2 | 4,3 | 3,4 |

| - прочая задолженность | 2,9 | 4,0 | 3,9 | 4,6 | 3,5 |

| Прочие секторы (без участия в капитале) | 255,3 | 266,6 | 297,0 | 301,4 | 285,8 |

| - долговые обязательства перед прямыми инвесторами | 25,7 | 26,1 | 31,2 | 31,4 | 29,1 |

| - кредиты | 205,6 | 217,7 | 239,6 | 249,3 | 242,0 |

| - долговые ценные бумаги | 18,9 | 17,5 | 16,6 | 11,8 | 6,5 |

| - задолженность по финансовому лизингу | 4,1 | 4,4 | 4,8 | 5,1 | 5,8 |

| - прочая задолженность | 1,0 | 0,9 | 4,8 | 3,9 | 2,4 |

Рост внешнего корпоративного долга - один из наиболее динамичных показателей развития экономики России. В 1998-1999 гг. объем его не превышал 30 млрд. долл. В последующий период он стал быстро увеличиваться, превысив в 2007 г. уровень 1998-2000 гг. в 13 раз (413,3 млрд. долл.).

Доля банков в общей его величине повысилась, а доля нефинансовых предприятий сократилась. Внешние долги государственных предприятий и банков в 2007 г. росли гораздо быстрее внешних долгов частного сектора. Наиболее динамично увеличивались долги нефинансовых предприятий государственного сектора.

В связи с быстрым ростом внешнего корпоративного долга его уровень по отношению к ВВП постоянно растет.

В 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%. Интересно сравнить также уровень внешнего корпоративного долга и совокупного (государственного и корпоративного) внешнего долга по отношению к золотовалютным резервам Банка России.

Внешний долг государственных предприятий и банков охватывает те банки и нефинансовые предприятия, в которых органы государственного управления, денежно-кредитного регулирования и госкомпании напрямую или опосредованно владеют 50 и более процентами капитала. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как долг частного сектора.

Может показаться, что сопоставление внешнего корпоративного долга с золотовалютными резервами не вполне правомерно. Ведь золотовалютные резервы используются в первую очередь для финансирования импорта, погашения внешнего государственного долга, стабилизации валютного рынка. Однако кризисы в Мексике (1994 г.), Гонконге (1997-1998 гг.), Корее (1998 г.) показали, что в наиболее критической ситуации государство вынуждено брать на себя финансирование корпоративных долгов. Учитывая это, а также то, что в России государство имеет гарантии по корпоративным долгам, крупнейшими заемщиками у нерезидентов являются нефтегазовые, транспортные, банковские и другие государственные корпорации, сравнение внешнего корпоративного долга с золотовалютными резервами правомерно.

Совокупный внешний государственный и корпоративный долг вплоть до 2006 г. был существенно выше золотовалютных резервов. И только в 2007 г. он составил менее 95% объема золотовалютных резервов. Объемы внешнего корпоративного долга и золотовалютных резервов в течение 2003-2005 гг. различались незначительно. Затем при более чем полуторакратном росте золотовалютных резервов в 2007 г. они примерно на 15% превысили внешний корпоративный долг.

Несмотря на превышение величины золотовалютных резервов над объемом долгов, их явно недостаточно для покрытия внешнего корпоративного долга, а тем более совокупного государственного и корпоративного внешнего долга. Ведь золотовалютные резервы используются и для других целей.

В последнее время четко обозначились негативные тенденции в области прежде всего внешнего корпоративного долга, а также всего совокупного национального (внешнего и внутреннего государственного и корпоративного) долга, к наиболее существенным трансформациям которого относятся следующие факторы.

Резкий рост совокупного внешнего государственного долга и ухудшение его структуры. В 1997-1998 гг. совокупный внешний государственный долг составлял более 170 млрд. долл. Из них на собственно государственный долг приходилось 91-94%, а на долю госкорпораций - 6-9%. В 2002-2005 гг. совокупный государственный долг составлял 120-140 млрд. долл. В настоящее время, учитывая внешние долги государственных предприятий и банков, контролируемых государством, государственный долг превысил 190 млрд. долл. Причем в совокупном внешнем государственном долге доля менее надежного корпоративного долга продолжает стремительно расти. Только в 2007 г. она увеличилась почти на 25% и достигла 80,3%.

Ухудшение структуры внешнего корпоративного долга в связи с быстрым ростом частного корпоративного долга.

В 2007 г. рост внешнего долга государственных предприятий и банков сопровождался постоянным увеличением долгосрочных обязательств и уменьшением краткосрочных обязательств.

В то же время рост внешнего долга частного сектора осуществлялся прежде всего за счет краткосрочных обязательств. В итоге их доля в общем объеме внешнего корпоративного долга частного сектора выросла с 22,5% на начало 2007 г. до 33,7% на начало октября того же года.

Резкий рост совокупного корпоративного долга, включая внешний и внутренний корпоративный долг. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2007 гг. в 3 раза и в настоящее время превышает 40% ВВП. За тот же период долг российских предприятий и банков нерезидентам увеличился с менее 35 млрд. долл. до более чем 400 млрд. долл. При этом имеется тенденция к резкому увеличению темпов роста внешнего корпоративного долга. За 2007 г. задолженность банков и предприятий перед нерезидентами выросла на 151,4 млрд. долл., т. е. почти в 1,6 раза. В первом квартале 2008 г. темпы роста внешнего корпоративного долга замедлились. Однако подобные временные спады роста долга наблюдались в 2005-2007 гг. Делать вывод о том, что темпы роста корпоративного долга нерезидентам будут в ближайшей перспективе резко снижаться, оснований пока нет.

Быстрый рост всего совокупного национального долга - федерального, муниципального, корпоративного. В соответствии с проектом федерального бюджета Российской Федерации на 2008-2010 гг. внешний и внутренний государственный долг составит в 2008 г., 2009 г., 2010 г. соответственно 8,3, 8,4, 8,7% ВВП, корпоративный внутренний долг - 54; 61; 68% ВВП. С учетом корпоративного долга нерезидентам, который, принимая во внимание тенденции 2002-2007 гг., составит соответственно 40, 48, 57% ВВП, совокупный национальный долг достигнет в 2008 г., 2009 г., 2010 г. - 102,3, 117,4, 133,7% ВВП. При этом качество совокупного национального долга ухудшится за счет трансформации внешнего государственного долга в менее надежный корпоративный долг нерезидентам.

Оценка трансформации совокупного национального долга России за последние годы позволяет сделать вывод, что в этой области сформировался комплекс угроз экономической безопасности. Основными из них являются следующие:

рост внешнего корпоративного долга. В 2007 г. прирост этого долга составил почти 12% ВВП. Если существующие тенденции сохранятся, то к концу 2010 г. корпоративный долг иностранным кредиторам достигнет 57% ВВП, против менее 25% на конец 2006 г. Следует особо подчеркнуть, что внешний корпоративный долг формируется сравнительно небольшим числом крупнейших предприятий и банков. В конце 2007 г. 39,1% корпоративного долга перед нерезидентами приходилось всего на 15 заемщиков. На трех крупнейших заемщиков - "Роснефть", "Газпром" и группу ВТБ - приходилось почти 22% долга. Ряд российских корпораций по объему своих долгов нерезидентам превысил пороговые значения экономической безопасности, разработанные для государства в целом (Маастрихтские соглашения). А ведь помимо долгов перед нерезидентами эти же корпорации имеют крупные долги перед российскими банками. Угроза экономической безопасности состоит здесь в том, что ряду крупнейших российских предприятий и банков (Внешторгбанк и Сбербанк по объему заимствований у нерезидентов занимают соответственно 3-е и 6-е места) в перспективе угрожает банкротство, которое потянет за собой крах сотен предприятий-смежников и всей банковской системы страны;

усиление сырьевой направленности развития экономики в связи с тем, что крупнейшими заемщиками у нерезидентов являются нефтегазовые корпорации;

наличие у иностранных инвесторов российских долговых обязательств (государственных и корпоративных еврооблигаций, облигаций государственного внутреннего валютного займа, валютных корпоративных облигаций) на сумму более чем в 120 млрд. долл. Это создает угрозу дестабилизации рынка ценных бумаг и бюджетной системы страны при возникновении кризисных явлений на внешних рынках;

ухудшение структуры внешних облигационных займов. В 2001-2003 гг. в структуре этих займов абсолютно преобладали государственные ценные бумаги - еврооблигации и ОВВЗ. В настоящее время свыше 70% приходится на корпоративные еврооблигации. Между тем долги по корпоративным еврооблигациям гораздо менее надежны, чем по государственным ценным бумагам, а также чем кредитная задолженность, так как котировки евробондов испытывают в последние годы существенные перепады;

интенсивное строительство новой пирамиды ценных бумаг - корпоративных еврооблигаций. В настоящее время она превышает 90 млрд. долл. (из них свыше 50% приходится на государственные компании и банки), что существенно выше пирамиды государственных бумаг (ГКО - ОФЗ) перед дефолтом;

чрезмерно высокая концентрация корпоративных еврооблигационных займов. На 15 крупнейших заемщиков приходится около 71% всего объема корпоративных еврооблигаций. Ресурсная база для погашения корпоративных еврооблигационных долгов необычайно низка по сравнению с ресурсной базой для погашения внутреннего корпоративного долга, долга по рублевым облигациям, внешнего (кредиты и займы) корпоративного долга;

рост всего совокупного национального долга, наиболее динамичной составляющей которого является внешний корпоративный долг. В 2010 г. он приблизится к 134% ВВП, что будет существенно выше всех финансовых резервов государства - золотовалютных резервов Банка России, стабилизационного (резервного) фонда РФ, обязательных резервов коммерческих банков, средств системы страхования вкладов.

Первые негативные результаты быстрого роста долгового бремени уже проявились. В августе 2007 г. нерезиденты в связи с кризисом на рынке недвижимости США вывели из России 9,2 млрд. долл. Это сильнее всего сказалось на находящемся в состоянии крайнего перенапряжения долговом рынке. Кредитные ставки взлетели вверх. Сильнее всего это проявилось на межбанковском рынке - в середине июля ставки по краткосрочным МБК установились на уровне 2,9-3,0%, а в конце августа они достигли 8,6%, т. е. выросли почти в 3 раза. Центробанк вынужден был принять экстренные меры по стабилизации положения. Были проведены крупномасштабные интервенции на валютном рынке. С 10 по 24 августа впервые за последние годы золотовалютные резервы снизились почти на 7 млрд. долл.

Валютный рынок удалось успокоить, но паника на долговом рынке продолжалась. За три недели, начиная с 8 августа, спрос на однодневные кредиты по ставке 10% возрос почти в 9 раз - с 235,8 млн. руб. до 1957,4 млн. руб., на ломбардные кредиты (в основном однодневные кредиты под залог ОФЗ и некоторых корпоративных облигаций) - с 48,4 млн. руб. до 2416 млн. руб., в 50 раз.

Дестабилизировался и рынок государственных (впервые после дефолта) и корпоративных долговых обязательств. Это привело к небывалому ажиотажу в области операций РЕПО. До 15 августа аукционы РЕПО заканчивались, как правило, безрезультатно в связи с отсутствием заявок от коммерческих банков, считавших ставку РЕПО чрезмерно завышенной. С середины же августа сделок РЕПО было проведено более чем на 1,8 трлн. руб.

Общий объем вливаний Банка России на кредитный рынок и рынок облигаций составил почти 70 млрд. долл. Только после этого рынки, казалось бы, стабилизировались. Объемы аукционов прямого РЕПО снижались день ото дня. 5 сентября, как и в докризисный период, аукцион прямого РЕПО не состоялся - заявок от коммерческих банков не поступило. Однако уже через несколько дней ситуация вновь изменилась. Ликвидность на мировых рынках продолжала сжиматься - ставки LIBOR достигли исторического максимума (трехмесячная ставка - 5,72% годовых). В этих условиях нерезиденты вновь стали выводить деньги из России. В сентябре отток составил 1,6 млрд. долл. (за август - сентябрь - 10,8 млрд. долл.). Долговой рынок вновь дестабилизировался. Наибольший удар пришелся на облигации федерального займа и голубые фишки на рынке корпоративных облигаций - "ЛУКойл-4", РЖД-6, "Газпром-8". Вслед за этим начали терять в цене и корпоративные облигации второго эшелона.

Банк России предпринял невиданные за весь постдефолтовский период меры по стабилизации финансового рыка. По всем источникам рефинансирования Центробанк выдал: в спокойном июле 2007 г. - 5,5 млрд. руб.; в августе - 1,9 трлн. руб.; в сентябре - 469 млрд. руб.; в первой половине октября - 553,9 млрд. руб. Одновременно в октябре возобновился чистый приток иностранного капитала. Только за первую половину октября он превысил 8 млрд. долл.

В итоге положение на долговом рынке вновь стабилизировалось. Однако в ноябре возникла третья волна кризиса банковской ликвидности. Объемы рефинансирования коммерческих банков установили новый рекордный уровень. Банк России предоставлял банкам кредиты на невиданном уровне - до 300 млрд. руб. в день. Положение на рынке вновь стабилизировалось.

Несмотря на это, восстановить июльские котировки и доходность по многим облигациям не удалось. До конца года объем погашений и оферт на рынке корпоративных облигаций превысил 130 млрд. руб. (максимум в декабре - более 52 млрд. руб.). В июле доходность большинства предназначенных к погашению облигаций была в пределах 10-13,5% годовых. В декабре она поднялась до 15-21%. В итоге доля ликвидных активов в работающих активах у банков, на которые приходилось почти треть объема погашения облигаций (42,2 млрд. руб.), упала до 14-22%.

Резкое снижение ликвидности и существенный рост кредитных ставок сыграли важную роль в возникновении кризисной ситуации в реальном секторе. Индекс промышленного производства в августе 2007 г. составил 98,7% к июлю 2007 г.

В марте 2008 г. возник новый кризис ликвидности. Если в начале февраля 2008 г. средняя процентная ставка по межбанковским кредитам на один день составляла 2,5% годовых, то через месяц она поднялась до 7%. Объем сделок РЕПО вырос почти до 120 млрд. руб. в день (пик - 5 марта). Недостаток ликвидности ударил прежде всего по голубым фишкам среди корпоративных облигаций. Их доходность выросла с 6,5-7 до 9,0-10%. Рост объемов рефинансирования Банком России коммерческих банков и расширение списка облигаций принимаемых в залог Центробанком (в список были включены новые выпуски корпоративных евробондов и рублевых облигаций) сняли остроту с банковской ликвидностью. Однако тенденция котировок корпоративных облигаций к понижению сохранилась.

Чтобы устранить угрозы экономической безопасности страны, необходимо установить пороговые значения в области внешнего корпоративного долга. При этом следует ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере совокупного национального долга. Основой такой системы являются существующие на базе Маастрихтских соглашений пороговые значения экономической безопасности в области государственного внешнего и внутреннего долга. К ним относятся объем государственного внутреннего долга 30% - к ВВП, объем государственного внешнего долга 30% - к ВВП.

Вместе с тем, выдвигая данные индикаторы в качестве основных в системе пороговых значений в области внешнего и внутреннего долга, следует иметь в виду, что за последние годы в этой области произошли качественные изменения. Объем внешнего и внутреннего государственного долга в 2002 г. был равен 42,2% ВВП, на конец 2007 г. - около 8,5%. В то же время внутренний и внешний корпоративный долг (кредиты и займы) в настоящее время составляет около 75% ВВП. В связи с этим систему индикаторов экономической безопасности необходимо дополнить пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу нерезидентам и по совокупному национальному долгу.

При расчете величины пороговых значений по корпоративному и совокупному национальному долгу необходимо учитывать следующие обстоятельства.

В современной России корпоративный долг как таковой появился лишь в начале 1990-х гг. При этом масштабный корпоративный долг сформировался в 2005-2007 гг., т. е. всего за три года. Сохранение тенденции стремительного роста корпоративного долга в 2008-2010 гг. может привести к банкротству большого числа налогоплательщиков, перебоям в бюджетном процессе, кризисам в реальном секторе, на фондовом и кредитном рынках.

Величина внутреннего корпоративного долга определяется в основном состоянием банковской системы России. Коммерческие банки предоставляют основную массу кредитов предприятиям, а также являются главными покупателями корпоративных облигаций. Между тем банковская система России имеет узкую ресурсную базу. Следует учитывать также, что быстрый рост внутреннего государственного долга в 2008-2010 гг. в связи с необходимостью финансирования расходов федерального бюджета на погашение внешнего государственного долга поставит под угрозу банкротства Сбербанк, Внешторгбанк, ВЭБ (его преемника), на которые приходится более 80% долга по ОФЗ.

Быстрый рост частного долга перед нерезидентами связан с конъюнктурой мирового рынка - резким падением процентных ставок в 2001-2004 гг. Причем падение ставок было столь сильным, что не только позволило многим российским компаниям брать кредиты за рубежом, но и сделало эти кредиты существенно более выгодными, чем кредиты на внутреннем рынке. Однако уже в настоящее время наблюдается быстрый рост процентных ставок, что затрудняет рефинансирование внешнего корпоративного долга.

В последнее время на динамику корпоративных заимствований у нерезидентов большое влияние оказывает недостаток ликвидности у иностранных банков. Как известно, кризисы ликвидности на мировом финансовом рынке в конце 2007 г. и в начале 2008 г. привели к серьезным сбоям в получении кредитов и займов за рубежом.

Возможность федерального бюджета по обслуживанию государственного долга в значительной мере определяется мировыми ценами на нефть.

Очевидно, что в этих условиях при определении пороговых значений по корпоративному и совокупному национальному долгу нельзя пользоваться опытом стран с развитой рыночной экономикой. Учитывая сказанное, индикаторы экономической безопасности по корпоративному долгу могут быть определены следующими пороговыми значениями.

По внутреннему корпоративному долгу. Учитывая, что отношение совокупных активов банковской системы к ВВП должно составлять не менее 100-120%, а доля кредитного портфеля в активах - не менее 45-60%, объем банковских кредитов частному сектору должен находиться в пределах 70-75% ВВП. С учетом корпоративных займов данное пороговое значение составит 80% ВВП.

Однако этот показатель может быть использован только в перспективе, поскольку намного превышает возможности банковской системы страны. Необходимо напомнить, что недоучет реалий российского рынка привел к тому, что в 1998 г. дефолт произошел при объеме внутреннего долга в 28% ВВП, в то время как пороговое значение, принятое в соответствии с мировой практикой, равнялось 30%. Поэтому, принимая во внимание современный уровень банковских активов России, а также их быстрый рост (на начало 2007 г. они составили 52,8% ВВП, а в начале 2008 г. - 61,4% ВВП), объем кредитов и займов частному сектору должен находиться в пределах 60% к ВВП.

По корпоративному долгу нерезидентам. Важность этого показателя определяется тем, что он вводит ограничение на трансформацию внешнего госдолга в гораздо менее надежный корпоративный долг нерезидентам. При определении величины данного порогового значения надо иметь в виду, что в современных условиях далеко не все российские предприятия могут брать кредиты за рубежом, а тем более размещать там свои облигации. Следовательно, ресурсная база для погашения корпоративного долга нерезидентам гораздо ниже ресурсной базы для погашения внутреннего корпоративного долга. Кроме того, возможность внешних корпоративных заимствований зависит от конъюнктуры мирового рынка (величины процентных ставок, спроса и предложения на кредиты и облигации). Учитывая это, пороговое значение корпоративного долга нерезидентам должно составлять 50-60% порогового значения по внутреннему корпоративному долгу, то есть находиться в пределах 40-50% ВВП.

По совокупному внешнему государственному и корпоративному долгу. Ставит предел совокупным внешним заимствованиям. Равно сумме величин пороговых значений экономической безопасности по внешним государственным и корпоративным долгам - 70% ВВП в настоящее время и 80% ВВП - в перспективе.

По внешним корпоративным облигационным займам. Ставит предел формированию наиболее неустойчивой пирамиды ценных бумаг (с учетом того, что все долговые обязательства находятся у нерезидентов). Исходя из того, что, во-первых, крах пирамиды ГКО-ОФЗ произошел при ее величине в 28% ВВП. Во-вторых, это была пирамида государственных, а не менее надежных корпоративных ценных бумаг. В-третьих, у нерезидентов на момент дефолта было менее 25% ГКО-ОФЗ, пороговое значение по внешним корпоративным займам должно составлять 10% ВВП.

По совокупным внешним государственным и корпоративным займам. Ставит ограничение на создание совокупной - государственной и корпоративной, пирамиды долговых обязательств, обращающихся на внешних рынках. Государственный долг по ценным бумагам гораздо менее надежен (из-за частых скачков курсов и доходности ценных бумаг, дестабилизации рынка еврооблигаций, в том числе по причинам, не зависящим от страны-заемщика), чем государственный долг по кредитам. Учитывая это, на него должно приходиться не более трети общей величины внешнего госдолга. Поскольку пороговое значение по внешнему государственному долгу составляет 30% ВВП, величина внешнего госдолга по ценным бумагам не должна превышать 10% ВВП. С учетом ограничения по внешнему корпоративному облигационному долгу 10% ВВП пороговое значение экономической безопасности по совокупным внешним государственным и корпоративным займам должно быть 20% ВВП.

По совокупному национальному долгу. Данное пороговое значение равно сумме пороговых значений по внутреннему государственному долгу, внешнему государственному долгу, корпоративному внутреннему долгу и корпоративному долгу нерезидентам. В настоящее время оно равно 160% ВВП, а в перспективе должно составлять 190% ВВП.

Использование этого порогового значения особенно актуально для современной России. В ближайшие годы возможна ситуация, когда объемы государственного внешнего и внутреннего долга будут в пределах соответствующих пороговых значений. В то же время пороговые значения по корпоративному долгу будут резко превышены. Если при этом будет превышено и пороговое значение по совокупному национальному долгу, то возникнут трудности не только в сфере корпоративного долга, но и для бюджетной системы. Федеральный бюджет вынужден будет расплачиваться по государственным гарантиям по корпоративному долгу. Одновременно в результате возможного кризиса в корпоративном секторе резко уменьшатся налоговые и прочие поступления в бюджет. Это приведет к сбоям в обслуживании и погашении государственного внешнего и внутреннего долга.

Контроль за индикаторами пороговых значений экономической безопасности в сфере совокупного национального долга должны осуществлять Министерство финансов РФ, Центральный банк РФ и федеральная служба по финансовым рынкам. При достижении пороговых значений по внешнему и внутреннему государственному долгу, заимствования на внешнем и внутреннем рынках должны быть прекращены.

При достижении пороговых значений по корпоративному долгу необходимо: прекратить регистрацию проспектов эмиссии корпоративных облигаций, предназначенных для выпуска на внешнем и внутреннем рынках; повысить норму обязательных резервов коммерческих банков; повысить ставку рефинансирования; ввести ограничения по короткой позиции коммерческих банков по валюте.

Важное значение для снятия напряженности на долговом рынке может иметь использование части средств резервного (стабилизационного) фонда. Из его накоплений необходимо выдавать кредиты крупнейшим государственным корпорациям, участвующим в реализации инвестиционных программ государства, через посредство Внешторгбанка и Внешэкономбанка на тех условиях, на которых данные корпорации получают кредиты у иностранных заемщиков.

Для замены иностранных кредитов средствами резервного фонда целесообразно использовать и облигационные займы. В этом случае крупнейшие заемщики у нерезидентов выпускают корпоративные облигации, номинированные в валюте. В них помещается часть денег резервного фонда. При угрозе у данных корпораций дефолтов часть облигаций может быть конвертирована в акции, которые могут быть проданы государством на рынке, а полученные от продажи деньги должны поступить в федеральный бюджет.

Коммерческие банки могут получить дополнительные ресурсы и путем размещения временно свободных средств Министерства финансов РФ на депозитах этих банков. По оценкам Минфина, объем этих средств составляет 600 млрд. руб., размещать их предусматривается на аукционах. Но размещать на депозитах коммерческих банков целесообразно не только свободные средства Минфина, но и часть средств резервного фонда, вложенных в настоящее время в иностранные финансовые инструменты. Эти средства необходимо через аукционы размещать в банках под залог акций и облигаций 20 крупнейших акционерных обществ России. Учитывая колебания курсов акций, их залоговая цена должна составлять 80% рыночной цены. В этом случае банки получат ресурсы для долгосрочного кредитования предприятий.

Необходимо продолжить практику досрочного погашения внешнего государственного долга из средств резервного (стабилизационного). Помимо этого нужно досрочно (до погашения) скупать на рынке российские еврооблигации. Это позволит не только увеличить объем погашения внешнего государственного долга, но и стабилизировать рынок российских еврооблигаций в период резкого падения их котировок.

Погашение внешнего государственного долга (за исключением досрочного погашения долга Парижскому клубу кредиторов) производится за счет доходов от эмиссии государственных ценных бумаг. Внешний государственный долг погашается за счет увеличения внутреннего государственного долга. При этом внутренний государственный долг начиная с 2002 г. стал быстро увеличиваться. Использование средств резервного фонда на цели обслуживания внешнего государственного долга позволит резко снизить эмиссию государственных бумаг. В 2008-2009 гг. емкость рынка государственных долговых обязательств (за исключением рынка государственных сберегательных облигаций) может вообще не увеличиваться. Сокращение выпуска государственных бумаг позволит существенно увеличить эмиссию их, по сути, конкурента - корпоративных облигаций. Это даст возможность заменить часть корпоративного долга нерезидентам на долг резидентам.

Для предотвращения угроз экономической безопасности, связанных с огромными масштабами внешнего корпоративного долга, необходимо также наладить полноценное рефинансирование Центробанком коммерческих банков. В период кризиса ликвидности в конце 2007 г. и в начале 2008 г. Банк России выдавал кредиты в гигантских размерах (в том числе на срок до шести месяцев). Однако рефинансирование должно осуществляться не только в кризисных ситуациях. В настоящее время ссуды кредитным организациям должны выдаваться постоянно - для рефинансирования внешних долгов банков[19].

Препятствием для широкомасштабного рефинансирования является слабая залоговая база. Центробанк постоянно увеличивает списки облигаций, принимаемых в залог. Но этого недостаточно. Залоговая база может быть существенно увеличена за счет корпоративных еврооблигаций. Это наиболее стабильные ценные бумаги, выпускаемые на мировом рынке. Объем еврооблигаций российских предприятий и банков превышает 90 млрд. долл. Небольшая часть еврооблигаций уже включена в залоговый список Центробанка. Необходимо включить в него подавляющую часть еврооблигаций. В этом случае будет не только расширена залоговая база, но и начнется переток еврооблигаций от нерезидентов к российским банкам, заинтересованным в получении кредитов от Центробанка. Зависимость от иностранных кредиторов снизится как за счет увеличения объемов рефинансирования Центробанком коммерческих банков, так и за счет снижения величины российских еврооблигаций у нерезидентов.

Предложенный комплекс мер позволит создать барьеры для внешних корпоративных заимствований и расширить финансирование предприятий и банков за счет внутренних источников. Это даст возможность снизить зависимость от часто непредсказуемого поведения инвесторов-нерезидентов и конъюнктуры мирового рынка, а также повысить эффективность использования финансовых резервов страны.

Таким образом, внешний долг является тем инструментом финансирования экономики, к которому можно прибегать в условиях дефицита бюджета, однако он повышает напряженность, в случае несвоевременной выплаты платежей по долгу – снижает уровень доверия к стране и возможности международного сотрудничества, что обусловливает необходимость осторожного отношения к данному инструменту финансирования экономики.

Глава 2. Регулирование внешнего долга России

Похожие работы

... черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение государственного долга (его типы, причины возникновения, способы погашения и т.д.). 1. Государственный бюджет. Проблема сбалансированности. Прежде чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки необходимо ...

... финансовых ресурсов. Правительства участвуют на этих рынках путем получения займов у кредиторов или посредством облигаций с плавающей ставкой, которые имеют определенную гибкость обращения [2, c.73]. 1.2 Влияние внешнего государственного долга на экономическое развитие страны Привлечение государством внутренних и внешних займов для развития экономики (кредитование национального импорта, ...

... Российской Федерации 418,349 37,651 ОВГВЗ и ОГВЗ 1999 года 0,000 0,000 3. Основные направления политики Правительства РФ в области управления внешним государственным долгом. 3.1 Стратегия управления государственным внешним долгом Российской Федерации на 2003 – 2005 года. Внешний долг Российской Федерации формировался в неблагоприятных экономических и ...

... займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”. График 2 Государственный внешний долг России, согласно проекту бюджета-98, увеличится на 1 января 2001 года до 140,8 млрд. долл. (на 1 ...

0 комментариев