Громадяни України, іноземні громадяни, особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України

Навчальні заклади, які цілком фінансують із бюджетів щодо навчальних транспортних засобів, за умови використання їх за призначенням

Суб'єкти роздрібної торгівлі платять збір від реалізації алкогольної продукції чи пива, що надійшли безпосередньо від виробника

Діяльність із надання побутових послуг

Навигация

Діяльність із надання побутових послуг

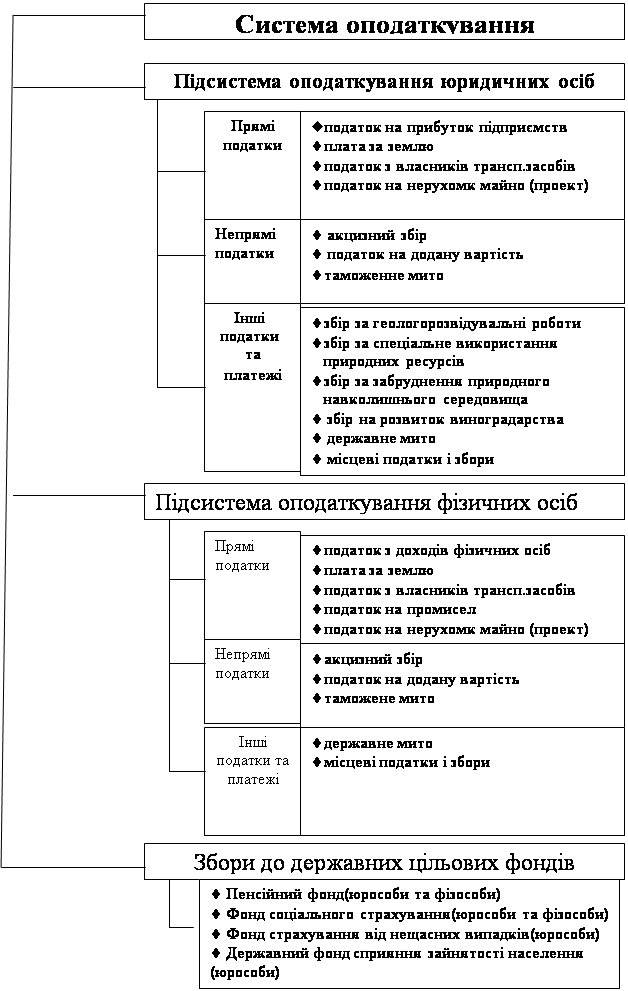

Податкова система України

129962

знака

0

таблиц

0

изображений

2. Діяльність із надання побутових послуг.

Об'єктом регулювання згідно зі ст. З Закону про патентування є діяльність із надання побутових послуг, під якими розуміють «діяльність, пов'язану з наданням платних послуг для задоволення особистих потреб замовника за готівкові кошти, а також із використанням інших форм розрахунків, включаючи кредитні картки».

3. Діяльність із обміну готівкових валютних цінностей (включаючи операції з готівковими платіжними засобами, вираженими в іноземній валюті, та з кредитними картками).

Під торгівлею готівковими валютними цінностями слід розуміти продаж готівкової іноземної валюти, інших готівкових платіжних засобів, виражених у іноземній валюті (в тому числі дорожніх, банківських і персональних чеків), а також операції з дебетування кредитних (дебетових) карток у обмін на валюту України, інших готівкових платіжних засобів, виражених у валюті України, а також у обмін на іншу іноземну валюту.

4. Діяльність із надання послуг у сфері грального бізнесу. Варто відзначити, що в Законі про патентування (п. 5.2 ст. 5) застосовано спеціальне (яке використовують тільки в цілях цього Закону) визначення грального бізнесу: під гральним бізнесом слід розуміти діяльність, пов'язану з влаштуванням казино, інших гральних місць (будинків), гральних автоматів із грошовим або майновим виграшем, проведенням лотерей (крім державних) і розиграшів із видачею грошових виграшів у готівковій або майновій формі.

Наведений перелік об'єктів оподаткування є вичерпним, і ніякі інші види діяльності патентуванню не підлягають.

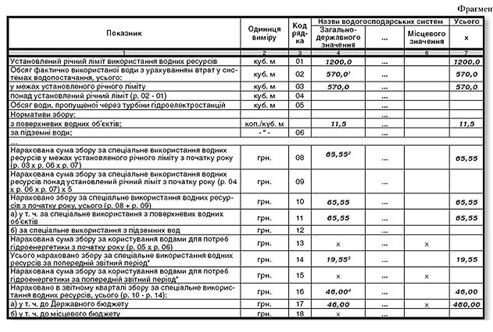

Оплату провадять щомісяця, до 15 числа місяця, який передує звітному. Під час придбання патенту вносять одноразову плату в розмірі вартості торгового патенту за один місяць (останній місяць дії патенту). У випадку, якщо торговий патент набувають не з початку місяця, розмір плати за перший місяць визначають пропорційно кількості календарних днів із дня придбання торгового патенту до кінця місяця. При придбанні патенту після 15 числа місяця одночасно оплачують вартість торгового патенту за наступний звітний місяць.

Місцеві податки й збори

До певного часу в Україні не було чіткої законодавчої визначеності щодо місцевих податків і зборів. Етапним став 1993 рік, коли було прийнято Декрет Кабінету Міністрів України «Про місцеві податки і збори» від 20 травня 1993 року.

Пізніше Законом України від 16 червня 1993 року було внесено низку змін у Декрет. Основний зміст цього специфічного нормативного акту полягає в характеристиці конкретних видів податків і зборів, а кілька заключних статей розкривають механізм їхнього обчислення, вилучення, компетенції місцевих органів самоврядування.

Перш ніж перейти до конкретної характеристики окремих податків і зборів, слід відзначити, що в основу цього переліку буде покладено класифікацію, яка ґрунтується на ст. 15 Закону України «Про систему оподаткування» і статтях 2—17 Декрету Кабінету Міністрів України «Про місцеві податки та збори». Справа в тому, що низка загальнодержавних податків, зазначених у ст. 14 Закону України «Про систему оподаткування», також надходить до місцевих бюджетів (податок із доходів фізичних осіб, плата за землю, податок на промисел). Однак, компетенцію місцевих органів самоврядування не поширено на ці податкові важелі.

Збір за паркування автотранспорту. Платники — юридичні й фізичні особи, які паркують автомобілі в спеціально відведених або обладнаних місцях. Об'єкт обкладання — одна година паркування автотранспорту. Сплачує водій на місці паркування. Ставка (граничний розмір) — 3% неоподатковуваного мінімуму доходів громадян у спеціально обладнаних місцях і 1% у віддалених місцях. Облік платників визначають органи місцевого самоврядування. Джерело оплати — собівартість продукції (робіт, послуг) або особисті кошти. Подібний механізм передбачає й податкова система Російської Федерації.

Ринковий збір. Платники — юридичні й фізичні особи, що реалізують сільськогосподарську та промислову продукцію. Об'єкт обкладання — торгівельне місце (на ринках, у павільйонах, на майданчиках, із автомашин). Ставка податку: для фізичних осіб — 20% мінімальної заробітної плати; для юридичних осіб — 3 мінімальні заробітні плати. Й у першому, й у другому випадках за наданою схемою нараховують податкові відрахування за кожний день торгівлі. Облік платників веде адміністрація ринку. Термін сплати — до початку реалізації продукції, а термін перерахування збору до бюджету визначають рішенням місцевого органу самоврядування. Джерело сплати — собівартість продукції або особисті кошти.

Кабінетом Міністрів України рекомендовано змінити максимальні ставки місцевих податків на граничні (мінімальну й максимальну) межі цих ставок. Наприклад, ринковий збір має складати від 10 до 20% неоподатковуваного мінімуму доходів у столиці; від 5 до 20% — у містах; від 3 до 15% — в інших населених пунктах. Для іноземних юридичних осіб відповідно: від 2 до 3 неоподатковуваних мінімумів — у столиці; від 1 до 2 — у містах; від 0,5 до 1 — в інших населених пунктах. Розмір ринкового збору диференціюють залежно від ринку, його місце знаходження й виду продукції.

Ринки перераховують до місцевого бюджету на рахунок міськфінуправління 50% зібраного ринкового збору, але не менше середньомісячної індикативної суми ринкового збору. 50% ринкового збору й середньомісячний збір, що залишився, і кошти, зібрані понад середньомісячної індикативної суми, залишають у розпорядженні ринку й використовують: 30% — на розвиток ринку; 20% — на покриття витрат із утримання ринку. Збір за видачу ордера на квартиру. Платник — отримувач ордера. Об'єкт обкладання — послуги, пов'язані з видачею ордера. Ставка — 30% неоподатковуваного мінімуму. Облік платників здійснюють органи обліку й розподілу житла. Цей збір сплачують до бюджету через установи банків до отримання ордера. Джерело оплати — особисті кошти отримувача ордера.

Збір із власників собак. Платники — громадяни — власники собак, які проживають у будинках державного й громадського житлового фонду та приватизованих квартирах. Об'єкт обкладання — за кожну собаку (крім службових) щорічно. Ставка (граничний розмір) — 10% неоподатковуваного мінімуму на момент нарахування збору. Облік платників визначають місцеві органи самоврядування, що влаштовують комісійні відрахування для компенсації витрат щодо проведення обліку платників. Джерело сплати — особисті кошти платників.

Курортний збір. Платники — громадяни, які перебувають у курортній місцевості. Об'єкт обкладання — проживання в межах курортної місцевості. Ставка — не більше 10% неоподатковуваного мінімуму. Облік платників здійснюють адміністрації готелю, квартирно-посередницькі організації, органи внутрішніх справ, які контролюють дотримання паспортного режиму. Утримують під час реєстрації не пізніше 3-добового терміну з дня прибуття чи під час поселення в приватному житлі громадян. Джерело оплати — особисті кошти платників. Цей вид збору передбачає широкий перелік пільгових звільнень (ст. 7 вказаного Декрету).

Збір за участь у бігах на іподромі. Платники — юридичні й фізичні особи, що виставляють своїх коней на іподромі в змаганнях комерційного характеру. Об'єкт обкладання — за кожного коня, виставленого на змаганнях комерційного характеру. Гранична ставка збору — 3 неоподатковуваних мінімуми. Облік платників здійснює адміністрація іподромів. Утримують із платників до початку змагань. Механізм перерахування його до бюджету визначають місцевими органи самоврядування. Оплачують за рахунок прибутку (доходу).

Збір за виграш на бігах. Платники — особи, що виграли на тоталізаторі під час гри на іподромі. Об'єкт обкладання — сума виграшу. Гранична ставка — не більше 6% від суми виграшу. Облік платників здійснює адміністрація іподромів, яка й утримує збір під час видачі їм виграшів. Терміни перерахування до бюджету визначають місцеві органи самоврядування. Джерело сплати — особисті кошти громадян.

Збір із осіб, що беруть участь у грі на тоталізаторі на іподромі. Останній із трьох зборів, що мають схожу сферу застосування. Платники — особи, які беруть участь у грі на тоталізаторі на іподромі. Об'єкт обкладання — плата за участь у грі на тоталізаторі в формі відсоткової надбавки до плати за участь у грі. Гранична ставка не повинна перевищувати 5% від суми цієї надбавки. Облік платників здійснює адміністрація іподромів. Збір утримують під час придбання квитків на участь у грі та в строки, затверджені місцевими органами самоврядування, перераховують до бюджету. Сплачують за рахунок особистих коштів громадян.

Податок із реклами. Платники — юридичні й фізичні особи, що рекламують свою продукцію чи діяльність. Об'єкт обкладання — вартість послуг за встановлення та розміщення реклами. Гранична ставка — 0,1% вартості послуг за одноразову рекламу й 0,5% — за розміщення реклами на тривалий час. Облік платників проводять органи, на які покладено функції

розміщення реклами. Сплачують під час оплати послуг. Джерело сплати — за рахунок собівартості продукції (робіт, послуг) або за рахунок особистих коштів.

Збір за право на використання місцевої символіки. Платники — юридичні й фізичні особи, що використовують місцеву символіку з комерційною метою. Об'єкт обкладання — вартість виробленої продукції, виконаних робіт, наданих послуг із використанням місцевої символіки. Граничний розмір збору — 0,1% вартості виробленої продукції з використанням місцевої символіки для юридичних осіб і з громадян — до 5 неоподатковуваних мінімумів. Облік платників здійснюють органи місцевого самоврядування, що видають дозвіл на використання символіки. Джерело сплати — собівартість продукції (робіт, послуг) або особисті кошти платника.

Збір за право на проведення кіно- й телезйомок. Платники — комерційні кіно- й телеорганізації, в тому числі закордонні, під час зйомок яких потрібні додаткові заходи. Об'єкт обкладання — витрати на проведення додаткових заходів. Граничний розмір збору не має перевищувати фактичних витрат на проведення таких заходів. Сплачують за рахунок доходів кіно- й телеорганізацій. Конкретні механізми реалізації затверджують місцеві органи самоврядування.

Збір за право на проведення місцевих аукціонів, конкурсних розпродажів і лотерей. Платники — юридичні й фізичні особи, що мають дозвіл на проведення аукціонів, конкурсних розпродажів і лотерей. Об'єкт обкладання — вартість заявлених на місцеві аукціони, лотереї тощо товарів, відповідно до їхньої початкової ціни чи суми, на яку випускають лотерею. Гранична ставка — 0,1% від вартості чи від суми товарів, на яку випускають лотерею; граничний розмір збору за право проведення лотерей — 3 неоподатковуваних мінімуми. Платників визначають органи місцевого самоврядування, що видають дозволи на проведення місцевих аукціонів, конкурсних розпродажів і лотерей. Стягують збір за 3 дні до проведення аукціону тощо або під час отримання дозволу на випуск лотерей. Джерело сплати — за рахунок прибутку (доходів), що залишається в розпорядженні юридичних осіб і громадян.

Комунальний податок. Платники — юридичні особи, за винятком бюджетних і планово-дотаційних сільгосппідприємств. Об'єкт обкладання — річний фонд оплати праці, розрахований відповідно до мінімального розміру заробітної плати. Гранична ставка — 10% річного фонду оплати праці. Облік здійснюють податкові інспекції на місцях. Джерело сплати — прибуток (дохід), що залишається в розпорядженні юридичних осіб. З 20 січня 1995 року по Харківській області ставку збільшено в 10 разів.

Збір за видачу дозволу на розміщення об'єктів торгівлі. Платники — юридичні й фізичні особи, що реалізують продукцію. Об'єкт — оформлення й видача дозволів на торгівлю в спеціально відведених місцях. Граничний розмір збору — 20 неоподатковуваних мінімумів для суб'єктів, що постійно торгують, і 1 неоподатковуваний мінімум у день за одноразову торгівлю. Облік здійснюють організації, що володіють подібними правами. Сплачують за рахунок прибутку, що залишається в розпорядженні юридичних осіб чи особистих коштів громадян.

Висновок

Аналізуючи зміст податків, потрібно враховувати, що вони не є єдиним джерелом доходів бюджету й становлять собою тільки один із видів позаекономічного державного примусу. Крім власне податків, яким належить провідна роль у формуванні бюджету, існують й інші види вилучень до бюджетів: ліцензійні та реєстраційні збори, збори з населення. Крім того, підприємства й громадяни роблять обов'язкові відрахування до позабюджетних фондів, платять різні тарифи та інші обов'язкові платежі. Різноманіття форм вилучень обумовлює потребу визначити, що ж із них є безпосередньо податком, а що — неподатковими платежами. Мабуть, усю систему платежів, що входять до податкової системи, можна розділити на податки й платежі податкового характеру. Якщо до першої групи належать саме податки (на прибуток, на землю тощо), то друга група складається зі зборів і відповідних податкових платежів (мито, державне мито тощо).

Р озмежування податків, зборів, платежів є не виключно теоретичною проблемою, а й значною мірою проблемою практики. По-перше, коли йдеться про податки, то це, насамперед, безумовні та нецільові платежі, й після їхнього надходження до бюджетів неможливо простежити використання цих коштів, та це й не потрібно. В ситуації зі зборами картина інша. Це цільові надходження, вони необхідні для фінансування певних заходів і мають чітке цільове призначення. Тому можна порушувати питання про нецільове використання коштів (навіть може йтися про самостійний склад правопорушення).

По-друге, податки здебільшого надходять до бюджетів, тоді як збори можуть формувати цільові (в тому числі й позабюджетні) фонди. Тому, якщо потрібно закріпити виключно стабільні надходження до бюджетів нецільового характеру, — це безсумнівно податки. Якщо ми хочемо закріпити стійкий зв'язок між податковими надходженнями й джерелами, з яких їх спрямовують, — це збори.

І, по-третє, якщо встановлення, зміна й скасування податків і всіх елементів правового механізму податків є виключно компетенцією органів державної влади, то деталізацію елементів зборів у перспективі можна розглядати і як компетенцію виконавчих органів.

Список використаної літератури

1. Гальчинський А. Теорія грошей: Навч посібник. – К.: Основи, 1998.

2. Халфина Р. О. Право как средство соціального управления. – М.: Наука, 1998.

3. Основи налогового права / Под ред. С. Г. Пепеляева. — М., 1995.

4. Відомості Верховної Ради України. — 1997. — № 15.

5. Финансовое право: Учебник / Отв. ред. Н. И. Химичева. — М.: БЕК, 1996. - С. 232; Финансовое право: Учебник / Под ред. О. Н. Горбуновой. - М.: Юристь, 1996. - С. 185.

6. Офіційний вісник України. – 1998

7. Воронова Л. К., Кучерявенко Н. П. Финансовое право: Учеб. Пособие – Харьков: Легас, 2003.

8. Основы налогового права Под ред С. Г. Пепеляева. – М., 1995.

9. Козырин А. Н. Налоговое право зарубежных стран: воросы теории и практики. – М., 1993.

[1] Див.: Основи налогового права / Под ред. С. Г. Пепеляева. — М., 1995. - С. 81.

[2] Див.: Основи налогового права / Под ред. С. Г. Пепеляева. — М., 1995. - С. 22.

[3] Див.: Финансовое право: Учебник / Под ред. О. Н. Горбуновой. — М.: Юрисгь, 1996. - С. 181-182.

[4] Див.: Финансовое право: Учебник / Отв. ред. Н. И. Химичева. — М: БЕК, 1996. - С. 230.

[5] Див.: Основы налогового права / Под ред. С. Г. Пепеляева. — М., 1995. - С. 27-30.

[6] Див.: Основьі налогового права / Под ред. С. Г. Пепеляева. — М., 1995. - С. 34-35.

[7] Див.: Финансовое право: Учебник / Отв. ред. Н. И. Химичева. — М.: БЕК, 1996. - С. 232; Финансовое право: Учебник / Под ред. О. Н. Горбуновой. - М.: Юристь, 1996. - С. 185.

[8] Див.: Финансовое право: Учебник / Отв. ред. Н. И. Химичева. — М.: БЕК, 1996. - С. 231.

[9] Відомості Верховної Ради України. — 1997. — № 21. — Ст. 156.

[10] Відомості Верховної Ради України. - 1993. - № 10. - Ст. 82.

[11] Зібрання постанов Уряду України. — 1993. — № 1—2. — Ст. 27.

[12] Відомості Верховної Ради України. — 1999. — № 29. — Ст. 188.

[13] Відомості Верховної Ради України. — 1995. — № 10. — Ст. 297.

[14] Урядовий кур'єр. - 1995. - № 145-176. - С. 5.

[15] Відомості Верховної Ради України. - 1997. — № 27. — Ст. 181.

[16] Відомості Верховної Ради України. — 2003. — № 37. — Ст. 308.

[17] Відомості Верховної Ради України. — 1996. — № 45. — Ст. 238; Офіційний вісник України. - 1999. - № 18. - Ст. 807; № 19. -Ст. 838; № 43. - Ст. 1602.

[18] Бизнес. - 1994. - № 10. - С. 38.

[19] Відомості Верховної Ради України. — 1997. — № 15. — Ст. 117.

[21] Відомості Верховної Ради України. — 1993. — № 19. — Ст. 208.

[22] Офіційний вісник України. — 1999. — № 26. — Ст. 1230.

[23] Див.: Козирин А. Н. Налоговое право зарубежньїх стран: вопросьі теории и практики. — М., 1993. — С. 48.

[24] Відомості Верховної Ради України. — 1993. — № 13. — Ст. 113.

[25] Зібрання постанов Уряду України. — 1995. — № 5. — Ст. 118.

Похожие работы

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев