Громадяни України, іноземні громадяни, особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України

Навчальні заклади, які цілком фінансують із бюджетів щодо навчальних транспортних засобів, за умови використання їх за призначенням

Суб'єкти роздрібної торгівлі платять збір від реалізації алкогольної продукції чи пива, що надійшли безпосередньо від виробника

Діяльність із надання побутових послуг

Навигация

Податкова система України

Податкова система України

129962

знака

0

таблиц

0

изображений

Міністерство освіти і науки України

Національний Університет імені Тараса Шевченка

Курсова робота на тему:

«ПРАВОВІ ОСНОВИ ОПОДАТКУВАННЯ В УКРАЇНІ»

Кафедра фінансового права України

Виконав:

Студент 3-го курсу

39 групи Петровський И. К.

Київ 2007 р

Зміст

І. Вступ.

1. загальна характеристика податкової системи;

ІІ. Податок як правова категорія: поняття, ознаки, функції. Класифікація податків і зборів;

ІІІ. Правовий механізм податку та його елементи

ІV. Непрямі податки

1. податок на додану вартість;

2. акцизний збір;

V. Прибуткові податки

1. податок на прибуток;

2. податок із доходів фізичних осіб;

VI. Податки на майно

1. податок на землю;

2. податок із власників транспортних засобів та інших самохідних машин і механізмів;

3. податок на промисел;

VIІ. Консолідовані податки

1. єдиний податок;

2. єдиний (фіксований) податок з сільськогосподарських товаровиробників;

VIIІ. Мито

1. мито;

2. державне мито;

3. збір на розвиток виноградарства, садівництва й хмелярства;

4. збір на обов’язкове державне пенсійне страхування;

5. єдиний збір, що справляють у пунктах пропуску через державний

кордон України;

6. збір за використання радіочастотного ресурсу України;

7. збори до фонду гарантування вкладів фізичних осіб;

8. гастрольні збори;

9. плата за торговий патент;

10. місцеві податки і збори;

XIX. Висновок

Вступ. Податкова система України

Поняття податкової системи не є виключно категорією податкового права. Вона має визначене, комплексне, граничне положення на стику бюджетного й податкового права. З одного боку, податкове право регулює відносини щодо надходження коштів до дохідної частини бюджетів, але з іншого боку, це фактично і є відносини формування дохідної частини бюджетів, які регулює бюджетне право. Зазвичай, у більшості випадків використовують бланкетні норми, й бюджетними правовідносинами не деталізовано особливості надходження до бюджетів доходів у вигляді податків і зборів. Але використання податків і зборів передбачає закріплення їх за певними видами бюджетів, розподіл коштів між відповідними бюджетами, що вже виступає через об'єднання бюджетних і податкових норм. Відповідно до цього потрібно розмежувати зовнішню й внутрішню форми існування податкової системи. Зовнішня форма включає особливості розподілу податків за відповідними бюджетами й надходження їх до централізованих державних фондів. Внутрішня форма податкової системи буде охоплювати відносини зі справляння податків і зборів і фактично включати видовий перелік обов'язкових платежів податкового характеру.

Під час визначення податкової системи важливо розмежувати два підходи до ЇЇ розуміння. З одного боку, податкова система становить сукупність податків, зборів, платежів і виступає як механізм визначених, законодавчо закріплених важелів з акумуляції доходів держави. В цьому випадку вона може збігатися із системою податків, зборів, платежів. У такому разі наголошують на матеріальному боці податкової системи, що забезпечує механізм дії податків. З іншого боку, податкова система містить у собі й досить широкий спектр процесуальних відносин щодо встановлення, зміни, відміни податків, зборів, обов'язкових платежів, забезпечення Їх сплати, організації контролю та відповідальності за порушення податкового законодавства. Це ніби тіньова, але не менш важлива частина податкової системи.

Таким чином, у широкому розумінні податкова система являє собою сукупність податків, зборів і платежів, законодавчо закріплених у державі; принципів, форм і методів їхнього встановлення чи зміни, скасування; дій, що забезпечують їхню сплату, контроль і відповідальність за порушення податкового законодавства.

Складно уявити собі систему бюджетних доходів без податкових надходжень. Це та сфера регулювання, де бюджетні й податкові норми мають застосовувати з неодмінною кореспонденцією один одному, чітким, нерозривним взаємозв'язком. У цій ситуації і потрібна, на наш погляд, визначеність у співвідношенні понять «податки», «доходи бюджетів» тощо. Хотілося 6 пояснити це на схемі.

Узагальненим показником є податковий тиск (тягар, прес), який визначають співвідношенням загальної суми податкових платежів і сукупного національного продукту. В розвинутих країнах цей показник коливається від 52% — у Швеції до 30% — у США й Туреччині[1].

Потрібно звернути увагу на одну особливість категорії «податковий тиск». Здебільшого під податковим тиском (тягарем, пресом) розуміють вплив податкових важелів, що складають тільки частину цього тягаря. Мабуть, податковий тиск здійснюють на чотирьох рівнях:

1-й — тиск безпосередньо податкових важелів;

2-й — тиск усієї сукупності податків, зборів і платежів;

3-й — використання механізму пільг платниками, надання пільгових кредитів, дотацій. Разом з тим податковий прес перерозподіляє тиск із одних платників на інших;

4-й — використання податкової техніки, за якої підсилюють тиск на платника. Наприклад, авансові платежі, що передбачають сплату податку платником до отримання результатів, за якими його мають сплачувати. В цій ситуації необхідно, очевидно, виходити з визначеного посилання — податок має бути частиною вже (виділення наше. — М. К.) заробленого чи отриманого платником. У іншому випадку держава, як це не парадоксально, ризикує отримати менше. Наприклад, сплата податку з фактом відвантаження чи передачі товару може зумовити таке. По-перше, товар може й не бути реалізовано, а затримка коштів під час повернення платежів до бюджету здатна привести до банкрутства, якщо йдеться про значні обороти. По-друге, кошти, вилучені з обороту до одержання результатів діяльності, зменшують цей оборот і, фактично, зумовлюють зменшення об'єкта оподаткування на наступних етапах оподаткування, скорочують надходження до бюджету.

Податок як правова категорія: поняття, ознаки, функції.

Класифікація податків і зборів

Основою для позбавлення права власності є конституційний, публічно-правовий обов'язок платника податків платити законно встановлені податки. Платник податків не має права розпоряджатися на свій розсуд тією частиною свого майна, яка у вигляді визначеної грошової суми підлягає внесенню до бюджету, і зобов'язаний регулярно перераховувати цю суму на користь держави. В цьому обов'язку платника податків втілено публічний інтерес усіх членів суспільства. З публічним характером податку й фіскальним суверенітетом держави пов'язано законодавчу форму встановлення податку, обов'язок і примусовість його вилучення, однобічний характер податкових обов'язків.

Чинне право приватної власності охороняє закон. Однак, абсолютно очевидно, що воно не належить до прав, які не підлягають обмеженню ні за яких умов. Приватну власність може бути обмежено законом, але тільки тою мірою, в якій це потрібно з метою захисту основ конституційного ладу, гарантії прав і свобод громадян, забезпечення безпеки держави. Власника може бути позбавлено власності тільки у випадках, передбачених законом. Але саме подібний випадок і закріплено Конституцією України (ст. 67), як необхідну умову існування держави, безумовну її вимогу.

Таким чином, основою для позбавлення власності платника є його імперативний, безумовний, конституційний публічно-правовий обов'язок платити законно встановлені податки. Платник податків не має права на свій розсуд розпоряджатися частиною майна, що у вигляді визначеної грошової суми підлягає внесенню до бюджету, позабюджетного цільового фонду. В цьому обов'язку втілено публічний інтерес усіх членів суспільства, що визначає й законодавчу форму закріплення податку, обов'язок його сплати, примусу при забезпеченні цього обов'язку, однобічний характер податкових обов'язків.

На наш погляд, податок — це форма примусового відчуження результатів діяльності суб'єктів, які реалізують свій податковий обов'язок, у державну чи комунальну власність, який вноситься до бюджету відповідного рівня (або цільовий фонд) на підставі закону (чи акта органа місцевого самоврядування) й виступає як обов'язковий, нецільовий, безумовний, безвідплатний і безповоротний платіж.

Хотілося б звернути увагу на низку ознак, які притаманні змісту податку:

1. Це вид платежу, закріплений актом органу державної влади. С. Г. Пепеляєв відзначає, що право парламенту затверджувати податок є вираженням права народу погоджуватися на сплату податку[2]. Однак, це не означає згоди кожного конкретного члена суспільства чи навіть певних груп. Наприклад, у багатьох країнах існують конституційні заборони на розв'язання питань про оподаткування шляхом референдуму. Питання про податки й бюджет виключено із законів, що регулюють механізм референдуму (Конституція Італійської Республіки, ч. 2. ст. 75)1.

2. Впритул до цієї ознаки прилягає ознака індивідуальної безвідплатності чи однобічного характеру його встановлення. В її основу закладено однобічний рух коштів від платника до держави. Разом з тим платник не отримує (на перший погляд) нічого натомість, що означає відсутність зустрічних обов'язків держави. Кошти платника йдуть на задоволення суспільних потреб. Однак необхідно враховувати, що безвідплатність має умовний характер, у зв'язку з однобічним обов'язком платника. В загальному ж плані безвідплатність означає, що кошти, які виплачують як податок, переходять до бюджету без одержання зустрічного відшкодування чи задоволення для платника.

3.Нецільовий характер податкового платежу означає надходження його в фонди, які акумулює держава та які використовують для задоволення державних потреб. Разом з тим невідомо, на задоволення яких саме цілей ідуть надходження від конкретного податку, тобто формується ніби розмитий грошовий фонд держави. Звичайно, вимагає окремого розгляду проблема деяких видів податків, що за своїм характером дуже схожі на збори (податок із власників транспортних засобів тощо).

4. Безумовний характер податку є продовженням попередньої ознаки й означає сплату податку, яку не пов'язано ні з якими зустрічними діями, привілеями з боку держави. Останні дві ознаки, мабуть, найчіткіше характеризують сутність податку й виділяють його із системи інших платежів.

5. Платіж надходить до бюджетів відповідного рівня чи цільових фондів. Розподіл податків за бюджетами, фондами здійснюють відповідно до бюджетної класифікації. Його можуть проводити двома основними шляхами: закріплення податку за певним бюджетом або розподілом його між бюджетами.

6. Обов'язковий характер податкового вилучення забезпечує нагромадження коштів у дохідній частині бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як першочергового обов'язку громадян.

7. Безповоротний характер податку, ймовірно, не вимагає особливих коментарів, хоча слід звернути увагу на один аспект. Насамкінець платник одержує віддачу від внесених ним податків, коли держава задовольняє суспільні потреби, в яких зацікавлено суспільство та кожний його індивід (охорона суспільного порядку, охорона здоров'я, освіта), і з цього погляду податки ніби повертаються до платника.

8. Платіж у грошовій формі. Внесення податку до бюджету відбувається в грошовій формі. Сплату податку майном чинним законодавством за загальним правилом не передбачено. Грошову форму сплати податку визначає сама сутність податку, що є, як уже було сказано, внеском. У зв'язку з цим, обов'язок платника податків зі сплати податку є однооб'єктним, оскільки тільки сплату податку в грошовій формі, за загальним правилом, розглядають (за дотримання інших умов — про терміни, бюджети тощо) як належне виконання обов'язку. Звертання стягнення на майно платника податків у випадку недоплати за податками також не є винятком, оскільки в результаті (після реалізації майна) внесення податку до бюджету відбувається в грошовій формі. Однак, у деяких випадках сплату податків допускають і в не грошовій формі, але всі не грошові засоби сплати податків є нетиповими й викликані кризою платежів.

Функції податків, що відбивають їхню сутність, є похідними від функцій фінансів і реалізують ті ж завдання, але порівняно в більш вузьких межах. Таким чином, функції податків можна згрупувати в два блоки: основні й додаткові. Група основних функцій включає сутнісну функцію податку (фіскальну) й дві загальнофінансових (регулюючу й контрольну). Саме на підґрунті цих функцій будують податковий механізм, і, діючи спільно, вони складають цільний комплекс. Додаткові функції деталізують головні цілі, реалізовані через підсистему основних функцій. Крім того, якщо основні функції обов'язкові для всіх видів податків, то додаткові мають відтінок факультативності й не обов'язково представлені за всіма податками.

Основні функції податку:

1. Найважливішою функцією податків є фіскальна (лат. ґізсиз — державна казна). Відповідно до цієї функції податки виконують своє основне призначення — насичення дохідної частини бюджету, доходів держави для задоволення потреб суспільства. В період становлення буржуазної держави цю спрямованість податків вважали єдиною. Однак, на кінець XIX століття нова концепція податків розглядає їх як соціальний регулятор, знаряддя реформ, а на кінець 30-х років XX століття податки розглядають вже і як засіб регулювання економіки, забезпечення стабільного економічного зростання[3].

Дуже важливо відзначити стабільність фіскальної функції податків. Остання означає не просте формування переліку надходжень до бюджету, а механізм цих надходжень, який діє на постійній, стабільній основі, що забезпечує централізоване справляння податків, співвідношення з витратами бюджетів.

2. Регулююча функція служить своєрідним доповненням попередньої і торкається як регулювання виробництва, так і регулювання споживання (наприклад, непрямі податки). Разом з тим регулюючий механізм існує об'єктивно, і вплив на платників здійснюється незалежно від волі держави. Дуже часто під регулюючою функцією розуміють лише надання пільг окремим галузям чи виробникам. Однак податкове регулювання — більш складний механізм, що враховує не тільки податковий тиск, а й перспективи того чи іншого виду діяльності, рівні прибутковості тощо.

3. Контрольну функцію реалізують у ході оподаткування під час регламентації державою фінансово-господарської діяльності підприємств і організацій, отримання доходів громадянами, використання ними майна. За допомогою цієї функції оцінюють раціональність, збалансованість податкової системи, кожного податку окремо, перевіряють, наскільки податки відповідають реалізації мети в сформованих умовах.

Додаткові функції податку утворюють підсистему, що охоплює такі види функцій:

1. Розподільна функція становить своєрідне відображення фіскальної: наповнити скарбницю, щоб потім розподілити отримані кошти. Але на стадії розподілу ця функція дуже тісно переплітається з регулюючою, і в одній дії можуть виявлятися обидві функції. Наприклад, непрямі податки, регулюючи споживання, створюють основи для перерозподілу коштів одних платників на користь інших (акцизи на делікатесні види продуктів тощо). Це дозволяє говорити про наявність первинного й вторинного розподілу (перерозподілу) за допомогою податків.

2. Стимулююча (дестимулююча) функція створює орієнтири для розвитку чи згортання виробництва, діяльності. Як і регулюючу, її може бути пов'язано із застосуванням механізму пільг, зміною об'єкта оподаткування, зменшенням оподатковуваної бази. Іноді цю функцію розглядають як підвид регулюючої.

3. Накопичувальна функція являє собою своєрідне узагальнення всіх попередніх функцій і основну — з погляду реалізації цілей держави в податковій системі. Найбільш узагальнюючою функцією податків, з якою пов'язано їхнє виникнення й розвиток, є фіскальна. Але це тільки на перший погляд. Вона має тимчасовий характер, виступає етапною, реалізуючою насичення бюджету на певний період. Остаточна мета податків — не тільки сформувати бюджет, але й сформувати мету, інтереси в розподілі цих коштів і інших коштів платників, тобто створити умови для нагромадження як юридичними, так і фізичними особами. В цьому випадку йдеться про активне нагромадження, що виразилося б у збільшенні потужностей, розвитку виробництва тощо. Здійснити це можна шляхом диференціації чи зниження майнових податків, надання пільг при цільовому використанні коштів. Цю функцію дуже тісно пов'язано зі стимулюючою, але вона глобальніша й узагальнююча. Крім того, якщо стимулюючу функцію пов'язано з процесом, діяльністю платників, то накопичувальну орієнтовано на остаточний результат. Вона визначає мету діяльності й має більш статичний характер.

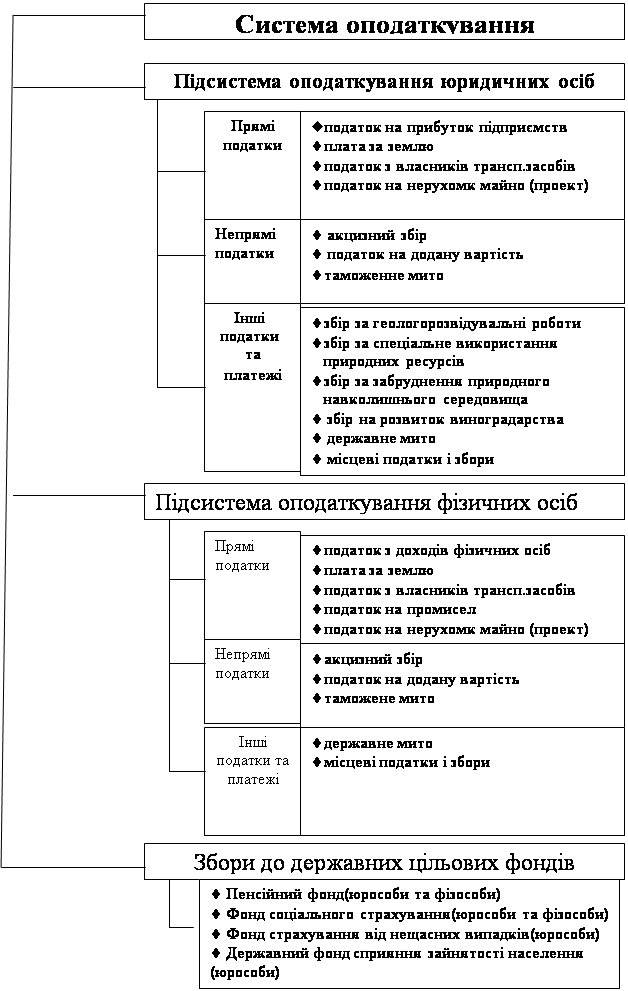

Законодавства багатьох держав не розмежовують податки, збори, мито, а податкову систему визначають як сукупність податків і зборів.

Природно, в податку, мита, збору наявна низка загальних рис[4]. До них належать:

1) обов'язковість сплати податків і зборів у відповідні бюджети й фонди;

2) чітке надходження в бюджети та фонди, за якими їх закріплено;

3) вилучення їх на основі законодавчо закріпленої форми й порядку надходження;

4) примусовий характер вилучення;

5) здійснення контролю єдиними податковими органами;

6) без еквівалентний характер платежів.

Однак, незважаючи на схожість цих механізмів, вони мають чіткі розбіжності.

Мито і збір відрізняються від податків:

а) за значенням. Податкові платежі забезпечують до 80% надходжень у дохідну частину бюджету; інші види відрахувань, відповідно, менше;

б) за метою. Мета податків — задоволення потреб держави; мета мита, зборів — задоволення певних потреб чи витрат установ;

в) за обставинами. Податки становлять безумовні платежі; мито, збір виплачують у зв'язку з послугою, яку надано платникові державною установою, що реалізує державно-владні повноваження;

г) за характером обов'язку. Сплату податку пов'язано з чітко вираженим обов'язком платника; миту, збору притаманна певна добровільність його дій, і їх не регулюють іноді відносинами імперативного характеру;

д) за періодичністю. Збори, платежі, мито часто мають разовий характер і їхню сплату здійснюють без визначеної системи; податки характеризуються певною періодичністю;

Відмінності за періодичністю включають два підходи:

— періодичність сплати (збори, мито — одноразова сплата, податки — певна періодична сплата);

— періодичність дій (збори, мито безпосередньо залежать від кількості дій, що породжують зобов'язання зі сплати, податки — чітко не пов'язано з періодичністю дій, наприклад, періодичність сплати податку з власників транспортних засобів не пов'язано з характером використання транспортного засобу);

є) відносини відплатності притаманні миту, зборам (на відміну від податків).

Таким чином, на відміну від загальних податкових платежів, збори й мито мають індивідуальний характер і їм завжди властива спеціальна мета й спеціальні інтереси[5].

Раніше основним критерієм розмежування мита й збору було надходження коштів: якщо до бюджету — мито, якщо на користь організації — збір. У сучасних умовах акценти трохи змістилися:

— збір — платіж за володіння особливим правом;

— мито — плата за здійснення на користь платників юридично значущих дій.

Усю сукупність обов'язкових платежів податкового характеру може бути класифіковано за декількома підставами. Виділимо найважливіші:

1. Залежно від компетенції органу, що вводить дію податкового платежу на відповідній території:

а) загальнодержавні — податки й збори, які встановлює Верховна Рада України, вводять у дію виключно закони, діють на всій території держави;

б) місцеві — податки й збори, перелік яких установлює Верховна Рада України, вводять у дію нормативні правові акти представницьких органів місцевого самоврядування, діють на території відповідних територіальних утворень.

Принцип компетенції органу, що встановлює податок, лежить в основі класифікації податків і зборів. Статті 13 — 14 Закону України «Про систему оподаткування» закріплюють загальнодержавні й місцеві їхні різновиди. Потрібно враховувати, що кожну з цих статей конкретизовано в декількох законах і підзаконних актах, які стосуються окремих податкових відрахувань (детальніше на їхній характеристиці зупинимося у відповідних розділах). Щодо зазначених статей є слушним одне зауваження. Вони включають закритий перелік податків і зборів. Мабуть, доцільно виділити в цьому переліку кілька підпунктів, розбивши його на дві частини. Перша повинна охоплювати тільки податки, в другу увійдуть різновиди зборів. Іншими словами, така класифікація дозволить розділити різні за характером, методами обчислення й способами сплати платежі до бюджету і відрахування, що мають порівняно недавню історію, цільовий характер, принципово відмінний від нецільових, традиційних, що мають багатовікову практику податків.

2. Залежно від каналу надходження. Відповідно до бюджетної системи України податкові платежі надходять у бюджети різних рівнів, на основі чого можна розділити їх на закріплені й регулюючі.

Специфіку розподілу податків на закріплені й регулюючі визначено змістом бюджетної системи України. Відповідно до ст. 2 Бюджетного кодексу України вона становить сукупність Державного бюджету України та місцевих бюджетів.

Закріплені податки безпосередньо й цілком надходять у конкретний бюджет чи позабюджетний фонд. Серед закріплених податків виділяють податки, що надходять у Державний бюджет, у місцевий бюджет. Регулюючі (різнорівневі) податки надходять одночасно до бюджетів різних рівнів у пропорціях, що відповідають бюджетному законодавству. Суми відрахувань за такими податками зараховують безпосередньо в Державний бюджет і бюджети інших рівнів, визначають під час затвердження кожного бюджету.

Можна дещо деталізувати цю групу податків, диференціювавши їх на групи:

а) державні — податки, що цілком надходять до Державного бюджету;

б) місцеві — податки, що цілком надходять до місцевого бюджету;

в) пропорційні — податки, які розподіляють між бюджетами в певній пропорції.

3. Залежно від платника:

А. Податки з юридичних осіб (податок на прибуток і т.д.).

Б. Податки з фізичних осіб (податок на доходи фізичних осіб тощо).

В. Змішані — податки, що допускають як платника і юридичних, і фізичних осіб (податок з власників транспортних засобів, земельні податки і т.д.). До того ж змішані податки можна розділити на:

а) податки, які визначають наявністю певних матеріальних благ (транспортні засоби, ділянка землі);

б) податки, які визначають діяльністю платників (податок на додану вартість, акцизний збір).

4. Залежно від форми оподаткування:

А. Прямі (прибутково-майнові) — податки, які справляють у процесі придбання й акумуляції матеріальних благ, визначають за розміром об'єкта оподаткування, включають у ціну товару й сплачують виробник або власник. Прямі податки, відповідно, підрозділяють на:

а) особисті — податки, які сплачує платник податків за рахунок і залежно від отриманого ним доходу (прибутку), враховують платоспроможність платника;

б) реальні (англ. геаі — майно) — податки, які сплачують із майна, в основі яких лежить не реальний, а передбачуваний середній дохід[6].

Б. Непрямі (на споживання) — податки, які справляють у процесі витрати матеріальних благ, визначають за розміром споживання, включають у вигляді надбавки до ціни реалізації товару й сплачує споживач. При непрямому оподаткуванні формальним платником є продавець товару (робіт, послуг), який виступає посередником між державою та споживачем товару (робіт, послуг). Останній же являє собою платника реального. Саме критерії! збігу юридичного й фактичного платника є одним із основних під час розмежування податків на прямі та непрямі. При прямому оподаткуванні — юридичний і фактичний платники збігаються, при непрямому — ні.

Ще одну важливу обставину слід враховувати під час розмежування прямих і непрямих податків — їхню участь в утворенні ціни. Якщо прямі податки закладають у ціну на стадії виробництва (у виробника), то непрямі — тільки на стадії реалізації і як надбавку до ціни виробництва товару[7]. 5. Залежно від способу справляння:

А. Часткові (кількісні) — встановлюють розмір податку для кожного платника окремо, враховують майновий стан платника та його можливості сплати. Загальну величину податку формують як суму платежів окремих платників.

Б. Розкладкові (репатріаційні) — податки, що нараховують на цілу корпорацію платників, які самостійно здійснюють між собою остаточний розподіл податкового тягаря. Історично, це перша форма справляння податків, що пройшла кілька етапів: перший — встановлення загальної суми потреби держави в доходах; другий — розподіл цієї суми між територіальними одиницями; третій — розподіл її між платниками. В Росії у 1885 році було встановлено додатковий розкладковий збір, який справляли з промислових і торгових підприємств. Загальну його суму законодавчо визначали за губерніями, в губерніях — за повітами, де вже згідно з прибутковістю розподіляли між торговими й промисловими підприємствами.

6. Залежно від характеру використання:

А. Загального призначення — податки, які використовують на загальні цілі, без конкретизації заходів чи витрат, на які їх витрачають (фактично це й є дійсно податки).

Б. Цільові податки — податки, які зараховують у позабюджетні цільові фонди та які призначено для цільового використання. Фактично, однією з основних ознак податків є нецільовий характер, однак, подібні платежі мають низку позитивних моментів: психологічний; ув'язування витрат і доходів від визначених видів діяльності; певної незалежності конкретного державного органу[8].

7. Залежно від періодичності справляння:

А. Разові — податки, які справляють один раз протягом визначеного часу (найчастіше — податкового періоду) при здійсненні певних дій (податок із власників транспортних засобів; податок із майна, що переходить у порядку спадкування чи дарування). Переважно цей різновид податків має характер зборів.

Б. Систематичні (регулярні) — податки, які справляють регулярно, через певні проміжки часу й протягом усього періоду володіння чи діяльності платника (щомісячно, поквартально) .

Правовий механізм податку та його елементи

Правове регулювання обов'язкових податкових платежів визначають як особливостями компетенції органів державної влади й управління щодо їхнього встановлення, зміни й скасування, так і чітким закріпленням усіх елементів, що притаманні податку як цільному механізму. Законодавчі акти щодо окремих податків і зборів різняться відносно стабільною, традиційною структурою. її складовими частинами виступають елементи правового механізму податку чи збору.

Система елементів правового механізму податку складається з обов'язкових і факультативних елементів. Обов'язкові елементи включають дві групи:

1. Основні елементи визначають фундаментальні, сутнісні характеристики податку, що формують основне уявлення про зміст податкового механізму. Відсутність будь-якого з основних елементів правового механізму податку не дозволяє однозначно визначити тип цього платежу й робить податковий механізм невизначеним.

До основних елементів правового механізму податку й збору належать:

а) платник податку чи збору;

б) об'єкт оподаткування;

в) ставка податку чи збору.

2. Додаткові елементи правового механізму податку деталізують специфіку конкретного платежу, створюють завершену й повну систему податкового механізму. Слід враховувати, що додаткові елементи так само обов'язкові, як і основні, й не мають факультативного характеру. Цільний правовий механізм податку можливий тільки як сукупність основних і додаткових елементів, і відсутність хоча б одного з додаткових елементів не дозволить законодавчо закріпити окремий податок чи збір (наприклад, неможливо уявити податок, що незрозуміло куди надходить: у який вид бюджету, в бюджет чи цільовий фонд?). Сукупність додаткових елементів правового механізму податку досить різноманітна (залежно від ступеня деталізації податкового механізму). Однак ця сукупність складається з двох підгруп:

— додаткові елементи правового механізму податку, що деталізують основні чи пов'язані з ними (предмет, база, одиниця оподаткування — категорії, що безпосередньо залежать від об'єкта оподаткування);

— додаткові елементи правового механізму податку, що мають самостійне значення (податкові пільги, методи, терміни й способи сплати податку; бюджет чи фонд, куди надходять податкові платежі).

Таким чином, до додаткових елементів правового механізму податку належать:

1) податкові пільги;

2) предмет, база, одиниця оподаткування;

3) джерело сплати податку;

4) методи, терміни й способи сплати податку;

5) особливості податкового режиму;

6) бюджет чи фонд надходження податку (збору);

7) особливості податкової звітності.

Хотілося б зазначити, що й основні, й додаткові елементи мають обов'язковий характер, без якого неможливе закріплення відповідного податкового механізму. Додатковість елемента відзначає не його необов'язковість, а особливості регулювання (можливість делегування компетенції тощо). Хіба можна собі уявити податок, що нікуди не надходить, — навряд чи. Тому ще раз хотілося б наголосити на обов'язковості додаткових елементів правового механізму податку.

Інакше обстоїть справа з факультативними елементами. В окремих випадках специфіка податку вимагає виділення в його механізмі особливих елементів, притаманних виключно цьому податку. Наприклад, ведення спеціальних кадастрів за майновими податками; специфічних реєстрів; бандерольний спосіб сплати тощо. Подібні елементи й складають групу факультативних, що можуть бути наявні в податковому механізмі, а можуть і не використовуватися.

Непрямі податки

ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

Податком на додану вартість (далі — ПДВ) є непрямий податок, який включають у ціну товару й становить частину приросту вартості, створюваної на всіх стадіях виробництва, надання послуг або після митного оформлення, й внесений до Державного бюджету. Механізм податку на додану вартість закріплено Законом України «Про податок на додану вартість» в редакції від 3 квітня 1997 року[9].

Платник податку — особа, зобов'язана здійснювати утримання й внесення в бюджет податку, який сплачує покупець чи особа, що ввозить (пересилає) товари на митну територію України.

Платника ПДВ можна визначити як певну систему суб'єктів, а саме:

1) особа, обсяг оподатковуваних податком операцій із продажу товарів (робіт, послуг) якої протягом будь-якого періоду за останні дванадцять календарних місяців перевищував 3600 неоподатковуваних мінімумів доходів громадян;

2) особа, що ввозить (пересилає) товари на митну територію України чи отримує від нерезидента роботи (послуги) для їхнього використання або споживання на митній території України;

3) особа, яка здійснює на митній території України підприємницьку діяльність із торгівлі за готівкові кошти, незалежно від обсягів продажу, за винятком фізичних осіб, які здійснюють торгівлю на умовах сплати ринкового збору;

4) особа, яка на митній території України надає послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України;

5) особа, відповідальна за внесення податку до бюджету за об'єктами оподаткування на залізничному транспорті;

6) особа, яка надає послуги зв'язку й здійснює консолідований облік доходів і витрат, пов'язаних із наданням таких послуг і отриманих (понесених) іншими особами, що перебувають у підпорядкуванні цієї особи.

Об'єктом оподаткування є операції платників податків з продажу товарів (робіт, послуг) на митній території України; ввезення (пересилання) товарів на митну територію України й отримання робіт (послуг), наданих нерезидентами для їхнього використання чи споживання на митній території України; вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їхнього споживання за межами митної території України.

Базу оподаткування операцій з продажу товарів (робіт, послуг) визначають за їхньою договірною (контрактною) вартістю, визначеною за вільними або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита, інших податків і зборів (обов'язкових платежів), за винятком ПДВ, який включають у ціну товарів (робіт, послуг) відповідно до законів України з питань оподаткування. До складу договірної (контрактної) вартості включають будь-які суми коштів, вартість матеріальних і нематеріальних активів, переданих платнику податку безпосередньо покупцем або через будь-яку третю особу, в зв'язку з компенсацією вартості товарів (робіт, послуг), проданих (виконаних, наданих) таким платником податку.

Закріплення в нормативному акті ставки 20% припускає й ставку 16,67%. Однак йдеться про одну ставку, яку використовують на різних стадіях нарахування податку. Перша з них є основною й поширюється на обороти, обчислені за цінами, які не містять ПДВ. Якщо ж використовують ціни й тарифи, що містять ПДВ, то застосовують іншу ставку — 16,67%, що є похідною від ставки 20%.

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, і операцій, до яких застосовують нульову ставку, обкладають податком за ставкою 20%. Податок складає 20% бази оподаткування, його додають до ціни товарів (робіт, послуг).

Нульову ставку застосовують до експортованих товарів (робіт, послуг); до товарів і послуг, передбачених для офіційного використання іноземними дипломатичними й прирівняними до них представництвами тощо; до робіт, пов'язаних із ліквідацією Чорнобильської катастрофи.

Механізм звільнення від ПДВ передбачає:

А. Звільнення товарів (робіт, послуг) із правом відрахування сум податку, які сплачено постачальником. У цьому випадку весь податок із використаних на виготовлення сировини, матеріалів, комплектуючих, паливо тощо приймають або в зменшення сум податку, які обчислено щодо власної реалізації, або відшкодовують податкові інспекції на основі представлених розрахунків. Раніше внесені суми податку, включені до ціни товару, який поставляють, зараховують на сплату майбутніх платежів чи відшкодовують із бюджету за рахунок загальних надходжень податкові інспекції при наданні підприємствами відповідних підтверджень.

Б. Звільнення від податку без надання права відрахування сплаченого постачальниками податку. Разом з тим суми податку стають фактором витрат виробництва (робіт, послуг). При такому способі від податку звільняють усі товари (роботи, послуги) за визначеним переліком. Усі перераховані в ньому товари і т. п. звільняють без права відрахування вхідного податку, тобто податку, сплаченого своїм постачальникам за товарно-матеріальні ресурси, що здобувають. Наприклад, до ціни виробів медичного призначення увійде ПДВ матеріалів, які використовують під час виготовлення цих виробів.

Сплату податку провадять не пізніше двадцятого числа місяця, наступного за звітним періодом.

Суми податку на додану вартість зараховують до Державного бюджету й використовують, насамперед, для бюджетного відшкодування ПДВ і формування бюджетних сум, які спрямовують як субвенції місцевим бюджетам.

Податковий кредит — сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду. Датою виникнення права платника податку на податковий кредит вважають:

1) дату здійснення першої з подій:

або дату списання коштів із банківського рахунку платника податку в оплату товарів (робіт, послуг), дату виписки відповідного рахунку (товарного чека) — в разі розрахунків із використанням кредитних, дебетових карток чи комерційних чеків;

або дату отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

2) для операцій із ввезення (пересилання) товарів (робіт, послуг) — дату сплати податку відповідно до податкового обов'язку;

3) датою виникнення права орендаря (лізингоотримувача) на збільшення податкового кредиту для операцій фінансової оренди (лізингу) є дата фактичного отримання об'єкта фінансового лізингу таким орендарем;

4) датою виникнення права замовника на податковий кредит з контрактів, які визначено як довгострокові відповідно до Закону України «Про оподаткування прибутку підприємств», є дата збільшення валових витрат довгострокового контракту.

АКЦИЗНИЙ ЗБІР

Одним із видів непрямих податків є акцизи. В сучасних податкових законодавствах вони зазвичай займають наступне місце після податку на додану вартість (чи податків, що його заміняють) і за значенням, і за обсягами надходжень до бюджету. Однак, податкові системи XIX століття включали акцизи як основний канал забезпечення непрямого оподаткування, й нерідко термін «акциз» застосовували як синонім до всієї системи непрямих податків.

Механізм акцизного збору закріплено Декретом Кабінету Міністрів «Про акцизний збір» від 26 грудня 1992 року[10]. Динаміка змін нормативних актів щодо акцизного збору багато в чому повторює зміни актів стосовно ПДВ: прийняття перших Законів України в грудні 1991 року, потім Декретів у грудні 1992 року й нових Законів України в 1995—1996 роках. Щоправда, принципові зміни щодо акцизного збору в минулому переважно пов'язано з коригуванням рівня ставок (у цьому випадку не йдеться про регулювання платників, об'єктів і нарахування акцизного збору).

Першою статтею нормативного акта зазвичай закріплено поняття акцизного збору як непрямого податку на окремі товари (продукцію), визначені законом як підакцизні, що включають до ціни цих товарів (продукції). Перелік підакцизних товарів і розміри ставок затверджує Верховна Рада України.

Платників акцизного збору законодавство України поділяє на три категорії:

1. За підакцизними товарами й продукцією вітчизняного виробництва — суб'єкти підприємницької діяльності, підприємства та організації, включаючи підприємства з іноземними інвестиціями, філії, відділення й інші відокремлені підрозділи, що їх виробляють. До цієї категорії платників належать і виробники підакцизних товарів із давальницької сировини, під якою розуміють сировину, матеріали, продукцію, передані їхнім власником без оплати іншим підприємствам для подальшої переробки (цей аспект дуже важливий, тому що досить багато підакцизних товарів пов'язано з давальницькою сировиною, наприклад, група лікеро-горілчаних виробів і продукти харчування).

2. За ввезеними на територію України товарами — суб'єкти підприємницької діяльності, які імпортують підакцизні товари (продукцію). Редакція ст. 2 вищевказаного Декрету розкриває поняття платника вдаліше, ніж попередній варіант ст. 2 Закону України від 18 грудня 1991 року, де платника визначено в загальній формі як суб'єкта підприємницької діяльності, який реалізує на території України підакцизні товари.

Похожие работы

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев