За неповідомлення про відкриття або закриття рахунків в банку стягується штраф у розмірі 340 грн

Облікові – одержання інформації від платників податків і занесення її до державного реєстру;

Балансову вартість кожної групи основних фондів на початок планового кварталу

Виручку від реалізації товарів (робіт, послуг), яка надійшла на поточний рахунок або в касу підприємства

Онизько С. М. , Тофан У. М. Податкова система. Підруч. -Львів: Магнолія плюс 2004 с. 181-182

Закон України “Про порядок погашення зобов’язань платників податків перед бюджетними та державними цільовими фондами” від 21. 12. 2000(ст. 16-17)

Навигация

Онизько С. М. , Тофан У. М. Податкова система. Підруч. -Львів: Магнолія плюс 2004 с. 181-182

Податкова система України

133389

знаков

5

таблиц

0

изображений

1. Онизько С. М. , Тофан У. М. Податкова система. Підруч. -Львів: Магнолія плюс 2004 с. 181-182.

Для переходу на спрощену систему оподаткування суб’єкт малого підприємництва подає письмову заяву до державної податкової інспекції за місцем державної реєстрації на бланку спеціального зразка. Суб’єкт малого підприємництва – юридична особа в заяві обов’язково зазначає, яку ставку єдиного податку ним обрано. Заява подається не пізніше, ніж за 15 днів до початку наступного кварталу, за умови сплати всіх установлених податків та обов’язкових платежів за попередній звітний (податковий) період.

Новостворені та зареєстровані в установленому порядку суб’єкти малого підприємництва, які подали заяву на право користування спрощеною системою оподаткування, стають платниками єдиного податку з того кварталу, в якому здійснено їхню державну реєстрацію.

На підставі даної заяви державна податкова інспекція зобов’язана протягом десяти робочих днів видати безкоштовно Свідоцтво про сплату єдиного податку або надати письмову мотивовану відмову.

В Указі Президента вказано, що рішення про перехід на спрощену систему оподаткування може бути прийнято суб’єктом малого підприємництва не більше одного разу на рік. Якщо фізична особа, платник єдиного податку, використовує працю найманих робітників, то разом зі Свідоцтвом про сплату єдиного податку, отримує і Довідку на кожного працівника про його трудові відносини з платником єдиного податку.

Отримані документи, в податковій інспекції, суб’єкт підприємницької діяльності повинен протягом 10 календарних днів зареєструвати їх в:

· Пенсійному фонді;

· Фонді соціального страхування у зв’язку з тимчасовою втратою працездатності;

· Фонді соціального страхування на випадок безробіття;

· Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань.

Індивідуальні завдання

1. Особливості оподаткування суб’єктів малого підприємництва Україні.

2. Порівняльна характеристика єдиного та фіксованого податків.

3. Патентування підприємницької діяльності в Україні.

ТЕМА 9 “ПЛАТЕЖІ ДО ДЕРЖАВНИХ ЦІЛЬОВИХ ФОНДІВ”

План самостійної роботи:

1. Закон України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття”.

2. Закон України “ Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності”.

3. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням”.

4. Закон України “Про порядок погашення зобов’язань платників податків перед бюджетними та державними цільовими фондами”.

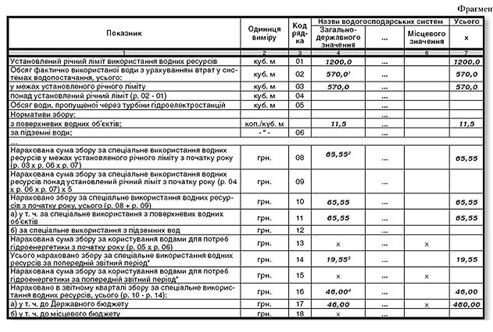

5. Закон України “Про охорону навколишнього природного середовища”.

6. Постанова Кабінету Міністрів України “Про затвердження порядку справляння збору та використання коштів на розвиток виноградарства, садівництва та хмелярства”.

7. Інструкція “Про порядок справляння збору за геологорозвідувальні роботи, виконанні за рахунок державного бюджету”.

Методичні рекомендації:

Питання 1. Закон України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття”.

Література:

1. Закон України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття”від 02. 03. 2000

2. Василик О. Д. Податкова система України. Навч. посіб. -К. :ВАТ"Поліграфкнига"2004 с. 247

3. Онизько С. М. , Тофан У. М. Податкова система. Підруч. -Львів: Магнолія плюс 2004 с. 284-286

Фонд загальнообов’язкового державного соціального страхування (ФСС) на випадок безробіття регулюється Законом України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття” від 18. 01. 01. №153-ІІІ (зі змінами та доповненнями).

Під час вивчення цього Закону слід з’ясувати, що платниками цього Фонду є юридичні і фізичні особи.

Об’єктом оподаткування є фактичні витрати на оплату праці найманим працівникам, тобто основна і додаткова заробітна плата та інші заохочувальні і компенсаційні виплати.

Ставки внесків до ФСС на випадок безробіття для юридичних і фізичних осіб щорічно передбачаються в Законі України “Про державний бюджет на поточний рік”. Нарахована сума внесків юридичними особами відноситься на валові витрати підприємства, а на суму утриманих внесків зменшується сума заробітної плати до видачі працівнику.

Термін сплати внесків – день отримання в установі банку грошових коштів на виплату заробітної плати за графіком. Якщо нарахована зарплата не виплачується в установлений строк, то нараховані і утримані внески перераховуються до Фонду соціального страхування на випадок безробіття не пізніше 20 числа наступного місяця за звітним місяцем.

Запитання для самоперевірки

1. Хто є платниками обов’язкових внесків до Фонду соціального страхування на випадок безробіття?

2. Що є об’єктом оподаткування?

3. Вкажіть термін сплати нарахованих і утриманих внесків до ФСС на випадок безробіття.

Завдання 1.

Визначте загальну суму нарахованих і утриманих внесків до ФСС на випадок безробіття за серпень поточного року, якщо загальна сума фактичних виплат, на які нараховується страхові внески – 18480 грн.

Завдання 2.

Визначте суму утриманих внесків до ФСС на випадок безробіття, якщо бухгалтеру підприємства за вересень нараховано:

· основна заробітна плата – 720 грн. ;

· премія – 78 грн. ;

· допомога по тимчасовій непрацездатності – 284 грн.

Методичні рекомендації:

При визначенні суми нарахованих і утриманих внесків до ФСС на випадок безробіття враховують:

1. суму фактичних витрат на оплату праці, на яку нараховуються страхові внески;

2. ставки внесків у відсотках до фактичних витрат на оплату праці відповідно до чинного законодавства.

У завданні №2 слід звернути увагу на те, що при визначенні суми фактичних виплат на оплату праці, яка підлягає оподаткуванню враховують тільки основну і додаткову заробітку плату. Сума нарахованої допомоги по тимчасовій непрацездатності не оподатковується.

Питання 2. Закон України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності”.

Література:

1. Закон України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності” від 21. 12. 2000с.

2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 281-284.

Для надання матеріальної допомоги, а також відшкодування втрат, заподіяних працівнику на виробництві в результаті нещасного випадку, здійснення заходів на запобігання нещасних випадків створюється Фонд соціального страхування (ФСС) від нещасних випадків на виробництві.

Цей фонд створено відповідно до Закону України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності” від 21. 12. 2000 №2180-ІІІ (зі змінами та доповненнями).

При вивченні цього закону необхідно з’ясувати, що платниками цього Фонду є юридичні особи.

Об’єктом оподаткування є фактичні витрати на оплату праці найманим працівникам, тобто основна і додаткова заробітна плата та інші заохочувальні і компенсаційні виплати.

Ставки внесків залежать від класу ризику підприємства (галузі економіки). В залежності від галузі економіки всі підприємства згруповані в 67 класів ризику. Так, торгівля відноситься до 5-го класу ризику, де ставка страхових внесків – 0,7% від об’єкта оподаткування. Нарахована сума внесків юридичними особами відноситься на валові витрати підприємства.

Термін сплати внесків до ФСС від нещасних випадків на виробництві – день отримання в установі банку грошових коштів на виплату заробітної плати за графіком. Якщо нарахована зарплата не виплачується в установлений строк, то нараховані і утримані внески перераховуються до ФСС від нещасних випадків на виробництві не пізніше 20 числа наступного місяця за звітним місяцем.

Запитання для самоперевірки

1. Хто є платниками обов’язкових внесків до Фонду соціального страхування від нещасних випадків на виробництві?

2. Що є об’єктом оподаткування?

3. Вкажіть термін сплати нарахованих внесків до ФСС від нещасних випадків на виробництві.

Завдання 1.

Визначте загальну суму нарахованих внесків до ФСС від нещасних випадків на виробництві за серпень поточного року, якщо загальна сума фактичних виплат, на які нараховується страхові внески – 18480 грн.

Методичні рекомендації:

При визначенні суми нарахованих внесків до ФСС від нещасних випадків на виробництві враховують:

1. суму фактичних витрат на оплату праці, на яку нараховуються страхові внески;

2. страховий тариф у відсотках до фактичних витрат на оплату праці відповідно до чинного законодавства;

Примітка: підприємство відноситься до 5-го класу ризику, де страховий тариф складає – 0,7%.

Питання 3. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням”.

Література:

1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01

2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247.

Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат держави у зв’язку з тимчасовою втратою працездатністі громадян. Справляння обв’язкових внесків до ФСС у зв’язку з тимчасовою втратою працездатності здійснюється відповідно до Закону України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01. №2240-ІІІ (зі змінами та доповненнями).

Під час вивчення цього Закону слід з’ясувати, що платниками цього Фонду є юридичні і фізичні особи.

Об’єктом оподаткування є фактичні витрати на оплату праці найманим працівникам, тобто основна і додаткова заробітна плата та інші заохочувальні і компенсаційні виплати.

Ставки внесків до ФСС у зв’язку з тимчасовою втратою працездатності для юридичних і фізичних осіб щорічно передбачаються в Законі України “Про державний бюджет на поточний рік”. Нарахована сума внесків юридичними особами відноситься на валові витрати підприємства, а на суму утриманих внесків зменшується сума заробітної плати до видачі працівнику.

Термін сплати внесків до ФСС у зв’язку з тимчасовою втратою працездатності – день отримання в установі банку грошових коштів на виплату заробітної плати за графіком. Якщо нарахована зарплата не виплачується в установлений строк, то нараховані і утримані внески перераховуються до ФСС у зв’язку з тимчасовою втратою працездатності не пізніше 20 числа наступного місяця за звітним місяцем.

Запитання для самоперевірки

1. Хто є платниками обов’язкових внесків до Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності?

2. Що є об’єктом оподаткування?

3. Вкажіть термін сплати нарахованих і утриманих внесків до ФСС у зв’язку з тимчасовою втратою працездатності.

Завдання 1.

Визначте загальну суму нарахованих і утриманих внесків до ФСС у зв’язку з тимчасовою втратою працездатності за серпень поточного року, якщо загальна сума фактичних виплат, на які нараховується страхові внески – 18480 грн.

Завдання 2.

Визначте суму утриманих внесків до ФСС у зв’язку з тимчасовою втратою працездатності, якщо бухгалтеру підприємства за вересень нараховано:

· основна заробітна плата – 720 грн. ;

· премія – 78 грн. ;

· допомога по тимчасовій непрацездатності – 284 грн.

Методичні рекомендації:

При визначенні суми нарахованих і утриманих внесків до ФСС у зв’язку з тимчасовою втратою працездатності враховують:

1. суму фактичних витрат на оплату праці, на яку нараховуються страхові внески;

2. ставки внесків у відсотках до фактичних витрат на оплату праці відповідно до чинного законодавства.

У завданні №2 слід звернути увагу на те, що при визначенні суми фактичних виплат на оплату праці, яка підлягає оподаткуванню враховують тільки основну і додаткову заробітку плату. Сума нарахованої допомоги по тимчасовій непрацездатності не оподатковується.

Питання 4. Закон України “Про порядок погашення зобов’язань платників податків перед бюджетними та державними цільовими фондами”.

Література:

Похожие работы

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев