Навигация

Правовое регулирование расчетов чеками

212388

знаков

0

таблиц

0

изображений

2.5 Правовое регулирование расчетов чеками

Законодательные нормы, регулирующие использование чеков в платежном обороте на территории РФ, содержатся в ст. 877-885 ГК РФ. Кроме того, сохраняет свое действие в части, не противоречащей российскому законодательству, Положение о чеках, утвержденное ЦИК СССР и СНК СССР от 6 ноября 1929 года (в ред. постановления Совмина СССР от 25 октября 1986 года № 1272).

Эта форма расчетов не является принципиально новой для нашей экономики, к тому же различные виды чеков широко применяются во всем мире. Чек удобен, например, в том случае, когда реквизиты получателя платежа неизвестны или получатель платежа (по различным причинам) не желает их сообщать. Кроме того, затраты на реализацию платежного поручения бывают несоизмеримо велики, когда требуется перевести небольшую денежную сумму.

Тем не менее, расчеты чеками на территории РФ используются в предпринимательской деятельности значительно меньше, чем в большинстве стран с развитой платежной системой, значительное использование чеков имеет место главным образом при международных расчетах и при финансировании отделений федерального казначейства по договору расчетно-кассового обслуживания[115].

Пожалуй, этим обстоятельством обусловлен тот факт, что за последние десятилетия не появилось ни одного специального юридического исследования, посвященного данной проблематике. Имеется несколько серьезных трудов, относящихся к периоду разработки первого советского чекового закона - Положения о чеках 1929 г., а также работа Н.А. Казаковой[116], посвященная международной практике чековых расчетов и основанная, в первую очередь, на изучении Женевских чековых конвенций 1931 г.[117]

С точки зрения гражданско-правовой доктрины, чеком, согласно п.1 ст. 877 ГК РФ признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Отличительная черта отношений по расчетам чеками — их особый субъектный состав. В качестве основных участников данных отношений выступают чекодатель, чекодержатель и плательщик.

Согласно п. 2 ст. 877 ГК РФ в качестве плательщика по чеку (лица, производящего платеж) может быть указана только кредитная организация, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Для осуществления безналичных расчетов могут применяться также чеки, выпускаемые кредитными организациями и являющиеся бланками строгой отчетности (пп. 7.7 и 7.9 ч. I Положения № 2-П).

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки (речь идет о расчетах между клиентами данной кредитной организации, а также о так называемых денежных чеках), а также в межбанковских расчетах при наличии корреспондентских отношений (п. 7.10 ч. I Положения № 2-П).*

Выдача чека чекодателем чекодержателю не погашает денежного обязательства, во исполнение которого он выдан (п. 4 ст. 877 ГК РФ). Это денежное обязательство погашается только при оплате чека. Соответственно, с этого момента чекодержатель теряет право требования к чекодателю.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом (п. 2 ст. 879 ГК РФ). Предъявлением чека к оплате считается представление чека в банк, обслуживающий чекодержателя, для получения платежа (п. 7.5 ч. I Положения № 2-П). Причем отзыв чека до истечения срока его предъявления не допускается (п. 3 ст. 877 ГК РФ).

Закон не устанавливает сроков для предъявления чеков к оплате. Ст. 21 Положения о чеках 1992 предусматривала данные сроки,

- 10 дней, если он выписан на территории России;

-20 дней, если чек выписан на территории государств — членов СНГ;

- 70 дней, если чек выписан на территории любого другого государств[118].

Однако на данный момент Положение о чеках признано утратившим силу, и вопрос о сроках остается неурегулированным:

Для чека, как для всякой ценной бумаги, принципиальное значение имеют соблюдение его формы и правильность заполнения всех его реквизитов. Чек в обязательном порядке должен включать следующие сведения:

· наименование «чек» в тексте документа;

· поручение плательщику выплатить определенную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись чекодателя.

Требования к форме чека и порядку его заполнения определяются законом и установленными в соответствии с ним банковскими правилами (ст. 878 ГК РФ).

Поскольку п. 1 ст. 880 ГК РФ содержит отсылку к ст. 146 ГК, чек может быть выдан: на предъявителя (предъявительский чек), с указанием платить «по приказу» определенного лица (ордерный чек), на имя определенного лица (именной чек). Чек может быть выдан на имя чекодателя (это как раз касается денежных чеков). Если в чеке не указано, что он выдан с указанием платить «по приказу» или на имя определенного лица, он считается выданным на предъявителя.

Для передачи другому лицу прав, удостоверенных чеком на предъявителя, достаточно его вручения этому лицу.

Именной чек не подлежит передаче (п. 2 ст. 880 ГК РФ).

Права по ордерному (переводному) чеку передаются путем совершения на нем передаточной надписи (индоссамента). Следует учитывать, что в отношении передачи прав по чеку путем совершения индоссамента установлен ряд специальных правил:

- в ордерном (переводном) чеке индоссамент на плательщика имеет силу расписки за получение платежа;

- индоссамент, совершенный плательщиком, является недействительным;

- лицо, владеющее ордерным (переводным) чеком, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов (п. 3 ст. 880 ГК РФ).

Являясь документом платежа, чек по преимуществу должен быть бумагой на предъявителя. Однако практика идет другим путем: большинство чеков выписывается на определенное лицо – получателя, или его приказу, что снижает риск получения средств по чеку недобросовестным держателем.

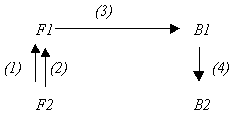

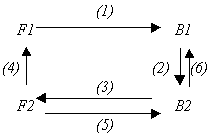

Чеки из чековой книжки выписываются чекодателем в момент определения суммы платежа и вручаются получателю денег - чекодержателю, который предъявляет чеки в обслуживающее его учреждение банка для оплаты (механизм расчета чеками представлен в приложении см. рис.1.3).

П. 7.16 Положения № 2-П предусматривает, что в случаях, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, порядок и условия использования чеков для безналичных расчетов определяются внутрибанковскими правилами проведения операций с чеками, затрагивающими все существенные моменты выпуска и обращения чеков.

Кроме того, в подобных случаях, согласно Положению о безналичных расчетах № 2-П (п. 7.13) чеки подлежат использованию на основании договора о расчетах чеками (чековый договор), заключаемого между кредитной организацией и каждым из ее клиентов. Тем не менее, на практике факты заключения чекового договора в виде отдельного письменного соглашения между банком и клиентом довольно редки.[119] Обычно условия об использовании чеков в расчетных отношениях включаются в текст договоров банковского счета. О заключении чекового договора может также свидетельствовать обращение владельца счета в обслуживающий его банк с заявлением о выдаче чековой книжки, удовлетворяемое банком.

Порядок оплаты чека или передачи прав по чеку

Чек оплачивается за счет средств чекодателя плательщиком при условии предъявления его к оплате в установленный срок. Кредитная организация как плательщик по чеку обязана удостовериться всеми доступными ей способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов (передаточных надписей). Правильность подписей индоссантов при этом плательщиком не проверяется.

Лицо, оплатившее чек, вправе требовать передачи ему чека с распиской в получении платежа (ст. 879 ГК РФ).

Платеж по чеку может быть гарантирован полностью или частично посредством аваля (ст. 881 ГК РФ). Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика, путем совершения на лицевой стороне чека или на дополнительном листе надписи «считать за аваль» и указанием, кем и за кого он дан. Если не указано, за кого он дан, считается, что аваль дан за чекодателя.

Авалист отвечает так же, как и тот, за кого он дал аваль. При оплате чека авалист приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Предъявление чека к платежу осуществляется чекодержателем путем представления чека в банк, обслуживающий чекодержателя, на инкассо (инкассирование чека). В этом случае оплата чека производится в общем порядке, предусмотренном для исполнения инкассового поручения. В случае отказа плательщика от оплаты чека, предъявленного к платежу, данное обстоятельство должно быть удостоверено одним из способов, предусмотренных Гражданским кодексом РФ (ст. 883), а именно:

- протестом нотариуса либо составлением равнозначного акта;

- отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

- отметкой инкассирующего банка с указанием даты, свидетельствующей о том, что чек своевременно выставлен и не оплачен.

О неоплате чека чекодержатель должен известить своего индоссанта и чекодателя в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного ему акта. В тот же срок направляется извещение авалисту тем лицом, за кого дан аваль.

При удостоверении отказа от оплаты чека нотариусом извещение чекодателя также производится самим нотариусом на основании ст. 96 Основ законодательства Российской Федерации о нотариате.

Не пославший извещение в указанный срок не теряет своих прав. Однако он обязан возместить убытки, которые могут произойти вследствие неоплаты чека, причем размер этих убытков не может превышать сумму чека.

Согласно ст. 885 ГК РФ в случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск (об оплате суммы чека, издержек, процентов за пользование чужими денежными средствами) к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность. Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

Иск чекодержателя может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска (в случае, когда решение о взыскании принято, но не исполнено).

Этот срок по-разному оценивается в юридической литературе. Так Н. Ю. Рассказова считает, что этот срок пресекательный, по аналогии с сроками для предъявления требований к вексельным должникам.[120]

Схожих взглядов придерживается О.А. Беляева, которая в отношении давностных сроков, предусмотренных ст. 885 Кодекса, пишет: «Эти сроки установлены в отношении иска чекодержателя к обязанным по чеку лицам, а также исков обязанных по чеку лиц друг к другу, и составляют в обоих случаях шесть месяцев. Давностные сроки имеют пресекательный (преклюзивный) характер, их истечение погашает само право требования уплаты чековой суммы. Эти сроки установлены законом для осуществления прав требования, вытекающих из чека, а не для защиты этих прав»[121].

Между тем специальное правило, свидетельствующее о пресекательном характере шестимесячного давностного срока, установлено в п. 3 ст. 885 ГК РФ только в отношении регрессного требования обязанного по чеку лица, оплатившего чек, к иным лицам, обязанным по чеку, которое погашается с истечением указанного срока. Что же касается требования чекодержателя к чекодателю и иным обязанным по чеку лицам, то закон не предусматривает каких-либо специальных оговорок, которые позволили бы квалифицировать давностный срок на его предъявление как пресекательный.

При этих условиях закономерен вывод о том, что в данном случае речь идет о сокращенном сроке исковой давности, на который распространяются все общие положения об исковой давности.

При этом необходимо учитывать, что, так как сама выдача чека не прекращает основное обязательство, то и утрата возможности взыскания по чеку (например, в связи с истечением шестимесячного срока на предъявление требований) не лишает чекодержателя права требовать оплаты основного обязательства в общем порядке.

Ответственность чекодателя и плательщика в случае оплаты подложного, похищенного или утраченного чека состоит в возмещении возникших вследствие этого убытков. Указанные убытки возлагаются на плательщика или чекодержателя в зависимости от того, по чьей вине они были причинены (п. 4 ст. 879 ГК РФ). Данное отступление от общих правил ответственности по обязательствам, связанным с предпринимательской деятельностью, когда ответственность наступает независимо от вины, обусловлено намерением законодателя побудить участников чековых правоотношений быть максимально заботливыми и осмотрительными при использовании чеков в расчетных отношениях.

В заключение главы следует отметить, что далеко не все формы безналичных расчетов одинаково интенсивно используются на практике. Согласно статистике ЦБ РФ[122]основным платежным инструментом в структуре безналичных платежей являются платежные поручения: 77% - по количеству и 90% - по объему платежей. Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, распространяемых на основе платежных поручений. Такие платежные инструменты, как платежные требования, инкассовые поручения и аккредитивы, используются незначительно: 1,9% - по количеству и 0,7% - по объему платежей.

Глава III ИСПОЛЬЗОВАНИЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В РАЗЛИЧНЫХ СФЕРАХ ОБЩЕСТВЕННЫХ ОТНОШЕНИЙ 3.1 Безналичные расчеты в налоговых и таможенных отношениях

Очевидно, что, используясь во всех сферах общественных отношений, безналичные расчеты должны находить применение и в публичных сферах, в том числе в налоговых и таможенных отношениях.

Статья 58 Налогового кодекса РФ[123] устанавливает, что «уплата налогов производится в наличной и безналичной форме». При этом из систематического толкования иных норм Налогового кодекса очевидно, что правилом видится именно уплата в безналичной форме.

Так, уплата в наличной форме допустима только в отношении налогоплательщиков - физических лиц, в то время как организации производят уплату налога платежными поручениями в соответствии со статьей 45 Налогового кодекса.

Особенности налогового обязательства (по своей сути публично-правового) хорошо иллюстрируют два ограничения, установленных государством не в свою пользу по сравнению с обычным контрагентом в гражданско-правовом обязательстве.

Так, в силу ст. 75 Налогового кодекса, взыскиваемые с налогоплательщика суммы в первую очередь направляются на погашение недоимки, а лишь затем пени, в то время как согласно ст. 319 Гражданского кодекса, основной долг погашается в последнюю очередь.

Еще рельефнее отличия проявляются в моменте исполнения налогового обязательства.

Указанный вопрос был предметом рассмотрения Конституционного Суда РФ еще в 1998 г., который своим постановлением[124] признал соответствующими Конституции положения, согласно которым обязанность налогоплательщика - юридического лица по уплате налога прекращается со дня списания кредитной организацией платежа с расчетного счета плательщика независимо от зачисления сумм на соответствующий бюджетный или внебюджетный счет (в гражданско-правовых отношениях, как мы помним, требуется поступление средств на корреспондентский счет получателя).

С 1 января 1999 года действует часть первая Налогового кодекса, согласно п. 2 ст. 45 которого обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика, хотя в сам момент предъявления поручения на уплату налога изъятия имущества не происходит.

Указанной статьей предусмотрены два основания, при наличии которых налоговая обязанность не признается исполненной.

Налог не признается уплаченным в случае отзыва налогоплательщиком или возврата банком плательщику платежного поручения.

Возврат платежного поручения может быть произведен только до его исполнения. При этом на практике отмечено, что некоторые банки, оказавшиеся неплатежеспособными, под различными предлогами возвращали клиентам платежные поручения, вследствие чего обязанности последних не считались исполненными.

В поручении должны быть надлежащим образом указаны реквизиты плательщика, получателя денежных средств, обязательные для осуществления банковской операции. В случае отсутствия кодового показателя «основание платежа» налоговые органы самостоятельно относят поступившие денежные средства к одному из оснований платежа. Во избежание подобных ситуаций, с 1 июня 2003 года был введен новый формат платежных поручений[125]., согласно которому в расчетные документы был добавлен новый показатель - дата списания денежных средств с расчетного счета налогоплательщика (поле 71), определяющая момент исполнения налогоплательщиком обязанности по уплате налога и сбора. В настоящий момент указанный нормативный акт заменен аналогичным по содержанием Приказом Минфина РФ[126].

Другим основанием считать обязанность по уплате налога неисполненной служит ситуация, при которой на момент предъявления в банк поручения на уплату налога налогоплательщик имеет неисполненные требования, предъявленные к счету, которые в соответствии с гражданским законодательством исполняются в первоочередном порядке, и налогоплательщик не имеет достаточных денежных средств на счете для удовлетворения всех требований.

Под достаточностью средств на счете следует понимать наличие остатка денежных средств на счете не ниже суммы всех требований к нему либо выполнение условий, предусмотренных договором счета, позволяющих проводить расчетные операции по всем требованиям, предъявленным к счету, сумма которых превышает сумму остатка денежных средств на счете.

Следует отметить, что согласно правовой позиции Конституционного Суда[127], требования по списанию со счета клиента банка неуплаченного налога отличаются от уплаты налога в добровольном порядке. Исполнительные документы имеют приоритет перед добровольной уплатой налога.

Налогоплательщик, сдавший в банк поручение на уплату налога при отсутствии установленных в законе запретов, является исполнившим свои обязанности по уплате налога.

В случае неуплаты или неполной уплаты налога в установленный срок соответствующая обязанность исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика на счетах в банках. При этом используется уже иная форма безналичных расчетов – инкассовые поручения.

При этом в случае направления инкассового поручения налогового органа обязанность налогоплательщика по уплате налога нужно считать исполненной только с момента списания платежа с расчетного счета налогоплательщика, так как было бы нелогичным распространять правила о моменте исполнения обязанности по уплате налога, установленных для добровольной уплаты, на случаи принудительного взыскания недоимки.

По общему правилу (статья 60 НК РФ) банк налогоплательщика должен списать денежные средства со счета клиента и перечислить их со своего корреспондентского счета в течение одного операционного дня.

Вопросы добросовестности налогоплательщика

В связи с тем, что ряд организаций стали пользоваться разъяснениями Конституционного суда и правилом ст. 45 НК для ухода от платежа налогов, например, путем уплаты налогов через банки, близкие к банкротству, не имеющие остатков на корреспондентских счетах, практикой была выработана доктрина добросовестности налогоплательщика.

Так, Конституционный Суд разъяснил[128], что установленные им правила (о недопустимости повторного списания налогов со счетов лиц, предъявивших надлежащее поручение на уплату налога, не выполненное в связи с отсутствием средств у банка) распространяются только на добросовестных налогоплательщиков.

В результате на настоящий момент судебной практикой выработаны определенные критерии, позволяющие говорить о недобросовестности налогоплательщика. К ним, например, относят:

- открытие нового счета в банке, имеющем проблемы с проведением платежей (постановление Президиума ВАС РФ от 18.06.2002 г. № 7374/01)[129];

- создание остатка средств на банковском счете при отсутствии реальной возможности проведения платежей у банка из-за отсутствия средств на его корреспондентском счете (постановление Президиума ВАС РФ от 17.10.2000 г. № 3561/00);[130]

- проведение платежей по иным обязательствам через другие банковские счета (постановление Президиума ВАС РФ от 09.01.2002 г. № 2635/01)[131].

В связи с этим налоговые органы активно пользуются предоставленным им уже цитированным Определением №138-О правом «систематически информировать налогоплательщиков о тех банках, к услугам которых для перечисления налоговых платежей прибегать не следует» и составляют списки «проблемных» банков, которые активно доводят до сведения налогоплательщиков.

Уплата таможенных платежей

Обязанность уплачивать таможенные платежи можно считать публичной обязанностью. Хотя частично правовые нормы, регулирующие соответствующие отношения пересекаются с нормами налогового законодательства, тем не менее, они обладают значительным своеобразием.

Правовая природа таможенной пошлины позволяет определить его в качестве такого обязательного публично-правового платежа, как сбор. Это можно утверждать исходя из следующего:

- индивидуально возмездного характера таможенной пошлины, так как ее внесение связано с удовлетворением специального интереса плательщика пошлины.

- безэквивалентность таможенной пошлины, так как налицо несоответствие предоставляемого плательщику пошлины блага в виде юридически значимого действия (выпуска товара) сумме уплачиваемого взноса, с одной стороны, и несоответствие уплачиваемого взноса издержкам публичного субъекта - получателя платежа - с другой.

- фискальный характер таможенной пошлины. Исходя из п. 2 ст. 41 Бюджетного кодекса РФ, сборы, так же как и налоги, относятся к налоговым доходам бюджетов. Указанный признак является общим для всех обязательных платежей, как налогов, так и сборов, и, следовательно, является одним из признаков, относящих таможенную пошлину к системе налогов и сборов[132].

Согласно ст. 332 Таможенного кодекса[133], обязанность плательщика считается исполненной с момента списания денежных средств с его счета в кредитной организации. Уже в этом можно наблюдать существенное различие по сравнению с аналогичными нормами статьи 45 Налогового кодекса.

Интересным представляется отметить тот факт, что, несмотря на указанную норму, на практике таможенные органы производят оформление товаров при условии фактического поступления подлежащих уплате сумм на счет таможенного органа. Указанная позиция базируется на указание Государственного таможенного комитета РФ от 10 декабря 1996 г. № 01-14/1344 «Об уплате таможенных платежей»[134], действующем до сих пор, несмотря на принятие нового Таможенного кодекса, включающего в себя приведенную выше норму.

Конституционный суд, давая оценку указанной ситуации отметил[135], что по общему правилу в силу ст. 2 Налогового кодекса Российской Федерации к отношениям по взиманию таможенных платежей законодательство о налогах и сборах не применяется.

Соответственно, изложенная в уже приводившемся постановлении Конституционного Суда от 12 октября 1998 года правовая позиция, согласно которой обязанность по уплате налога прекращается со дня списания кредитными учреждениями платежа с расчетного счета плательщика, не может быть в полной мере распространена на таможенные платежи.

В заключении суд создал очень удивительную конструкцию, констатировав, что «декларант свою обязанность по уплате таможенных платежей исполняет в момент списания его денежных средств со счета в банке. Вместе с тем, исполнение обязанности по уплате таможенных платежей не создает обязанности таможенного органа произвести таможенное оформление товара без поступления денежных средств на счет таможенного органа». Учитывая, что все действия заинтересованное лицо совершает лишь в расчете на ответное действие государственного органа (правовая природа таможенной пошлины показывалась выше), остаются непонятными трансформации, происходящие с правоотношением в период с момента списания средств с расчетного счета плательщика и до момента их поступления на счет таможенного органа.

Безналичные расчеты при принудительном взыскании таможенных платежей

Согласно ст. 348 Таможенного кодекса, в случае неуплаты или неполной уплаты таможенных пошлин и налогов в установленные сроки таможенные органы взыскивают таможенные пошлины и налоги принудительно. Принудительное взыскание таможенных пошлин и налогов производится путем взыскания с ответственных за их уплату лиц.

Принудительному взысканию предшествует требование об уплате - письменное извещение таможенного органа о не уплаченной в установленный срок сумме таможенных платежей, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и (или) проценты (ст. 350 ТК РФ). Оно направляется плательщику в течение десяти дней со дня обнаружения факта неуплаты или неполной уплаты таможенных платежей, а срок его исполнения составляет не менее десяти и не более двадцати рабочих дней со дня получения требования.

В случае же неисполнения требования об уплате таможенных платежей в установленные сроки, согласно ст. 351 Таможенного кодекса, таможенный орган принимает решение о взыскании денежных средств со счетов плательщика в банке в бесспорном порядке.

На основании этого решения таможенным органом используется уже такая форма безналичных расчетов, как инкассовые поручения (п. 3 ст. 351 Таможенного кодекса). В силу прямого указания п. 5 ст. 351, к инкассовому поручению таможенного органа применяются те же сроки, что и для исполнения поручения налогового органа, то есть не позднее одного операционного дня с момента получения инкассового поручения. Разумеется, указанные сроки применяются при достаточности денежных средств на счете налогоплательщика, в противном случае сроком будет являться один операционный день с момента поступления средств на расчетные рублевые счета налогоплательщика и два операционных дня с момента поступления средств на расчетные валютные счета (п. 6. ст. 46 Налогового кодекса).

Интересным представляется отметить также тот факт, что в отличие практически от всех отраслей законодательства Российской Федерации, в которых применяется презумпция невиновности, предусматривающая обязанность уполномоченных государственных доказывать наличие вины нарушителя, в таможенных отношениях действует абсолютно противоположное правило – презумпция виновности нарушителя.

Причем указанное правило нашло поддержку и в Конституционном суде Российском Федерации, в Постановлении № 7-П от 27 апреля 2001 г. указавшего[136], что «в процессе правового регулирования видов юридической ответственности законодатель вправе решать вопрос о распределении бремени доказывания вины … По смыслу … положений ТК РФ … организации не могут быть лишены возможности доказать, что нарушение таможенных правил вызвано чрезвычайными, объективно непредотвратимыми обстоятельствами и другими непредвиденными, непреодолимыми для данных субъектов таможенных отношений препятствиями, находящимися вне их контроля, при том что они действовали с той степенью заботливости и осмотрительности, какая требовалась в целях надлежащего исполнения таможенных обязанностей, и что с их стороны к этому были приняты все меры».

Многое как в процитированной части, так и во всем постановлении видится не вполне верным и делающим излишний упор на публичные аспекты, не вдаваясь в полемику уместным представляется только сослаться на особое мнение по указанному вопросу судьи А.Кононова, содержащее значительно более соответствующую как духу, так и букве Конституции позицию.

3.2 Безналичные расчеты в бюджетных отношенияхОбщие положения о бюджетных отношениях

Значительным своеобразием отличаются безналичные расчеты в отношениях, связанных формированием и расходованием бюджета.

Как известно, в последние несколько лет произошли значительные изменения бюджетного законодательства, нацеленные на существенное ограничение самостоятельного участия публичным учреждений в хозяйственном обороте:

Вследствие перехода на казначейское исполнение бюджета (ст. 215 Бюджетного кодекса) все самостоятельные банковские счета получателей закрываются. Вместо этого получателям открываются лицевые счета в органах Федерального казначейства – Регистры аналитического учёта (запись в учёте органов казначейства), которые фактически банковскими счетами не являются, а являются просто счетами учета.

Расходование по лицевым счетам опосредуется деятельностью органов федерального казначейства. Согласно ст. 215.1. Бюджетного кодекса, – кассовое обслуживание счетов бюджетов всех уровней передаётся в состав исключительных полномочий Федерального казначейства.

Если ранее в определённых ситуациях кредитные организации могли выполнять роль Центрального банка РФ по обслуживанию счетов бюджета на основе заключения договора, то в настоящее время это недопустимо. Произошел переход от банковской системы на казначейскую.

Центральный Банк РФ стал кассиром публичного субъекта, представляемого органом исполнительной власти (казначейством). В этом органе распорядителям и получателям средств бюджета открываются лицевые счета. В соответствии со ст. 215 Бюджетного кодекса органы исполнительной власти (на федеральном уровне – органы Федерального казначейства) становятся кассирами всех распорядителей и получателей бюджетных средств, и осуществляют платежи за счёт бюджетных средств от имени и по поручению соответствующих бюджетных учреждений. Осуществление органами казначейства функций по исполнению бюджета выражается, прежде всего, в их односторонне-властной деятельности по санкционированию выплат из бюджета

Изменение подходов к казначейскому исполнению привело к изменению принципа единства кассы (статья 216 Бюджетного кодекса РФ) в качестве основного принципа казначейского исполнения бюджетов. Теперь этот принцип предполагает зачисление всех доходов, а также поступлений из источников финансирования бюджетного дефицита на единый счёт бюджета, а также осуществление с этого счёта всех расходов бюджета. При этом, по общему правилу (статья 155 Бюджетного кодекса РФ), счета бюджетов всех уровней обслуживаются Центральным банком РФ. Иные кредитные организации, согласно статье 156 Бюджетного кодекса, могут обслуживать счета бюджетов лишь при наличии одного из следующих условий: а) отсутствие на соответствующей территории соответствующих территориальных учреждений Центрального банка РФ; б) невозможность выполнения такими учреждениями Центрального банка РФ функций по обслуживанию счетов соответствующих бюджетов.

Указанная норма была предметом рассмотрения Конституционного суда РФ, который подтвердил ее конституционность[137], указав на то, что финансовое регулирование должно отвечать требованиям прозрачности и открытости принятия финансовых решений, а бюджет субъекта РФ – это часть единой финансовой системы, функционирование которой должно гарантировать соблюдение основ конституционного строя и финансовое обеспечение прав и свобод человека и гражданина. Публичное предназначение счёта бюджета обуславливает требование к целевому использованию находящихся на этом счёте денежных средств, что и достигается путём установления федеральным законодателем специальных императивных правил, относящихся к выбору субъектом РФ конкретной формы обслуживания счетов бюджетов. Отсутствие же выбора (помимо Центрального банка РФ) обусловлено текущей экономической ситуацией в РФ.

Таким образом, как при платеже публичному субъекту все поступает на единый счет, так и при расходных операциях средства контрагенту бюджета уходят с него же.

На основании заявок управлений Федерального казначейства центральный орган в пределах остатка средств на едином казначейском счёте перечисляет средства на счета управлений для проведения федеральных расходов на территориях соответствующих субъектов РФ. Управление осуществляет оплату расходов получателями бюджетных средств в течение одного операционного дня, весь неиспользованный на конец дня остаток возвращается на единый казначейский счёт.

О том, что наличие банковских счетов при работе с денежными средствами бюджета – исключение, свидетельствуют и нормы уже приводившееся в первой главе Инструкции «О закрытии и открытии банковских счетов …».

Так, п. 2.4. Инструкции устанавливает, что бюджетные счета открываются только в случаях, предусмотренных законодательством Российской Федерации. А п. 4.8. предусматривает, что для открытия счета юридическое лицо должно представить документ, подтверждающий его право на обслуживание в банке.

Таким образом, можно вполне согласиться с А.В. Аграновским, отмечающим, что бюджетные счета, в отличие от расчетных и текущих счетов:

-открываются, как правило, бюджетным учреждениям, то есть организациям, деятельность которых финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов;

-имеют строго целевое назначение (оплата товаров, работ и услуг по государственным и муниципальным контрактам, трансферты населению и т.п.)

-предполагают специальный режим учета и контроля в отношении использования средств[138].

Как отмечалось, участвуя в безналичных расчетах в бюджетных отношениях, кредитные организации являются механизмом межотраслевого и межрегионального перераспределения денежного капитала, ключевым элементом расчетного и платежных механизмов хозяйственной системы страны.[139]

Вследствие особой значимости роли кредитных организаций и Налоговый Кодекс РФ (ст. 132-136 НК РФ) и Бюджетный кодекс РФ (304, 305 БК РФ) считают кредитные организации особым субъектом ответственности.

Это нельзя не счесть обоснованным, так как правильного правового регулирования, установления прав, обязанностей и ответственности кредитных организаций зависит как формирование бюджета, так и движение бюджетных средств.

Согласно ст. 304 БК РФ, несвоевременное исполнение платежных документов на перечисление средств, подлежащих зачислению на счета соответствующих бюджетов, влечет наложение штрафов на руководителей кредитных организаций в соответствии с КоАП РФСФСР (в настоящих условиях правильным считать это указание относящимся к КоАП РФ), а также взыскание пени с кредитной организации в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки.

По общему правилу, установленному ст. 849 ГК РФ и ст. 80 Закона «О Банке России», общий срок безналичных расчетов не должен превышать двух операционных дней – в пределах субъекта Федерации и пяти дней – в пределах Российской Федерации, однако специальным законодательством могут быть установлены и иные сроки платежей.

Устанавливая обязанность кредитной организации исполнить платежное поручение клиента о перечислении средств в бюджет, Бюджетный Кодекс тем самым трансформирует частно-правовую обязанность кредитной организации перед клиентом в публично-правовую обязанность перед государством. [140]

Следует отметить, ст. 133 НК РФ также содержит нормы об ответственности банков за несвоевременное исполнение платежного поручения в части, относящейся к налоговым доходам бюджета. Нарушение данной нормы влечет наложение налоговой ответственности на кредитную организацию в виде взыскания пени в размере одной сто пятидесятой ставки рефинансирования Центрального Банка РФ, но не более 0,2 % за каждый день просрочки.

Налицо конкуренция норм ст. 304 БК РФ и ст. 133 НК РФ.

В юридической литературе была высказан мнение[141], что ни НК РФ, ни БК РФ не содержат положений, которые бы исключали одновременность применения ответственности за нарушение ст. 304 БК РФ и ст. 133 НК.

Однако такое привлечение к ответственности вступает в противоречие с общими принципами российского права, которые утверждают, что за одно правонарушение ответственность наступает только один раз. [142]

Указанный вопрос был разрешен Постановлением Пленума ВАС от 28.02.01 №5, которое указало необходимо исходить из того, что в соответствующих случаях ст. 133 Кодекса подлежит применению вместо ст. 304 БК РФ, устанавливающей аналогичную норму, поскольку в силу статей 1 и 41 БК РФ налоговое законодательство является специальным по отношению к бюджетному законодательству.[143]

Ст. 304 БК РФ содержит отсылочную норму к статье КоАП РФ, предусматривающей наложение штрафов на руководителей кредитной организации в случае несвоевременного исполнения платежных документов на перечисление средств, подлежащих зачислению на счета соответствующих бюджетов.

Однако в настоящий момент КоАП РФ не содержит норму, предусматривающую ответственность за подобное правонарушение (та же проблема и в схожих статьях 305-306 БК РФ), в связи с чем de lege ferenda следовало бы указанный недостаток исправить и дополнить КоАП РФ соответствующими статьями.

3.3 Безналичные расчеты в банковских отношенияхВ настоящее время межбанковские расчеты осуществляются в следующих формах:

- на основе корреспондентских счетов, открываемых кредитными организациями друг у друга;

- через расчетную сеть Банка России;

- через счета межфилиальных расчетов;

- посредством специальных клиринговых учреждений, осуществляющих зачет взаимных требований клиентов.

Данный параграф будет посвящен первым двум указанным формам.

Расчеты через расчетную сеть Банка России.

Основным нормативным актом, регулирующим расчеты через сеть Банка России является вторая часть Положения о безналичных расчетах № 2-П. Действующая система межбанковских расчетов основывается на осуществлении платежей через корреспондентские счета коммерческих банков, открытые главным образом в учреждениях Центрального банка России - расчетно-кассовых центрах (РКЦ). По существу это - отделения Банка России, являющиеся посредниками в платежах и кредитах между коммерческими банками.

Согласно п.1.2. Ч. 2 Положения, каждая кредитная организация, расположенная на территории РФ и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России. При этом договор счета заключается на согласованный сторонами срок (п. 1.4.) и служит для определения:

- порядка расчетного обслуживания;

- прав и обязанностей кредитной организации и Банка России при совершении расчетных операций по корреспондентскому счету;

- способ обмена расчетными документами;

- порядок оплаты за оказываемые Банком России расчетные услуги;

- ответственность сторон за неисполнение или ненадлежащее исполнение обязательств.

Основная функция РКЦ - проведение расчетов между учреждениями разных банков с необходимым ведением корреспондентских счетов. Вместе с тем РКЦ занимаются и эмиссионно-кассовыми, а также многими другими операциями: кредитованием коммерческих банков, кассовым исполнением бюджетов различных органов власти, финансированием государственных капитальных вложений за счет бюджетных ассигнований, операциями с ценными бумагами и операциями неторгового характера в иностранной валюте.

Большая часть операций РКЦ связана с обслуживанием клиентов коммерческими банками.

Согласно Положению, расчетные документы представляются накануне наступления срока платежа. Если срок платежа на документе не проставлен, то сроком платежа считается дата принятия документа от клиента. Платежные документы оформляются в соответствии установленными требованиями с обязательным указанием идентификационных номеров налогоплательщиков, а также банковских идентификационных кодов.

После списания средств со счетов клиентов банк формирует расчетные документы по группам очередности платежей, а внутри группы – по срокам платежей. Для представления документов в РКЦ по каждой группе очередности и по сроку платежа банк составляет отдельное сводное платежное поручение, к которому прилагаются два экземпляра расчетных документов клиентов и опись расчетных документов.

При этом прием расчетных документов со стороны Банка России осуществляется независимо от остатка средств на корреспондентском счете кредитной организации.

Платеж считается безотзывным с момента списания денежных средств со счета плательщика в подразделении расчетной сети Банка России и окончательным с момента зачисления денежных средств на счет получателя в подразделении расчетной сети Банка России.

Порядок открытия и закрытия корреспондентских счетов

Кредитная организация имеет право открыть корреспондентский счет с момента внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного номера. Это возможность, однако, не отменяет необходимости заключение договора счета с Банком России.

Для открытия корреспондентского счета кредитная организация представляет в подразделение расчетной сети Банка России следующие документы:

- заявление на открытие корреспондентского счета

- копию лицензии на осуществление банковских операций;

- копии учредительных документов, в том числе устав;

- свидетельства о государственной регистрации кредитной организации;

- письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации;

- свидетельство о постановке на учет в налоговом органе;

- заверенную карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц и оттиском печати кредитной организации.

Корреспондентский счет закрывается в случае расторжения договора счета (п. 6.4. Положения), при этом остатки денежных средств перечисляются кредитной организации платежным поручением. О закрытии корреспондентского счета уведомляются налоговые и иные уполномоченные государственные органы.

Расчетные документы, поступившие после закрытия корреспондентского счета возвращаются в банк отправителя с пометкой: «Возврат без исполнения в связи с закрытием корреспондентского счета».

Расчеты через корреспондентские счета, открываемые в других банках.

В современных условиях расчеты банков с использованием корреспондентских счетов, открываемых в других банках, практикуются достаточно часто, причем очевидно, что банку выгодно иметь как можно больше подобных договоров с иными банками.

В этом случае корреспондентские счета банков ведутся не в PKЦ главных территориальных управлений Банка России, а в других банках и их учреждениях. Порядок открытия и режим функционирования корреспондентских счетов определяется договором банков.

В подобных договорах, в частности предусматриваются:

- организации, которым зачисляются средства с корреспондентского субсчета;

- организации, имеющие право зачислять свои платежи на корреспондентский субсчет;

- организации, которым будут зачисляться средства с корреспондентского счета;

- организации в учреждении банка, где открыт корреспондентский счет, которые будут зачислять на него средства;

- операции, совершаемых по корреспондентскому счету и корреспондентскому субсчету;

- документы, по которым должны совершаться операции по этим видам счетов;

- условия платежа;

- контрольные функции учреждений банков - корреспондентов; порядок обмена ими информацией о совершенных операциях по корреспондентскому счету и корреспондентскому субсчету;

Преимущества расчетов по межбанковским корреспондентским счетам определяются следующими соображениями:

Прежде всего, это соответствует интересам клиентов, имеющих длительные договорные отношения с клиентами других банков. Изначально корреспондентские отношения устанавливаются именно для предоставления услуг клиентам.

К тому же, происходит значительное убыстрение расчеты, так как они осуществляются напрямую, без «посредников» - РКЦ. Оперативности способствует и использование в отношениях корреспондентов систем электронных платежей или телексной связи.

При обширных корреспондентских отношениях появляются условия для проведения клиринга, что дает возможность минимизировать остатки средств на корреспондентских счетах, а, следовательно, высвободить часть средств.

Наконец, расширяются возможности для использования дополнительных финансовых инструментов – развитие вексельного обращения, использование остатков в качестве обспечения для кредитов.

При этом в банковской практике различаются корреспондентские счета «ЛОРО» и «НОСТРО». Счет «ЛОРО» предназначен для проведения банком-корреспондентом операций по поручению банка-респондента, а счет «НОСТРО» - для отражения вышеупомянутых операций на балансе банка-респондента.

Согласно п. 1.4 Ч. 3 Положения, в договоре должна быть достигнута договоренность о:

- порядке установления даты перечисления платежа (ДПП) при проведении расчетных операций;

- правилах обмена документами и форме реестра предстоящих платежей с указанием необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи;

- обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для их отражения в обоих банках;

- порядке действий банков при поступлении расчетного документа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции, либо в связи с возникновением форс-мажорных обстоятельств;

- обязательствах банка-респондента по пополнению корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

- о кредитовании счета банком-корреспондентом;

- об условиях расторжения договора;

Расторжение договора о корреспондентских отношениях осуществляется по общим правилам гражданского законодательства, после чего, аналогично с расторжением договора с Банка России производится перечисление остатка средств на корреспондентский счет банка-респондента в расчетной сети Банка России.

Поступающие после этого момента в банк-корреспондент расчетные документы для списания со счета банка-респондента подлежат возврату с указанием причины «возврат без исполнения в связи с закрытием корреспондентского счета».

ЗАКЛЮЧЕНИЕ

В заключение работы хотелось бы обобщить ее итоги, сформулировать выводы.

Автором выдвинуты следующие тезисы:

- финансовая система России состоит из бюджета, внебюджетных фондов, коммерческих организаций.

- в финансовую систему следует также включать субъектов, осуществляющих распоряжение денежными средствами указанных фондов.

- перераспределение средств в финансовой системе на современном этапе может осуществляться в подавляющей своей массе только посредством безналичных платежей, в связи с чем все ее субъекты имеют банковские счета.

- ввиду важности указанной сферы для публичных отношений, установлен ряд императивных норм, поддерживающих надлежащий баланс – например, запрет на отказ в заключении договора банковского счета, наличие юридических дел на клиентов банков.

- посредниками в перераспределении средств выступают коммерческие банки, а также Банк России (как регулятор и кредитор последней инстанции).

- расчетные правоотношения возникают только если исполнение денежного обязательства производится путем перечисления денежных средств, находящихся на банковском счете должника.

- по своей правовой природе деньги относятся к вещам, однако по причинам публичного порядка их применение в расчетах ограничивается государством (предельный размер расчета наличными).

- безналичные деньги имеют обязательственно-правовую природу, возникают они из договора банковского счета.

- механизм безналичных расчетов заключается в том, что права требования плательщика к обслуживающему его банку переходят к получателю денежных средств в виде прав требования к банку-контрагенту получателя по договору банковского счета. Такое перемещение представляет собой особый случай перехода прав кредитора к другому лицу на основании закона (ст. 387 ГК РФ).

- формы безналичных расчетов носят сделочный характер и соотносятся с договором банковского счета как действия банка по исполнению указанного договора.

- наиболее распространенной формой безналичных расчетов является платежное поручение, иначе называемое кредитовым переводом.

- российское законодательство об аккредитивах во многом вступает в коллизии с Унифицированными правилами и обычаями для документарных аккредитивов, применяемыми в международной практике.

- аналогичным образом обстоит ситуация и с инкассо, именуемом дебетовым переводом. Обоснованно предлагается уменьшить перечень безакцептных списаний по инкассо, закрепив его в законе.

- расчеты чеками практически не применяются на территории РФ, ввиду, среди прочего, и неразвитости правовой базы.

- правовое положение государства как кредитора в налоговых отношениях ухудшено по сравнению с положением кредитора в гражданско-правовых обязательствах, что проявляется в моменте исполнения налогового обязательства и порядке погашения недоимки сравнительно с пеней.

- таможенные отношения по сравнению с налоговыми отличаются более жестким публично-правовым регулированием, отражающимся в моменте исполнения обязательства по уплате таможенных платежей, а также в принципе виновности нарушителя таможенных правил.

- в результате реформы бюджетного законодательства получатели бюджетных средств более не имеют права на самостоятельные банковские счета, все их платежи проходят через счета Федерального казначейства. В связи с этим для банков установлена повышенная ответственность за нарушение правил осуществления указанных платежей.

- в межбанковских отношениях на равных выступают расчеты с участием Банка России и взаимные корреспондентские расчеты банков, причем последние превосходят Банк России по оперативности.

СПИСОК ЛИТЕРАТУРЫ

Нормативные документы:

1. Конституция Российской Федерации. "Российская газета" от 25 декабря 1993 г. N 237

2. Гражданский кодекс Российской Федерации. Часть первая. N 51-ФЗ от 30 ноября 1994 г. // "Российская газета" от 8 декабря 1994 г. N 238-239.

3. Гражданский кодекс Российской Федерации. Часть вторая. N 14-ФЗ от 26 января 1996 г. // "Российская газета" от 6, 7, 8 февраля 1996 г. N 23, 24, 25;

4. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. N 146-ФЗ (в редакции Федерального закона от 27 июля 2006 г. N 153-ФЗ)

5. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ, Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3823

6. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ// "Российская газета" от 31 декабря 2001 г. N 256

7. Таможенный кодекс Российской Федерации от 28 мая 2003 г. N 61-ФЗ// «Российская газета» от 3 июня 2003 г. N 106 (специальный выпуск)

8. Закон Российской Федерации от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // «Российская газета» от 13 июля 2002 г. N 127

9. Постановление ВС РФ от 13 февраля 1992 года N 2349-1 "О введении в действие Положения о чеках".

10. Указание ГТК РФ от 10 декабря 1996 г. N 01-14/1344 «Об уплате таможенных платежей»//Бюллетень нормативных актов федеральных органов исполнительной власти, 1997 г., N 2

11. Совместный приказ МНС России N БГ-3-10/98, ГТК России N 197, Минфина России N 22н от 03.03.2003 «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации».// «Российская газета» от 25 марта 2003 г. N 55

12. Приказ Минфина РФ от 24 ноября 2004 г. N 106-н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».// «Вестник Банка России» от 14 января 2005 г. N 1

Нормативные акты Банка России

13. Положение ЦБР от 31 августа 1998 г. N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)"// "Вестник Банка России" от 8 октября 1998 г. N 70-71

14. Положение ЦБР от 3 октября 2002 г. N 2-П «О безналичных расчетах в Российской Федерации»// «Вестник Банка России» от 28 декабря 2002 г. N 74

15. Положение ЦБР от 1 апреля 2003 г. N 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»// «Вестник Банка России» от 8 мая 2003 г. N 24

16. Положение ЦБР от 24 декабря 2004 г. N 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт"// "Вестник Банка России" от 30 марта 2005 г. N 17

17. Указание ЦБР от 14 ноября 2001 г. N 1050-У "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке"// "Вестник Банка России" от 21 ноября 2001 г., N 69

18. Инструкция ЦБР от 14 сентября 2006 г. № 28-И «О закрытии и открытии банковских счетов, счетов по вкладам, депозитам»// "Вестник Банка России", N 57, 25.10.2006

19. Письмо ЦБР от 9 сентября 1991 года № 14-3/30 «О банковских операциях с векселями».// «Вестник Высшего Арбитражного Суда Российской Федерации», май 1993 г., N 5

20. Письмо ЦБР от 1 декабря 1997 г. N 25-Т. «О типовом договоре на расчетно-кассовое обслуживание органов федерального казначейства»// Справочно-правовая Система «Гарант». Текст Письма официально опубликован не был.

Акты Международной торговой палаты

1. Унифицированные правила по инкассо (публикация Международной торговой палаты N 522, ред. 1995 г.)// Справочная Правовая Система «Гарант». Текст Правил официально опубликован не был.

Судебно-арбитражная практика

1. Постановление Конституционного Суда РФ от 17 декабря 1996 г. N 20-П по делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции»// «Российская газета» от 26 декабря 1996 г. N 247.

2. Постановление Конституционного Суда от 12.10.1998 N 24-П по делу о проверке конституционности п. 3 ст. 11 Закона РФ от 27.12.1991 N 2118-1 «Об основах налоговой системы в Российской Федерации».// «Российская газета» от 20 октября 1998 г. N 199

3. Определение Конституционного Суда РФ от 4 марта 1999 г. N 50-О «По жалобе закрытого акционерного общества «Производственно-коммерческая компания «Пирамида»» на нарушение конституционных прав и свобод пунктом 4 статьи 14 Закона Российской Федерации «О валютном регулировании и валютном контроле»»// «Российская газета» от 26 мая 1999 г. N 100Определение Конституционного Суда РФ от 13 апреля 2000 г. N 164-О "Об отказе в принятии к рассмотрению жалобы гражданина Н.Г.Лобанова на нарушение его конституционных прав и свобод положениями пункта 2 статьи 861 ГК Российской Федерации и пункта 4 статьи 4 Федерального закона "О Центральном Банке Российской Федерации (Банке России)"//Информационно-правовая система «КонсультантПлюс». Текст Определения официально опубликован не был.

4. Определение Конституционного суда РФ от 8 июня 2000 г. № 118-О «Об отказе в принятии к рассмотрению жалобы ООО «Твин Холдинг Интернешнл» на нарушение конституционных прав и свобод применением положений статей 31 и 126 Таможенного кодекса Российской Федерации»// «Вестник Конституционного Суда Российской Федерации», 2001 г., N 2.

5. Определение Конституционного Суда РФ от 25 июля 2001 г. N 138-О «По ходатайству Министерства Российской Федерации по налогам и сборам о разъяснении Постановления Конституционного Суда Российской Федерации от 12 октября 1998 года по делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации».// «Российская газета» от 1 августа 2001 г. N 145

6. Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»// Вестник Высшего Арбитражного Суда Российской Федерации, 1998 г., N 11.

Похожие работы

... физических лиц. Необходимо заметить, что указанным Положением установлено, что формы безналичных расчетов применяются клиентами кредитных организации (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками [4]. 1.3 Формы безналичных расчетов, применяемые в Пензенском ОСБ №8624 Безналичные расчеты за товары и услуги, а также в связи с финансовыми ...

... расчетов в народном хозяйстве определен в Положении о безналичных расчетах в РФ от 9 июля 1992 г. №14 с последующими изменениями и дополнениями. Согласно этому положению организация безналичных расчетов в РФ строится на следующих правилах: 1. При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений за предприятиями остается право свободного ...

... операций. Если нарушение таких правил повлекло неправомерное удержание денежных средств, то банк должен уплатить так же проценты и убытки, предусмотренные ст. 395 ГК. РАСЧЕТЫ ПО АККРЕДИТИВУ Аккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платеж в пользу получателя средств по предъявлении последним документов, соответствующих ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

0 комментариев