Податки – невід’ємний елемент політики економічного зростання

Доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів)

Огляд та прогноз податкових надходжень України

Приклад заповнення декларації про доходи фізичних

Приклад нарахування збору за спеціальне використання води

Навигация

Огляд та прогноз податкових надходжень України

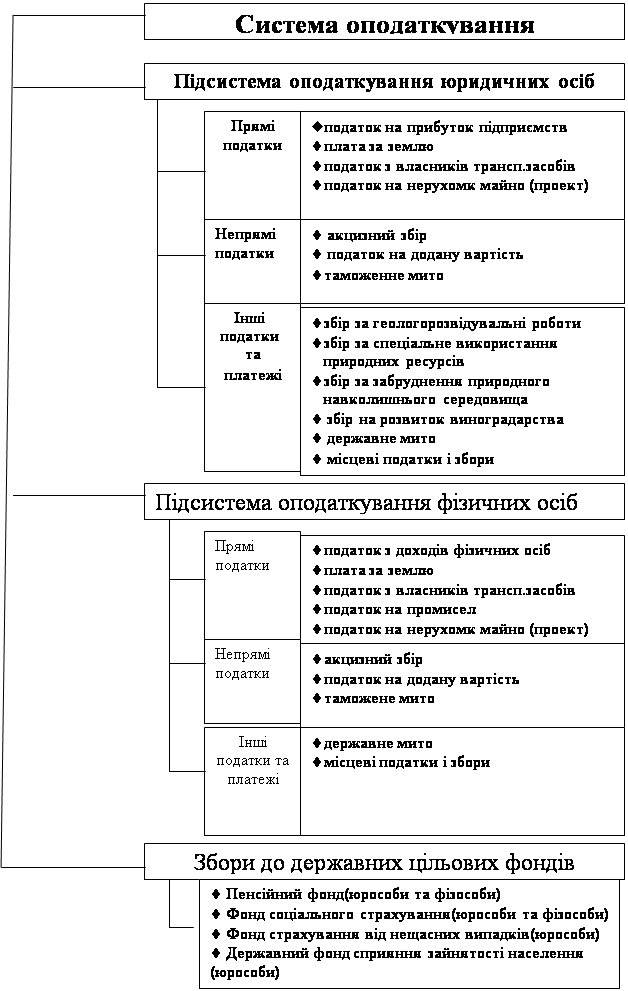

Податкова система України на сучасному етапі

82500

знаков

4

таблицы

8

изображений

1.3 Огляд та прогноз податкових надходжень України

Прогнозування проводить на основі даних Інституту Економічних Досліджень та Політичних консультацій (ІЕД). Період прогнозування 2007 та 2008 роки. Прогнозні змінні:

- доходи від податку на прибуток підприємства (ППП)

- податок на додану вартість (ПДВ)

- податок з доходів фізичних осіб (ПДФО)

В якості бази порівняння використано параметри Державного бюджету 2007 року з поправками від 30 травня 2007 року та проекту Закону «Про державний бюджет на 2008 рік», поданого Кабінетом Міністрів до Верховної Ради 28 листопада 2008р.

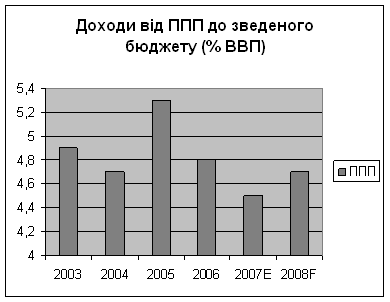

Прогноз ППП:

Дохід від податку на прибуток підприємств (ППП) є другим за важливістю джерелом наповнення зведеного бюджету після ПДВ. За січень-жовтень 2007р. надходження від ППП склали 22,1 млрд. грн. Плановий показник по ППП було перевиконано на 13,4%. Це відповідає прогнозу ІЕД щодо низької оцінки урядом надходжень від ППП протягом 2007р. Перевиконання доходів від ППП, головним чином, пояснюється вищим, ніж очікувалось урядом, обсягом номінального ВВП та кращій рентабельності підприємств, яким сприяло подальше зростання цін на ключових експортних ринках України. ІЕД підвищив попередній прогноз надходжень від ППП на 2007р. до 31,8 млрд. грн. (4,5% від ВВП). Отже, уряд недооцінює доходи від ППП на 3,1 млрд. грн..

ІЕД прогнозує надходження від ППП на 2008р. у розмірі 41,2 млрд. грн. або 4,7% від ВВП. Це на 0,6 млрд. грн. більше за плановий показник уряду, оскільки припускається, що рівень інфляції буде вищим за урядовий прогноз. Очікується, що частка надходжень від ППП у ВВП буде зростати завдяки продовженню зростання світових цін на експортні товари, що, як очікується, призведе до збільшення прибутків підприємств.

Прогноз ІЕД на 2008р. ґрунтується на припущенні відсутності значних змін у законодавстві з питань ППП. Припускається, що запропоноване раніше запровадження інноваційно-інвестиційних податкових пільг, покликаних стимулювати інвестиційну активність підприємств, не відбудеться. Запровадження подібних пільг може призвести до непрозорого і нецільового використання державних коштів. Окрім того, це може підірвати конкуренцію, через вибірковість надання таких пільг.

Ризики прогнозу доходів від ППП у 2007 та 2008 роках пов'язані з іншими, ніж очікується, темпами економічного зростання. До ризиків також належать можливі зміни законодавства, яке регулює адміністрування ППП, включаючи відновлення галузевих пільг, пільг у СЕЗ та зміну ставки ППП.

Діаграма 1.1 доходи від ППП до зведеного бюджету (%ВВП)

Діаграма виконана на основі даних таблиці 6

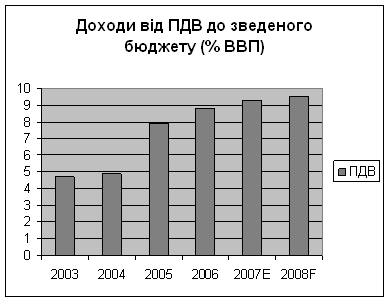

Прогноз ПДВ:

Податок на додану вартість (ПДВ) є найбільшим джерелом податкових надходжень зведеного бюджету. В січні-жовтні 2007р. надходження від ПДВ склали 48,3 млрд. грн. та були недовиконані на 3,6% через нижчі, ніж заплановано, доходи від ПДВ із вироблених в Україні товарів. Доходи від ПДВ із імпорту були дещо вищі за план. Водночас, протягом перших 9 місяців року заборгованість із відшкодування ПДВ (як прострочена, так і непрострочена) зросла на 1,5 млрд. грн. до 8,3 млрд. грн., що стало наслідком затримки у відшкодуванні через більшу кількість податкових перевірок експортерів. Здається, що досі використовується принцип "вибіркового" відшкодування, що створює сприятливі умови для поширення зловживань і корупції.

Інститут переглянув вгору прогноз доходів від ПДВ на 2007р. на 0,5 млрд. грн. до 64,5 млрд. грн. Однією з найголовніших причин для цього стали вищі, ніж передбачалось, доходи від ПДВ із імпорту. Вони, насамперед, пояснюються високими темпами зростання номінального імпорту, які було підтримано значним внутрішнім попитом. Відповідно до оцінки ІЕД, надходження від ПДВ від імпорту не будуть достатніми, щоб компенсувати недовиконання доходів від ПДВ із вироблених в Україні товарів та збільшення суми несплаченого ПДВ через видані податкові векселі по імпортних товарах та втрат через пільги по сплаті ПДВ. Зокрема, НАК "Нафтогазу" було надано податковий кредит терміном на один рік, починаючи з липня 2007р. З іншого боку, зважаючи на накопичену заборгованість із відшкодування ПДВ, ми знизили оцінку суми відшкодування ПДВ. Через зазначені чинники частка доходів від ПДВ у ВВП, як очікується, зменшиться до 9,3%. План уряду по доходах від ПВД на 2007р. становить 65,1 млрд. грн. Отже, відповідно до нашої оцінки, доходи від ПДВ у 2007р. буде недовиконано на 0,6 млрд. грн.

У 2008р. доходи від ПДВ прогнозуються на рівні 84,1 млрд. грн. або 9,5% від ВВП. Прогноз ґрунтується на припущенні продовження тенденції росту внутрішнього попиту і імпорту у 2008р., хоча і нижчими, ніж у 2007р., темпами. Очікується, що законодавств не зміниться. Зокрема, залишиться нульова ставка для сільськогосподарських підприємств. Також припускаємо, що заходи щодо покращення адміністрування ПДВ, запроваджені у 2006-2007 pp., будуть посилені, що дасть змогу збільшити надходження від податку. Прогноз Інституту є вищим за план уряду на 2008р. на 0,3 млрд. грн. через різницю в прогнозі головним макроекономічних параметрів.

Ризики прогнозу доходів від ПДВ на 2007 та 2008 pp. пов'язані з іншими, ніж очікується, змінами макроекономічних параметрів. Ризиком, що може призвести до нижчих надходжень, може стати внесення змін у законодавство про ПДВ, зокрема надання пільг окремим секторам та зонам після приходу до влади нового уряду. Натомість ризик подальшого накопичення заборгованості з відшкодування ПДВ протягом 2007-2008 pp. може тимчасово підвищити касові надходження від ПДВ за рахунок майбутніх доходів. Також, членство України в COT може змусити Верховну Раду змінити режим оподаткування сільського господарства шляхом запровадження звичайної ставки ПДВ в секторі.

Табл.4 Параметри прогнозу доходів від ППП та ПДВ

| 2006 | 2007Е | 2008F | |

| ВВП, млрд. грн. | 537,7 | 698,9 | 883,6 |

| Зростання реального ВВП, % дпр | 7,1 | 7,2 | 6,1 |

| Споживання домогосподарств, млрд. грн. | 315,3 | 402,9 | 492,3 |

| Експорт товарів та послуг, млрд. дол. США | 253,7 | 323,6 | 393,7 |

| Імпорт товарів та послуг, млрд. дол. США | 269,2 | 348,7 | 439,7 |

| Інфляція споживчих цін, % дпр, в сер. за період | 8,0 | 12,8 | 14,6 |

| Інфляція виробничих цін, % дпр, в сер. за період | 9,6 | 21,8 | 22,1 |

Е- оцінка, F - прогноз

Джерело: Макроекономічний Прогноз України №2 (12)

грудень 2007р., ІЕД

Діаграма 1.2 Доходи від ПДВ до зведеного бюджету (% ВВП)

Діаграма виконана на основі даних таблиці 6

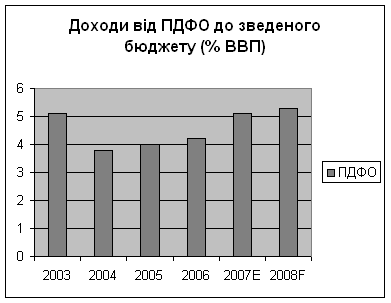

Прогноз ПДФО:

Податок з доходів фізичних осіб (ПДФО) залишається третім великим джерелом доходів і забезпечує близько однієї п'ятої податкових доходів зведеного бюджету. За 10 місяців 2007р. доходи від ПДФО досягли 27,4 млрд. грн. або 4,9% від ВВП, що на 0,7 відсоткових пунктів вище, ніж у 2006р. Це збільшення пояснюється декількома факторами. По-перше, рушійною силою збільшення доходів від ПДФО залишається поступове підвищення мінімальної зарплати, яка сприяє збільшенню зарплати в економіці. Іншим чинником є вищі зарплати для працівників суспільних секторів завдяки запровадженню другого етапу Єдиної тарифної сітки з оплати праці працівників бюджетної сфери в другому півріччі. Протягом цього періоду надходження від ПДФО склали 59,3% від доходної частини місцевих бюджетів (без врахування трансфертів з Державного бюджету) і були спрямовані на фінансування делегованих повноважень місцевих органів влади, насамперед охорони здоров'я та освіти.

ІЕД переглянув вгору попередній прогноз надходжень від ПДФО у 2007р. до 35,5 млрд. грн. (5,1% від ВВП) завдяки вищим, ніж попередньо очікувалось, доходам від ПДФО за перші 10 місяців року. Ця тенденція пояснюється вищим, ніж раніше оцінювалось, зростанням фонду оплати праці, що відповідає більшому розміру номінального ВВП. Отже, прогноз надходжень від ПДФО у 2007р. є вищим за урядовий план на 3,0 млрд. грн. Додаткові доходи дозволять місцевим органам влади профінансувати делеговані повноваження, зокрема щодо виплати заробітної плати в секторах освіти та охорони здоров'я.

Прогноз надходжень від ПДФО на 2008р. складає 47,8 млрд. грн. або 5,4% від ВВП. Його було переглянуто вгору через вищий, ніж попередньо очікувалось розмір фонду оплати праці у 2007, а отже і у 2008 роках. Прогнозується, що фонд оплати праці стрімко зростатиме у 2008р. завдяки декільком чинникам. По-перше, відповідно до планів уряду темпи підвищення мінімальної заробітної плати будуть вищими, ніж у 2006 та 2007 роках. Крім того, результатом запровадження третього і останнього рівня Єдиної тарифної сітки з оплати праці працівників бюджетної сфери стане підвищення розміру оплати праці у відповідних секторах. Відповідно до наших припущень її буде запроваджено у другому півріччі 2008р. Серед чинників, які стримуватимуть зростання заробітної плати, є необхідність інвестицій в енергозберігаючі технології. Припускаємо, що законодавча база залишатимуться досить стабільною. За оцінками, запровадження запропонованого урядом п'ятирічного звільнення від сплати ПДФО фізичних осіб-підприємців, які не використовують найману праці, не матиме значного впливу на находження від ПДФО.

Ризики прогнозу надходжень від ПДФО на 2007 та 2008 роки, пов'язані з іншими, ніж ми очікуємо, темпами зростання фонду оплати праці. До того ж, прогноз 2008р. несе в собі ризик подальшого підвищення рівня мінімальної заробітної плати і прожиткового мінімуму, що призведе до збільшення соціальної пільги і вплине на розмір фонду оплати праці.[5]

Табл.5 Параметри прогнозу ПДФО

| 2006 | 2007Е | 2008F | |

| Ставка ПДФО, % | 13 | 15 | 15 |

| Фонд оплати праці, млрд. грн. | 162 | 215 | 287 |

| Мінімальна зарплата на початок року, грн. | 350 | 400 | 520 |

| Прожитковий мінімуму для працездатної особи, грн. | 483 | 525 | 635 |

| Соціальна пільга, грн. | 175 | 200 | 255 |

Е - оцінка, F - прогноз

Джерело: законодавство України, оцінки Інституту

Діаграма 1.3 Доходи від ПДФО до зведеного бюджету (% ВВП)

Діаграма виконана на основі даних таблиці 6

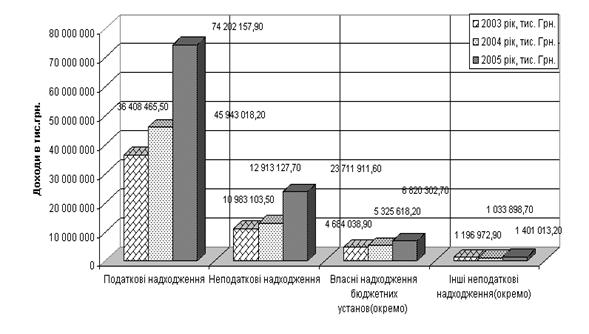

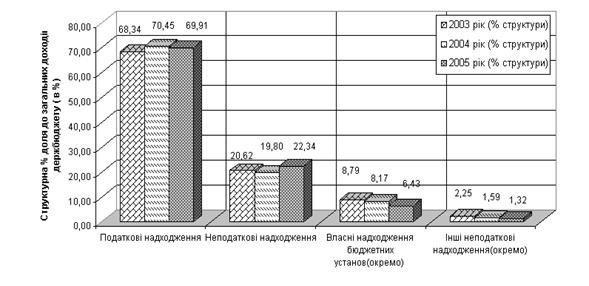

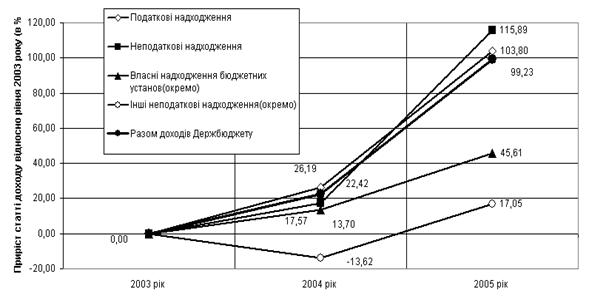

Табл.6 Податкові надходження (% ВВП)

| 2003 | 2004 | 2005 | 2006 | 2007Е | 2008F | |

| ППП | 4,9 | 4,7 | 5,3 | 4,8 | 4,5 | 4,7 |

| ПДВ | 4,7 | 4,9 | 7,9 | 8,8 | 9,3 | 9,5 |

| ПДФО | 5,1 | 3,8 | 40 | 4,2 | 5,1 | 5,3 |

Е - оцінка, F - прогноз

ІІ. Приклади нарахування та заповнення податкової звітності

Похожие работы

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев