Податки – невід’ємний елемент політики економічного зростання

Доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів)

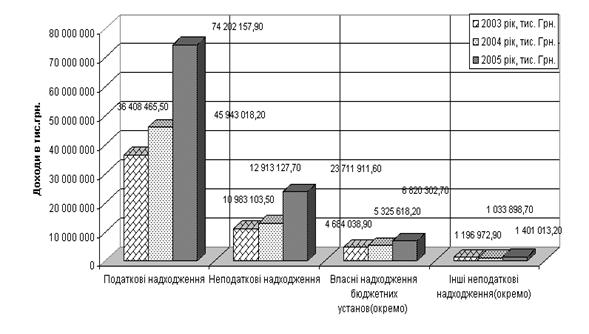

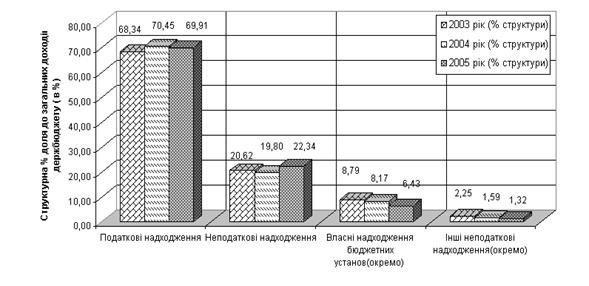

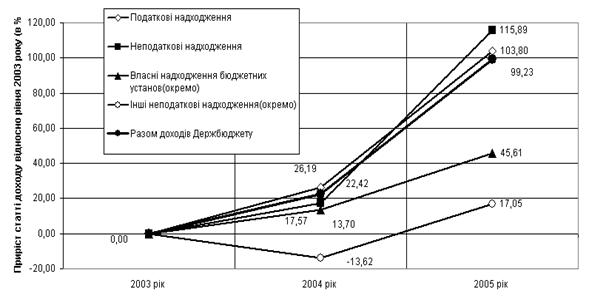

Огляд та прогноз податкових надходжень України

Приклад заповнення декларації про доходи фізичних

Приклад нарахування збору за спеціальне використання води

Навигация

Податки – невід’ємний елемент політики економічного зростання

Податкова система України на сучасному етапі

82500

знаков

4

таблицы

8

изображений

1.1 Податки – невід’ємний елемент політики економічного зростання

Податки – обов`язкові нормативні платежі в державний або місцевий бюджет, що їх вносять як окремі особи, так і підприємства різних форм власності.

Історично це найдавніша форма фінансових відносин між державою і членами суспільства. За економічним змістом – це фінансові відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій. На відміну від фінансів у цілому ці взаємовідносини мають односторонній характер – від платників до держави.

У фінансовій термінології застосовуються п`ять термінів, що відображають платежі державі – плата, відрахування і внески, податок, збір. Причому в окремих випадках плата і відрахування виступають як тотожні податкам поняття.

Плата (відповідає на запитання “за що?”) передбачає певну еквівалентність відносин платника з державою (плата за воду тощо). Розмір плати залежить від кількості ресурсів, що використовуються, а надходження плати саме державі визначається державною власністю на ці ресурси. Якщо держава втратить право власності на них, то вона втратить і ці доходи.

Відрахування і внески (відповідає на запитання “на що?”, “від чого?”) передбачають цільове призначення платежів. Воно може бути частковими (відрахування), тобто встановленим згідно з економічним змістом платежів, або повним (внески), коли витрачання коштів у повному обсязі проводиться тільки за цільовим призначенням. Наприклад., часткове цільове призначення мають відрахування на геологорозвідувальні роботи, а повне цільове призначення є відрахування і внески у різні позабюджетні цільові фонди – внески у Пенсійній фонд та Фонд соціального страхування, внески у фонд сприяння зайнятості населення та ін.

Податки(відповідає на запитання “для чого?”) встановлюються для утримання державних структур і для фінансового забезпечення виконання ними функцій держави – управлінської, оборонної, соціальної та економічної. Вони не мають ні елементів конкретного еквівалентного обміну, ні конкретного цільового призначення. Однак, якщо їх розглядати сукупно, то прикмети плати і відрахувань видно досить чітко.

Особливою формою податкових платежів є збори. На відміну від податків, які мають характер регулярних надходжень, збори є платежами разового, випадкового і незначного за розмірами характеру.

Функції податків як фінансової категорії випливають з функцій фінансів. Фінанси в цілому виконують дві функції – розподільну і контрольну. Податки безпосередньо пов`язані з розподільною функцією в частині перерозподілу вартості створеного ВВП між державою і юридичними та фізичними особами. Вони виступають методом централізації ВВП у бюджеті на загальносуспільні потреби, виконуючи таким чином фіскальну функцію.

Фіскальна функція є основною у характеристиці сутності податків, вона визначає їхнє суспільне призначення. З огляду на цю функцію держава повинна отримувати не просто достатньо податків, але, головне, – надійних. Податкові надходження мають бути постійними і стабільними й рівномірно розподілятися в регіональному розрізі. Економічна функція податків полягає в тому, що за їх допомогою. Держава впливає на процес відтворення, стимулює або стримує темпи розвитку окремих підприємств, галузей і економіки в цілому. Регулююча функція податків полягає у їх впливі на різні сторони діяльності їх платників.

Постійність означає, що податки повинні надходити до бюджету не у вигляді разових платежів з невизначеними термінами, а рівномірно протягом бюджетного року в чітко встановлені строки.

Стабільність надходжень визначається високим рівнем гарантій того, що передбачені Законом про бюджет на поточний рік доходи будуть отримані у повному обсязі.

Рівномірність розподілу податків у територіальному розрізі необхідна для забезпечення достатні ними доходами всіх ланок бюджетної системи. Без цього виникає потреба в значному перерозподілі коштів між бюджетами, що зменшує рівень автономності кожного бюджету, ступінь регіонального самоврядування і самофінансування.

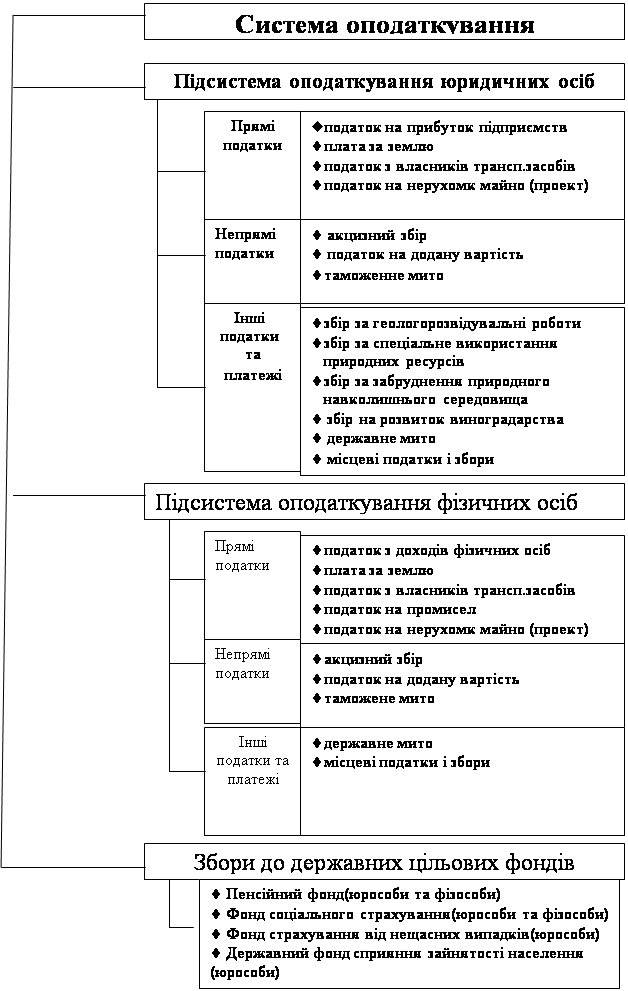

Елементами системи оподаткування є:

1. Суб`єкт, або платник податку – це та фізична або юридична особа, яка безпосередньо його сплачує.

2. Об`єкт оподаткування – предмет, який оподатковується ти або іншим податком (майно, доход, товари).

3. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування. Наприклад, оцінка земельної ділянки при оподаткуванні проводиться в гектарах, сотих гектара і т. ін. Чим більші розміри об`єкта оподаткування, тим більша одиниця виміру. Грошовий вимір може бути безпосереднім – при оцінці доходів і опосередкованим – при оцінці тієї ж земельної ділянки ( за ринковою чи нормативною ціною), майна і т. ін.

4. Джерело сплати оподаткування – доход платника з якого він сплачує податок.

5. Податкова ставка – законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок:

- універсальний ( для всіх платників встановлюється єдина податкова ставка);

- диференційований (для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

- тверді ( встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні). Вони бувають:

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати).

- процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

6. Податкова квота – це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

Класифікація податків. Традиційно класифікацію податків проводиться за наступними ознаками:

1. Залежно від рівня державних структур.

2. Залежно від форми оподаткування.

3. Залежно від економічного змісту об`єкта оподаткування.

4. Залежно від способу оподаткування.

5. Залежно від способу зміни податкових ставок.

6. Залежно від платника.

7. Залежно від джерела сплати.

Залежно від рівня державних структур. Податкова система формується як на державному так і на регіональному рівнях. Залежно від рівня встановлення податки поділяються на загальнодержавні(ПДВ, акцизний збір, податок на прибуток підприємств податок на доходи фізичних осіб, державне мито, податок на нерухоме майно, плата за землю та інші) та місцеві. Місцеві податки й збори – це податок з реклами, готельний збір, курортний збір та інші. Механізм їх справляння і порядок сплати встановлюється сільськими і міськими радами відповідно до переліку, і в межах граничних ставок, визначених законодавством України. Суми цих податків і зборів зараховуються на місцевому бюджеті.

Залежно від форми оподаткування податки бувають прямі (ПДВ, податок на прибуток підприємств та інші) непрямі ( ПДВ, акцизний збір, державне мито, плата за землю). Прямі податки встановлюються безпосередньо на дохід або майно платника. Непрямі податки включаються у вигляді надбавкою цін товарів і оплачуються споживачем. При прямому оподаткуванні грошові відносини виникають між державою і самим платником, який безпосередньо вносить платежі до бюджету. При непрямому оподаткуванні суб`єктом податку стає продавець товару, який виступає посередником між державою і платником (споживачем товару чи послуги). Прямі податки поділяються на реальні і особові. Реальні податки сплачують з окремих видів майна, а особові встановлюються у вигляді податків на доходи. Непрямі податки поділяються на акцизи і мито.

Залежно від економічного змісту об`єкта оподаткування податки поділяються на: податок на доходи, податки на споживання, податки на майно(сплачується не один раз, а постійно поки майно перебуває у власності платника податків).

Залежно від способу оподаткування податки бувають:

- розкладні, тобто встановлюється загальна сума потреби держави в доходах, яка розподіляється між територіальними одиницями і на нижчому рівні між платниками податків;

- окладні, такі податки, що спочатку встановлюється ставки податку, а потім розмір податку для кожного платника і загальна сума податку формується як сума окремих платежів.

Залежно від способу зміни податкових ставок податки бувають: фіксовані або пропорційні, прогресивні, регресивні.

Залежно від платника:

- податки з юридичних осіб (податок з прибутку підприємств, ПДВ, акцизний збір);

- податки з фізичних осіб (прибутковий податок, податок з промислу, курортний збір);

- змішані податки (податки з власників транспортних засобів, плата за землю).

Залежно від джерела сплати: податки, що фінансуються за рахунок виручки від реалізації продукції(акцизний збір, ПДВ); податки, що включають відрахування на соціальне та пенсійне страхування); податки, що сплачуються за рахунок прибутку (податок на майно, плата за землю).

Отже, можна сказати, що податки відіграють важливу роль у функціонуванні держави, тому що вони є одним із найважливіших видів державних доходів, що їх одержує держава на підставі своїх владних повноважень. Розглянуті елементи системи оподаткування лежать в основі побудови механізму стягнення податків, тому оволодіння податковою роботою потребує чіткого, повного й точного розуміння податкової термінології. Синхронне ведення податкової роботи на всіх рівнях можливе тільки при однозначному тлумаченні елементів системи оподаткування усіма її суб`єктами.

1.2 Сутність податкової системи, принципи оподаткування

Податкова система – це сукупність загальнодержавних і місцевих податків, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення.

Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.:

1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції.

2. Стимулювання підприємницької виробничої діяльності та інвестиційної активності – введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

3.Обов'язковість – впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства.

4. Рівнозначність і пропорційність – справляння податків з юридичних осіб здійснюється у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи.

5. Рівність, недопущення будь-яких проявів податкової дискримінації – забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів).

6. Соціальна справедливість – забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обгрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи.

7. Стабільність – забезпечення незмінності податків і зборів (обов'язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

8. Економічна обґрунтованість – встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами.

9. Рівномірність сплати – встановлення строків сплати податків і зборів (обов'язкових платежів) виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат.

10. Компетенція – встановлення і скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами.

11. Єдиний підхід – забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг.

Похожие работы

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев