Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

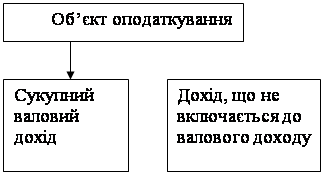

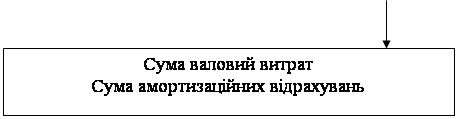

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

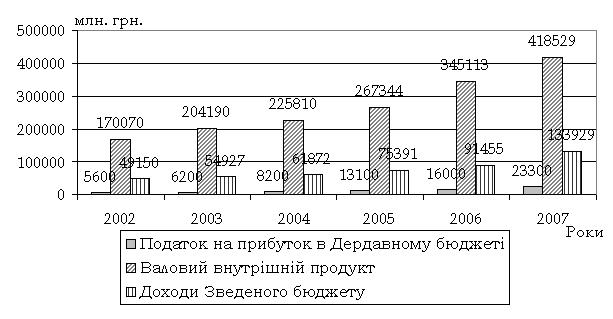

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Податкові пільги

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

3.6 Податкові пільги

- визначити на законодавчому рівні зміст терміну „податкова пільга";

- встановити, що кошти, які залишаються у суб'єктів господарювання у зв'язку із отриманням податкових пільг, є бюджетними коштами, які надаватимуться на певний строк. І за умови використання коштів на визначені державою потреби або надаватимуться на поворотній основі;

- запровадити облік податкових пільг у спеціальному фонді державного бюджету ( для визначення їх як «податкові видатки») [12].

3.7 Митно-тарифне регулювання

- уніфікація митного законодавства України шляхом об'єднання в один закон Декрету Кабінету Міністрів України «Про Єдиний митний тариф України» від 11.03.93 № 4-93, Закону України «Про Єдиний митний тариф» від 05.02.92 № 2097-ХП, Закону України «Про Митний тариф України»;

- внесення змін до Закону України «Про Митний тариф України» від 05 04.2001 №2371-111 з метою запровадження Гармонізованої системи опису та кодування товарів 2002 року та приведення іншого законодавства у відповідність до Гармонізованої системи опису та кодування товарів. В подальшому продовження роботи в напрямку запровадження Гармонізованої системи опису та кодування товарів 2007 року та приведення законодавства з питань оподаткування у відповідність до Гармонізованої системи опису та кодування товарів 2007 року;

- надання Уряду права оперативного впливу на митно-тарифну політику держави;

- скорочення та поступова ліквідація діючої системи тарифних пільг та преференцій за галузевим (суб'єктним) принципом;

- уніфікація термінології в податковому і митному законодавстві;

- приведення системи оподаткування митом та іншими податками у відповідність до митних режимів, які визначені Міжнародною конвенцією про спрощення і гармонізацію митних процедур Всесвітньої митної організації (м. Кіото);

- поступова відмова від застосування вивізного (експортного) мита.

Отже, потрібне загальне зниження ставок ввізного мита. Воно включатиме також: нуліфікацію ставок на сировинні товари й комплектуючі вироби, які не виробляються в Україні і мають виробниче застосування на її території (окрім товарів сільського господарства, що оподатковуються); мінімізацію - нижче середнього рівня - митних ставок на високотехнологічне устаткування, машини, прилади й розробки («ноу-хау»), які в Україні не виробляються.

Одним з головних напрямків вдосконалення системи оподаткування реформування методів адміністрування податків і зборів, яке необхідне задля забезпечення зростання ефективності системи оподаткування.

Пропонується провести нормативно-правову базу адміністрування у відповідності з такими принципами:

1. Застосування норм податкового законодавства в податкових спорах, у разі коли питання оподаткування визначено одночасно податковим та іншим законодавством.

2. Забезпечення контролюючих органів та органів стягнення податків і зборів (адміністраторів податків) інформацією в обсягу, достатньому для проведення якісного аналізу фінансово-господарської діяльності платників податків.

3. Удосконалення контрольно-перевірочної роботи.

4. Встановлення відповідальності платників податків та посадових осіб за порушення норм податкового законодавства відповідно до ступеню суспільної небезпеки такого порушення.

5. Встановлення відповідальності платників податків та їх посадових осіб за порушення правил податкового обліку, невиконання законних вимог адміністратора та запровадження механізмів забезпечення виконання таких вимог.

6. Встановлення відповідальності посадових осіб адміністратора за порушення законних прав платників податків та запровадження механізмів обов’язкового відшкодування йому заданих збитків. Запровадження права платника податків на звернення безпосередньо до суду щодо притягнення винної посадової особи до адміністративної відповідальності, або порушення відносно такої особи кримінальної справи.

7. Списання податкової заборгованості здійснюється на підставі, у випадках та порядку визначених виключно законами України.

8. Запровадження системи надання платниками податків у визначених законом випадках додаткового забезпечення гарантій сплати податків.

9.Виявлення, розкриття та розслідування злочинів у сфері оподаткування проводиться у відповідності з вимогами виключно кримінально-процесуального законодавства України та законодавства про оперативно-розшукову діяльність.

Основною метою здійснення правоохоронної функції с відшкодування державі завданих збитків. У разі добровільної сплати платником прихованих податків і зборів (обов'язкових платежів) та нарахованих штрафних санкцій кримінальне переслідування такого платника податків - фізичної особи, або посадових осіб юридичної особи - платника податків припиняється.

10. Запровадження дієвого механізму роз'яснення податкового законодавства шляхом:

- законодавчого закріплення системи надання консультацій платникам

податків з питань оподаткування;

- доповнення існуючих методів адміністрування двома наступними:

стабільності та усунення суперечностей у податковому законодавстві.

Метод стабільності норм податкового законодавства має дати платнику податків гарантії того, що не відбудеться змін ставок податків і зборів (обов'язкових платежів) та механізмів адміністрування пізніше, ніж за 6 місяців до початку нового календарного року, у якому мають почати діяти нові правила та ставки.

Метод усунення суперечностей має забезпечити однакове розуміння податкових норм платниками податків та адміністраторами. Офіційне тлумачення норм податкового законодавства здійснюється виключно Конституційним судом України. Тлумачення норм податкового законодавства іншими органами державної влади має бути заборонено.

Отже було проаналізовано напрямки підвищення ефективності кожного з елементів системи оподаткування в Україні, як важливої запоруки підвищення ефективності всієї системи оподаткування.

Ефективне використання багатого інструментального арсеналу податкової системи спільно з оптимальним дотриманням критеріїв стабільності та еластичності при формуванні податкової політики посилить її позитивний вплив на економічний розвиток. Реформування податкової системи повинно спрямовуватись на забезпечення і підтримку збалансованого економічного зростання, ефективне використання ресурсів, стимулювання інвестиційної і підприємницької діяльності. Ефективною може вважатися тільки така податкова політика, яка стимулює нагромадження та інвестиції. Ефективність податкової системи значною мірою залежатиме від сприйняття її українськими платниками податків. Навіть за умови високої ефективності та дієвості податкових органів вони зможуть здійснити перевірку лише невеликої частки загальної кількості платників. Якщо більшість платників податку не поважатимуть податкову систему, вона не зможе виконувати свою головну функцію - забезпечувати надходження податків до бюджету. А коли така система зрозуміла та справедлива, вона користуватиметься повагою платників податків. За таких умов податкова система матиме добрі шанси для забезпечення необхідного рівня податкових надходжень.

ВИСНОВКИ

В даній роботі я проаналізувала оподаткування підриємства та податкову систему в цілому. На нинішньому етапі розвитку нашої країни існує гостра потреба невідкладного реформування податкової системи, створення цілісного, узгодженого, стабільного законодавства. Поступово вносяться зміни до Податкового кодексу, щодо покращення податкової політики і податкової системи. Слід констатувати, що в останні роки в Україні збільшується питома вага добровільної сплати податків. І це свідчить про те, що податкова служба рухається у правильному напрямку, оскільки головним орієнтиром нашої роботи є створення сприятливих умов для платників податків. Органами державної податкової служби проведено колосальний обсяг роз'яснювальної, пропагандистської та контрольно-економічної роботи, створено атмосферу, завдяки якій платник податків розуміє, що краще сплатити податки вчасно, ніж сплатити пізніше, але вже із штрафними санкціями та іншими заходами примусового стягнення.

Висвітлила проблеми оподаткування, функції податків та проаналізувала основні податки підприємства. За приклад взяла ТОВ “Схід”. Було прораховано основні податки, що сплачує підприємство, а саме: податок на прибуток, податок на додану вартість, податок на рекламу, податок на землю, місцеві податки.

Законодавчим вирішенням проблем оподаткування значно полегшить роботу системи органів державної податкової служби, забезпечить більш плідну співпрацю з платниками податків, що дасть можливість без зайвого бюрократизму, на цивілізованому рівні наповнювати бюджет нашої держави, а це в свою чергу, зробить кожного громадянина України багатшим і більш захищеним у соціальному плані. Податкам в системі державних фінансів належить центральне місце. Податки, як система економічних розподільних відносин, охоплюють фактично все суспільство, на відміну від інших ланок фінансової системи, які мають більш обмежене функціонування. Це пов’язано з тим, що податки повинні забезпечувати виконання державою її основних функцій управління, оборони, регулювання економіки, соціальної.

Аналіз розвитку податкової системи України свідчить про те, що протягом останніх років докладено чимало зусиль для її удосконалення. Однак більшість норм нашого податкового законодавства приймалася у період спаду економіки, і вони були спрямовані не на удосконалення податкової системи України, а переважно на розв’язання проблем конкретних галузей економіки, промислових регіонів і навіть окремих підприємств.

Держава використовує податкову політику для здійснення територіального, внутрішнього і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин податкова система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення.

Впровадження пропозицій та рекомендацій, наданих в роботі, дозволить підвищити ефективність функціонування податкової системи України, а саме оподаткування підприємства. Проблема оподаткування підприємства дуже гостро постає в наш час і потребує негайного вирішення.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про систему оподаткування” від 18.02.97. № 47 / 97-ВР з послідуючими змінами та доповненнями.

2. Закон України “Про державну податкову службу в Україні” від 24.12.93. із змінами і доповненнями.

3. Закон України “Про податок на додану вартість” №168 / 97-ВР від 3.04.97р. із змінами і доповненнями.

4. Закон України “Про акцизний збір на алкогольні напої та тютюнові вироби” від 15.09.95р.

5. Закон України “Про оподаткування прибутку підприємств” в редакції Закону №283/97-ВР від 22.05.97 // ВВР. –1997.-№105

6. Закон України “Про податок з доходів фізичних осіб” № 889-IV від 22.05.2003р.

7. Декрет КМУ від 26.12.92р. “Про акцизний збір”

8. Декрет КМУ “Про місцеві податки та збори” №56-93 від 20.05.93р. із змінами та доповненнями.

9. Податкова система. Підручник/ За загальною редакцією С.М. Онисько.-Львів: “Новий світ”, 2004.

10. Опарін В.М. Фінанси (Загальна теорія): Навч. Посібник.-2-ге вид.,доп.і перероб.-К.:КНЕУ, 2006.

11. Державне регулювання економіки / За ред. д-ра. екон. наук, проф., акад.. АН вищої школи України І.Р. Міхасюка.-Львівський національний університет ім.. І. Франка. Підручник. Друге вид., виправлене і доповнене.-К.:Атака, Ельга-Н, 2008.

12. Василик О.Д. Державні фінанси України: Навч. Посібник.-К.: Вища школа, 2006.-383с.

13. Данілов О.Д., Лапшин Ю.В., Оніщенко В.А. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі: Навч. Посібник.-Урпінь: Академія ДПС України, 2008.-292с.

14. Епіфанов А.О., Сало І.В., Дяконова І.І.: Бюджет і фінансова політика України: Навч. Посібник-К.: Наук.думка,2008

15. Гега П.Т., Доля Л.М.: Основи податкового права: Навч. Посіб.-2-ге вид., перекл. і допов.-К.:Т-во “Знання”, КОО, 2007.-215с.

16. Засади формування бюджетної політики держави: Наук. Монографія / М.М. Єрмоленко, С.А. Єрокін, І.О. Пружников, Л.М. Бабіч, А.М. Соколовська, Ю.В.Чередков / За наук. Редакцією д.е.н., проф.. М.М. Ярошенка.-К.: НАУ, 2006.-284с.

17. За редакцією Ю.Г. Козака, В.М. Спіно Міжнародне оподаткування: Навч. Посібник.-Київ: Центр навчальної літератури, 2004.-550с.

18. Тропіна В.Б. Податок із доходів фізичних осіб: новий закон – нові питання // Фінанси України.-2007.-№4.-С.63-67

19. Демченко Т.М. Податкова політика як інструмент регулювання відтворювального процесу // Актуальні Проблеми Економіки.-2008.-№2(32).-С.69-75

20. В. Базилевич, І. Мазур Методичні аспекти оцінки масштабів тіньової економіки // Економіка України.-2007 .-№4 .-С.37-39

21. Синчик В.П. Ретроспектива податкових принципів у контексті сучасних наукових підходів // Фінанси України – 2008 - №2, с.35

22. Стратегія детінізації української економіки // Економіст. - 2005. -№4. - С. 29-31

23. Перерахування до держбюджету України // Фінанси України. - 2006.-№6.-С. -17

24. Захарін А. В. Удосконалення механізму податкового регулювання сталого економічного розвитку // Фінанси України. – 2005. -№2.-С. 92-100

25. Чередніченко Ю. В. Питання реформування податкової системи України в період її незалежності // Актуальні проблеми економіки. – 2005. -№9.-С.83-90

26. В.Корнус Щодо податкового навантаження в економіці України // Економіст. – 2008. -№7.-С.89-91

27. Іголкін І. В. Податкова реформа як об’єктивна необхідність зміцнення дохідної частини державного бюджету // Фінанси України. – 2005. -№8.- С.19-24

28. С.Лекарь Особливості розвитку податкової політики в Україні на сучасному етапі // Економіст. – 2005. -№4.-С.29-31

29. Науменко М. А. Можливість заміни ПДВ в Україні // Актуальні проблеми економіки. – 2005. -№7.-С.56-62

30. Паєнтко Т. В. Гармонізація прибуткового оподаткування // Фінанси України. – 2005. -№3.-С.37-43

31. Шляхи реформування податкової системи України // Податковий

вісник. - №1-2 - 09.01.07.

32. www.minfin.gov.ua

33. www.rada.gov.ua

34. www.sta.gov.ua

35. www.kmu.gov.ua

Похожие работы

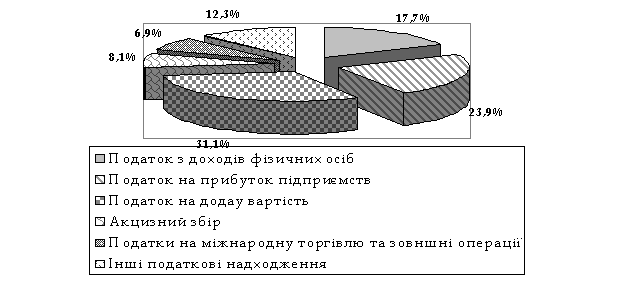

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

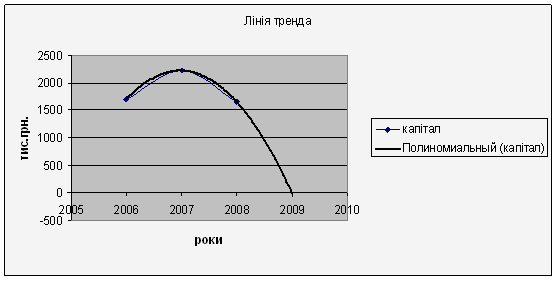

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев