Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

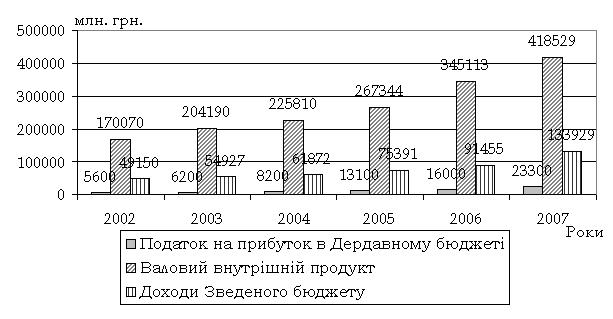

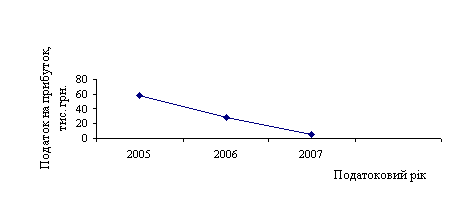

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Система оподаткування підприємства та її становлення в Україні

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

2.1 Система оподаткування підприємства та її становлення в Україні

Система оподаткування - це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань, власних національних особливостей. Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 р. Закону "Про систему оподаткування". У ньому було визначено принципи побудови і призначення системи оподаткування, дано перелік податків, зборів, названо платників та об'єкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку. Ураховуючи зміни в податковій політиці держави, необхідність дальшого вдосконалення оподаткування, 2 лютого 1994 р. було ухвалено другий варіант Закону "Про систему оподаткування". Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 р., четвертий варіант закону ухвалений 25 березня 2005 року. В останньому варіанті закону дано більш повне і чітке визначення принципів побудови системи оподаткування, а також понять системи оподаткування, платників податків і зборів, об'єкта оподаткування; обов'язків, прав і відповідальності платників податків; видів податків, зборів і порядку їх зарахування до бюджету та державних цільових фондів. Система оподаткування - це сукупність податків і зборів, (обов'язкових платежів) до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в порядку, установленому відповідними законами держави. Законом "Про систему оподаткування" визначено такі важливі принципи її побудови [1]:

- стимулювання підприємницької виробничої діяльності та інвестиційної активності;

- стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

- обов'язковість;

- рівнозначність і пропорційність;

- рівність, недопущення будь-яких проявів податкової дискримінації;

- соціальна справедливість;

- стабільність;

- економічна обґрунтованість;

- рівномірність сплати;

- компетентність;

- єдиний підхід;

- доступність.

У системі оподаткування можна виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб. Підприємства - суб'єкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

- прямі податки [податок на прибуток, плата (податок) за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на нерухоме майно (нерухомість)];

- непрямі податки [податок на додану вартість (ПДВ), акцизний збір, мито];

- збори (на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, до державного інноваційного фонду; за геологорозвідувальні роботи, виконані за рахунок державного бюджету; за забруднення навколишнього середовища; рентні збори; гербовий збір);

- державне мито, плата за торговий патент на деякі види підприємницької діяльності.

У світовій практиці існують три види непрямих податків: акцизи, фіскальна монополія і мито. Нині в Україні стягуються акцизи, які в свою чергу складаються з універсального та специфічних акцизів і мита. Непрямі податки на відміну від прямих мають свої переваги і недоліки. Вони ефективніші в фіскальному аспекті, оскільки оподатковують споживання, яке в свою чергу є більш стабільною і негнучкою величиною, ніж прибутки. Від них важко ухилитись і досить легко контролювати їх сплату. Непрямі податки не впливають на процеси нагромадження, але вони регресивні в соціальному аспекті і здійснюють досить значний вплив на загальні процеси ціноутворення [18, ст.38].

Специфічні акцизи виникли набагато раніше, ніж універсальні. Характерними їх рисами є обмежений перелік товарів, по яких вони стягуються, та диференційовані ставки по окремих групах товарів. Універсальні акцизи відрізняються від специфічних універсальними ставками на всі групи товарів та ширшою базою оподаткування.

Поширення універсальних акцизів зумовлене низкою чинників. Широка база оподаткування забезпечує стійкі надходження до бюджету, які не залежать від змін в уподобаннях споживачів та асортименті реалізованих товарів. Універсальні ставки полегшують контроль податкових органів за правильністю сплати податку. Універсальні акцизи доволі нейтральні до процесів ціноутворення, оскільки податковий тягар рівномірно розподіляється між усіма групами товарів. Такі недоліки непрямих податків, як значний вплив на інфляційні процеси і регресивність в соціальному аспекті, виражені в універсальних акцизах яскравіше, ніж в інших непрямих податках. У податковій практиці існують три форми універсальних акцизів: податок з продажів (купівель) у сфері оптової або роздрібної торгівлі, податок з обороту і податок на додану вартість. Об’єктом оподаткування податку з продажу (купівель) у ланках оптової чи роздрібної торгівлі є валовий дохід на кінцевому етапі реалізації чи виробництва товарів, тобто оподаткування проводиться лише один раз, на одній ступені руху товарів [5].

Податок з обороту також стягується з валового обороту, але вже на всіх ступенях руху товарів. Із цим пов'язаний значний недолік податків цієї групи — кумулятивний ефект, який полягає в тому, що в об'єкт оподаткування включаються податки, які були сплачені раніше, на попередніх етапах руху товарів. Податок на додану вартість сплачується на всіх етапах руху товарів, але об’єктом оподаткування виступає вже не валовий оборот, а додана вартість, що зберігає переваги податку з обороту, але водночас ліквідує його головний недолік — кумулятивний ефект.

Фіскальна монополія — це прибуток держави від реалізації монополізованих державою товарів. При частковій монополії держава монополізує або тільки процес ціноутворення, або ціноутворення і виробництво певних видів товарів, або ціноутворення і реалізацію. При повній монополії держава залишає за собою виключне право на виробництво і реалізацію окремих товарів за встановленими нею цінами [27, ст.13].

Мито встановлюється при переміщенні товарів через митний кордон держави, тобто при ввезенні, вивезенні або транспортуванні транзитом. На відміну від інших непрямих податків стягнення мита має за мету не стільки фіскальні потреби держави, скільки формування раціональної структури експорту і імпорту. Залежно від мети введення розрізняють наступні види мита: статистичне, фіскальне, протекціоністське, антидемпінгове, преференційне, зрівняльне.

Необхідно звернути увагу на порівняльну характеристику прямих і непрямих податків. Прямі податки майже не впливають на ціни, але зменшують доходи платників, тим самим впливаючи на обсяги інвестиційного і споживацького попиту. В той же час вони не змінюють структури попиту, на відміну від деяких видів непрямих податків. Пряма залежність між сумою прямих податків і обсягом доходу сприяє збільшенню можливостей для держави в регулюванні економічних процесів і вирішенні проблем соціальної справедливості за рахунок прогресивних ставок оподаткування. Проте з фіскальної точки зору вони поступаються непрямим в стабільності надходжень, в рівномірності розподілу надходжень по окремих регіонах, в існуванні більш сприятливих умов щодо ухилення від їх сплати.

В Україні стягуються:

- загальнодержавні податки і збори (обов'язкові і платежі);

- місцеві податки і збори (обов'язкові платежі).

До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість:

2) акцизний збір;

3) податок на прибуток підприємств;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, здійснені за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів; .

14) збір за забруднення навколишнього природного середовища;

15) збір до Фонду для здійснення заходів з ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення;

16) збір на обов'язкове соціальне страхування;

17) збір на обов'язкове-державне пенсійне страхування;

18) збір до Державного інноваційного фонду;

19) плата за торговий патент на деякі види підприємницької діяльності.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і стягуються на всій території України.

Порядок зарахування загальнодержавних податків і зборів (обов'язкових платежів) до Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається відповідно до законів України.

Місцеві податки і збори (обов'язкові платежі) Ставки податків (зборів) або їх граничний розмір — станом на 01.07.99 р.

До місцевих податків належать:

1) податок з реклами — не більше 0,1% вартості послуг І розміщення одноразової реклами, 0,5% вартості послуг за розміщення реклами на тривалий час;

2) комунальний податок — не більше 10% неоподатковуваного мінімуму доходів громадян (17 гри.).

До місцевих зборів (обов'язкових платежів) належать:

1) готельний збір — не більше 20% добової вартості;

2) збір за паркування автотранспорту — не більше 3% неоподатковуваного мінімуму доходів громадян у спеціально обладнаних місцях і 1% у відведених місцях;

3) ринковий збір — для громадян — не більше 20% мінімальної заробітної плати, для юридичних осіб - не більше 3-х мінімальних заробітних плат;

4) збір на видачу ордера на квартиру — не більше 30% неоподатковуваного мінімуму доходів громадян;

б) курортний збір — не більше 10% неоподатковуваного мінімуму доходів громадян;

6) збір за участь у перегонах на іподромі — не більше трьох неоподатковуваних мінімумів доходів громадян;

7) збір за виграш у перегонах на іподромі — не більше 6% від суми виграшу;

8) збір з осіб, що беруть участь у грі на тоталізаторі на іподромі — не більше 5% від суми плати, визначеної за участь у грі на тоталізаторі на іподромі;

9) збір за право використання місцевої символіки — не більше 0,1% вартості виготовленої продукції (виконаних робіт, послуг) — для юридичних осіб; не більше 5 неоподатковуваних мінімумів доходів громадян - для громадян-підприємців;

10) збір за право проведення кіно- і телезйомок — сума, що не перевищує фактичні витрати на проведення зазначених заходів;

11) збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей — не більше 0,1% вартості до заявлених до місцевих аукціонів, конкурсного розпродажу товарів або від суми, на яку випускається лотерея;

12) збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, - до 0,5% неоподатковуваного мінімуму доходів громадян - з юридичних осіб і громадян України; від 5 до 50 - юридичні особи і громадяни інших країн, у т. ч. суб'єкти колишнього СРСР;

13) збір за видачу дозволу на розміщення об'єктів торгівлі і сфери послуг — не більше 20 неоподатковуваних мінімумів доходів громадян - для суб'єктів, які здійснюють торгівлю постійно; 1 (один) неоподатковуваний мінімум доходів громадян на день за одноразову торгівлю;

14) збір з власників собак - не більше 10% неоподатковуваного мінімуму доходів громадян щорічно [1].

Розглянемо основні види податків:

ПДВ. Як зазначалося, податок на додану вартість (ПДВ) є непрямим податком, а саме одним із видів універсальних акцизів. ПДВ був запроваджений в Україні в 1992 році, і разом з акцизним збором замінив податок з обороту і податок з продажів.

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає тільки товари, але й роботи та послуги, забезпечує надійність стабільність бюджетних надходжень. Універсальні ставки полегшують як обчислення податку для його платників, так і контроль податкових органів за правильністю та своєчасністю сплати останнього. Стягнення ПДВ на всіх етапах руху товарів, робіт, послуг мас наслідком рівномірний розподіл податкового тягаря між усіма суб'єктами підприємницької діяльності. Крім того, відсутнім є кумулятивний ефект в ціноутворенні, коли податок нараховується на податок.

Недоліками ПДВ є значний його вплив на загальний рівень цін та регресивність, особливо щодо малозабезпечених верств населення, а також відволікання обігових коштів підприємств.

Об’єктом оподаткування ПДВ є додана вартість. Додана вартість є часткою повної вартості товару чи послуги, це та її частина яка створюється саме на цьому етапі виробництва. Обчислити її обсяг можна двома методами: перший — від повної вартості відрахувати вартість сировини, матеріалів та послуг виробничого характеру; другий — скласти величини заробітної плати, прибутку, непрямих податків і амортизації. Оподаткування доданої вартості створює умови для рівномірного включення податку в ціни товарів та послуг на всіх етапах їх виробництва і реалізації.

З 1 жовтня 1997 року в Україні був введений в дію новий Закон щодо ПДВ, який досить суттєво змінив механізм стягнення податку, що діяв раніше. Розглянемо основні елементи ПДВ.

Платниками податку на додану вартість є як юридичні особи (резиденти та нерезиденти, суб'єкти підприємницької діяльності та особи, що не є суб'єктами підприємницької діяльності), так і фізичні особи, які зобов'язані здійснювати утримання і внесення до бюджету податку, що сплачується покупцем, або особи, які ввозять (пересилають) товари на митну територію України та отримують від нерезидента роботи (послуги) для їх використання або споживання на митній території України.

При цьому особа є платником ПДВ, якщо обсяг здійснюваних нею оподатковуваних операцій з продажу товарів (робіт, послуг) досягнув протягом будь-якого періоду за останні дванадцять календарних місяців 1200 неоподатковуваних мінімумів доходів громадян. Така особа зобов'язана зареєструватися як платник податку не пізніше двадцяти календарних днів після закінчення місяця, в якому був досягнутий зазначений обсяг оподатковуваних операцій. Це положення не розповсюджується на осіб, що здійснюють на митній території України підприємницьку діяльність з торгівлі за готівкові кошти. Крім того, виключені з числа платників фізичні особи, що здійснюють торгівлю за готівкові кошти на умовах сплати ринкового збору.

Податок на додану вартість становить 20% бази оподаткування та додасться до ціни товарів (робіт, послуг). Крім того, існує нульова ставка ПДВ, введення якої передбачає створення пільгових умов для деяких видів товарів.

Акцизний збір є одним з непрямих податків, оскільки він включається в ціни товарів і сплачується в кінцевому підсумку покупцем, а не виробником товарів. Його відносять до категорії специфічних акцизів, тобто стягнення податку провадиться за диференційованими по окремих групах товарів ставками.

Акцизний збір був введений в Україні у 1992 році. Його ціль — збільшити доходи бюджету за рахунок оподаткування високорентабельних товарів не першої необхідності, які споживаються здебільшого населенням з рівнем доходів вище середнього.

На відміну від податку на додану вартість акцизним збором оподатковуються виключно товари і не оподатковуються роботи та послуги. Об'єктом оподаткування акцизним збором є повна вартість товарів, тоді як ПДВ нараховується тільки на її частину — додану вартість. Кожна група підакцизних товарів має визначену ставку, тоді як ПДВ стягується за універсальною ставкою. Акцизний збір менше впливає на загальний рівень цін в країні, оскільки перелік підакцизних товарів є досить незначним. З цієї ж причини і його фіскальне значення набагато нижче, ніж у ПДВ. Однак він має великий вплив на структуру споживання. Адже нерівномірне і досить значне підвищення цін при стягненні акцизного збору зменшує обсяг споживання в кількісному виразі. Цю властивість держава використовує, зокрема, для обмеження споживання алкогольних і тютюнових виробів. Акцизний збір сплачується лише один раз, тоді як ПДВ — на всіх етапах руху товарів. З точки зору соціальної справедливості акцизний збій має переваги над ПДВ, оскільки підакцизні товари споживаються, як правило, заможними верствами населення, що пом'якшує регресивність ПДВ, основний тягар якого розподіляється між широкими верствами населення.

Платниками акцизного збору є всі суб'єкти підприємницьке діяльності, які виробляють, імпортують або продають підакцизні товари, придбані до 1 січня 1992 року, а також громадяни У країни, іноземні громадяни та особи без громадянства, які ввозять (пересилають) підакцизні товари на митну територію України.

Об'єктом оподаткування акцизним збором для вітчизняних товарів є обороти з реалізації підакцизних товарів, а також обороти з:

• реалізації товарів для промислової переробки;

• передачі товарів усередині підприємства для потреб власного споживання, а також своїм працівникам;

• реалізації товарів без оплати їх вартості, а також в обмін на інші товари (роботи, послуги);

• передачі безоплатно або з частковою оплатою товарів іншим підприємствам, організаціям та фізичним особам;

• з реалізації продукції, виготовленої на давальницьких умовах (із сировини замовника) та ін.

Об'єктом оподаткування імпортних товарів є їх митна вартість з урахуванням фактично сплачених сум мита або їх кількісні показники у фізичному вимірі.

Перелік підакцизних товарів, як правило, включає в себе предмети не першої необхідності та високорентабельні товари, споживання яких держава намагається обмежити. Так, в Україні оподатковуються:

1.алкогольні і тютюнові вироби;

2. транспортні засоби;

3. нафтопродукти;

4. кава;

5. шоколад;

6. ювелірні;

7. шкіряні та хутрові вироби;

8. тощо.

Існують два види ставок по акцизному збору: у фіксованому виразі на одиницю товарів в кількісному виразі (наприклад, в євро за 1000 кг по бензину); у відсотках до оборотів з реалізації товарів. Відповідно існують і два різного порядку визначення суми акцизного збору. При цьому слід звернути увагу, що по вітчизняних підакцизних товарах порядок визначення акцизного збору дещо відрізняється від порядку визначення акцизного збору по імпортних товарах.

Для обчислення акцизного збору по вітчизняних товарах, ставки яких визначено у відсотках, необхідно визначити оподатковуваний оборот, оскільки ставки акцизного збору застосовуються до оподатковуваного обороту, який вже включає суму акцизного збору.

По імпортних товарах, придбаних за іноземну валюту, і ставки по яких визначено у відсотках, оподатковуваний оборот визначається виходячи з митної вартості цих товарів з урахуванням фактично сплачених сум мита.

Акцизний збір з товарів, ставки по яких визначені в євро, обчислюється виходячи з натуральних показників відповідного товару в кількісному виразі. При цьому по вітчизняних товарах для визначення акцизного збору сума в євро перераховується у валюту України за курсом Національного банку України на перший день місяця, в якому здійснюється відвантаження товарів[4]. Податок на прибуток підприємств, який стягується Україні, має дуже значне фіскальне значення, чим відрізняється від аналогічних податків в економічно розвинутих країнах. Це обумовлено перш за все пропорціями в розподілі ВВП, які склалися історично: в централізовано-плановій економіці основну масу доходів бюджету становили надходження від державних підприємств і досить незначну — податки з населення, оскільки штучно стримувався фонд споживання і збільшувався фонд нагромадження. В нинішніх умовах ймовірним є поступове вияснювання між фондом споживання і фондом нагромадження, наслідком чого стане збільшення бюджетного значення прибуткового податку з громадян і зменшення — податку на прибуток підприємств.

Податок на прибуток підприємств крім значного фіскального значення має й широкі можливості для регулювання і стимулювання підприємницької діяльності. Цей вплив може здійснюватись як завдяки диференціації ставок оподаткування по різних видах діяльності, так і завдяки наданню пільг у виробництві пріоритетних товарів. Але в нашій країні можливості щодо використання податку на прибуток як регулюючого фактора дещо обмежено його великим бюджетним значенням.

Платниками податку на прибуток є:

1. З числа резидентів - суб'єкти і несуб'єкти господарської діяльності, а також їх філії, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.

2. З числа нерезидентів — фізичні або юридичні особи, які отримують доходи з джерелом їх походження з України.

Виключені з числа платників Національний банк України та його установи (крім госпрозрахункових, що оподатковуються у загальному порядку), а також установи пенітенціарної системи та їх підприємства, які використовують працю спецконтингенту.

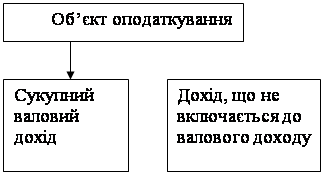

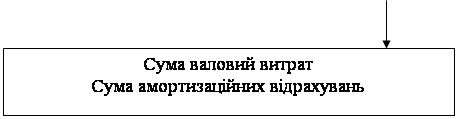

Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку і суму амортизаційних відрахувань. Тобто, для визначення об'єкта оподаткування податку на прибуток спочатку необхідно визначити відповідно суму скоригованого валового доходу, суму валових витрат і суму амортизаційних відрахувань. Розглянемо, як вони визначаються [5]. Валовий дохід — це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Перелік доходів, що включаються і що не включаються до складу валового доходу валового доходу, чітко визначено в законі. Так, наприклад, скоригований валовий дохід включає:

· Загальні доходи від продажу товарів (робіт, послуг);

· Доходи від здійснення банківських, страхових та інших операційз надання фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями та вимогами;

· Доходи, не враховані в обчисленні валового доходу періодів, що передують звітному, та виявлені у звітному періоді;

· Доходи з інших джерел та від позареалізаційних операцій, у тому числі у вигляді сум безповоротної фінансової допомоги, безоплатно наданих платнику податку товарів (робіт, послуг);

· Суми невикористаної частини коштів, що повертаються із страхових резервів;

Не включаються до складу скоригованого валового доходу:

· Суми акцизного збору, податку на додану вартість, отримані (нараховані) підприємством у складі ціни продажу продукції (робіт, послуг), за винятком випадків, коли таке підприємство-отримувач не є платником податку на додану вартість;

· суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій або реінвестицій у корпоративні права;

· суми одержаного платником податку емісійного доходу та інші надходження, прямо визначені нормами закону.

Розглянемо наступний елемент — як визначається сума валових витрат.

Валові витрати виробництва та обігу (далі — валові витрати) — це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

У законі наведено перелік витрат, що включаються і що ні включаються до складу валових витрат. При цьому встановлення додаткових обмежень щодо віднесення витрат до складу валових витрат платника податку, крім тих, що зазначені у законі, не дозволяється.

Переліки витрат, що включаються і що не включаються до складу валових витрат, є досить великими. Так, до складу валових витрат включаються:

· суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці, з урахуванням обмежень, установлених законом;

· суми коштів або вартість майна, добровільно перераховані (передані) до неприбуткових організацій, але не більше ніж чотири відсотки оподатковуваного прибутку попереднього звітного періоду;

· суми витрат, не враховані у минулих податкових періодах у зв'язку з допущенням помилок та виявлених у звітному податковому періоді у розрахунку податкового зобов'язання;

· суми витрат, пов'язаних з ремонтом основних фондів у межах 5% від балансової вартості цієї групи ОВФ на початок звітного року тощо.

Не включаються до складу валових витрат витрати на:

· потреби, не пов'язані з веденням основної діяльності, а саме: організацію та проведення прийомів, відпочинку тощо, крім витрат, пов'язаних з проведенням рекламної діяльності, в розмірі не більше 2% від оподатковуваного прибутку за попередній звітний квартал;

· фінансування особистих потреб фізичних осіб;

· придбання, будівництво, реконструкцію, модернізацію, ремонт та інші поліпшення основних фондів;

· утримання органів управління об'єднань платників податку та ін.

Не включаються до складу валових витрат будь-які витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами, обов'язковість ведення і зберігання яких передбачено правилами ведення податкового обліку.

Слід звернути увагу, що частина видатків визначена в законі як витрати подвійного призначення. Це означає, що до складу валових відносяться лише ті витрати, віднесені до витрат подвійного призначення, які підпадають під ознаки, сформульовані в законі. Так наприклад, до валових витрат включаються: витрати платника податку на забезпечення найманих працівників спеціальним одягом, взуттям, обмундируванням, необхідними для виконання професійних обов'язків, а також продуктами спеціального харчування; але не всі, а за переліком, що встановлюється Кабінетом Міністрів України, та ін. Для визначення суми амортизаційних відрахувань в законі визначаються витрати, які підлягають амортизації (наприклад, придбання основних фондів для виробничого використання) та які не підлягають амортизації (наприклад, витрати на придбання невиробничих фондів). Основні фонди, залежно від напрямку їх використання, розподіляються на три групи. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду. Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду, яка визначається в порядку, вказаному в законі. Як і в законі про ПДВ, існують особливості визначення дати збільшення валового доходу і валових витрат, залежно від виду здійснюваної операції. Розглянемо деякі випадки. Датою збільшення валових витрат виробництва (обігу) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

· або дата списання коштів з банківських рахунків платника податку на оплату товарів (робіт, послуг);

· або дата оприбуткування платником податку товарів, а для робіт (послуг)—дата фактичного отримання платником податку результатів робіт (послуг).

Для товарообмінних (бартерних) операцій — дата здійснення заключної (балансуючої) операції, що здійснюється після першої операції.

Датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

· або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають продажу;

· або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку.

Датою збільшення валового доходу у разі здійснення бартерних (товарообмінних) операцій вважається дата будь-якої з подій, що сталася раніше:

· або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку;

· або дата оприбуткування товарів, а для робіт (послуг) — дата фактичного отримання результатів робіт (послуг) платником податку тощо.

Якщо об'єкт оподаткування платника податку з числа резидентів за результатами звітного (податкового) кварталу має від'ємне значення (з урахуванням суми амортизаційних відрахувань), дозволяється відповідне зменшення об'єкта оподаткування наступного звітного (податкового) кварталу, а також кожного з наступних двадцяти звітних (податкових) кварталів до повного погашення такого від'ємного значення об'єкта оподаткування. Існують особливості оподаткування операцій особливого виду (бартерних операцій, страхової діяльності, нерезидентів, операцій із розрахунками в іноземній валюті, операцій з торгівлі цінними паперами, дивідендів тощо). Так, наприклад, об'єктом оподаткування у страховиків-резидентів є валові доходи, податок яких стягується за ставкою 3% (крім операцій по страхуванню життя). Вводиться особливий порядок оподаткування доходів від виконання довгострокових договірних зобов'язань в залежності від оціночного коефіцієнту його виконання тощо. Прибуток платників податку, включаючи підприємства. Засновані на власності окремої фізичної особи, оподатковується за ставкою 30% до об'єкта оподаткування. Перелік пільг по податку на прибуток невеликий. Так, звільняється від оподаткування прибуток підприємств, що засновані всеукраїнськими громадськими організаціями інвалідів та майно яких є їх власністю, отриманий від продажу товарів (робіт, послуг), крім прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менш як 50% загальної чисельності працюючих і фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці, що відносяться до складу валових витрат. Звільняється від оподаткування прибуток підприємств, отриманий від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, спрямований на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів. Оподатковується у розмірі 50% від діючої ставки прибуток від продажу інноваційного продукту, заявленого при реєстрації в інноваційних центрах; ці пільги діють перші три роки після державної реєстрації продукції як інноваційної. Суми податків на прибуток, отриманий з іноземних джерел, що сплачені суб'єктами господарської діяльності за кордоном, зараховуються під час сплати ними податку на прибуток в Україні. При цьому розмір зарахованих сум податку на прибуток з іноземних джерел протягом податкового періоду не може перевищувати суми податку, що підлягає сплаті в Україні цим платником податку протягом такого періоду. Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітним кварталом. Платники податку не пізніше 25 числа місяця, що настає за звітним кварталом, подають до податкового органу податкову декларацію про прибуток за звітний квартал, розраховану наростаючим підсумком з початку звітного фінансового року. Протягом звітного (податкового) кварталу платники податку, за винятком нерезидентів, бюджетних організацій та виробників сільськогосподарської продукції, сплачують до бюджету за перший та другий місяць такого кварталу авансові внески податку на прибуток, виходячи з оподатковуваного обороту за підсумками першого та другого місяців звітного (податкового) кварталу до 20 числа другого і третього місяця такого кварталу відповідно [1]. Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

Похожие работы

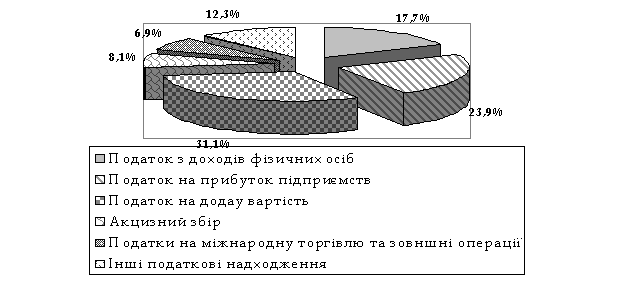

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

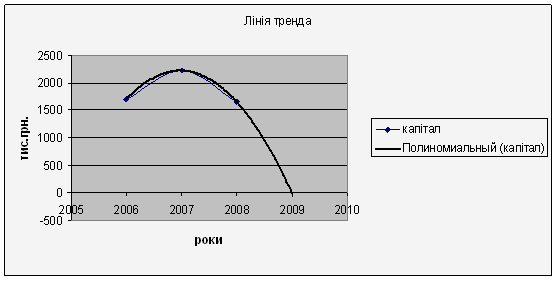

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев