Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

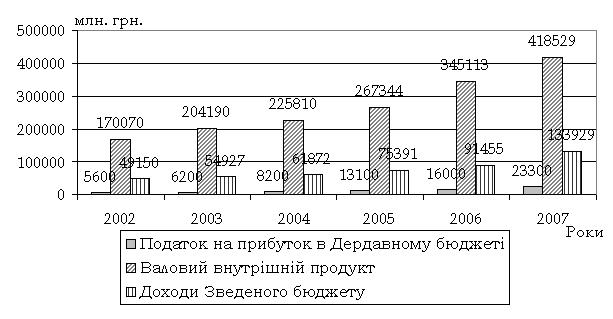

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Податок на додану вартість

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

3.2 Податок на додану вартість

- створення необхідних передумов для запровадження податкової звітності в розрізі контрагентів в електронному вигляді:

- застосування ..0" ставки податку виключно при здійсненні експортних операцій:

- забезпечення бюджетного відшкодування ПДВ за результатами двох звітних періодів платникам податку, що:

• здійснюють систематичні поставки на експорт:

• мають значні інвестиційні витрати: проводять діяльність у сферах, пов'язаних із сезонними закупками товарів, витрати на які не покриваються надходженнями від їх продажу у звітних періодах;

При проведенні інших господарських операцій ПДВ відшкодовується у разі, якщо ці суми не погашені податковими зобов'язаннями протягом шести звітних періодів;

- запровадження спеціального режиму оподаткування сільськогосподарських підприємств;

- визначення податкових зобов'язань здійснюється за принципом «країни призначення», що передбачає оподаткування товарів, призначених для внутрішнього споживання, включаючи імпортовані в Україну, за винятком товарів, що поставляються на експорт;

- визначення податкових зобов'язань з операцій продажу товарів чи послуг має здійснюватися за принципом «першої події» та із застосуванням „методу податкового кредиту";

- право на отримання податкового кредиту з ПДВ виникає лише на підставі подання рахунку-фактури (податкової накладної) на придбані товари (послуги), підтвердженого подачею до податкових органів реєстру податкових накладних в електронному вигляді;

- поетапне зниження ставки ПДВ до 18%. Це дозволить: утримати зростання індексу споживчих цін, а відповідно і зменшення інфляційної складової зростання ВВП в Україні; забезпечити рівномірність розподілу податкового навантаження між платниками податку та стимулювання економічного зростання між видами економічної діяльності. Розглядаючи питання щодо зниження ставки оподаткування ПДВ, пропонується розробити та одночасно впровадити систему компенсаційних заходів, спрямованих на забезпечення стабільного зростання бюджетних доходів в умовах зниження податкового навантаження. Компенсаційні заходи повинні розроблятися у напряму уточнення та розширення бази оподаткування, вдосконалення податкового адміністрування, головним чином ПДВ та податку на прибуток підприємств, а також шляхом введення податку на нерухоме майно (нерухомість), підвищення ефективності адміністрування податкових і неподаткових надходжень та управління державною власністю.

3.3 Акцизний збір

- поступове наближення порядку оподаткування акцизним збором до стандартів ЄС, а також приведення його у відповідність до вимог СОТ;

- приведення вартості ліценцій до рівня компенсації наданих державою послуг;

- формування ефективної системи акцизних податків з використанням економічно обґрунтованого рівня і структури ставок;

- поступове підвищення частки акцизу в ціні реалізованих підакцизних товарів шляхом підвищення ставок акцизного збору на лікеро-горілчані, тютюнові вироби та ін.;

- підвищення рівня акцизного збору в дохідній частині бюджету та посилення його регулюючої ролі;

- збільшення адвалерної складової в структурі акцизного збору;

- поступове поширення адвалерної складової при визначенні податкових зобов'язань на окремі групи підакцизних товарів;

- поступове запровадження акцизних складів для окремих видів товарів;

- запровадження єдиної європейської валюти при визначенні розміру ставок акцизного збору, у разі вступу до Європейського Союзу.

3.4 Природно-ресурсні платежі

- поступовий перехід до нової системи природно-ресурсних платежів, що базуватиметься на принципах рентного доходу, поширення рентних принципів на всі види природних ресурсів;

- створення регуляторного механізму, що дасть можливість формувати доходи держави та стимулювати раціональне використання, охорону та повноцінне відтворення природно-ресурсного потенціалу держави;

- структура рентних платежів повинна складатися з двох складових: абсолютної ренти, розмір якої не залежить від результатів господарської діяльності підприємств - користувачів природних ресурсів, та диференційної ренти, що передбачає встановлення вищої плати за використання кращих, більш продуктивних природних ресурсів;

- поступове підвищення розміру плати за використання природних ресурсів, в першу чергу водних ресурсі», залізних, марганцевих руд, вуглеводнів, облицювальних матеріалів, сировини для виготовлення цементу, кухонної солі (кам'яної), вапняків, глини [16],

3.5 Податок на нерухоме майно

Податок на нерухоме майно мас стати важливим засобом зміцнення бази власних доходів місцевих бюджетів усіх рівнів.

Перший крок у запровадженні податку на нерухоме майно уже зроблено під час здійснення пілотних проектів у Івано-Франківській та Луганській областях, де була змодельована спрощена форма оподаткування на основі дуже низьких ставок податку з квадратного метра площі будівель (0,1 гри. - з житлових та 2,9 грн, - з комерційних). Навіть за таких умов додаткові доходи від сплати цього податку склали у середньому 25% від доходів бюджетів найнижчого рівня з власних джерел.

Ставки податку доцільно встановлювати на мінімальному рівні (від 0,05% до 0,)%) з поступовим їх підвищенням, починаючи з 2012 року [16].

Базою оподаткування має бути оціночна вартість нерухомості.

Запровадження податку на основі оціночної вартості майна потребує підготовчого етапу для створення належних баз даних з оцінки кожної одиниці нерухомості.

Похожие работы

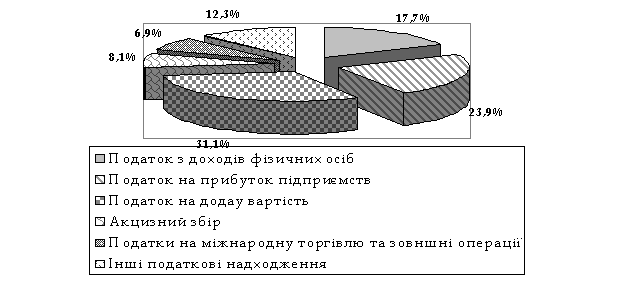

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

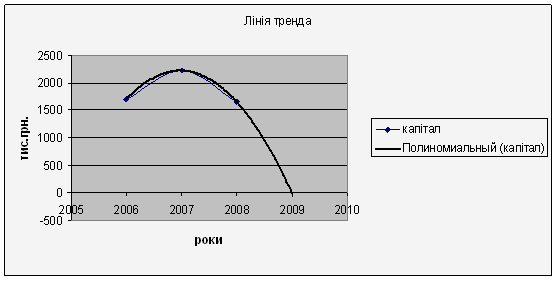

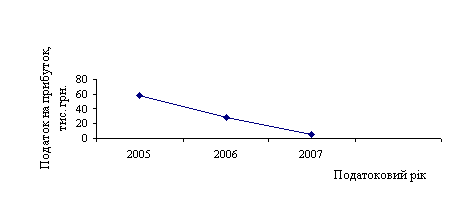

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев