Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

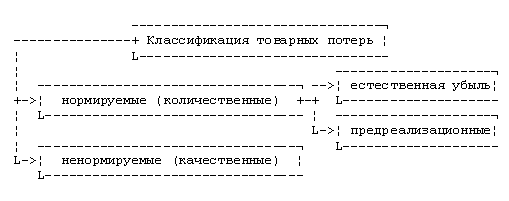

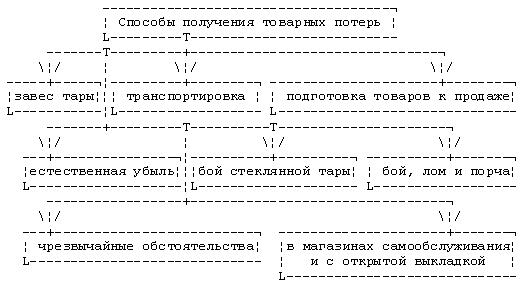

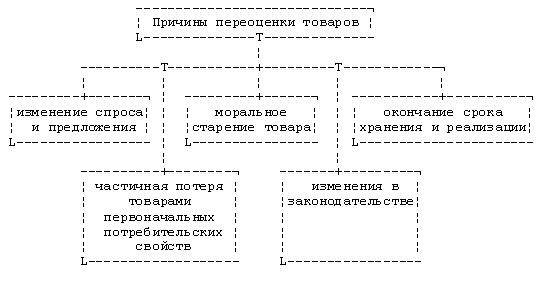

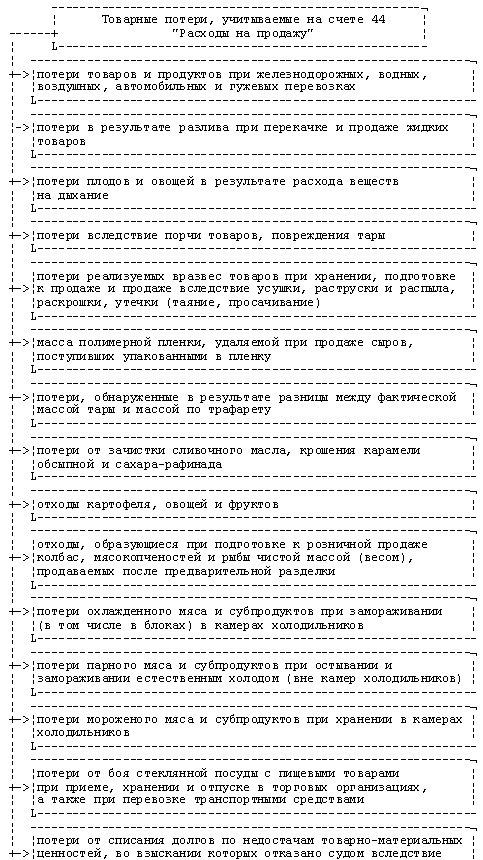

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

3. Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

3.1 Характер деятельности и организационная структура ИП Башкин А.В. Структура доходов и расходов

Компания ИП Башкин А.В. – это одно из подразделений холдинга "Сибирский оптовый центр". Компания представляет из себя холдинг - три самостоятельных направления выделены в отдельные предприятия. Основное направление деятельности компании - оптовая торговля хозяйственными товарами. Компания работает на рынке г.Новосибирска уже 12 лет. Головное предприятие – это непосредственно "Сибирский оптовый центр" - занимается крупнооптовой торговлей посудо-хозяйственных товаров. "Сибирский оптовый центр" - является крупнейшим импортером хозяйственных товаров из Китайской Народной республики. Все последние исследования рынков, как поставщиков, так и потребителей, указывают на все возрастающую привлекательность для импорта именно товаров из КНР. В последнее время ужесточилась конкуренция на этом сегменте рынка, на рынок пришло много новых компаний. Поэтому на первое место вышли задачи по укрупнению объема поставок, заключению договоров с крупными предприятиями КНР, самостоятельная разработка дизайнов продукции и упаковки, а так же необходимость, выстраивания системы проверки качества товаров еще на производстве, до транспортировки товаров в нашу страну.

Второе направление (ИП Башкин А.В.)- розничная торговля – представлено сетью магазинов под названием "Любимый дом". Это сравнительно молодое направление. В сентябре 2004 года на площадке торгового города "Левобережный" открылся первый магазин. Торговый центр занимает площадь 3000 кв. м. Тип магазина кэш-энд-кэрри. Направление деятельности – оптово-розничная торговля товарами для дома. Торговый центр предназначен для работы с мелкооптовыми покупателями (до 200 т.руб.) г.Новосибирска, и близлежащих областей Сибири, так называемых mix-овых покупателей, которые делают закупки товаров широким ассортиментом, но малыми количествами. Если оптовое подразделение "СОЦ" ориентировано на торговлю крупным оптом сравнительно более узким ассортиментом, то ТЦ "Любимый Дом", со своим широчайшим ассортиментом (более 30 000 наименований), предоставляет такую возможность для таких покупателей. Второе направление работы ТЦ – это розничные продажи для жителей г.Новосибирска. "Любимый дом" предоставляет возможность покупателям в одном месте найти широкое предложение товаров для дома по привлекательной цене, а так же в зависимости от величины покупки получить еще дополнительные скидки. В ближайшие полгода планируется открыть еще один ТЦ на правом берегу

Второе направление розничного подразделения – это открытие в новых современных торгово-развлекательных центрах города фирменных отделов по продаже эксклюзивных сувениров и товаров для дома, площадью от 400 до 600 кв.м. Первый фирменный отдел открылся в Торгово-развлекательном центре "Москва" весной этого года. Проект оказался успешным и теперь в планах открыть еще несколько.

Третье направление деятельности холдинга – это производство одноразовой посуды.

Основные цели нашего предприятия:

1. Развитие розничной сети в г. Новосибирске: открытие торговых центров и фирменных отделов в различных районах города – не менее одно двух предприятий в год.

2. Развитие региональной сбытовой сети, увеличение объемов продаж в регионы Сибири и Дальнего Востока.

3. Удержание и развитие конкурентных преимуществ компании.

4. Развитее стабильных коммерческих отношений с зарубежными производителями и поставщиками для получения дилерских контрактов. Получение конкурентного преимущества по качеству и цене поставляемого товара.

5. Расширение участия компании в социальной жизни города (социальные проекты, спонсорские акции, благотворительность).

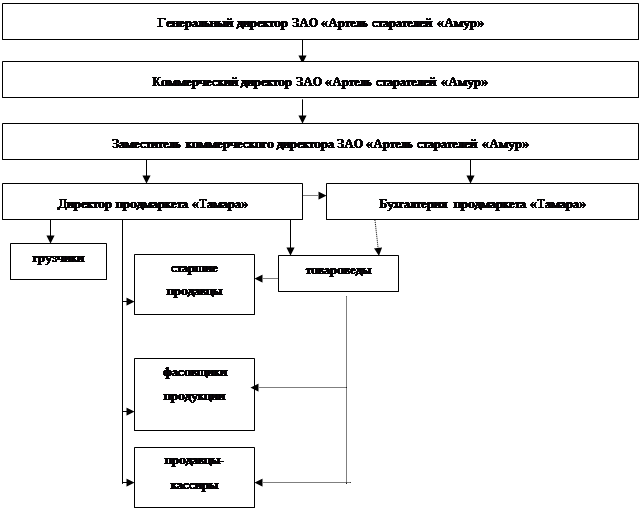

Компания ИП Башкин А.В. создана в 2004 г. Это Индивидуальное предприятие. Среднесписочная численность сотрудников за год – 100 человек. Компания самостоятельно планирует и осуществляет свою производственно-хозяйственную деятельность. Организационная структура предприятия представляет собой следующую схему:

Исполнительным органом является директор. Коммерческой деятельностью предприятия руководят четыре руководителя направлений – весь ассортиментный ряд продукции поделен на четыре направления – посуда, текстиль, хозяйственная группа и подарочно-сувенирная продукция.

К должностным обязанностям руководителей направлений относятся:

- организация коммерческой деятельности по поставкам и продажам продукции в целях увеличения прибыли предприятия

- планирование и анализ продаж, принятие мер для увеличения товарооборота

- изучение спроса на указанную продукцию на рынках города Новосибирска и региональных рынках, анализ розничных и оптовых потребителей

- организация закупочной деятельности компании

- формирование и обновление ассортиментной матрицы и ценовой политики для розничной сети и оптового отдела

- анализ сезонных, календарных и иных факторов, влияющих на колебание спроса. Разработка и реализация мер для компенсации спада продаж по сезонным группам товаров

Оптовый отдел работает только с юридическими лицами. Работа с оптовыми клиентами построена таким образом, что при покупке за наличный расчет на сумму от 5 до 40 тыс. рублей, сопровождение покупателю не требуется. Он в силах сам отобрать и упаковать товар. Сопровождение менеджера необходимо при крупных покупках (упаковка, доставка до транспортной компании), при безналичном расчете – договорная работа, при особых условиях работы (отсрочка платежа) – договорная работа, контроль поступления денежных средств, а также отгрузки товаров без присутствия покупателя (по заявкам). Оптовый отдел, ввиду относительно маленьких собственных затрат – чистый центр прибыли.

Специфика розничных продаж в ТЦ ЛД (Левобережный) и ТЦ ЛД (Москва) разная. Целевую аудиторию по ценовому сегменту первого можно охарактеризовать как "середина минус", второго "середина плюс". Соответственно персонал первого больше ориентирован на перемещение товарных запасов и обеспечение доступной и наглядной выкладки товаров, персонал второго больше ориентирован на консультирование и индивидуальном обслуживание покупателей.

В виду большого ассортимента товаров – очень важный участок это введение информации в базы данных. Правильность информации, грамотное и точное написание новых кодов и наименования товаров, в соответствии с должностными инструкциями, и что самое главное высокая скорость обработки документов - это основные задачи операторов баз данных.

Приемка и обработка товара на складе – еще один важный участок цепочки. В штате компании числится 8 кладовщиков-приемщиков и 10 маркировщиков. Площадь склада составляет 3% от торговых площадей – товарные запасы хранятся в зале – поэтому от четкой и слаженной работы склада зависит непрерывность и своевременность поступления товаров в торговый зал.

Главный бухгалтер в единственном лице ведет всю финансовую и бухгалтерскую отчетность, как для целей внутреннего управления, так и для представления внешним пользователям.

Юрист осуществляет юридическое сопровождение сделок. Разрабатывает проекты договоров, как для коммерческого отдела, так и договоров аренды, отстаивает права компании в судебных инстанциях. Готовит претензии, а также ответы на претензии потребителей.

Менеджер по персоналу осуществляет работу по комплектации предприятия персоналом. Принимает участие в разработке кадровой политики и кадровой стратегии предприятия. Ведет кадровую документацию.

Менеджер по рекламе осуществляет разработку маркетинговой политики на предприятии, организовывает разработку стратегии проведения рекламных мероприятий в средствах массовой информации с помощью наружной, световой, электронной, почтовой рекламы, рекламы на TV и радио.

Таблица 3.1 Анализ структуры доходов и расходов

| Показатель | 2005 | 2006 | % | ||

| тыс.руб. | % | тыс.руб. | % | прироста | |

| Товарооборот | 180022 | 100,0% | 204916 | 100,0% | 13,8% |

| 1 квартал | 47399 | 26,3% | 50243 | 24,6% | 6,0% |

| 2 квартал | 34125 | 19,0% | 36442 | 17,8% | 6,7% |

| 3 квартал | 40590 | 22,5% | 47585 | 23,2% | 17,2% |

| 4 квартал | 57908 | 32,2% | 70646 | 34,4% | 22,0% |

| Издержки в т.ч: | 169161 | 94,0% | 192210 | 94,0% | 13,6% |

| - стоимость товара | 130426 | 77,2% | 139745 | 72,7% | 7,1% |

| - аренда и коммунальные платежи | 9600 | 5,7% | 15600 | 8,1% | 62,5% |

| - оплата труда сотрудникам | 12720 | 7,5% | 15264 | 7,9% | 20,0% |

| - налоги | 10540 | 6,2% | 12807 | 6,7% | 21,5% |

| - приобретение основных средств | 680 | 0,4% | 2558 | 1,3% | 276,0% |

| - связь, информационные услуги | 576 | 0,3% | 588 | 0,3% | 2,0% |

| - реклама | 1600 | 0,9% | 1800 | 0,9% | 12,5% |

| - общеторговые | 42 | 0,0% | 54 | 0,0% | 28,0% |

| - технологические расходы | 169 | 0,1% | 188 | 0,1% | 11,2% |

| - транспортировка товара | 2688 | 1,6% | 3456 | 1,8% | 28,6% |

| - общехозяйственные нужды | 120 | 0,1% | 150 | 0,1% | 25,0% |

| Финансовый результат | 10861 | 6,0% | 12706 | 6,0% | 17,0% |

Рассматривая динамику реализации, заметим, что основной спрос на предлагаемые потребителю товары и услуги приходится на первый и четвертый квартал в году. Заметим, что в 2006г произошло увеличение товарооборота примерно на 14 процентов. Первое полугодие наблюдался рост в 6%, после открытия нового магазина он вырос до 14%.

Открытие нового магазина не привело к увеличению среднесписочного количества сотрудников. Рост по статье зарплата произошел в связи с общим ростом уровня заработной платы на рынке.

Статья налоги возросла на 22 % за счет увеличения фонда оплаты труда и расширения деятельности (НДС, налог на имущество, прочие налоги).

Наблюдается стабильный рост арендных платежей. Этот фактор необходимо обязательно учитывать в установлении планов на последующие периоды работы.

Выросли затраты по статье приобретение основных средств – затраты на оборудование и техническое оснащение нового магазина.

Следует отметить, что открытие нового отдела привело к увеличению торговой надбавки с 38% до 47%.

Одна из самых затратных статей – это статья приобретение материалов. Поэтому одно из важнейших направлений внедрения управленческого учета на предприятие – это доработка программного обеспечения, которое поможет решить проблемы увеличения оборачиваемости товарных запасов, оборачиваемости товарной кредиторской задолженности, оптимизации ассортиментной матрицы на основе АВС-анализа. Программа эта уже разработана и находится на стадии внедрения.

Для дальнейшего анализа и управления издержками целесообразно их классифицировать на переменные и постоянные.

Переменные:

- стоимость товара;

- транспортировка товара;

- оплата труда работникам (премиальная часть);

- технологические расходы.

- междугородние переговоры

Постоянные:

- аренда и коммунальные платежи;

- административные;

- приобретение основных средств;

- оплата труда работникам (окладная часть);

- связь, информационные услуги;

- общехозяйственные нужды;

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев