Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Основа организации управления затратами по центрам финансовой ответственности

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

1.3 Основа организации управления затратами по центрам финансовой ответственности

В системе внутреннего производственного учета формируется, прежде всего, информация об издержках производства, которые являются одним из основных объектов управленческого учета. Издержки группируются и учитываются по видам изделий, местам их возникновения и носителям затрат. В этой связи решающее значение приобретают такие объекты учета затрат, как места возникновения затрат, центры затрат, центры ответственности.

Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Поэтому центр ответственности — это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов. Администрация сама решает, в каком разрезе классифицировать затраты, насколько детализировать места их возникновения и как их увязать с центрами ответственности.

Выделение центров финансовой ответственности позволяет существенно повысить эффективность производственного учета, контроля и управления. [25.С. 25]

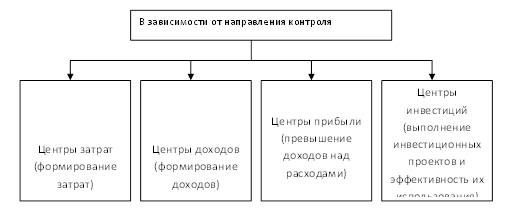

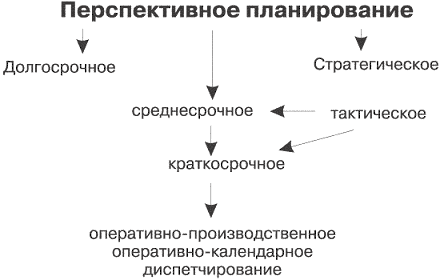

Центры ответственности возникают как результат децентрализации и делегирования ответственности от высших уровней управления к низшим. Если высший менеджмент не передаст свои функции и не делегирует часть ответственности и соответственно прав на более низкие уровни управления, то в принципе выделить центр ответственности невозможно. По объему полномочий руководителей и их обязанностей, а также в зависимости от направления контроля обычно выделяют четыре типа центров ответственности, в соответствии с рисунком 3. [26.С. 47]

Центр затрат выделяется так, что на управляющего центром возлагается ответственность за формирование затрат, при этом за доходы и прибыль он конкретной ответственности не несет. Ни в одном центре затрат от менеджеров не требуют, что бы они просто тратили бюджетные средства. От них ожидают разумного подхода к расходованию ресурсов в целях выполнения различных, ранее согласованных задач. Для этого необходимо использовать методы контроля результатов, с помощью которых можно осуществлять мониторинг целесообразности расходов, а также их эффективность.

Рис. 1.3 Центры ответственности на предприятии

Центры доходов выделяются из противоположной ситуации. Управляющий центром отвечает за формирование доходов, но не отвечает за формирование затрат. Это не значит, что в таком центре отсутствуют какие либо затраты. Просто затраты незначительны и не могут оказать влияние на оценку деятельности руководителя такого центра. Например, в отделе оптовых продаж торговой фирмы главное обеспечить формирование заданной суммы выручки, а издержки на содержание отдела столь незначительны, что ими можно пренебречь, с тем, чтобы не отвлекать управление от решения основной задачи.

Центр прибыли несет ответственность за доходы и издержки той части бизнеса, которая курируется менеджерами данного центра. По сути, они отвечают за превышение доходов над расходами, то есть - за прибыль. Не следует смущаться тем, что сумма прибыли центров и сумма общей прибыли организации не совпадают. Центр формирует условную прибыль, но, добиваясь формировать её заданной величины, центр прибыли оказывает безусловное положительное влияние на общий финансовый результат организации.

Центры инвестиций стоят особняком среди других центров ответственности. Центры инвестиций контролируют не только текущие издержки, но и определенную часть инвестиций в основные средства, иные активы. Они обладают определенными финансовыми ресурсами – оборотными и инвестиционными, контролируют движение денежных средств. Информация о результатах деятельности центра инвестиций обобщается в формах финансовой отчетности, с существенно расширенной аналитической дифференциацией ключевых показателей и статей, позволяющих конкретизировать ответственность и принимать необходимые управленческие решения. Менеджер центра отвечает за выполнение инвестиционных проектов, за экономию инвестиционных ресурсов и эффективность их использования. Часто деятельность центров инвестиций накладывается на центры прибыли, особенно на высших уровнях управления. [12.С. 132]

Ведущую роль в достижении конечных целей предприятия играют производственные центры ответственности, где непосредственно изготавливают продукцию, выполняют работы, оказывают услуги. Эти центры представляют собой совокупность мест затрат различного уровня, обобщающих расходы на эксплуатацию крупных агрегатов, технологических линий, групп оборудования внутри цеха, затраты отдельных цехов основного и вспомогательного производств и предприятия в целом.

Каждый центр ответственности обычно состоит из нескольких мест затрат и, кроме того, включает расходы, не имеющие четко выраженного места формирования.

В составе мест затрат обычно выделяют главные места, где изготавливается продукция, и вспомогательные, обслуживающие процесс производства места издержек внутри цехов основного производства или вне их. В главных местах расходов чаще всего обособляют прямые затраты на изготовление, а во вспомогательных все затраты учитывают в целом, как правило, по элементам издержек. Возможен и такой вариант, при котором и в главных, и во вспомогательных местах расходы учитывают только по элементам затрат или только по важнейшим из них.

После обособления центров ответственности и мест затрат предприятия для каждого вида расходов, за которые несет ответственность конкретный менеджер, определяют нормативную или максимально допустимую величину затрат. Их фактическую величину учитывают на основе первичных документов в абсолютной сумме или путем выявления и алгебраического суммирования отклонений от норм. [27.С. 55]

Эффективное использование имеющихся ресурсов — одна из важнейших задач руководителя. Её успешное выполнение, в целях подготовки и принятия тех или иных управленческих решений, зависит от информированности руководства об их наличии.

Как было уже отмечено, одной из основных функций управленческого учета является обеспечение своевременной и достоверной информацией лиц, принимающих решения на всех уровнях руководства и управления.

Информация, получаемая в результате управленческого учета, составляет обычно коммерческую тайну предприятия. Она не подлежит опубликованию и носит конфиденциальный характер.

Вся сущность управленческого учета сводится к проблеме определенного агрегирования учетной информации в объеме, необходимом руководству, пользователям для принятия своевременных, обоснованных управленческих решений на различных уровнях производственной деятельности. При этом степень детализации учетной информации должна быть достаточной, но не избыточной. От того, насколько подробна и разностороння представляемая информация, зависит качество и своевременность принимаемых управленческих решений. То есть из всего потока учетной информации, поступающей к лицу, принимающему решения, должна выделяться информация, представляющая для него интерес.

Система управленческого учета и управленческой отчетности должна выполнять одну и самую важную задачу — предоставление информации, необходимой для принятия решений, в пригодном для использования виде. При этом применение специальных форм управленческой отчетности, отражающих ту или иную определенную сторону деятельности, позволяет не только получить ощутимые результаты, но и периодически оценивать качество информации и ее источники.

Работникам, ответственным за составление отчетов, необходимо регулярно анализировать качество и источники информации по местам возникновения и центрам ответственности, а анализом сложившихся ситуаций должны заниматься руководители. [25.С.36]

Информационная структура системы центров ответственности основывается на трех непреложных принципах: [12.С. 63]

1. Выбор и утверждение области ответственности каждого центра, подбор показателей, характеризующих задачи и ответственность адекватными количественными величинами. Менеджер центра может нести ответственность только за те статьи издержек и доходов, которые он может контролировать.

2. Персонификация планово-учетной документации, обеспечивающая локализацию данных о результатах деятельности конкретного центра ответственности.

3. Менеджер центра обязан не только представить отчетность о фактических издержках и результатах деятельности, но и составлять сметы на предстоящий период.

Возможность располагать всеми данными в системе эффективного управления предпринимательской деятельностью — залог успеха, обеспечиваемый внедрением на предприятии непрерывного потока итоговых отчетных показателей. Внедрение хорошо отлаженной системы управленческого учета и управленческой отчетности обеспечивает возможность получения оперативной и качественной информации о текущих затратах и результатах, повышение эффективности принимаемых управленческих решений.

В следующей главе рассматривается анализ возможного использования различных методов управления затратами.

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев