Навигация

Учет выручки от продажи товаров

31315

знаков

2

таблицы

0

изображений

3. Учет выручки от продажи товаров

Выручка от продажи товаров в неторговых организациях учитывается аналогично правилам, установленным для готовой продукции.

Продажа товаров населению за наличный расчет выручка от продажи таких товаров учитывается по мере поступления денежных средств (дебет счета 50 «Касса» - Кредит счета 90 «Продажи»).

Одновременно списываются в дебет счета учета продаж:

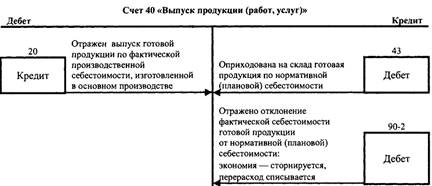

- стоимость проданных товаров по фактической себестоимости (с кредита счета 41 «Товары», а по проданной готовой продукции – с кредита счета 43 «Готовая продукция»;

- налог на добавленную стоимость и другие аналогичные налоги, относящиеся к проданным товарам (с кредита счета 68 «Расчеты по налогам и сборам»);

- расходы на продажу, относящиеся к проданным товарам (с кредита счета 44 «Расходы на продажу»);

- кредитовое или дебетовое сальдо по счету учета продаж относится на финансовые результаты.

При безналичных расчетах учет выручки от продажи товаров производится по мере отгрузки и предъявления к оплате расчетных документов и выполнения других условий признания дохода от продаж.

Бухгалтерский учет операций, отражающих продажу готовой продукции, изложен в разделе А данной главы, а бухгалтерский учет операций, отражающих продажу товаров в торговых организациях, изложен в разделе В данной главы.

4. Документальное оформление движения товаров

Торговыми организациями считаются организации, основной деятельностью которых является приобретение товаров с целью их дальнейшей продажи.

Товары – это часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Движение товаров в торговых организациях, как правило, включает две основные стадии:

- поступление товаров путем их приобретения у поставщиков:

- продажа товаров покупателям – юридическим и физическим лицам.

Все операции по движению товаров в торговых организациях должны оформляться первичными учетными документами.

Для оформления и учета торговых операций предусмотрены следующие основные унифицированные формы первичной учетной документации:

| № формы | Наименование формы |

| ТОРГ-1 | Акт о приемке товаров |

| ТОРГ-2 | Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей |

| ТОРГ-3 | Акт об установленном расхождении по количеству и качеству при приемке импортных товаров |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика |

| ТОРГ-5 | Акт об оприходовании тары, не указанной в счете поставщика |

| ТОРГ-6 | Акт о завесе тары |

| ТОРГ-11 | Товарный ярлык |

| ТОРГ-12 | Товарная накладная |

| ТОРГ-13 | Накладная на внутреннее перемещение, передачу товаров, тары |

| ТОРГ-15 | Акт о порче, бое, ломе товарно-материальных ценностей |

| ТОРГ-16 | Акт о списании товаров |

| ТОРГ-18 | Журнал учета движения товаров на складе |

| ТОРГ-28 | Карточка количественно-стоимостного учета |

| ТОРГ-29 | Товарный отчет |

| ТОРГ-30 | Отчет по таре |

Полностью все формы по учету торговых операций представлены в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России от 25. 12. 1998 № 132.

Приобретение товаров у поставщиков осуществляется на основании договоров купли-продажи.

Товары от поставщиков, как правило, поступают в организацию с их сопроводительными документами.

Приемка товаров, поступивших от поставщиков, производится по акту о приемке товаров. Данным актом оформляется приемка товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора.

Для оформления приемки отечественных и импортных товаров, имеющих количественные и качественные расхождения по количеству и качеству при приемке товарно-материальных ценностей и акт об установленном расхождении по количеству и качеству при приемке импортных товаров.

Данные акты являются юридическим основанием для предъявления претензии поставщику.

При приемке товарно-материальных ценностей акты о приемке с приложением документов передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставивший груз.

Акт по форме № ТОРГ-2 составляется на отечественные товары в четырех экземплярах. Акт по форме № ТОРГ-3 составляется на импортные товары в пяти экземплярах.

Если товарно-материальные ценности поступают в организацию без счета поставщика, то они принимаются по акту о приемке товара, поступившего без счета поставщика.

Для оформления приемки и оприходования тары, а также упаковочных материалов, полученных при распаковке товаров в том случае, когда они не показываются отдельно в счетах поставщика и их стоимость включена в цену товара, применяется акт об оприходовании тары, не указанной в счете поставщика.

Акт составляет в двух экземплярах. Первый экземпляр передается в бухгалтерию, а второй остается у материально ответственного лица.

После высвобождения тары из под товара ее взвешивают. Если фактический вес тары больше веса этой тары, указанного в маркировке, возникает разница в весе товара, которая называется завесом тары.

При партийном способе хранения применяется партионная карта. Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств.

Для аналитического учета товаров, которые учитываются в количественно-стоимостном выражении, применяются карточки количественно-стоимостного учета.

Для учета движения и остатков товаров и тары на складе применяется журнал учета движения товаров на складе. Журнал ведется материально ответственным лицом по наименованиям, сортам, количеству и цене.

Записи в журнал производятся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день.

При продаже товаров другим организациям отпуск товаров со склада производится по товарным накладным.

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается в организации, продающей товары, и является основанием для их списания. Второй экземпляр передается организации-покупателю и является основанием для оприходования им этих ценностей.

Для учета товарных документов в организациях торговли за отчетный период применяются товарный отчет и отчет по таре.

Эти первичные документы составляются в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары.

Для учета внутреннего перемещения товарно-материальных ценностей между структурными подразделениями или материально ответственными лицами применяется накладная на внутреннее перемещение, передачу товаров, тары.

В случае возникновения по тем или иным причинам боя, порчи, лома товарно-материальных ценностей они подлежат уценке или списанию, которое оформляется актом о порче, бое, ломе товарно-материальных ценностей.

Акт составляется и подписывается в двух экземплярах ответственными лицами комиссии.

Похожие работы

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

... по каждому виду проданных продукции, работ, услуг, а также по регионам продаж и другим направлениям, необходимым для управления организацией[10]. 2 Бухгалтерский учет движения готовой продукции и ее продажи 2.1 Краткая характеристика предприятия ООО «Экспертное бюро-Т» Типография ООО «Экспертное бюро-Т» является обществом с ограниченной ответственностью и создано 3 августа 1996 года. ...

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

0 комментариев