Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Особенности применения критериев банкротства в Российском законодательстве

Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

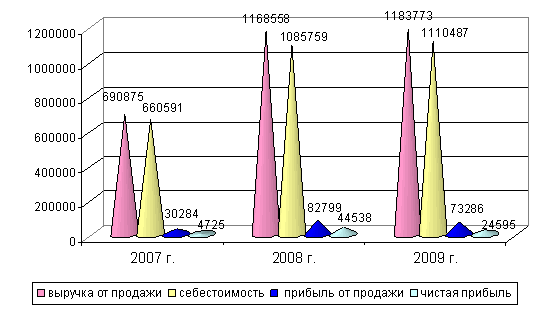

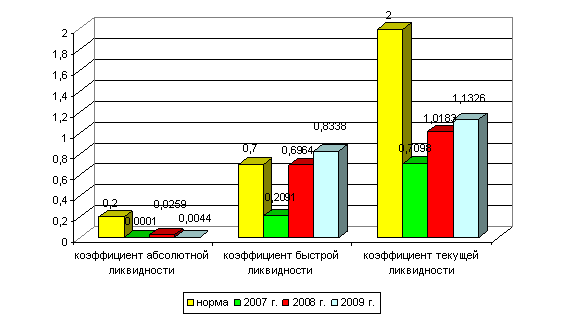

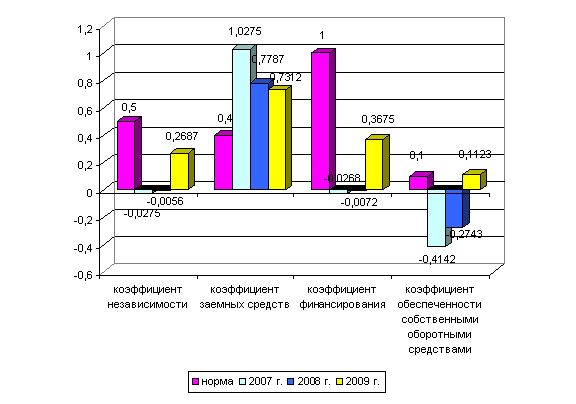

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

Разработка мероприятий по финансовому оздоровлению организации

Навигация

Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Финансовое состояние организации по критериям банкротства

105114

знаков

22

таблицы

13

изображений

1.2 Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Несмотря на наличие большого количества всевозможных методов, и методик, позволяющих прогнозировать наступление банкротства предприятия с той или иной степенью вероятности, в этой области чрезвычайно много проблем.

Необходимо рассмотреть недостатки конкретных методик прогнозирования банкротства [31, С.21].

Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана. Первая рассмотренная модель - двухфакторная - отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране.

Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия).

В связи с этим ошибка прогноза с помощью двухфакторной модели оценивается интервалом Z = 0,65. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. По этой причине справедливы, по всей вероятности, для США, причем для США 60-х и 70-х гг. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т. д. [31, С.24].

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение.

Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z=1,2X1+1,4X2+3,3X3 +0,6X4+X5, (1)

где Х1 – оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – операционная прибыль/сумма активов;

Х4 – рыночная стоимость акций/задолженность;

Х5 – выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

K=8,38∙Х1+Х2+0,054∙Х3+0,63∙Х4, (2)

где Х4 – балансовая, а не рыночная стоимость акций.

Коэффициент Альтмана относится к числу наиболее распространенных. Однако, при внимательном его изучении видно, что он составлен некорректно: член Х1 связан с кризисом управления, Х4 характеризует наступление финансового кризиса, в то время как остальные – экономического. С точки зрения системного подхода данный показатель не имеет права на существование [36, С.271].

Вообще, согласно этой формуле, предприятия с рентабельностью выше некоторой границы становятся полностью "непотопляемыми". В российских условиях рентабельность отдельного предприятия в значительной мере подвергается опасности внешних колебаний. По-видимому, эта формула в наших условиях должна иметь менее высокие параметры при различных показателях рентабельности.

Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий были разработаны Иркутской государственной экономической академией О. П. Зайцевой, Р. С. Сайфуллиным и Г. Г. Кадыковым [29, С.128].

Ими предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

R=8,38∙K1+K2+0,054∙K3+0,063∙K4, (3)где К1 – отношение оборотного капитала к активам;

К2 – отношение чистой прибыли к собственному капиталу;

К3 – отношение выручки от реализации к активам;

К4 – отношение чистой прибыли к интегральным затратам.

Определение вероятности банкротства предприятия в соответствии со значением модели R определяется согласно таблице 1.

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное (особенно если не наложен специальный учет) снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Таблица 1. Определение вероятности банкротства в соответствии со значением модели R| Значение R | Вероятность банкротства, % |

| Меньше 0 | Максимальная (90-100) |

| 0-0,18 | Высокая (60-80) |

| 0,18-0,32 | Средняя (35-50) |

| 0,32-0,42 | Низкая (15-20) |

| Больше 0,42 | Минимальная (до 10) |

Источник: [38 С.631]

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное (особенно если не наложен специальный учет) снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Цена предприятия (V) определяется капитализацией прибыли по формуле:

V=P/K, (4)где P – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

K – средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы).

Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок [29, С.141].

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

Кризис управления характеризует показатель Аргенти (А-счет).

При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо 0 – промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель – А-счет.

Однако и в этом случае не удалось искоренить все проблемы прогнозирования банкротства предприятий. Определение весовых коэффициентов в этой модели является необоснованным, так как весовые коэффициенты определены без учета поправки на относительную величину значений отдельных коэффициентов (Приложение 1).

В другой попытке адаптации к российским условиям - в модели, разработанной Р. С. Сайфуллиным и Г. Г. Кадыковым, небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя ("рейтингового числа") на: R1 = (0,2 - 0,1) ∙ 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности: от нуля (полной неликвидности) до двух, что характеризует высоколиквидное предприятие: R2 = (2 - 0) х 0,1 = 0,2 пункта. Поэтому и в этой модели, и у О.П.Зайцевой значения весовых коэффициентов являются недостаточно обоснованными.

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства - пятифакторную систему, содержащую следующие индикаторы: рентабельность активов, удельный вес заёмных средств в пассивах, коэффициент текущей ликвидности, доля чистого оборотного капитала в активах, коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Таблица 2. Система показателей У. Бивера для диагностики банкротства

| Показатель | Значения показателей | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| 1. Коэффициент Бивера | 0,4-0,5 | 0,17 | -0,15 |

| 2. Рентабельность активов, % | 6-8 | 4 | -22 |

| 3. Финансовый леверидж, % | <37 | <50 | <80 |

| 4. Коэффициент покрытия оборотных активов собственными оборотными средствами | 0,4 | <0,3 | <0,06 |

| 5. Коэффициент текущей ликвидности | <3,2 | <2 | <1 |

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число [21, С.25]:

R = 2К0 + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, (5)

где Ко - коэффициент обеспеченности собственными средствами;

Ктл - коэффициент текущей ликвидности;

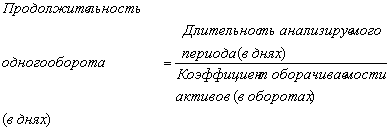

Ки - коэффициент оборачиваемости активов;

Км - коммерческая маржа (рентабельность реализации продукции);

Кпр - рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Все вышеописанные методики диагностики кризисной ситуации (банкротства) коммерческой организации имеют ряд недостатков, которые серьёзно затрудняют их применимость в условиях российской экономики. Различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов.

Т.В. Краминым и Д.В. Манушиным построена модель оценки вероятности банкротства PROB по данным татарстанских предприятий. Она позволяет прогнозировать вероятность банкротства предприятий спустя два года с момента анализа:

PROB = 0,996 – 0,732∙S – 0,099∙Т – 0,982∙R, (6)

где S – коэффициент долгосрочной финансовой независимости;

Т – коэффициент оборачиваемости активов;

R – коэффициент рентабельности реализации на основе прибыли от реализации.

Если наблюдается отрицательное или нулевое значение PROB – вероятность банкротства предприятия в течении двух лет с текущего момента, при использовании текущих значений финансовых показателей, отсутствует. При значении PROB, равном 100%, вероятность банкротства в течение двух лет с момента анализа высока (если в его деятельности не произойдет существенных изменений).

На практике определяют минимально приемлемый уровень PROB для своего предприятия и периодически сравнивают с фактическим уровнем PROB на нем. Если фактический уровень выше минимального приемлемого, то проводится комплексный анализ деятельности предприятия, и на его основе разрабатываются мероприятия снижающие вероятность его банкротства.

Таким образом, рассмотрев различные методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности), можно сделать вывод, что диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев