Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Особенности применения критериев банкротства в Российском законодательстве

Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

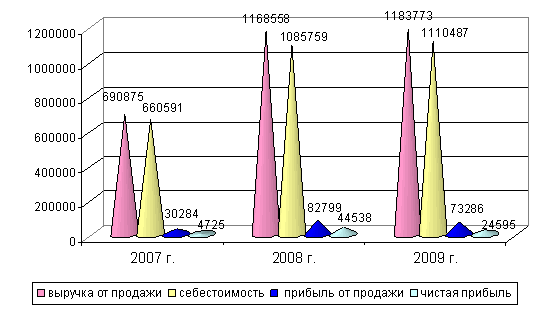

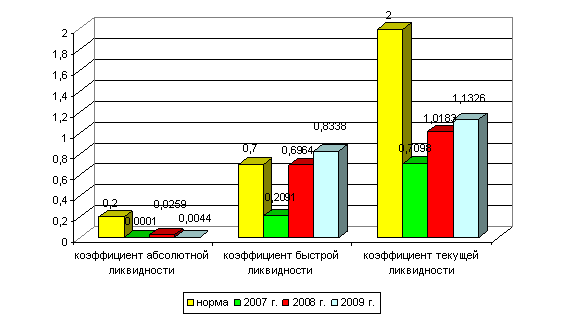

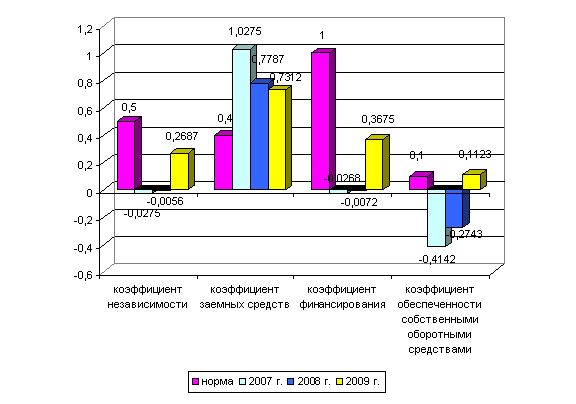

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

Разработка мероприятий по финансовому оздоровлению организации

Навигация

Финансовое состояние организации по критериям банкротства

Финансовое состояние организации по критериям банкротства

105114

знаков

22

таблицы

13

изображений

Содержание

1. Теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности)

1.1 Сущность и назначение диагностики финансового состояния организации

1.2 Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

1.3 Особенности применения критериев банкротства в Российском законодательстве

2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

2.1 Общая технико-экономическая характеристика организации

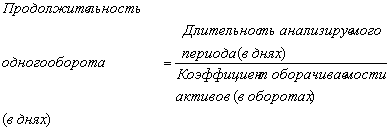

2.2 Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

2.3 Анализ вероятности банкротства организации по критериям банкротства (несостоятельности)

3. Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

3.1 Пути повышения платежеспособности организации

3.2 Разработка мероприятий по финансовому оздоровлению организации

Выводы и предложения

Список использованной литературы

1. Теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности)

1.1 Сущность и назначение диагностики финансового состояния организации

Понятие и сам термин диагностика - (от греческого diagnostikos – способный распознавать) пришел в экономические науки из медицины. А точнее, диагностика это действия, методы и принципы, направленные на распознавание признаков заболевания.

В экономическом смысле сущность диагностики финансового состояния организации состоит в установлении и изучении признаков, измерении основных характеристик, отражающих финансовое состояние хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы [13, С.42].

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Основные задачи диагностики финансового состояния предприятия, в первую очередь, заключаются в определении качества финансового состояния предприятия, также изучаются причины его улучшения или ухудшения за период, а затем готовятся рекомендации по повышению финансовой устойчивости и платежеспособности предприятия.

Эти задачи решаются с помощью исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

- структурный анализ активов и пассивов;

- анализ платежеспособности (ликвидности);

- анализ финансовой устойчивости;

- анализ необходимого прироста собственного капитала [11, С.58].

Иными словами, диагностика финансового состояния предприятия включает определение оценочных признаков, выбор методов их измерения и характеристику этих признаков по определенным принципам, оценку выявленных отклонений от стандартных, общепринятых значений. Что касается цели диагностики финансового состояния предприятия, то ее можно сформулировать следующим образом – повышение эффективности работы предприятия на основе системного изучения всех видов деятельности и обобщения их результатов.

Любая организация, начиная с момента своего возникновения, сталкивается с целым рядом проблем, которые могут спровоцировать острый кризис, сопровождающийся резким ухудшением показателей деятельности: ликвидности, платежеспособности, рентабельности, оборачиваемости оборотных средств, финансовой устойчивости [29, С.102].

Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или к их временной неплатежеспособности. Кризисы могут возникнуть на любом из этапов жизненного цикла организации. Появление идеи, проектирование, планирование, строительство, освоение производственных мощностей, функционирование, развитие, упадок, закрытие или реорганизация - вот перечень этапов циклического развития организации. Она может пройти их полностью, а может и остановиться в своем развитии, не достигнув ощутимых результатов, прекратить свое существование.

Правильный выбор цели и постановка задач диагностики финансового состояния предприятия имеют большое значение. На основе поставленных целей и с учетом имеющихся возможностей определяется истинное финансовое состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия. Система целей и задач диагностики финансового состояния предприятия должна быть конкретизирована по содержанию, времени реализации и уровням [29, С.111].

Почему ранее благополучные предприятия оказываются в состоянии неплатежеспособности? Причинами кризисного состояния организации могут являться: изменение рыночных условий; давление конкурентов; злоупотребления со стороны менеджеров или персонала; деятельность проверяющих или контролирующих государственных органов; введение новых законов или других нормативных актов, изменения в политической ситуации, вызванные перераспределением власти; стихийные бедствия и т. д. Какими бы ни были явные причины ухудшения финансового состояния, первопричиной любого кризиса в организации является низкий уровень профессионализма менеджмента компании [13, С.50].

Диагностика финансового состояния организации - это совокупность методов, направленных на выявление проблем, слабых и "узких" мест в системе управления, которые являются причинами неблагополучного финансового состояния и других негативных показателей деятельности. Диагностику можно понимать и как оценку деятельности компании с точки зрения получения общего управленческого эффекта, и как определение отклонений, существующих параметров системы от первоначально заданных, и как оценку функционирования организации в подвижной, изменяющейся внешней среде с целью предупреждения кризисов.

Методы диагностики кризиса в организации включают: мониторинг внешней среды и системный анализ сигналов о возможных изменениях состояния и конкурентного статуса фирмы, аудит финансового состояния, анализ кредитной политики и задолженности компании, определение рисков, оценку текущего состояния организации и прогнозирование ее возможных состояний в будущем.

Инструменты диагностирования кризисного состояния, такие как: статистика, моделирование, прогнозирование, эксперимент, экспертиза, маркетинговые исследования и т. д., применяются в зависимости от типа кризиса и формы его проявления [33, С.19].

Системный анализ сигналов о возможных изменениях состояния организации, предложенный отечественными исследователями, позволяет рассматривать в совокупности целый ряд параметров, которые служат индикаторами кризисных явлений, нарастания угроз выполнению миссии фирмы, или, напротив, могут свидетельствовать о расширении возможностей организации. Данная методика является эффективной на этапах раннего диагностирования кризисов, когда ставится цель предупредить их возникновение, не допустить дальнейшего ухудшения показателей деятельности [29, С.81].

Необходимо рассмотреть группы показателей (сигналов о нарастании угроз), которые помогают определить возможные негативные тенденции, препятствующие выполнению стратегических целей организации.

1. Падение величины спроса на товары фирмы, снижение покупательной способности населения, рост величины спроса на товары фирм-конкурентов.

2. Ухудшение параметров факторов производства: сокращение предложения сырьевых и материальных ресурсов, рост цен на сырье, материалы и оборудование, рост стоимости лицензий на использование изобретений и открытий.

3. Свертывание производства родственных отраслей, стагнация их научно-технического и экономического потенциала, рост цен на услуги отраслей инфраструктуры.

4. Ужесточение конкурентной борьбы на фоне снижения конкурентного статуса организации, активное "переключение" покупателей на товар-заменитель, ценовые войны.

5. Неблагоприятные изменения деятельности государственных и властных структур: повышение налоговых ставок и введение новых налогов, неблагоприятное изменение валютного курса рубля, таможенных пошлин, изменчивое гражданское и коммерческое законодательство, контроль государства за колебаниями цен.

6. Случайные явления: расположение фирмы в регионе, подверженном стихийным бедствиям; нестабильность внешней политики иностранных государств-партнеров по бизнесу, демографические шоки; неожиданные научно-технические прорывы, реализованные конкурентами.

7. Ухудшение технических ресурсов фирмы: износ средств технологического оснащения, использование морально устаревших; применение материалов и полуфабрикатов, снижающих конкурентоспособность продукции; использование устаревших систем преобразования, передачи и контроля потребления энергии, вызывающее потери.

8. Ухудшение параметров технологических ресурсов: отсутствие потенциала для проведения систематических научно-исследовательских и опытно-конструкторских работ; использование технологии, не позволяющей в течение одного жизненного цикла эффективно изменять поколение продукции фирмы.

9. Ослабление кадрового потенциала: работники ориентированы на применение командно-административных методов, выполнение традиционных видов работ, обусловленных стабильной технологией; обеспечению технической, социальной и экологической безопасности не придается первостепенного значения.

10. Отсутствие гибкости организационной структуры: ее застой и ориентированность на исполнение функций, бюрократизация.

11. Финансовая политика характеризуется систематическим привлечением заемных средств, происходит падение курса собственных акций фирмы [29, С.18].

Таким образом, можно сказать, что диагностика финансового состояния организации, проводимая в рамках системного подхода, дает возможность получить наиболее полное представление об исследуемом объекте. Диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев