Навигация

Индексы средней длительности пользования кредитом по каждой отрасли

26823

знака

6

таблиц

1

изображение

1. Индексы средней длительности пользования кредитом по каждой отрасли.

2. Индексы средней длительности пользования кредитом для двух отраслей: переменного состава, постоянного состава, структурных сдвигов.

Сделайте выводы.

Решение:

Для решения данной задачи введём обозначения в таблице:

Таблица 4

| Отрасль | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

| Базисный год | Отчётный год | Базисный год | Отчётный год

| |

| 1 | 45 | 40 | 20 | 27 |

| 2 | 70 | 60 | 30 | 33 |

Для исчисления индекса переменного состава средней длительности пользования кредитом вначале определим среднюю длительность пользования кредитом по двум отраслям в базисном и отчетном году:

- в базисном году

- в базисном году

![]()

![]() = 60 дней

= 60 дней

- в отчетном году

- в отчетном году

![]()

![]() = 51 день

= 51 день

![]() =

=![]() =0,85 или 85 %.

=0,85 или 85 %.

Следовательно, средняя длительность пользования кредитом по двум отраслям в отчетном году по сравнению с базисным снизилась на 15 %.

Абсолютное изменение средней длительности пользования кредитом составило:

![]() =

= ![]() -

- ![]()

51 - 60= - 9 дней.

Изменение средней длительности пользования кредитом происходило под влиянием двух факторов: изменение самой продолжительности пользования кредитом в отраслях и увеличение однодневного оборота по погашению кредита.

Исчислим индекс средней длительности пользования кредитом постоянного состава:

![]() = 51:

= 51: ![]() =

=![]() =0,868 или 86,8 %.

=0,868 или 86,8 %.

Следовательно, средняя длительность пользования кредитом по двум отраслям в отчетном году по сравнению с базисным снизилась на 13,2 % в результате изменения только одного фактора - самой длительности пользования кредитом по каждой отрасли (без учета изменения однодневного оборота по погашению кредита).

Абсолютное изменение (снижение) средней длительности пользования кредитом составило:

![]() =

= ![]() -

- ![]()

51-58,75= - 7,75 дней.

Вычислим влияние изменения однодневного оборота по погашению кредита на динамику средней длительности пользования кредитом на основе индекса структурных сдвигов:

Iстр=

Iстр=![]() = 0,979 или 97, 9 %.

= 0,979 или 97, 9 %.

Следовательно, изменение (увеличение) однодневного оборота по погашению кредита привело к снижению средней длительности пользования кредитом по обеим отраслям на 2,1 %.

Абсолютное снижение средней длительности пользования кредитом составило:

![]() =

= ![]() -

- ![]()

58,75-60= - 1,25 дня.

Общее абсолютное изменение средней длительности пользования кредитом ![]() =

= ![]() +

+![]() совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

9= - 7,75+ (-1,25)

9= - 9.

Аналитическая часть

Имеются данные о кредитовании предприятий, организаций, банков и физических лиц по двум округам Российской Федерации: Центральному и Северо - Западному.[1]

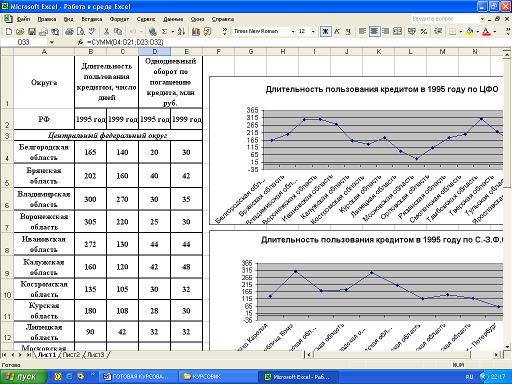

Таблица 5

| Округа РФ | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

| 1995 год | 1999 год | 1995 год | 1999 год | |

| Центральный федеральный округ | ||||

| Белгородская область | 165 | 140 | 20 | 30 |

| Брянская область | 202 | 160 | 40 | 42 |

| Владимирская область | 300 | 270 | 30 | 35 |

| Воронежская область | 305 | 220 | 25 | 30 |

| Ивановская область | 272 | 130 | 44 | 44 |

| Калужская область | 160 | 120 | 42 | 48 |

| Костромская область | 135 | 105 | 30 | 32 |

| Курская область | 180 | 108 | 28 | 30 |

| Липецкая область | 90 | 42 | 32 | 32 |

| Московская область | 40 | 35 | 16 | 18 |

| Орловская область | 112 | 108 | 8 | 15 |

| Рязанская область | 180 | 106 | 25 | 32 |

| Смоленская область | 204 | 180 | 15 | 25 |

| Тамбовская область | 308 | 260 | 32 | 38 |

| Тверская область | 220 | 202 | 13 | 25 |

| Тульская область | 146 | 96 | 16 | 20 |

| Ярославская область | 180 | 105 | 25 | 32 |

| г. Москва | 60 | 52 | 15 | 18 |

| Северо - Западный федеральный округ | ||||

| Республика Карелия | 135 | 93 | 30 | 40 |

| Республика Коми | 310 | 180 | 42 | 42 |

| Архангельская область | 173 | 132 | 22 | 25 |

| Вологодская область | 180 | 143 | 15 | 19 |

| Калининградская область | 300 | 200 | 23 | 28 |

| Ленинградская область | 210 | 180 | 20 | 35 |

| Мурманская область | 115 | 50 | 15 | 16 |

| Новгородская область | 144 | 120 | 18 | 32 |

| Псковская область | 120 | 80 | 30 | 44 |

| г. Санкт - Петербург | 60 | 30 | 40 | 42 |

| ИТОГО | 711 | 869 | ||

Найдем изначально среднюю длительность пользования кредитом по обоим округам в 1995 и 1999 годах.

Для этого введем в таблице обозначения:

| Округа РФ | Длительность пользования кредитом, число дней | Однодневный оборот по погашению кредита, млн руб. | ||

| 1995 год | 1999 год

| 1995 год

| 1999 год

| |

- в 1995 году, ![]()

![]() = 187,347 дней - средняя длительность пользования кредитом по обоим округам в 1995 году, - в 1999 году,

= 187,347 дней - средняя длительность пользования кредитом по обоим округам в 1995 году, - в 1999 году, ![]()

![]() = 133,831 дня - средняя длительность пользования кредитом по обоим округам в 1999 году.

= 133,831 дня - средняя длительность пользования кредитом по обоим округам в 1999 году.

Рассчитаем индекс средней длительности пользования кредитом переменного состава, на величину которого оказывают влияние два фактора: изменение длительности пользования кредитом в округах и структурных сдвигов в однодневном обороте по погашению кредита: ![]() =

=![]() = 0,714 или 71,4 %. Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,6 %. Абсолютное изменение средней длительности пользования кредитом составило:

= 0,714 или 71,4 %. Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,6 %. Абсолютное изменение средней длительности пользования кредитом составило: ![]() =

= ![]() -

- ![]() ,

, ![]() = 133,831 - 187,347= - 53,516 дня. Для того чтобы определить влияние первого фактора, т.е. саму длительность пользования кредитом, на изменение её же, рассчитаем индекс средней длительности пользования кредитом постоянного состава:

= 133,831 - 187,347= - 53,516 дня. Для того чтобы определить влияние первого фактора, т.е. саму длительность пользования кредитом, на изменение её же, рассчитаем индекс средней длительности пользования кредитом постоянного состава:

![]() 133,831:

133,831: ![]() = 133,831: 186,098= 0,719 или 71,9 %.

= 133,831: 186,098= 0,719 или 71,9 %.

Следовательно, средняя длительность пользования кредитом по данным двум округам снизилась в 1999 году по сравнению с 1995 годом на 28,1 % в результате изменения самой длительности пользования кредитом по каждому округу (без учета изменения однодневного оборота по погашению кредита).

Абсолютное снижение средней длительности пользования кредитом составило:

![]() =

= ![]() -

- ![]() ,

, ![]() = 133,831 - 186,098 = - 52,267 дня.

= 133,831 - 186,098 = - 52,267 дня.

Рассчитаем влияние структурных сдвигов в составе однодневного оборота по погашению на динамику средней длительности пользования кредитом на основе индекса структурных сдвигов:

Iстр=

Iстр= 186,098: 187,347= 0,993 или 99, 3 %.

Следовательно, увеличение однодневного оборота по погашению кредита привело к снижению средней длительности пользования кредитом по обоим округам на 0,7 %.

Абсолютное снижение средней длительности пользования кредитом составило:

![]() =

= ![]() -

- ![]()

![]() = 186,098 - 187,347 = - 1,249 дня.

= 186,098 - 187,347 = - 1,249 дня.

Общее абсолютное изменение средней длительности пользования кредитом ![]() =

= ![]() +

+![]() совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

совпадает с суммой исчисленных выше снижений средней длительности пользования кредитом:

53,516= - 52,267+ (-1,249)

53,516= - 53,516.

Заключение

Возрастающий интерес к статистике вызван современным этапом развития экономики в стране, формирования рыночных отношений. Это требует глубоких экономических знаний в области сбора, обработки и анализа экономической информации.

Статистическая грамотность является неотъемлемой составной частью профессиональной подготовки каждого экономиста, финансиста, социолога, политолога, а также любого специалиста, имеющего дело с анализом массовых явлений, будь то социально-общественные, экономические, технические, научные и другие. Работа этих групп специалистов неизбежно связана со сбором, разработкой и анализом данных статистического (массового) характера. Нередко им самим приходится проводить статистический анализ различных типов и направленности либо знакомиться с результатами статанализа, выполненного другими. В настоящее время от работника, занятого в любой области науки, техники, производства, бизнеса и прочее, связанной с изучением массовых явлений, требуется, чтобы он был, по крайней мере, статистически грамотным человеком. В конечном счете, невозможно успешно специализироваться по многим дисциплинам без усвоения какого-либо статистического курса. Поэтому большое значение имеет знакомство с общими категориями, принципами и методологией статистического анализа.

Итак, подведем итоги. Предоставление кредита является основной экономической функцией банков. От эффективности деятельности кредитного учреждения зависит социально - экономическое положение не только самого банка, но и региона, в котором он осуществляет свою работу.

Задачи социально - экономического статистического анализа определяются экономическим содержанием и основными функциями кредита как экономической, социальной и финансовой категории и его ролью в процессе кредитования физических и юридических лиц - клиентов.

Кредит охватывает движение каждого капитала обычно лишь в денежной форме. Благодаря кредиту в хозяйстве эффективно используются средства, высвобожденные в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

· общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

· доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

· просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

· процент за кредит и ставка рефинансирования (ЦБ РФ).

Список использованной литературы

1. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. - М.: "Инфра-М" 1998г.

2. Гусаров В.М. Теория статистики: - М.: "Аудит", " ЮНИТИ" 1998г.

3. Теория статистики: Учебник под редакцией профессора Шамойловой Р.А. - М.: "Финансы и статистика" 1998г.

4. Практикум по статистике: Учебное пособие для вузов/ под редакцией В.М. Симчеры/ВЗФЭИ. -М.: ЗАО "Финстатинформ", 1999.

5. Общая теория статистики: /Статистическая методология в коммерческой деятельности: учебник для вузов/под редакцией А.С. Спирина и О.Е. Башиной. - М.: Финансы и статистика, 1994.

6. Российский статистический ежегодник 2002. Статистический сборник. Госкомстат

7. Сироткина Т.С., Каманина А.М. Основы теории статистики: учебное пособие. - М.: АО "Финстатинформ", 1995.

8. Ряузов Н.Н. Общая теория статистики: Учебник для вузов. -М.: Финансы и статистика, 1984.

Приложение

Шаблон таблицы в аналитической части

[1] исходя из места регистрации кредитных организаций; на конец года

Похожие работы

... запасов и затрат 4151 31014 100 100 +26863 0 +647,1 +100 3. Статистические методы анализа Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование ...

... рассчитывается по формуле Норма доходности = Доход по ссуде – Расходы по ссуде / Величина ссуды. 2. Методы анализа результатов деятельности коммерческих банков 2.1 Индексный метод Для анализа кредитных вложений и их динамики широко используют такой статистический метод, как индексный. Индексный метод позволяет проанализировать факторы изменения скорости оборачиваемости операций. В этом ...

... роста - 93,96%. Для более точного расчета показателей динамики необходимо произвести анализ за больший период времени деятельности хозяйства (10-15лет). 3.2. Динамика себестоимости молока Себестоимость является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев