Навигация

Экономико-статистические методы анализа эффективности сельскохозяйственного производства

72215

знаков

0

таблиц

0

изображений

смотреть на рефераты похожие на "Экономико-статистические методы анализа эффективности сельскохозяйственного производства"

ВВЕДЕНИЕ

Скотоводство в нашей стране является ведущей отраслью животноводства и основным поставщиком молока, кроме того производит мясо, дает кожевенное и другое сырье для промышленности и органические удобрения для сельского хозяйства. Доля товарной продукции скотоводства в общей стоимости сельскохозяйственной продукции во многих странах превышает 50 процентов.

Российский рынок говядины на 70-75% сформирован за счет собственного производства и на 25-30% за счет импорта.

В конце 1997г. поголовье КРС уменьшилось по сравнению с началом года на

9.6% (за аналогичный период 1996г. – на 11.6%). В его структуре возросла

доля индивидуального сектора, которая к началу 1998г. составила 35.9%, в

т.ч. хозяйств населения 34.3%, фермерских хозяйств 1.6%, доля

сельскохозяйственных предприятий уменьшилась до 64.1%.

По состоянию на 1 апреля 1998г. во всех категориях хозяйств содержалось

33 млн. голов КРС, в т.ч. в сельхозпредприятиях 21.2 млн., в хозяйствах

населения 11.3 млн. голов и соответственно меньше на ту же дату 1997г. на

3.5, 2.9 и 0.1 млн. голов.

Продажа продукции для государственных нужд продолжает сокращаться при одновременном расширении ее реализации по свободным каналам сбыта – на рынках, через собственную торговую сеть, предприятиям общественного питания, по бартеру.

Реализация продукции КРС для сельскохозяйственных товаропроизводителей остается убыточной. За 1997г. уровень убыточности составил 61%. Такая же ситуация складывается и в 1998г., что вызвано устойчивой тенденцией к сокращению поголовья КРС, а также отсутствием прогресса в развитии отрасли мясного скотоводства.

В январе – феврале 1998г. в молочной промышленности по большинству видов продукции наблюдалось увеличение объемов производства по сравнению с тем же периодом 1997г., что объясняется повышением некоторых показателей продуктивности коров, связанное с улучшением в текущем году обеспеченности животных кормами. В расчете на 1 условную голову КРС кормообеспеченность повысилась на 21.5%. в результате в январе - феврале 1998г. валовой надой молока в сельскохозяйственных предприятиях составил 1895.2 тыс. тонн, или увеличился на 2.7% против его уровня в аналогичном периоде 1997г., а удой молока от 1 коровы повысился на 16.1%.

Доля убыточных предприятий молочной промышленности в 1997г. составила

46.6% от общего их числа, что выше на 2.4 пункта по сравнению с 1996г.

Низкая платежеспособность населения, высокие цены на мясомолочную

продукцию по сравнению с ценами на другие продукты являются основными

причинами снижения ее населением. Поэтому сельскохозяйственные

товаропроизводители вынуждены сокращать производство, уменьшать поголовье

КРС. Одновременно происходит увеличение импорта. Так в 1997г. импорт молока

и сливок повысился в 1.5 раз.

По расчетным данным специалистов Минсельхозпрода России в 1997г. по отношению к 1996г. убытки от реализации молока с учетом дотаций и компенсаций составили 28%, без учета дотаций – 37%.

На фоне неблагоприятных статистических данных за последние два года в

развитии скотоводства актуальной проблемой является исследование

эффективности производства в животноводстве и проведение экономико-

статистического анализа для выявления и роли факторов влияющих на

экономические показатели деятельности сельскохозяйственных предприятий

России.

Объектами исследования в данной курсовой работе являются хозяйства

Гулькевического, Кавказского и Приморско-Ахтарского районов Краснодарского

края. Отдельно будет проведено исследование по опытно-производственному

хозяйству «Колос» г. Краснодара.

Цель исследования – экономико-статистический анализ производства и себестоимости молока.

Методы исследования –в курсовой работе использовался монографический метод, корреляционно-регрессионный анализ, индексный анализ рядов динамики, табличный, графический, аналитического выравнивания.

Задачи курсового работы:

I. изложить теоретические положения статистики себестоимости и рентабельности сельскохозяйственного производства;

II. дать краткую природно-экономическую характеристику ОПХ «Колос»;

III. дать оценку современному состоянию производства молока в ОПХ

«Колос»;

IV. провести анализ влияния факторов на эффективность производства молока;

V. выполнить корреляционно-регрессионный анализ характерных факторов, влияющих на себестоимость производства молока.

Источники исследования – данные годовых отчетов и первичного учета предприятий.

I. ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ СТАТИСТИКИ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ

СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА.

1. Себестоимость как экономическая категория

Производство продукции сельского хозяйства связано с использованием производственных ресурсов отрасли – трудовых, земельных, водных, материальных в процессе которого они частично или полностью потребляются и переносятся на созданную продукцию. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Различают общественные издержки и издержки производства определенного предприятия. Общественные издержки – это совокупность затрат общества в целом на производство того или иного вида продукта. Они составляют стоимость продукции и включают в себя: затраты на оплату труда, стоимость потребленных материальных ресурсов и стоимость прибавочного продукта, созданного трудом работников.

Первые две части стоимости представляют собой издержки производства

предприятия, они состоят из затрат на оплату труда и стоимость потребленных

материальных ресурсов – годового износа основных средств (средств труда) и

стоимости потребленных в процессе производства материалов (предметов труда)

– семян, кормов, удобрений, горючего и др.

Таким образом издержки производства предприятия представляют собой обособленную часть стоимости продукции причем обособление издержек, их отличия от стоимости проявляются во всех фазах воспроизводственного процесса. В сфере производства формирование издержек выступает как начальный этап образования стоимости. При этом производство выступает как единство процесса труда и процесса создания стоимости.

Важное значение имеет вопрос о вынесении соотношения между общественными и индивидуальными издержками производства. Для выяснения этого вопроса необходимо проанализировать антологическую структуру себестоимости. Она может быть представлена в виде следующих составных частей:

1) выражение в денежной форме затрат на потребление средств производства. Сюда относится амортизация, сырье, топливо, семена, корма, удобрения; затраты на оплату труда работникам предприятия, которые представлены, как правило, частью необходимого продукта; затраты, осуществляемые за счет части прибавочного продукта. К ним относится проценты, выплачиваемы за пользование кредитом, начисления на заработную плату на цели социального страхования и обеспечения, страховые платежи, возмещение непроизводительных затрат (усушка, утряска), судебные расходы, затраты на подготовку кадров.

Издержки производства будучи частью стоимости , являются ее денежным

выражением, из чего вытекает возможность отклонения издержек от выражаемой

ими части стоимости. В издержки производства включаются стоимость не

примененных, а потребленных производственных ресурсов. Так затраты

необходимого труда входят в состав издержек не по величине созданной этим

трудом стоимости, а по затратам на оплату труда, в издержки производства

включают не стоимость земельных ресурсов и основных средств, а только

затраты, связанные с их использованием, не стоимость оборотных материальных

средств, а только величину материальных затрат. Совокупность текущих затрат

на производство и реализацию продукции, выраженных в денежной форме

составляет себестоимость продукции. Вместе с тем необходимо отметить, что

себестоимость не является непосредственной частью стоимости. Она

представляет собой опосредованную часть стоимости и ее обособившуюся часть.

Между стоимостью и себестоимостью есть промежуточные звенья. К ним

относятся индивидуальные издержки, индивидуальная стоимость и цена.

Себестоимость представляет собой денежную форму индивидуальных издержек

производства и часть индивидуальной стоимости, а не общественной стоимости.

Обособление себестоимости от стоимости проявляется во всех фазах

воспроизводственного процесса: в фазе производства – стоимость единицы продукции в процессе

производства может снижаться за счет роста производительности труда, а

себестоимость продукции может даже повыситься нерационального ведения

производства; в фазе распределения – здесь отличия себестоимости от стоимости

проявляется в том ,что себестоимость возмещается из суммы денежной выручки

за реализованную продукцию полностью, а стоимость - частично за вычетом той

ее части распределяется из чистого продукта на общественные нужды; в фазе обмена – часть продукции в которой представлена себестоимость,

не подлежит перераспределению в сфере обмена и полностью поступает в

распоряжение предприятия. В тоже время часть стоимости чистой продукции

предприятия перераспределяется и отчуждается государством, как правило на

безвозмездной основе; в фазе потребления – себестоимость включает в себя только часть

необходимой продукции, которая идет на выплату заработной платы работникам

предприятия. Это предполагает определенный уровень потребления и

удовлетворения потребностей работников предприятия. Стоимость включает весь

необходимый продукт, часть которого поступает в потребление через

общественные фонды потребления минуя предприятие.

Себестоимость продукции выражает величину потребленной части производственного потенциала сельского хозяйства.

В процессе производства затрачивается живой и прошлый труд. При этом каждое предприятие стремится получить возможно большую прибыль от своей деятельности. Для этого есть два пути: постараться продать товар по возможно более высокой цене или попробовать сократить свои затраты на производство продукции, т. е. издержки производства. Но для сельского хозяйства характерна однородность качества продукции у конкурентов и поэтому более высокие чем у конкурентов цены могут привести к сокращению объемов реализации. Поэтому второй путь более реален.

Сущность себестоимости как экономической категории состоит в том, что она аккумулирует в денежной форме все затраты предприятия, возмещение которых необходимо для осуществления проектного воспроизводства материальных благ. Прежде чем осуществить расширенное воспроизводство, необходимо возместить себестоимость, обеспечить воспроизводство в прежнем масштабе.

Существует и иной взгляд на себестоимость как на категорию расширенного воспроизводства. Аргумент в защиту данной позиции связывается с реновацией основного капитала за счет амортизации на новой технической основе. Научно- технический прогресс сообщает той же капитальной стоимости способность к расширению путем освоения передовых технологий и наукоемких средств производства.

По своей экономической природе себестоимость является обособленной в денежной форме частью стоимости и представляет собой форму возмещения из совокупного продукта потребленных средств производства и средств существования работников предприятия.

В хозяйственной практике используют различные виды себестоимости.

Различают индивидуальную и отраслевую себестоимости.

Индивидуальная себестоимость – это затраты на производство и

реализацию продукции в среднем по какой-то отрасли экономики. Выделяют

также зональную себестоимость продукции, которая представляет собой затраты

на производство продукции в отдельном регионе или зоне. Исчисление

зональной себестоимости характерно для стран с обширной территорией,

характеризующейся наличием различных почвенно-климатических зон.

Определение зональной себестоимости характерно для сельского хозяйства,

добывающей промышленности, лесного хозяйства, т.к. в этих отраслях на

себестоимость продукции существенное влияние оказывает природные факторы по

зонам страны.

Различают производственную и коммерческую (полную) себестоимость предприятия. Производственная себестоимость включает затраты, связанные с производством продукции. Коммерческая себестоимость кроме них, включает и расходы предприятия на реализацию продукции.

Выделяют плановую и фактическую себестоимость продукции предприятия.

Плановая себестоимость определяется на основе научно-обоснованных

нормативов расходования материальных и трудовых ресурсов и является

прерогативой внутрифирменного планирования.

Фактическая себестоимость определяется на основе данных бухгалтерского учета и статистической отчетности о реально протекающей производственной деятельности предприятия.

На практике существует и провизорная себестоимость, которая исчисляется на основе производственных затрат за 9 месяцев текущего хозяйственного года.

Предприятие определяет себестоимость как по всей произведенной продукции, так и единицы каждого вида продукции.

Различают: себестоимость валовой продукции, т.е. себестоимость объема производства продукции предприятия без подразделения на отраслевые и видовые спецификации. себестоимость общего производства определенного вида продукции. В результате могут быть определены затраты на производство в целом зерна, молока, картофеля и т.д. себестоимость единицы определенного вида продукции, например, 1 ц. зерна картофеля молока и т.д. Она определяется путем деления себестоимости общего производства определенного вида продукции на число единиц данной продукции.

Себестоимость всей продукции определяется по элементам затрат, среди которых выделяют сырье и материалы; топливо и энергия; оплата труда; амортизационные отчисления; прочие расходы.

При исчислении себестоимости применяется классификация прямых и косвенных затрат.

Прямые затраты – это затраты , связанные с созданием продукции.

Косвенные затраты включают расходы по общему осуществлению

производственного процесса данного вида продукции.

В развитых странах прямые и часть косвенных затрат относятся к

переменным издержкам, а остальная часть косвенных затрат – к постоянным

издержкам. Деление затрат на прямые и косвенные позволяет получить

важнейший экономический показатель – добавленную стоимость. Она

определяется путем вычитания из общей денежной выручки переменных издержек.

Добавленная стоимость состоит из, таким образом, из постоянных издержек и

чистой прибыли. Этот показатель позволяет оценить общую эффективность

производства и реализации продукции предприятия.

Анализ себестоимости по элементам затрат позволяет раскрыть ее производственную структуру. Производственная структура себестоимости – это ее состав по элементам затрат, выраженная в процентах. Знание структуры себестоимости необходимо для выяснения путей ее снижения.

В 1992г. в России структура затрат на производство промышленной продукции составила:

Сырье и материалы 67,6 %

Топливо 4%

Энергия 2,7%

Амортизация 8,7%

Заработная плата 14%

Прочие затраты 3,0%

Исчисление себестоимости единицы продукции называется калькуляцией себестоимости. Калькуляция затрат осуществляется на основе статьей затрат.

Данные об уровне себестоимости 1 ц. Отдельных видов продукции сельского хозяйства в России в 1992г. :зерно 191 руб., сахарная свекла 102 руб., семена подсолнечника 305 руб., картофель 313 руб., овощи открытого грунта

Похожие работы

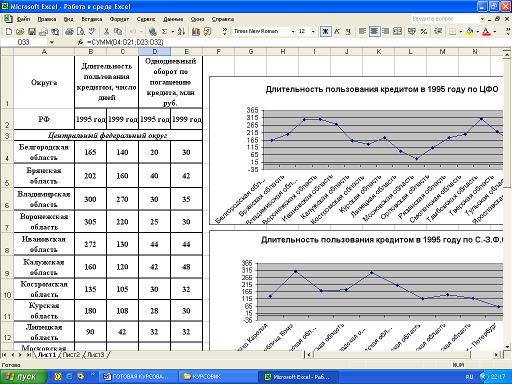

... 90-х гг., когда инфляция замедлилась, в большинстве из них начался процесс его снижения. Эта тенденция прослеживается на примере ставки рефинансирования. 3.3 Статистический анализ оборачиваемости кредита Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период. Средняя длительность ...

... службы, относя те или иные источники к собственным или привлеченным, предопределяет значение финансовой отчетности. Глава 2. Приемы экономико-статистического анализа в управлении коммерческой организации (на примере ООО «Нектар») 2.1 Анализ дебиторской задолженности как структурного элемента стоимости имущества предприятия В целях проведения исследования представим экономико- ...

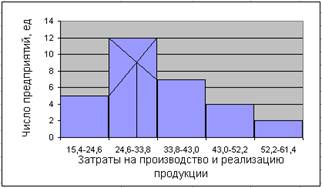

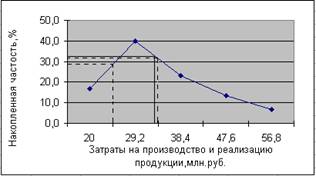

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

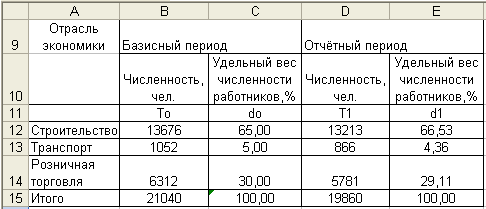

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

0 комментариев