Навигация

Порядок составления бухгалтерского баланса в условиях автоматизированной обработки данных

54786

знаков

0

таблиц

0

изображений

2.3 Порядок составления бухгалтерского баланса в условиях автоматизированной обработки данных

Функционирование системы бухгалтерского учета в организации связано с созданием и обработкой больших объемов информации. В условиях применения компьютеров, автоматизированных рабочих мест экономиста, бухгалтера, аналитика появляется возможность быстрой обработки первичной информации (первичной документации и др.), получения с применением средств вычислительной техники итоговых данных по счетам аналитического и синтетического учета, сопоставления нормативной, плановой, сметной, учетной информации по статьям бухгалтерского баланса, другим формам отчетности.

Возможности вычислительной техники позволяют, с одной стороны, проследить движение информационных потоков от хозяйственной операции вплоть до формирования соответствующей статьи бухгалтерского баланса, с другой - детализировать каждую статью бухгалтерского баланса через систему синтетического и аналитического учета вплоть до первичного документа, хозяйственной операции.

Качественно и своевременно составленный бухгалтерский баланс помогает подготавливать и принимать соответствующие управленческие решения, оценивать положение организации в условиях рынка с целью повышения эффективности производства и управления, улучшения качества продукции, труда, организации производства и управления.

В условиях действия автоматизированных систем управления и обработки информации с использованием компьютера и других средств вычислительной техники роль бухгалтерского баланса как синтезирующего способа группировки показателей финансово-хозяйственной деятельности организаций возрастает, так как применение компьютера позволяет формировать более качественную информацию и полнее ее использовать.

В ОАО «Новосибирский Гортоп», как уже было сказано ранее, для учета применяется бухгалтерская программа «БЭСТ-4». Для получения бухгалтерского баланса предприятие использует данные учета, которые формируются в виде определенных функциональных участков, каждый из которых связан с определенным объектом учета (основных средств, материальных запасов, готовой продукции), и где обеспечиваются непрерывная регистрация и обработка хозяйственных операций, связанных с этим субъектом бухгалтерского учета.

Так как бухгалтерский баланс относится к трудоемким участкам бухгалтерского учета, то составление его с использованием средств вычислительной техники приобретает всевозрастающее значение, и это относится как к процессам сбора, измерений, регистрации, обобщения и подготовки информации для формирования статей бухгалтерского баланса, так и непосредственно к процессу составления.

Форма бухгалтерского баланса представляет собой документ (вид отчетности), который характеризуется такими условно-постоянными данными, как количество разделов актива и пассива, количество строк в разделе, а также количество граф по каждой строке.

Каждая статья бухгалтерского баланса закодирована. Методом математического моделирования получения итоговых показателей по строкам и графам производится построчное и пографное суммирование данных статей бухгалтерского баланса в соответствии с расположением их в памяти компьютера.

Следовательно, составление бухгалтерского баланса в условиях автоматизации состоит в увязке закодированных соответствующим образом статей баланса и синтетических счетов согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности (Приложение 3). Данная взаимосвязь обеспечивается предварительно составленной таблицей, которая находится в памяти компьютера и предполагает соответствие счетов бухгалтерского учета определенной статье бухгалтерского баланса.

Рассмотренный нами этап является заключительным. Ему предшествуют автоматизированная обработка всех первичных данных по учету нематериальных активов, составление ведомости по учету в аналитическом разрезе, а также ведомости синтетического учета, выделение информации, которая необходима для заполнения Главной книги и других бухгалтерских регистров. Все эти этапы связаны с формированием и обработкой информации лишь по одному объекту учета.

При составлении же баланса в целом объем работ по формированию информации возрастает во много раз, поэтому использование компьютера и других средств вычислительной техники чрезвычайно необходимо.

3. Соответствие порядка составления баланса ОАО «Новосибирский Гортоп» МСФО

Бухгалтерский баланс является главным источником информации об имущественном положении организации.

Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Структура и группировка данных баланса не раз претерпевала существенные изменения. Но в любом случае должно сохраняться балансовое равенство.

В России это равенство выглядит так:

Актив = Пассив.

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

Актив = Обязательства + Собственный капитал.

В исследуемой организации активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В МСФО дается следующее определение этих элементов отчетности.

Активы - это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Капитал в балансовом уравнении отражается как остаточный, и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров.

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов).

При вертикальном построении баланса равенство преобразуется в следующее уравнение:

Активы - Обязательства = Собственный капитал.

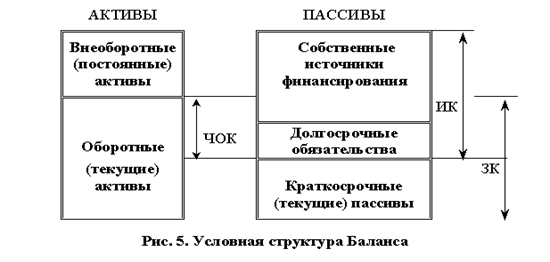

При такой группировке собственники организации без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации.

В соответствии с классификацией по участию в обороте ПБУ 9/99 [9, с. 151] на ОАО «Новосибирский Гортоп» средства в активе баланса объединяются в следующие разделы: "Внеоборотные активы" (срок обращения более 12 месяцев) и "Оборотные активы" (срок обращения менее 12 месяцев), а источники образования этих средств в пассиве в разделы: "Капитал и резервы", "Долгосрочные обязательства", "Краткосрочные обязательства".

По МСФО баланс рекомендуется строить, начиная с краткосрочных (текущих) активов, т.е. по мере ликвидности активов; затем представляются краткосрочные и долгосрочные обязательства и затем капитал. Также можно представлять баланс в виде последующего показа активов, обязательств и капитала. Активы, обязательства и капитал – это элементы баланса, которые представлены линейными статьями, названия которых удобны для понимания пользователей и соответствуют наименованию объекта учета. В России названия статей носят унифицированный характер и изменению не подлежат. В МСФО же, например, статью «Счета к получению» можно переименовать в «Расчеты с покупателями».

Заключение

На основании материала, изложенного в курсовой работе, можно сделать вывод, что основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

По сложившейся традиции в большинстве стран с рыночной экономикой (что нашло отражение в международных стандартах бухгалтерского учёта) все предметы имущества (кроме денежных средств) не должны включать в себя прибыль, поскольку она должна быть показана лишь тогда, когда предмет реализован. Отсюда правило, что предметы имущества до момента их вывода из баланса никогда и ни в коем случае не могут оцениваться по цене отчуждения, продажи, реализации, ликвидации. Значит, каждая часть имущества, каждая статья актива в момент инвентаризации, в момент составления баланса еще не является «вышедшей из него», но находится в имуществе данного предприятия. Отсюда правило бухгалтерского учёта: каждая статья актива должна отражаться в балансе по стоимости приобретения как высшей расценке на основе бухгалтерской калькуляции.

В настоящее время данные баланса информируют собственника (орган, уполномоченный управлять государственным имуществом; учредители или участника) или любое заинтересованное юридическое лицо и акционеров о платёжеспособности, ликвидности и прибыльности предприятия, об изменении структуры источников средств, об изменении или приросте оборотного капитала т. д. А это позволяет своевременно принять необходимые меры для улучшения финансового состояния предприятия.

В современных условиях хозяйствования с переходом на единый международный бухгалтерский учёт, всем самостоятельным предприятиям и организациям предоставляется право осуществлять собственную бухгалтерскую политику.

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставляемость (возможность сравнения во времени), понятность.

Современное содержание актива и пассива ориентировано на предоставление информации её пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в трудный период любых экономических реформ.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения (приукрашивания) отчетности. Так, простой прием взаимозачета статей актива и пассива по таким статьям, как "Расчеты с покупателями и заказчиками", "Расчеты с поставщиками и подрядчиками", "Расчеты с прочими дебиторами и кредиторами", позволяет исказить значение коэффициентов ликвидности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

Бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать: с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

Библиографический список

1. Гражданский кодекс Российской Федерации (части первая и вторая) (с изм. и доп. от 15 мая 2001 г.)// Собрание Законодательства Российской Федерации.

2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ//Собрание Законодательства Российской Федерации, 1996, № 6, ст. 212.

3. Федеральный закон «Об акционерных обществах» от26.12.1995 г. № 208-ФЗ.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ №34н от 29.07.1998г.

5. ПБУ 1/08 «Учетная политика организации»: Утв. Приказом Минфина РФ от 06.10.2008, № 106-н.

6. ПБУ 4/99 «Бухгалтерская отчетность организации»: Утв. Приказом Минфина РФ от 06.07.1999, № 43-н.

7. ПБУ 5/01 «Учет материально-производственных запасов»: Утв. Приказом Минфина РФ от 09.06.2001, № 44-н.

8. ПБУ 6/01 «Учет основных средств»: Утв. Приказом Минфина РФ от 30.03.2001, № 26-н.

9. ПБУ 9/99 «Доходы организации»: Утв. Приказом Минфина РФ от 06.05.1999, № 32-н.

10. ПБУ 10/99 «Расходы организации»: Утв. Приказом Минфина РФ от 06.05.1999, № 33-н.

11. ПБУ 14/07 «Учет нематериальных активов»: Утв. Приказом Минфина РФ от 27.12.2007, № 153-н.

12. ПБУ 15/08 «Учет займов и кредитов и затрат по их обслуживанию»: Утв. Приказом Минфина РФ от 06.10.2008, № 107-н.

13. ПБУ 19/02 «Учет финансовых вложений»: Утв. Приказом Минфина РФ от 10.12.2002, № 126-н.

14. Арабян К.К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями. – М: Феникс, 2008.

15. Бабаев Ю.А. Международные стандарты финансовой отчетности. – М: Экзамен, 2008.

16. Бетге Йорг. Балансоведение. – М.: Орион, 2000.

17. Бухгалтерская финансовая отчетность / Под ред. В.Д. Новодворского. – М.: Издательство «Омега-Л», 2009.

18. Заббарова О.А. Балансоведение. – М.: ЮНИТИ-Дана, 2007.

19. Камышанов П.И. Бухгалтерская финансовая отчетность. – М: Инфра-М, 2008.

20. Базарова А.С. бухгалтерский баланс // Бухгалтерская отчетность организации. – 2007. – №1. – С. 7-20.

21. Базарова А.С. бухгалтерский баланс // Бухгалтерская отчетность организации. – 2007. – №2. – С. 5-19.

22. Карзаева Н.Н. Представление годовой бухгалтерской отчетности // Бухгалтерский учет. – 2005. - №3. – С. 45-49.

23. Мизиковский Е.А., Дружиловская Э.С. Требования к оценке активов в российском бухгалтерском учете // Аудиторские ведомости. – 2007. - №11. – С. 40-50.

Похожие работы

... источник о финансовом состоянии можно сказать, что избранная тема курсовой работы весьма актуальна. Целью курсовой работы является изучение и критическая оценка бухгалтерского учета и порядка заполнения бухгалтерского баланса, а также рассмотрение предложений направленных на его совершенствования методики составление бухгалтерского баланса и анализа финансового состояния предприятия. Практическую ...

... - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для контроля оборотов. Купцы и банкиры начинают ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

0 комментариев