Навигация

НАЗНАЧЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

54786

знаков

0

таблиц

0

изображений

1. НАЗНАЧЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1 Роль и назначение бухгалтерского баланса

Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и методов к международно-принятым нормам. Переход на применение международных норм бухгалтерского учета и отчетности начался с 1992 года и успешно продолжается в течение всего периода экономических реформ, проводимых в стране. Центральной формой бухгалтерского учета является бухгалтерский баланс. Он характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации установлены федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (с послед. изм. и доп.) [2] и положением по ведению бухгалтерского учета и отчетности “Бухгалтерская отчетность организаций ” от 6 июля 1999 г. 4/99 (с последующими изм. и доп.) [4].

Бухгалтерский учет и отчетность, действующие в РФ строятся на тех же принципах, которые положены в основу международных стандартов финансовой отчетности. Если бухгалтерский учет сейчас называют “международным языком бизнеса”, то и принципы, правила составления форм отчетности должны отвечать требованиям времени. Надо признать, что методология бухгалтерского учета и отчетности, предписываемая организациям сегодня, только частично отвечает требованиям мировой практики.

Как известно, формирование отчетности на предприятии необходимо и для внутреннего управления, и для предприятия внешним пользователям с целью принятия обоснованных выводов и решений.

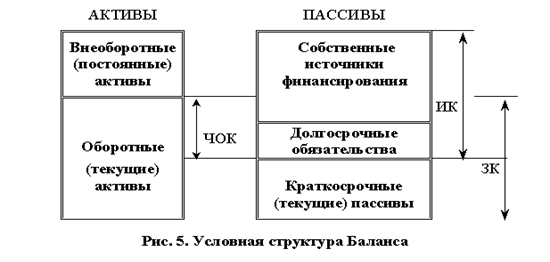

В системе экономической информации бухгалтерский баланс является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию. Данные баланса используются для различных целей на разных уровнях управления. А бухгалтерская отчетность организации в целом и бухгалтерский баланс, в частности, являются основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Бухгалтерская отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов [20, с. 7]. Бухгалтерской информации присуща более высокая достоверность, т.к. она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации.

Бухгалтерский баланс отличается спецификой методологии, особыми целями, характером использования данных. Только по данным ББ составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами. В нем не допускается никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые заверяют лица, подписывающие отчёт, с указанием даты исправления.

Одним из непременных требований к бухгалтерской отчётности, и в том числе к балансу, в рыночной экономике являются её открытость для всех заинтересованных пользователей. При этом коммерческую тайну предприятия и предпринимателя не могут составлять: учредительные документы, дающие право заниматься предпринимательской деятельностью, сведения по установленным формам отчётности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и др. платежей, сведения о численности, составе работающих, их заработной плате и условиях труда, несоблюдении условий труда.

Бухгалтерский баланс – завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Также стоит отметить, что публикуемая бухгалтерская отчётность подлежит обязательной аудиторской проверке и подтверждению её достоверности независимым аудитором. Эта норма закреплена в части первой Гражданского кодекса [1, с. 192], Федеральном законе «Об акционерных обществах» [3, с. 12]и др.

1.2 Функции и классификация бухгалтерского баланса

Самостоятельный бухгалтерский баланс согласно статье 48 Гражданского кодекса РФ [1, с. 210] – один из признаков юридического лица. Таким образом, обеспечивается реализация одно из важных принципов бухгалтерского учета - имущественной обособленности хозяйствующего субъекта. Здесь проявляется первая функция баланса – экономико-правовая.

Бухгалтерский баланс служит основным источником информации об имущественном состоянии организации. Другими словами, из баланса обширный круг заинтересованных пользователей узнает, какой имущественной массой, т.е. собственным капиталом, располагает собственник. Это вторая функция баланса.

Следующая (третья) функция баланса – информация о степени предпринимательского риска. По данным баланса можно судить о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями, продавцами и др.) или ей угрожают финансовые затруднения.

По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращивания собственного капитала за отчетный период (четвертая функция). На основании анализа финансового результата оценивают способность руководителей сохранять и преумножать вверенные им материальные и денежные ресурсы.

Следует подчеркнуть, что в бухгалтерском балансе финансовый результат отчетного периода отражается как изменение показателя нераспределенной прибыли за отчетный период. Иными словами, отражается конечный финансовый результат, выявленный за отчетный период, за минусом налогов, установленных в соответствии с законодательством РФ. Таким образом, в бухгалтерском балансе отражается не бухгалтерская прибыль, определяемая как разница между доходами и расходами, а оставшаяся нераспределенная прибыль (непокрытый убыток) в виде наращенного собственного капитала, которая получила название экономической прибыли.

В отечественной учетной литературе сложился несколько упрощенный взгляд на форму построения и оценку статей баланса; при этом, как правило, рассматривается бухгалтерский баланс функционирующей организации. Между тем в практической деятельности различают следующие основные виды бухгалтерских балансов по функциональному назначению:

1) вступительный;

2) операционный:

а) промежуточный (месячный, квартальный);

б) годовой;

3) соединительный;

4) разделительный;

5) санируемый;

6) ликвидационный;

7) сводный;

8) сводно-консолидированный;

9) отдельный.

Все виды балансов могут различаться как номенклатурой статей, так и методами оценки.

Составлением вступительного (организационного) баланса открывается, по существу, ведение бухгалтерского учета в каждой организации. В данной ситуации бухгалтерский баланс будет крайне простым, так как показываемая в нем имущественная масса окажется состоящей в основном из двух-трех статей: денежных вкладов, уставного капитала и расчетов с учредителями.

Операционные – промежуточный (месячный, квартальный) и годовой – бухгалтерские балансы по форме могут отличаться один от другого (как правило, используется одна и та же форма бланка). В то же время в техники формирования промежуточного и годового бухгалтерских балансов существуют значительные различия. Промежуточный баланс составляется обычно на основе книжных данных. Годовой бухгалтерский баланс выступает как заключительный для отчетного года и одновременно как вступительный для нового хозяйственного года.

Соединительный баланс составляется при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс нового хозяйствующего субъекта и будет соединительным балансом. Он составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей.

Разделительный баланс составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса хозяйства некоторой доли капитала для образования новой организации. На практике составлению такого баланса предшествует составление ликвидационного баланса.

Санируемый баланс составляется в тех случаях, когда организация приближается к банкротству. В этих условиях перед субъектом возникает дилемма: либо ликвидация путем объявления о банкротстве, либо договориться с кредиторами об отсрочке платежей. Такой баланс, как правило, составляется с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел организации. Составление этого баланса предполагает проведение полной инвентаризации.

Ликвидационный баланс отличается от других как оценкой статей актива (производимой по реализационной стоимости, в большинстве случаев более низкой, чем первоначальная балансовая стоимость), так и их структурой. При этом в данном балансе обязательным условием его составления является полная инвентаризация всех объектов учета.

Сводный баланс формируется путем соединения отдельных заключительных балансов. При этом отчетные показатели по макету суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства.

Сводно-консолидируемый баланс – новое явление в отечественной учетной практике. Он представляет собой объединение балансов организаций, юридически самостоятельных, но зависимых в экономическом отношении. Такой баланс объединяет бухгалтерский баланс головной организации, ее дочерних и зависимых обществ. Особенность этого баланса состоит в том, что из него исключаются все внутренние обороты, а затем делается расчет по каждой статье баланса в зависимости от доли в организациях-участниках головной организации.

Отдельный баланс – это баланс подразделения (филиала), его форма определяется учетной политикой организации.

В зависимости от полноты оценки отдельных статей балансы могут быть разделены на балансы-нетто и балансы-брутто.

Если сальдо всех счетов Главной книги, за исключением результатных, включаются в баланс, то и сальдо регулирующих счетов соответственно показываются в балансе. Сальдо дополнительных счетов увеличивает сальдо тех счетов, которые они дополняют; при этом сальдо контрарных счетов показываются со знаком минус, как и дополнительные счета (показанные со знаком плюс) вслед за счетом, оценку которого они дополняют (увеличивая или уменьшая). В этом случае сальдо контрарного счета уменьшает итог баланса, и такой баланс называется балансом-нетто.

Если сальдо контрарного счета показывается со знаком плюс на противоположной стороне баланса, то итог баланса увеличивается, и такой баланс называется балансом-брутто. Такие балансы в российской практике составлялись до 1996 г.

В качестве учетных регистров организации широко используют оборотно-сальдовые балансы (ведомости), которые еще называют пробными или проверочными, а также шахматные балансы.

Оборотный баланс по существу представляет собой перечень всех счетов, приведенных в Главной книге, более детализированный, согласно рабочему плану счетов, принятому в составе учетной политики организации. В него включаются все счета, даже те, которые не имеют сальдо, поэтому оборотный баланс можно также называть балансом-брутто. Сальдовый же баланс (операционный, вступительный и др.), который по существу представляет собой извлечение из оборотного баланса, по отношению к оборотному балансу можно назвать балансом-нетто.

Оборотный баланс в практике часто недостаточен для изучения динамики хозяйственных операций, поскольку в нем приводятся только итоги дебетования и кредитования счетов. Однако из него не видны те основания, по которым каждый счет был дебетован и кредитован: не известна взаимосвязь счетов при отражении той или иной хозяйственной операции. В бухгалтерском учете эта взаимосвязь определяется корреспонденцией счетов. Поэтому если в оборотно-сальдовую ведомость (оборотный баланс) занести данные о корреспонденции счетов по всем оборотам, то оборотный баланс может быть трансформирован в шахматный баланс, который будет характеризовать всю динамику хозяйственной деятельности. На практике этот вид баланса редко используется ввиду трудоемкости заполнения при наличии большого количества синтетических счетов в рабочем плане счетов организации. Указанные виды балансов могут составляться не только за год, но и за месяц и даже день в виде особых ведомостей, [17, с. 324].

Похожие работы

... источник о финансовом состоянии можно сказать, что избранная тема курсовой работы весьма актуальна. Целью курсовой работы является изучение и критическая оценка бухгалтерского учета и порядка заполнения бухгалтерского баланса, а также рассмотрение предложений направленных на его совершенствования методики составление бухгалтерского баланса и анализа финансового состояния предприятия. Практическую ...

... - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для контроля оборотов. Купцы и банкиры начинают ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

0 комментариев