Навигация

Аудитор должен учитывать факторы, влияющие на финансово-хозяйственную деятельность аудируемого лица

118339

знаков

13

таблиц

0

изображений

2. Аудитор должен учитывать факторы, влияющие на финансово-хозяйственную деятельность аудируемого лица.

Факторы могут быть: внешние и внутренние.

К внешним факторам относятся: общеэкономические - общий уровень развития экономики, политика Правительства Российской Федерации или органов исполнительной власти иностранного государства, на территории которого аудируемое лицо, его филиалы и представительства ведут деятельность (денежная, налоговая, тарифная, торговые ограничения, программы правительственной помощи) и др.

Отраслевые - рынок и конкуренция в отрасли; цикличная или сезонная деятельность; изменения в технологии производства; сокращение или расширение деятельности; экономические показатели в отрасли; проблемы отрасли и отраслевые особенности бухгалтерского учета и др.

К внутренним факторам относятся: - управление и структура собственности аудируемого лица ( корпоративная и организационная структура; структура капитала; цели, принципы, стратегические планы руководства, совет директоров, руководители и их деловая репутация, наличие и качество работы подразделения внутреннего аудита; источники и методы финансирования и др.)

- виды и характер деятельности ( рынки сбыта продукции, поставщики товаров и услуг, лицензии, патенты, действующие информационные системы, особенности полученных займов и др.)

- основные финансовые показатели и тенденции их изменения;

- особенности законодательства ( требования раскрытия информации, характерные для данного вида деятельности; требования к аудиторскому заключению; возможные пользователи финансовой (бухгалтерской ) отчетности и др.)

Для приобретения информации в целях понимания деятельности аудируемого лица аудитор может использовать несколько источников:

-документальные источники : нормативно-правовые акты, регулирующие деятельность аудируемого лица; публикации, относящиеся к данной сфере деятельности (например, государственные статистические данные, аналитические материалы, экономические и профессиональные газеты и журналы, отчеты, подготовленные банками и участниками рынка ценных бумаг); документы периода деятельности аудируемого лица ( например, протоколы заседаний совета директоров, материалы, рассылавшиеся акционерам или представленные уполномоченным государственным органам власти, рекламные материалы, финансовая (бухгалтерская) отчетность за предыдущие годы, сметы, внутренние отчеты руководства, инструкции по ведению бухгалтерского учета и системе внутреннего контроля, рабочий план счетов бухгалтерского учета, должностные инструкции, планы маркетинга и продаж).

-информация, полученная по запросу аудитора от:

-сотрудников аудируемого лица;

-внутренних аудиторов аудируемого лица и из отчетных документов внутренних аудиторов;

-других аудиторов, юристов и консультантов, которые оказывали услуги данному аудируемому лицу или в данной сфере деятельности;

-специалистов, не являющихся сотрудниками данного аудируемого лица (например, представителей органов, осуществляющих государственное или негосударственное регулирование в соответствующей отрасли, заказчиков, поставщиков представителей аналогичных организаций.)

-посещение административных зданий, производственных, торговых, складских помещений, аудируемого лица.

Приобретение знаний о деятельности экономического субъекта представляет собой непрерывный процесс сбора и обработки информации на всех стадиях аудита. При этом информация, полученная на последующих стадиях, дополняет и уточняет данные, полученные на предыдущих стадиях в зависимости от той цели, которая ставится на том или ином этапе аудиторской проверки. До проведения проверки аудиторская организация должна получить первоначальные знания особенностей отрасли, особенностей управления, информацию о состоянии имущества и обязательств. До начала проверки аудитор должен понимать влияние внешних факторов на деятельность аудируемого лица (общеэкономических, отраслевых).

В процессе проверки аудиторская организация обязана уточнить информацию, полученную ранее, для того, чтобы своевременно произвести корректировку объема аудиторских процедур, видов аудиторских процедур, их трудоемкость; выявить противоречивую информацию, ее оценить и обосновать. В процессе аудита необходим детальный анализ внутренних факторов. На завершающей стадии аудита должно быть достигнуто углубленное понимание деятельности экономического субъекта в целях проведения контрольных аудиторских процедур, и подтверждения правильности окончательных выводов о достоверности финансовой (бухгалтерской) отчетности.

В отношении исследуемого предприятия, удалось собрать следующую информацию:

Официальное наименование организации:

Полное: Открытое акционерное общество «ТРАНСЕРВИС»;

Сокращенное: ОАО «ТРАНСЕРВИС»;

Местонахождение организации: 630132, г.Новосибирск, ул.Красноярская 35.

Организация обладает правами юридического лица по законодательству Российской Федерации, имеет расчетный счет, печать со своим наименованием.

ОАО «ТРАНСЕРВИС» осуществляет свою деятельность в соответствии с законодательством Российской Федерации и настоящим Уставом.

Предприятие отвечает по своим обязательствам всем имуществом предприятия, если иная ответственность не установлена законодательством и договором о закреплении за предприятием имущества на право полного хозяйственного ведения.

Организация не отвечает по обязательствам государства, его органов, государство и его органы не отвечают по обязательствам предприятия, если иное не предусмотрено законодательством Российской Федерации.

Предметом деятельности ОАО «ТРАНСЕРВИС» является:

-оказание услуг по погрузо-разгрузочным работам с применением подъемных механизмов;

- оптовая реализация ГСМ;

- хранение и транспортировка ГСМ;

-хранение и складирование нефти и продуктов ее переработки;

-сдача внаем собственного нежилого недвижимого имущества;

- строительство гражданских сооружений;

-строительство и эксплуатация объектов дорожно-сервисной службы, в т.ч. автозаправочных станций, кемпингов, гостиниц, станций технического обслуживания, кафе, закусочных, столовых и т.д.;

- производство прочих строительных работ;

-аренда строительных машин и оборудования с оператором;

-аренда прочего автомобильного транспорта и оборудования;

-аренда офисных машин и оборудования, включая вычислительную технику;

- деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

- реализация различных видов автотранспорта и запасных частей к ним;

- торгово-закупочная деятельность;

-прочая оптовая торговля торговая ;

- коммерческая и посредническая деятельность:

- благотворительная деятельность;

- оказание услуг информационного и консультационного характера;

-финансовый лизинг;

- и другие виды деятельности, не запрещенные действующим законодательством».

На виды деятельности, требующие специального разрешения, Общество обязано получить лицензию в соответствующих инстанциях.

Организационная структура ОАО «ТРАНСЕРВИС» состоит из: руководителя компании, главного бухгалтера, заместителя директора, главного инженера, бухгалтера, менеджеров, программиста и секретаря, а также работников АЗС – кассиров, уборщиков, заправщиков.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия. В его обязанности входит создание необходимых условий для правильного ведения бухгалтерского учета, выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера относительно порядка оформления и представления для учета документов и сведений. Главный бухгалтер несет ответственность за соблюдение общих методологических принципов бухгалтерского учета. Основные его функции состоят в обеспечении контроля и отражении на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственной операции, предоставление оперативной информации, составлении в установленные сроки бухгалтерской отчетности и осуществлении (с другими подразделениями и службами) экономического анализа финансово-хозяйственной деятельности предприятия.

Руководствуясь централизованно установленным планом счетов, предприятие разработало свой собственный рабочий план счетов (Приложение 1). При этом из всей совокупности синтетических счетов выбраны те, которые действительно необходимы для ОАО «ТРАНСЕРВИС», для отражения коммерческой и финансово – хозяйственной деятельности и формирования полной и достоверной картины имущественного и финансового положения предприятия. Выбор производят исходя из состава имеющегося у организации имущества, видов и особенностей совершаемых сделок, характера деятельности. На основе перечня субсчетов, рекомендуемых планом счетов, разработана конкретная номенклатура субсчетов для данного предприятия. При этом принимаются во внимание задачи управления, анализа, контроля и отчетности. Субсчета, предусмотренные в плане счетов, могут объединяться, исключаться.

Бухгалтерский учет ведется по журнально-ордерной форме учета (с применением компьютерной техники).

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учёта.

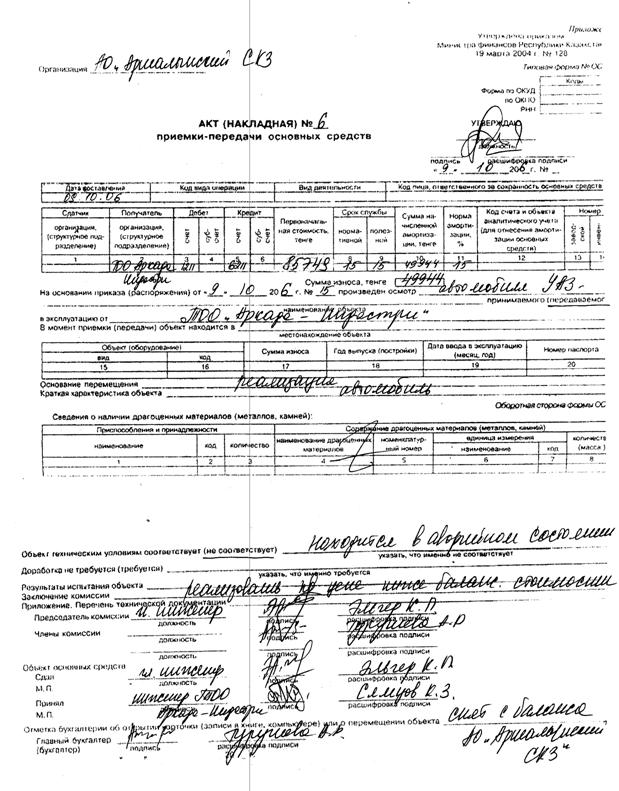

Основанием для записей в регистрах бухгалтерского учёта являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчёты бухгалтерии.

Правила документооборота на предприятии не регламентируются Положением о документах и документообороте в бухгалтерском учете. Эти правила не увязаны с формами бухгалтерского учета на предприятии.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности в организации производится инвентаризация. В данном случае не совсем понятно для чего, и в течение какого времени будет производиться инвентаризация, поэтому главному бухгалтеру следует обратить внимание на записи в учетной политике и внести поправки:

В целях обеспечения достоверности данных бухгалтерского учёта и отчетности производится инвентаризация:

1) материальных остатков на складе перед сдачей годового отчета (в 4 квартале)

2) инвентаризация основных средств производится один раз в три года

3) обязательная инвентаризация производится в случаях, предусмотренных ст.12 Закона № 129-ФЗ.

В ходе ознакомления с деятельностью объекта практики можно сделать вывод, что руководитель, а также главный бухгалтер не считают нужным обращать внимание на многие организационные вопросы, что может привести к неблагоприятной ситуации.

Таким образом, процесс понимания деятельности в ходе аудита – один из важнейших элементов аудиторской проверки. Успех данного мероприятия во многом определяет полезность выдаваемых аудитором рекомендаций и состоятельность выводов, сделанных по итогам аудита. В ходе понимания деятельности ОАО «ТРАНСЕРВИС» была собрана важная информация, дающая возможность полноценно спланировать и провести проверку, выявить рисковые области.

2.2 Оценка системы внутреннего контроля аудируемого лица

Термин «Понимание деятельности экономического субъекта» присущ аудиторской науке и в настоящее время идут широкие дискуссии относительно содержания данного термина, и его применимости в той или иной области аудиторской и финансовой в целом деятельности.

В рамках настоящей работы понимание деятельности должно было быть достигнуто для того, чтобы, имея четкое представление о специфике хозяйствования субъекта – базы исследования, у автора была возможность дать компетентную оценку происходящим на предприятии процессам. С этой целью было исследовано современное содержание данного термина и методика достижения понимания деятельности в ходе аудита.

Для успешного выполнения аудиторского задания аудитор должен обладать необходимым объемом знаний о деятельности аудируемого лица. Поэтому одним из основных аспектов проведения проверки является изучение деятельности проверяемого экономического субъекта. Этот аспект регламентируется МСА 310 «Знание бизнеса», а также ФПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». В соответствии со стандартами процесс приобретения знаний основан на выполнении аудитором следующих требований:

1. Аудитор должен учитывать, что понимание деятельности экономического субъекта предполагает:

-понимание аудитором экономической ситуации в стране и сфере деятельности аудируемого лица;

-подробное знание того, каким образом аудируемое лицо ведет деятельность

Похожие работы

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН: ООО “Молния-аудит" ТОО 656000, Алматы, 656000, Алматы, пр. Ленина д.84 корп. 2Г пр. Социалистический 24 офис 204 ИНН 2229304137 ИНН 2265423587 р/с N 40702810300000010190 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... в бухгалтерском учете производится запись по дебету счета 01 “Основные средства” в корреспонденции с кредитом счета 08 “Вложения во внеоборотные активы”. 3. Аудит налогового учета амортизации основных средств. В соответствии с Налоговым кодексом амортизируемым имуществом признается имущество, которое находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, ...

0 комментариев